南美能量饮料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

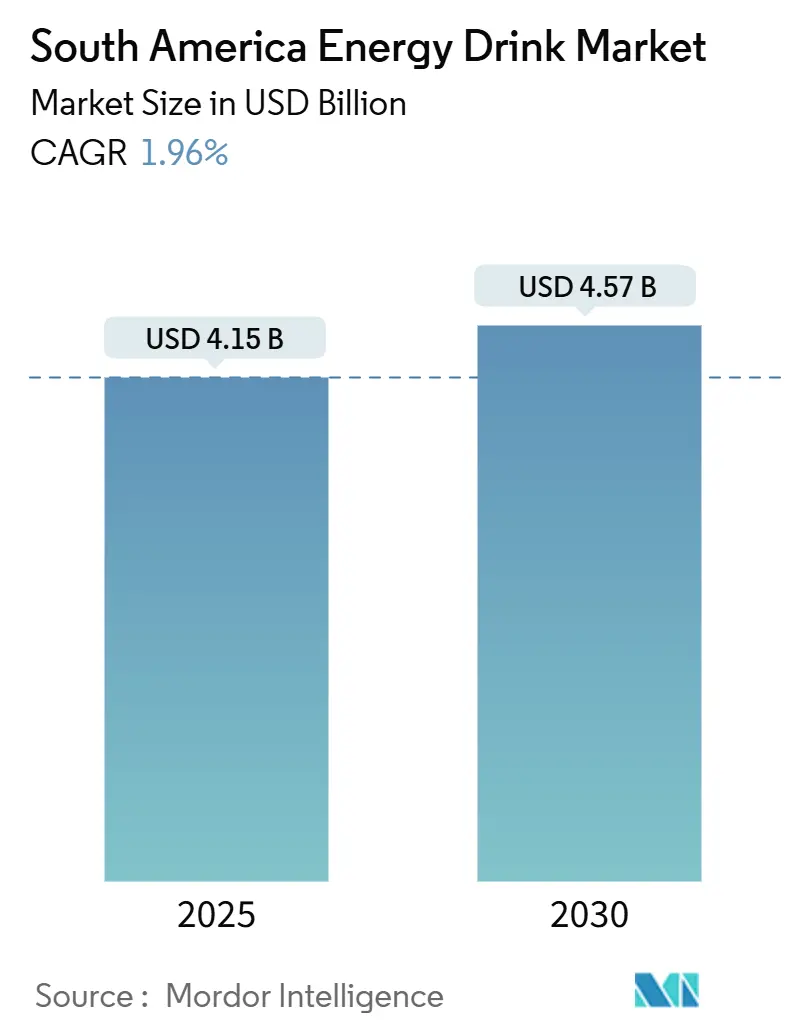

| 市场规模 (2025) | 4.15 十亿美元 |

| 市场规模 (2030) | 4.57 十亿美元 |

| 增长率 (2025 - 2030) | 1.96% CAGR |

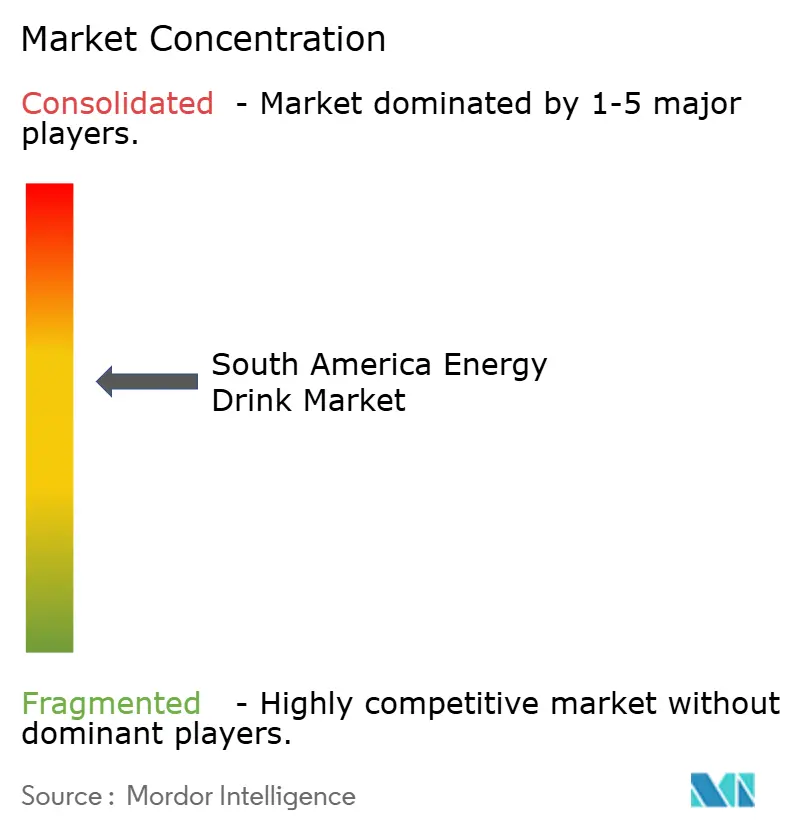

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence南美能量饮料市场分析

南美能量饮料市场规模在2025年为41.5亿美元,预计到2030年将达到45.7亿美元,在预测期内以1.96%的复合年增长率增长。市场增长主要由消费者对功能性饮料偏好的增加推动,特别是向含有天然成分和减糖产品的显著转变。产品创新重点在于推出新口味、更健康的配方和增强的功能性益处。名人代言和战略营销活动显著影响消费者的购买决策,特别是在年轻人群中。体育活动参与度的提升和健身趋势创造了对提供能量饮料的额外需求。年轻人群对性能提升和精神警觉性的兴趣持续支持市场扩张,特别是在城市地区以及大学生和年轻专业人士中。然而,对高咖啡因和糖含量日益增长的健康担忧,加上对能量饮料制造商严格的监管要求,缓解了该地区的整体增长率。

主要报告要点

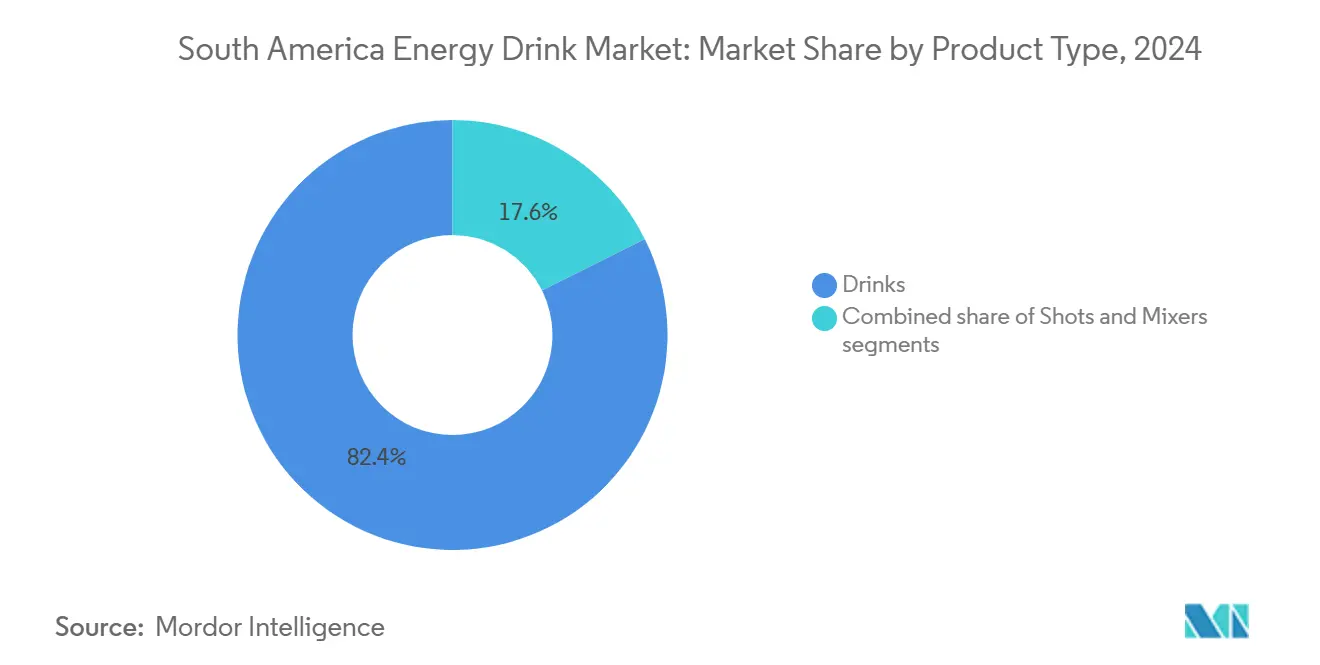

- 按产品类型,饮料在2024年占南美能量饮料市场份额的82.37%,而能量弹预计到2030年将以2.47%的复合年增长率扩张。

- 按包装类型,罐装在2024年占南美能量饮料市场的71.66%份额;PET/玻璃瓶预计在2025-2030年间以2.65%的复合年增长率增长。

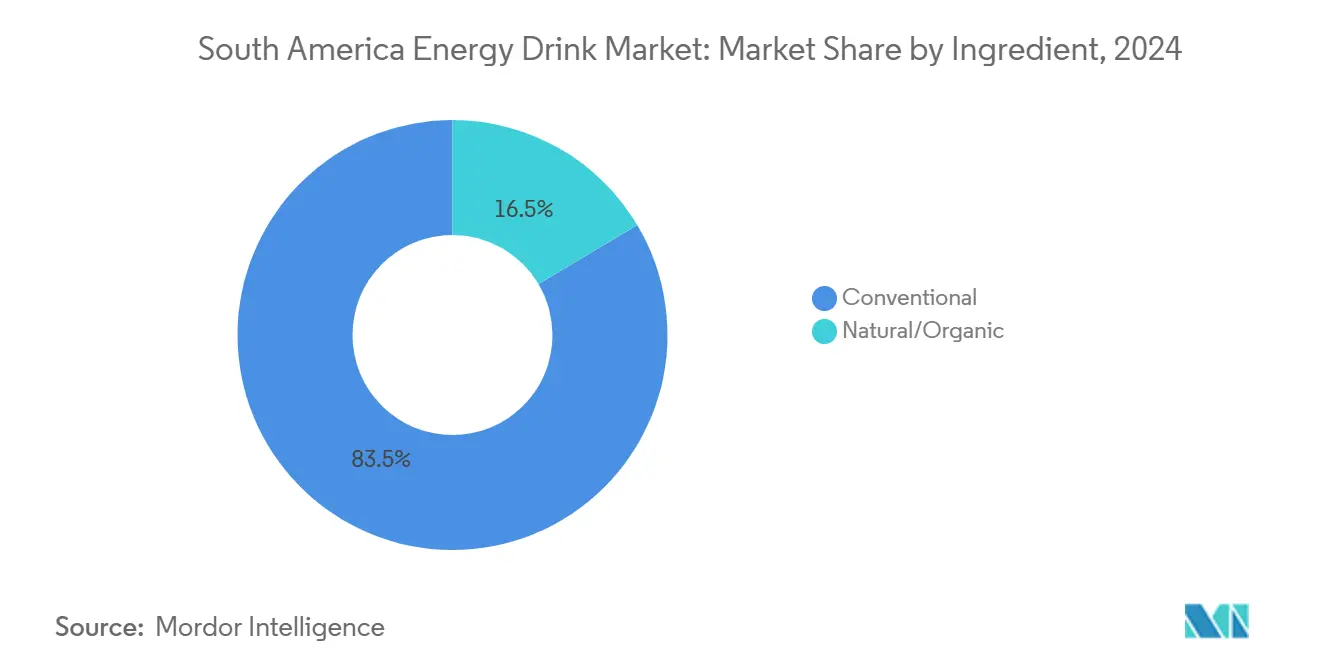

- 按成分,传统配方在2024年占南美能量饮料市场份额的83.54%,而天然/有机变体预计到2030年将以2.86%的复合年增长率上升。

- 按分销渠道,非现场销售在2024年占南美能量饮料市场份额的77.79%,现场销售预计在2025-2030年期间将录得2.25%的复合年增长率。

- 按地理位置,巴西在2024年占南美能量饮料市场的48.44%;阿根廷在预测期内有望实现最快增长,复合年增长率为3.64%。

南美能量饮料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 口味和成分方面的产品创新 | +0.7% | 巴西、阿根廷、南美其他地区 | 中期 (2-4年) |

| 代言和社交媒体营销影响力的增长 | +0.6% | 巴西、阿根廷,并向南美其他地区蔓延 | 短期 (≤ 2年) |

| 体育参与率上升加上健身意识消费者的强劲需求 | +0.8% | 巴西、阿根廷 | 中期 (2-4年) |

| 对便携式健康饮料需求的增长 | +0.5% | 整个地区,在巴西影响更强 | 长期 (≥ 4年) |

| 战略营销和赞助 | +0.5% | 巴西、阿根廷,并扩展至南美其他地区 | 短期(≤ 2年) |

| 年轻人群吸引力 | +0.6% | 巴西、阿根廷、南美其他地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

口味和成分方面的产品创新

产品创新推动南美能量饮料市场增长,制造商推出新口味和配方以满足消费者偏好。市场显示对天然成分的需求增加,特别是马黛茶,它含有天然咖啡因并在该地区具有文化意义。这种向天然成分的转变反映了消费者对能量饮料选择中更健康替代品的日益偏好。制造商通过开发将传统提供能量特性与天然成分相结合的产品来响应。2024年9月,怪兽饮料公司推出了果汁怪兽里约庞奇,以巴西水果口味为特色,反映了市场对地方口味偏好的关注。引入本地灵感口味展示了公司如何调整其产品组合以符合地方消费者偏好,同时保持其市场地位。

代言和社交媒体营销影响力的增长

南美洲的高互联网普及率使能量饮料公司能够执行有效的数字营销活动和名人代言。根据世界银行2023年数据,互联网用户占阿根廷人口的89%,巴西的84%,秘鲁的80%,哥伦比亚的77%[1]世界银行集团,《使用互联网的个人(占人口百分比)》,data.worldbank.org。这种数字覆盖范围影响了年轻消费者,他们的购买决策受到影响者推荐的影响,如运动员、音乐家和社交媒体名人,以及社交媒体营销。这些国家社交媒体的广泛采用为能量饮料品牌提供了数字内容、促销活动和互动营销的平台,导致目标人群中品牌知名度和消费量的增加。2025年5月,安海斯-布希与UFC的达纳·怀特合作推出了名为Phorm Energy的能量饮料,展示了战略代言对市场增长的影响。

体育参与率上升加上健身意识消费者的强劲需求

南美洲体育参与和健身意识的提升显著增加了能量饮料消费。消费者始终将能量饮料与体育活动中增强的运动表现和精神警觉性联系起来,这继续推动整个地区对功能性饮料的强劲需求。2023年巴西FSB Pesquisa调查发现,22%的人口进行每日体育锻炼,而13%的人至少每周锻炼三次,显示了巨大的市场潜力[2]巴西通信公司,《调查显示52%的巴西人不锻炼》,www.ebc.com.br。体育参与和能量饮料消费之间的这种强连接创造了一个稳定和可持续的需求基础,能够持续度过各种经济变化和市场条件,尽管卫生当局越来越关注运动期间高咖啡因摄入及其潜在健康影响。

对便携式健康饮料需求的增长

南美消费者偏好正在经历向便携、可携带饮料的重大转变,这些饮料在不妨碍健康考虑的情况下提供功能性益处。许多消费者,特别是当前几代人,越来越多地用能量饮料取代他们的常规咖啡消费,寻求符合其活跃生活方式的替代品。为响应这种不断演变的消费者行为,制造商战略性地调整了其配方,减少了之前针对运动员的成分,如葡萄糖酸内酯、咖啡因和糖。目前,500毫升能量饮料含有相当于双份浓缩咖啡的咖啡因,使其更适合日常消费。这种市场演变在最近的发展中得到清楚展示,如Score,一种采用德国配方的智利能量饮料,于2025年2月推出,并积极扩大其在秘鲁和巴西这些增长市场的存在。对便携式健康选择的趋势在城市中心尤为突出,繁忙的生活方式推动了对功能性饮料的消费,这些饮料承诺持续的能量而不会出现与传统高糖能量饮料相关的崩溃。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对化学成分的健康担忧 | -0.4% | 巴西、阿根廷,在整个南美影响日益增长 | 中期 (2-4年) |

| 消费者对新鲜果汁产品的倾向 | -0.3% | 巴西,在阿根廷影响适度 | 长期 (≥ 4年) |

| 来自替代饮料的竞争 | -0.5% | 巴西、阿根廷、南美其他地区 | 中期(2-4年) |

| 监管和标签压力 | -0.4% | 阿根廷、巴西,并扩展至南美其他地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

对化学成分的健康担忧

对能量饮料中人工成分的健康担忧正在影响南美市场增长。地区监管当局正在实施更严格的政策,特别是前包装(FoP)警告标签。在乌拉圭进行的研究表明,咖啡因警告标签影响了年轻成年人的购买决定。墨西哥和智利对含糖饮料征收税收并实施强制性FoP标签,导致含糖饮料(包括能量饮料)消费的减少。泛美卫生组织对超加工饮料和肥胖的担忧导致对整个拉丁美洲更严格监管的要求增加。作为回应,制造商正在努力用天然成分重新配制产品,同时试图保持其提供能量的效果。

消费者对新鲜果汁产品的倾向

南美对新鲜、天然饮料的传统偏好挑战了能量饮料的增长,特别是随着消费者健康意识的增加。巴西对新鲜果汁的强烈文化连接为能量饮料制造商创造了直接竞争,因为消费者将当地天然替代品视为更健康和更真实。巴西国家卫生监督局(ANVISA)实施了RDC 839/2023,建立了新成分和食品的法规,支持天然饮料领域的创新[3]美国农业部,《FAIRS国家报告年报》,apps.fas.usda.gov 。这一监管框架,结合该地区丰富的水果资源,增强了新鲜替代品在饮料市场的竞争地位。能量饮料制造商必须通过强调其产品的功能性益处,同时融入天然成分来解决健康相关担忧,来应对这些市场条件。对天然饮料的强烈文化偏好和对新鲜替代品的支持性监管环境对该地区能量饮料市场增长构成重大约束。

细分分析

按产品类型:饮料主导,能量弹加速

饮料细分在2024年占南美能量饮料市场份额的82.37%。该细分的主导地位源于遍布超市、便利店和零售网点的广泛产品分销网络,加上消费者对即饮格式的既定偏好。主要公司通过定期产品开发举措保持这一市场地位,包括新口味变体、无糖替代品和添加维生素和功能成分的增强配方。该细分的增长进一步得到积极营销活动、竞争性定价策略和消费者对该地区便利提供能量饮料需求增加的支持。

能量弹细分预计在2025-2030年期间以2.47%的复合年增长率实现最高增长率,这得益于其便利性和浓缩配方,吸引寻求即时能量提升的随时随地消费者。这种增长在城市中心尤为明显,繁忙的生活方式创造了对快速、便携能量解决方案的需求。该细分的扩张还得到解决健康担忧的创新配方的支持,公司开发含有绿茶提取物等天然咖啡因来源的能量弹。这种向更健康、更浓缩能量解决方案的趋势使能量弹细分持续增长,特别是在寻求功能性益处而不需要传统能量饮料体积的年轻消费者中。

备注: 报告购买后可获得所有个别细分的细分份额

按包装类型:铝制主导,可持续发展推动

罐装在2024年以71.66%的市场份额主导南美能量饮料市场。它们的受欢迎程度源于多重优势:随时随地消费的卓越便携性、无需冷藏的延长货架稳定性,以及通过360度产品标签增强的品牌可见性。铝罐的可回收性质增强了其市场地位,特别是随着可持续性成为关键消费者考量。Ball Corporation,该地区主要的罐制造商,通过在制造运营中过渡到100%可再生能源来展示这一环境承诺。这一举措旨在减少整个供应链的碳排放,同时满足优先考虑可持续包装解决方案的环保意识消费者日益增长的需求。实用益处和环境考量的结合继续巩固罐装作为南美能量饮料领域首选包装格式的地位。

PET/玻璃瓶正以2.65%的复合年增长率(2025-2030)增长,超过能量饮料市场的其他包装格式。这种增长与市场高端化趋势和消费者与制造商对环境意识的增强相一致。向这些包装材料的转变反映了消费者偏好的变化和对可持续包装解决方案的监管压力。主要饮料制造商已实施了综合的瓶对瓶回收计划,并增加了在其包装中使用消费后回收(PCR)PET。这些举措包括建立收集网络、投资回收基础设施和开发先进回收技术。公司还专注于减少PET瓶的重量,同时保持结构完整性,以进一步最小化环境影响。玻璃瓶在高端和天然/有机能量饮料细分中保持强劲需求,符合消费者对质量和可持续性的认知。

按成分:天然选择挑战传统主导地位

传统能量饮料在2024年以83.54%的份额保持市场领先地位,利用既定的品牌认知度和遍布南美的广泛分销网络。这些产品,通常使用合成咖啡因、牛磺酸和各种B族维生素配制,由于其已证实的功效和竞争性价格,继续主导零售货架。然而,该细分面临卫生当局日益严格的审查和消费者偏好的变化,为在保持功能性益处的同时向更清洁标签重新配制创造了挑战和机遇。

天然/有机细分以2.86%的复合年增长率(2025-2030)增长得更快,这由健康意识的增加和与本土成分的文化连接推动。公司通过提供调味、加糖和即饮版本的个人装容器来将传统马黛茶转化为现代能量饮料,吸引寻求便利的消费者。市场还在其他天然成分如guayusa方面看到增长,GURU有机能量公司推出的GURU Guayusa热带庞奇展示了这一点,这是一种受厄瓜多尔Jivaro人启发的植物性能量饮料。这一细分的增长反映了向在不含人工成分的情况下提供能量的清洁标签产品的更广泛转变。

按分销渠道:非现场销售领先,尽管现场销售复苏

非现场销售渠道在2024年占南美能量饮料市场的主导份额77.79%。这种主导地位源于产品在超市、大卖场和便利店的广泛可用性。巴西通过其扩展的现代零售格式典型展示了这一趋势,为消费者提供了广泛的能量饮料接入。便利店和杂货店作为冲动购买的关键点,而超市和大卖场通过竞争性价格和促销吸引消费者。在巴西,分期付款选项的可用性增加了这些零售渠道的购买力,巩固了它们的市场地位。

现场销售渠道尽管市场份额较小,但预计在2025-2030年期间将以2.25%的复合年增长率增长,超过整体市场增长率,因为大流行后社交活动复苏。该细分包括酒吧、餐厅、俱乐部和健身中心,消费者在现场饮用能量饮料或将其与酒精混合。拥有活跃夜生活的城市地区显示出显著增长,因为能量饮料成为鸡尾酒供应的基本组成部分。该渠道受益于消费者对社交环境中高端消费体验偏好的增加,能量饮料作为生活方式产品销售。这种重新定位实现了更高的利润率,并通过基于体验的营销加强了品牌存在,吸引了将饮料选择视为社会声明的年轻消费者。

地理分析

巴西在2024年占南美能量饮料市场的48.44%,得到其庞大人口和广泛分销网络的支持。该国年轻的人口统计,特别是18-34岁年龄段,为能量饮料提供了强大的消费基础。市场增长进一步得到巴西发达的零售基础设施的增强,包括超市、便利店和电子商务平台。可口可乐FEMSA巴西通过提供多种怪兽能量变体来满足不同消费者偏好,扩大了其在该市场的存在。该公司与当地分销商和零售商的战略合作伙伴关系加强了其市场地位,并改善了城市和郊区的产品可及性。

阿根廷以预计3.64%的复合年增长率(2025-2030)显示最高增长潜力,超过地区平均水平。根据巴西地理统计研究所的数据,该国在2024年生产了98.67万公吨马黛茶,成为拉丁美洲最大的生产商[4]国家马黛茶研究所,《马黛茶行业报告》,inym.org.ar 。这种本土成分为能量饮料创新提供了机会。然而,针对青少年能量饮料消费的新法规可能影响营销和产品开发。

智利、秘鲁、哥伦比亚和乌拉圭呈现多样化的增长机会和监管框架。智利卫生部颁布了影响能量饮料营销和消费者行为的食品标签法规。这些市场的公司正在调整其策略,以满足对更健康饮料日益增长的需求,同时遵守当地法规和消费者偏好。哥伦比亚不断增长的便利店网络越来越多地采用冷链供应。与此同时,作为政策先驱的乌拉圭正在进行咖啡因警告试验,可能影响整个地区。

竞争格局

南美能量饮料市场表现出适度集中,包含全球巨头和新兴地区参与者,包括红牛有限公司、怪兽饮料公司、百事公司、AJE集团和安海斯-布希英博。竞争格局通过战略举措继续演变,如怪兽在2023年7月收购Bang Energy所证明的。通过与怪兽的合作伙伴关系及其独立品牌Relentless和Powerade Energy,可口可乐在有组织的零售冷柜中拥有强大存在,利用其数十年的分销实力。与此同时,Ambev凭借其Fusion品牌和独特的RTD咖啡混合产品开创了市场利基,确保了接触经常被较大竞争对手忽视的微商的机会。

在天然/有机细分中,空白空间机会尤为突出,马黛茶和guayusa等地区成分提供独特的定位优势。像Guayakí这样的公司成功利用了马黛茶的南美本土根源,而各国监管差异创造了有利于具有强大监管能力组织的复杂合规要求。到这个十年末,南美能量饮料行业可能会见证其领导层表格的重新洗牌,这由前瞻性战略推动,如垂直整合草本种植园、AI引导的口味映射和区块链批次追踪。

市场的增长轨迹得到新兴国民经济、现代化零售渠道和南美不断上升的中产阶级收入的支持。公司正在调整其配方以应对日益增长的健康担忧,专注于减少糖含量和天然成分,同时保持功能性益处。制造商正在将其品牌与年轻城市消费者的偏好保持一致,并增强传播策略以触达该地区不断增长的城市人口和移民社区。

南美能量饮料行业领导者

红牛有限公司

怪兽饮料公司

百事公司

AJE集团

安海斯-布希英博

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Ball Corporation与Açaí Motion(一个巴西天然能量饮料品牌)合作,推出了铝管理倡议(ASI)认证的饮料罐。这一合作展示了两家公司对可持续性和饮料行业创新的承诺,提供了改善的质量、产品可追溯性和对循环经济的支持。

- 2025年1月:Ball Brazil与Bebidas Poty合作,这是一家生产软饮料、果汁和水的饮料公司。两家公司推出了带有ASI认证印章的罐装PUSH能量饮料,展示了Ball对可持续包装实践的承诺。

- 2025年1月:怪兽能量凭借其新的里约庞奇口味在巴西引起轰动。这一最新产品将怪兽能量的"强力"精华与独特的热带混合相结合,突出甜木瓜、香草冰淇淋和黑加仑味道,全部灵感来自里约热内卢的一种珍爱甜点。

- 2024年9月:Flying Horse在一项战略举措中在巴西推出了其品牌重塑,同时扩大了其市场足迹。该品牌推出了两种新口味:芒果果汁和其经典原味的无糖变体。除此之外,它保留了其心爱的产品线,包括原味、西瓜、热带和火龙果。

南美能量饮料市场报告范围

能量饮料含有高水平的刺激性成分,通常是咖啡因、糖和频繁补充剂,如维生素或肉碱,作为能够改善精神警觉性和身体表现的产品销售。

市场按产品类型、包装类型、成分、分销渠道和国家细分。按产品类型,市场细分为饮料、能量弹和调和剂。按包装类型,市场细分为PET/玻璃瓶、罐装和其他包装类型。基于成分,市场细分为传统型和天然/有机型。基于分销渠道,市场细分为现场销售和非现场销售。非现场销售进一步细分为超市/大卖场、便利店/杂货店、在线零售店和其他分销渠道。按地理位置,市场细分为巴西、阿根廷和南美其他地区。对于每个细分,市场规模和预测都是基于价值(百万美元)进行的。

| 饮料 |

| 能量弹 |

| 调和剂 |

| PET/玻璃瓶 |

| 罐装 |

| 其他包装类型 |

| 传统型 |

| 天然/有机型 |

| 现场销售 | |

| 非现场销售 | 便利店/杂货店 |

| 超市/大卖场 | |

| 在线零售店 | |

| 其他分销渠道 |

| 巴西 |

| 阿根廷 |

| 南美其他地区 |

| 按产品类型 | 饮料 | |

| 能量弹 | ||

| 调和剂 | ||

| 按包装类型 | PET/玻璃瓶 | |

| 罐装 | ||

| 其他包装类型 | ||

| 按成分 | 传统型 | |

| 天然/有机型 | ||

| 按分销渠道 | 现场销售 | |

| 非现场销售 | 便利店/杂货店 | |

| 超市/大卖场 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按国家 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

南美能量饮料市场的当前价值是多少?

该市场在2025年价值41.5亿美元,预计到2030年将以1.96%的复合年增长率达到45.7亿美元。

该地区哪个国家占据最大份额?

巴西以48.44%的份额领先,得到年轻人口和广泛零售覆盖的支持。

按成分哪个细分增长最快?

天然/有机配方预计将以2.86%的复合年增长率增长,由对马黛茶和其他植物成分的兴趣推动。

现场销售增长有多重要?

现场销售渠道预计将以2.25%的复合年增长率扩张,因为酒吧、健身房和餐厅在大流行后复苏。

页面最后更新于: