软饮料包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 173.39 十亿美元 |

| 市场规模 (2030) | 221.56 十亿美元 |

| 增长率 (2025 - 2030) | 5.40% CAGR |

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence软饮料包装市场分析

软饮料包装市场2025年创造了1651亿美元的收入,预计到2030年将达到2146亿美元,复合年增长率为5.4%。增长反映了不断上升的可回收性监管要求、品牌在高端互联包装方面的投资加速,以及化学回收资产的快速规模化。更严格的法规要求--如欧盟到2030年PET瓶中30%回收含量的要求--正在迫使各种格式重新设计,同时刺激rPET产能扩张。[1]欧盟委员会,《法规 - 欧盟 - 2025/40 - 中文》,eur-lex.europa.eu品牌也在转向轻量化瓶子和生物基聚合物以降低碳足迹,这一转变因Z世代对分量控制、视觉独特包装的偏好而加速。与此同时,Amcor与Berry Global 84亿美元合并等兼并突显了一个争相确保规模经济和创新渠道的行业。在各个地区,亚太地区不断城市化的中产阶级支撑着需求,中东地区随着政府吸引本地饮料生产而实现最快增长。

关键报告要点

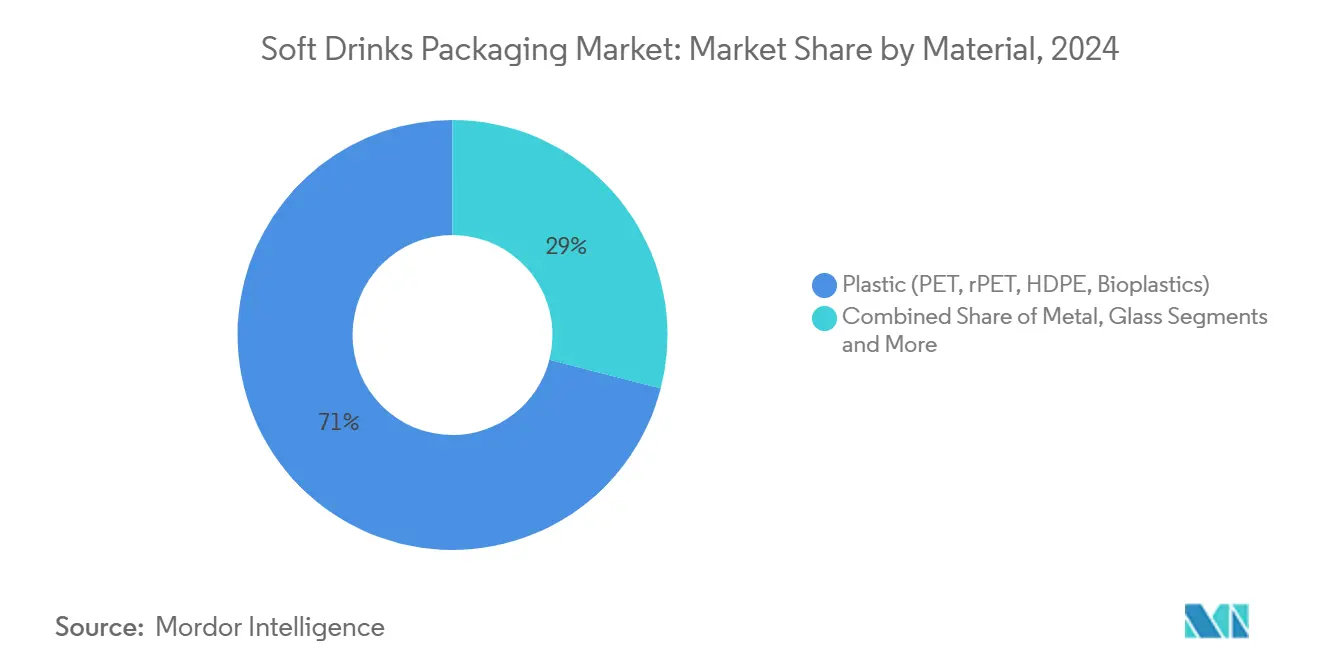

- 按材料分,PET和rPET瓶子在2024年占软饮料包装市场份额的71%,而生物塑料预计到2030年将以17.4%的复合年增长率扩张 Sulzer。

- 按产品类型分,瓶子在2024年占据59%的收入,而250毫升以下的细长铝罐到2030年将以8.9%的复合年增长率发展 Packaging World。

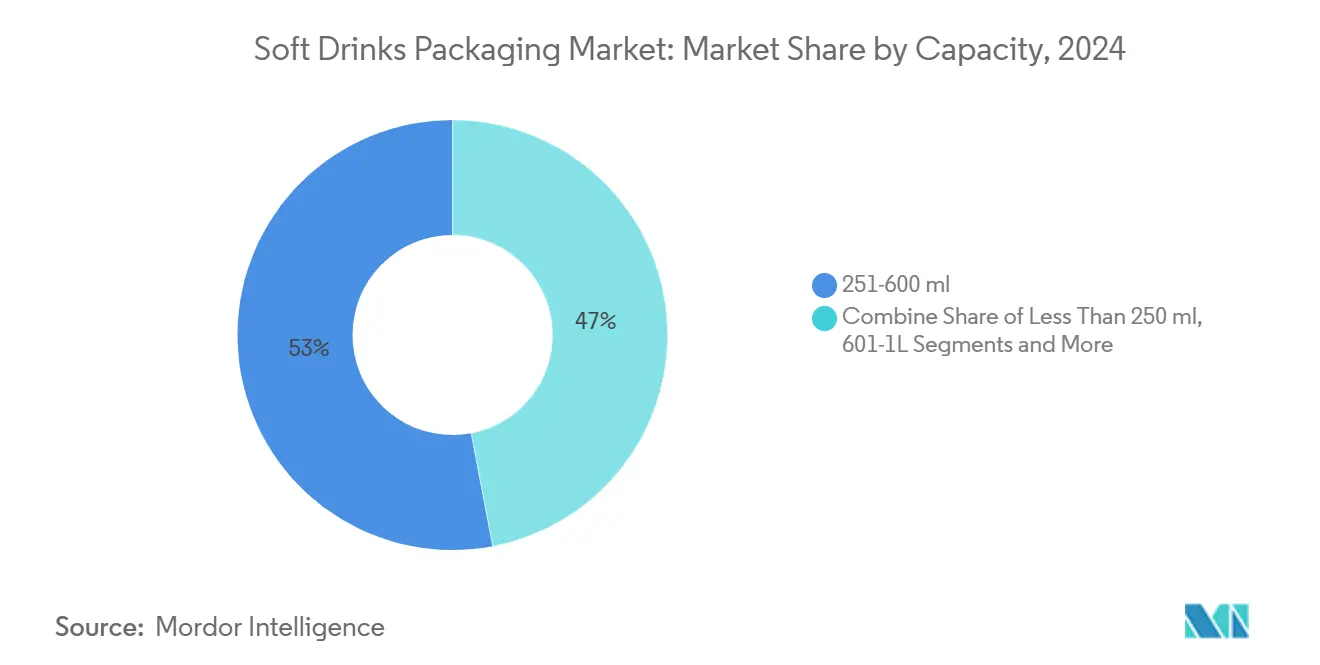

- 按容量分,251-600毫升区间在2024年占软饮料包装市场规模的53%;250毫升以下的迷你格式正以9.6%的复合年增长率增长 Packaging World。

- 按饮料类别分,碳酸软饮料在2024年保持了软饮料包装市场规模46.3%的份额,而能量和功能性饮料正以9.9%的复合年增长率增长。

- 按封盖类型分,螺旋和运动瓶盖占据了2024年66%的销售额,但智能互联封盖预计将以12.4%的复合年增长率增长 Domino Printing Sciences。

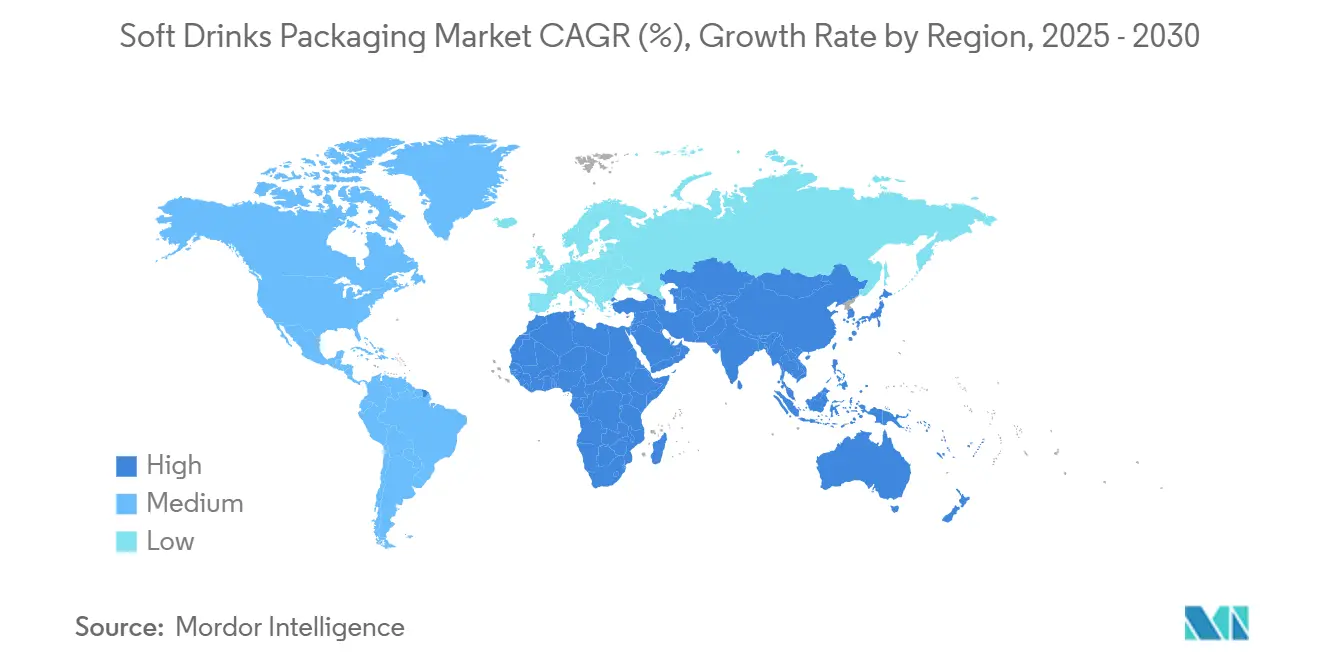

- 按地理位置分,亚太地区占据了2024年43%的收入,中东地区预计到2030年将实现最高7.1%的复合年增长率 Starlinger。

全球软饮料包装市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| PET瓶轻量化和rPET整合激增 | +1.2% | 全球;亚太和欧洲领先 | 中期(2-4年) |

| 要求高端包装的"功能性汽水"SKU增长 | +0.8% | 北美和欧洲;扩散到亚太 | 短期(≤2年) |

| Z世代消费者对便携细长罐的需求 | +0.6% | 全球城市;北美最强 | 短期(≤2年) |

| 瓶到瓶化学回收产能建设 | +0.9% | 欧洲和北美;亚太试点 | 长期(≥4年) |

| AI赋能设计平台缩短交付周期 | +0.4% | 全球,集中在发达市场 | 中期(2-4年) |

| 碳负PEF和PHA试点达到规模 | +0.7% | 欧洲领先;北美跟进 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

PET瓶轻量化和rPET整合激增

监管目标和成本压力正在推动转换商减少树脂使用,一些日本PET瓶现在已低于20克--是传统重量的一半。[2]植田智之,《日本PET瓶树脂聚合物趋势》,日本PET瓶协会,petbottle-rec.gr.jp高回收率--日本90%对比欧洲75%--支撑闭环经济,而印度的Ganesha Ecopet正在扩大到42,000吨rPET规模,到2026年将占据本地瓶废料的25%。轻量化削减材料成本15-20%并降低货运排放,但需要优质的氧气和CO₂阻隔以在保质期内保护口感。

要求高端包装的"功能性汽水"SKU增长

到2026年全球功能性饮料销售额将达到1981亿美元,这迫使包装要能传达健康信誉并实现成分说明。Z世代已经推动了38%的类别扩张并重视透明度,促使百事可乐嵌入包装叙述来证明20-30%更高包装支出的合理性。金属罐因其阻光和优异的气体阻隔性能而受到青睐,这些性能在不含防腐剂的情况下保护活性化合物,维持货架稳定性并传递高端暗示。

Z世代消费者对便携细长罐的需求

250毫升以下的细长罐正以8.9%的复合年增长率快速发展,受社交媒体友好美学和分量控制愿望推动。[3]Packaging World,《Z世代的包装革命》,packworld.com表面处理、触觉漆和限量版图形提升品牌参与度,同时实现15-20%的单价溢价。Ball Corporation的9盎司铝杯迎合了同样的冲动,提供了一个可回收途径来替代一次性塑料。

瓶到瓶化学回收产能建设

机械回收的质量下降正促使对解聚路径的投资,如JEPLAN的Rewind PET工艺,该工艺为食品级树脂提供无限循环。埃克森美孚正在其贝敦工厂投入2亿美元,到2027年达到年产10亿磅先进回收产能。[4]埃克森美孚公司,《埃克森美孚扩大先进回收产能》,investor.exxonmobil.com规模化解决了迫在眉睫的rPET短缺,并使转换商符合欧盟到本世纪末在饮料瓶中要求30%回收含量的规定。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生产者延伸责任(EPR)费用挤压利润率 | -0.8% | 北美和欧洲;正在扩大 | 短期(≤2年) |

| 铝溢价波动和供应瓶颈 | -0.6% | 全球;北美和欧洲影响严重 | 短期(≤2年) |

| PFAS逐步淘汰干扰阻隔涂层纸板 | -0.4% | 北美和欧洲;澳大利亚下一个 | 中期(2-4年) |

| 零售商禁止一次性二级塑料 | -0.3% | 欧洲领先;北美选择性 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

生产者延伸责任(EPR)费用挤压利润率

五个美国州已颁布EPR法律,到2031年将90%的路边回收成本转移给生产商。与设计可回收性挂钩的生态调节费用可以推高包装支出2-3%,压缩饮料利润率,同时企业重新调整为更轻、单一材料格式。导航多个州PRO增加了管理负担和不合规的惩罚风险。

铝溢价波动和供应瓶颈

2024年季度溢价波动15-25%,地缘政治风险遭遇能源成本飙升。诺贝丽斯寻找新资本凸显了扩大轧制产能的数十亿美元需求,以满足预期到2030年将增至1050万吨的罐片需求。小品牌缺乏签署长期合同的杠杆作用,因此库存缓冲增加,稀释现金流。

细分分析

按材料:生物塑料超越传统格式

PET和rPET瓶子在2024年以71%的收入占主导地位,反映了成本、透明度和生产线兼容性数十年的一致。2025年PET软饮料包装市场规模达到1172亿美元,随着食品级rPET供应改善,预计将实现稳定的中等个位数扩张。Avantium的PEF和Danimer的PHA管线支撑生物塑料17.4%的复合年增长率,现在虽是小众,但凭借优异的阻隔指标和更低的摇篮到摇篮足迹,有望在高端类别中占据一席之地。

品牌目标转变、净零承诺和回收含量配额正在加速rPET采用,即使在价格敏感市场也是如此,印度要求到2025年30%的PCR。铝罐受益于无限可回收性和76.1%的欧洲回收率,但波动溢价削弱转换商利润率。玻璃在精酿产品线中保持吸引力,但带来物流负担,而纸板创新者在即将到来的禁令生效前争相替换PFAS涂层。

备注: 购买报告时可获得所有单个细分市场的细分份额

按产品类型:瓶子稳守阵地,细长罐激增

瓶子凭借根深蒂固的吹塑设备、广泛的SKU尺寸和包装标签面积,占据了2024年59%的销售额。软饮料包装市场规模的瓶子预计到2030年将超过1220亿美元,得益于阻隔创新允许更轻重量的瓶坯。然而,细长铝罐正以8.9%的复合年增长率激增,因为Z世代将便携性和Instagram就绪的轮廓排在容量之上。

零售商欣然接受这种格式的货架效率,品牌在相同填充容量上获得高达20%的价格上涨。纸盒在冷藏果汁通道中获得份额,因为利乐转向植物衍生HDPE瓶盖。小袋在新兴市场仍然至关重要,提供超低成本入口点,尽管生态税收迫在眉睫。

按容量:单份格式定义高端

单份251-600毫升SKU占2024年消费的53%,巩固了其作为便携式饮品全球规范的地位。在这个区间内,品牌采用收缩标签图形和QR互动来在拥挤的冷柜中实现差异化。250毫升以下的迷你格式--特别是200毫升玻璃瓶和222毫升苗条罐--记录了9.6%的复合年增长率,突显了双重趋势:糖意识节制和高端放纵。

1升以上的家庭装偏向价格敏感家庭和餐饮服务连锁;可口可乐的德国扩张增加了大产量吹塑机来保护这一核心容量层。中等容量601毫升-1升组提供价值和便携性的折中,在汽车消费仍然较高的地区有所分享。

备注: 购买报告时可获得所有单个细分市场的细分份额

按封盖类型:智能瓶盖创造互动

螺旋和运动瓶盖在2024年占据66%的收入,因成本效率和通用封盖生产线兼容性而受到重视。智能互联封盖的软饮料包装市场份额虽小,但在韩国2026年标签禁令将品牌房地产重新定向到瓶盖的推动下快速攀升。NFC和QR功能顶部开启直达消费者渠道,验证真实性并实现游戏化促销。

欧盟的附着瓶盖要求引发了一波模具升级,转换商设计能承受高速灌装但能无缝分离用于回收的系绳铰链。皇冠盖和拉环逐步发展,增加触觉元素来强化能量饮料的高端暗示。

按软饮料类别:能量饮料推动差异化

碳酸软饮料在2024年保持了令人印象深刻的46.3%收入份额,受减糖重新配方和口味线扩展推动。然而,更快速移动的力量在于能量和功能性饮料,图表显示9.9%的复合年增长率。它们的咖啡因和营养保健负荷需要氧气阻隔卓越性,使铝和多层PET成为首选容器。

即饮茶和咖啡以需要能承受压力循环罐子的氮气注入呼应这种高端转变,而调味水则依靠简约透明瓶子来表示纯净。果汁通过结合天然声称标签和能比标准PET更长时间保存香气化合物的PEF内衬纸盒来应对糖税雷区。

地理分析

亚太地区43%的收入份额源于不断增长的中产阶级购买力、密集的城市零售和强劲的消费后PET回收系统,为低成本rPET循环提供燃料。日本90%的PET回收率为国内转换商提供供应,而中国补贴化学回收中心以实现雄心勃勃的回收含量目标。印度的EPR路线图加剧了对瓶级rPET的需求,将该地区定位为循环经济规模化的风向标。

中东地区实现到2030年最高7.1%的复合年增长率,沙特阿拉伯和阿联酋快速推进本地罐片轧制生产线和饮料工厂,追求粮食安全议程。年轻人口倾向于包装在苗条罐中的能量饮料,尽管全球铝价波动,但仍强化金属需求。政府对可持续产业集群的激励进一步刺激海湾合作委员会灌装生产线采用rPET瓶坯。

北美与EPR引起的成本阻力和铝片紧张作斗争,但受益于AI驱动设计软件的首发商业试验,该软件削减了新SKU时间线。欧洲继续设定监管步伐:PPWR的可回收性要求催化对单一材料柔性薄膜和先进解聚的投资。南美通过巴西新的ALPLA HDPE回收厂和城市千禧一代对功能性饮料消费增加获得稳定收益。非洲虽然仍处于萌芽阶段,但基于城市扩张和扩大的冷链物流观察到两位数的容量增长,尽管收集基础设施不足抑制了rPET采用。

竞争格局

行业整合已经加速,产生了一个更加集中但仍然竞争激烈的竞技场。Amcor-Berry Global合并打造了一个收入240亿美元的巨头,利用共享聚合物科学和全球转换足迹来释放每年6.5亿美元的协同效应。Ball Corporation通过收购Alucan和Florida Can Manufacturing加强其铝主导地位,推动2023年出货量达到1070亿个单位,同时推进到2030年目标85%回收含量的净零路线图。

创新导向的颠覆者将突破性化学技术货币化:Avantium的PEF平台在八个欧洲国家赢得饮料试点,JEPLAN在全球许可Rewind PET技术。利乐和Crown等中层专家磨练智能包装能力,集成瓶盖QR码用于来源追踪。竞争强度现在取决于三个向量:获得食品级PCR原料、掌握高阻隔生物聚合物和数字参与工具包。

较小的区域转换商通过专业化小众包装--蒸煮袋、无菌纸盒或压花玻璃--为精酿汽水和精品能量混合物来应对不断扩大的合规成本和波动的金属输入价格。化学回收和碳负聚合物的首发知识产权组合为后来者提高了资本壁垒,而树脂采购和物流的规模优势巩固了在位者。

软饮料包装行业领导者

Amcor PLC

东洋制罐集团控股有限公司

Graham Packaging Company

Ball Corporation

Owens-Illinois Inc.

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:百威英博承诺向美国设施投入3亿美元,扩展其技术卓越中心模式和员工培训。

- 2025年2月:Amcor完成了与Berry Global价值84亿美元的全股票合并,创造了一个全球柔性和刚性包装领导者。

- 2025年2月:Ball Corporation收购Florida Can Manufacturing以加强其北美铝罐网络。

- 2025年1月:ALPLA在巴西启动HDPE回收业务,促进南美循环经济基础设施。

全球软饮料包装市场报告范围

软饮料通常是无酒精饮料,含有碳化空气、添加香料和成分。健康天然含量饮料的新趋势正在获得市场份额。

软饮料包装市场按材料(塑料、金属、玻璃、纸张和纸板)、产品(瓶子、易拉罐、纸盒和箱子)和地理位置(北美(美国和加拿大)、欧洲(德国、英国、法国和西班牙)、亚太(印度、中国、日本和澳大利亚)、拉丁美洲(巴西、墨西哥和阿根廷)以及中东和非洲(沙特阿拉伯、南非和阿联酋))进行细分。市场规模和预测以价值(百万美元)形式提供给所有上述细分市场。

| 塑料(PET、rPET、HDPE、生物塑料) |

| 金属(铝、钢) |

| 玻璃 |

| 纸张和纸板 |

| 柔性和可堆肥薄膜 |

| 瓶子 |

| 易拉罐 |

| 纸盒和无菌砖 |

| 袋和小袋 |

| 袋装盒/分配包装 |

| 250毫升以下 |

| 251-600毫升 |

| 601-1升 |

| 1升以上家庭装 |

| 螺旋和运动瓶盖 |

| 皇冠盖和拉环 |

| 卡扣/压配合 |

| 智能/互联封盖 |

| 碳酸软饮料 |

| 果汁和花蜜 |

| 能量和功能性饮料 |

| 即饮茶和咖啡 |

| 调味和苏打水 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按材料 | 塑料(PET、rPET、HDPE、生物塑料) | |

| 金属(铝、钢) | ||

| 玻璃 | ||

| 纸张和纸板 | ||

| 柔性和可堆肥薄膜 | ||

| 按产品类型 | 瓶子 | |

| 易拉罐 | ||

| 纸盒和无菌砖 | ||

| 袋和小袋 | ||

| 袋装盒/分配包装 | ||

| 按容量 | 250毫升以下 | |

| 251-600毫升 | ||

| 601-1升 | ||

| 1升以上家庭装 | ||

| 按封盖类型 | 螺旋和运动瓶盖 | |

| 皇冠盖和拉环 | ||

| 卡扣/压配合 | ||

| 智能/互联封盖 | ||

| 按软饮料类别 | 碳酸软饮料 | |

| 果汁和花蜜 | ||

| 能量和功能性饮料 | ||

| 即饮茶和咖啡 | ||

| 调味和苏打水 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

全球软饮料包装市场目前规模是多少?

市场在2025年创造了1651亿美元收入并持续扩张。

软饮料包装市场到2030年预测的增长率是多少?

行业收入预计以5.4%的复合年增长率上升,到2030年达到2146亿美元。

哪种包装材料在软饮料应用中占最大份额?

塑料瓶以71%的全球收入领先,得到可回收性和成熟灌装生产线的支持。

哪个地区预计在软饮料包装方面实现最快增长?

中东地区预计到2030年将以7.1%的复合年增长率发展,受年轻人口和本地制造激励推动。

为什么细长铝罐在软饮料包装中越来越受欢迎?

Z世代对分量控制、视觉独特包装的需求正在推动250毫升以下细长罐实现8.9%的复合年增长率。

页面最后更新于: