美国饮料包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

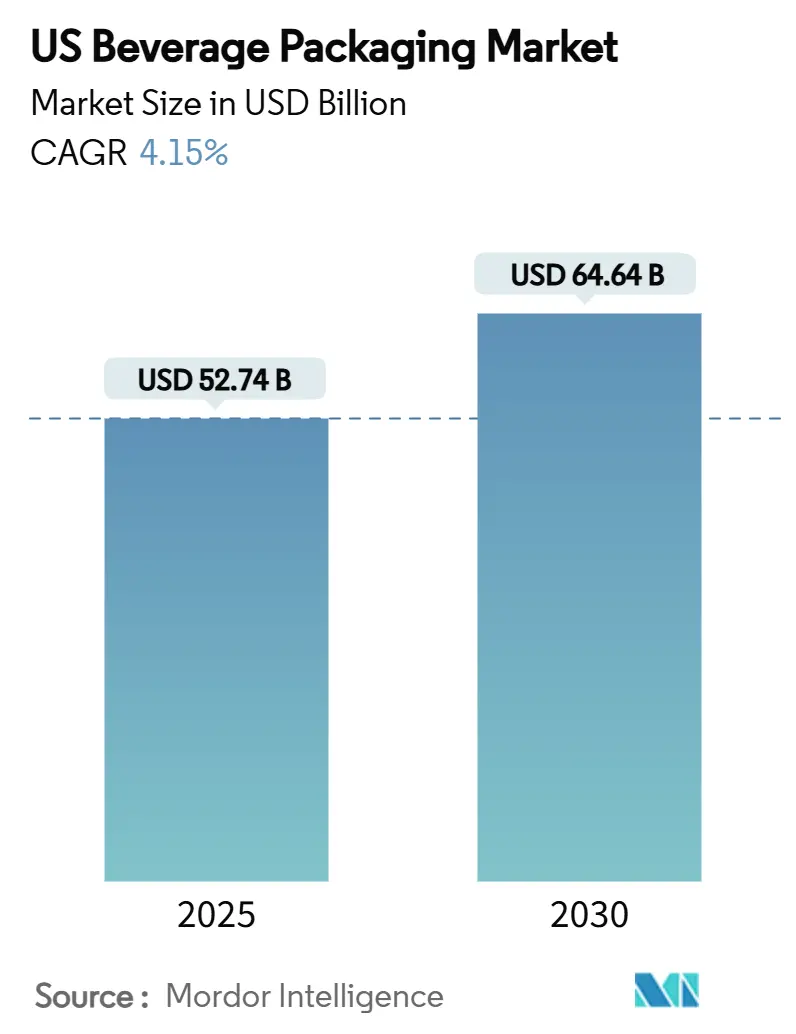

| 市场规模 (2025) | 54.81 十亿美元 |

| 市场规模 (2030) | 66.44 十亿美元 |

| 增长率 (2025 - 2030) | 4.15% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询美国饮料包装市场分析

美国饮料包装市场在2025年达到527.4亿美元,预计到2030年扩大至646.4亿美元,复合年增长率为4.15%。稳定的价值增长得益于以铝为中心的策略,这些策略与日益严格的可持续发展法规、不断上升的回收含量要求以及消费者对易回收格式的偏好相符。品牌所有者越来越将包装视为实现碳减排目标的成本效益杠杆,推动对轻质金属容器和高阻隔柔性薄膜的需求。供应商价格行动--如波尔公司2025年1月对12盎司罐头收取的附加费--以及最低订购量的提高继续重塑精酿生产商的成本曲线,扩大了大型和小型饮料公司之间的差距。即饮咖啡、能量和功能性饮料的平行扩张正在加速从多层塑料瓶向铝罐和带有高端图形的细瓶的迁移。最后,电子商务的增长正在推动"自包装运输"格式的设计,这种格式消除了二次瓦楞纸,减少破损,并创造了新的高端化途径。

关键报告要点

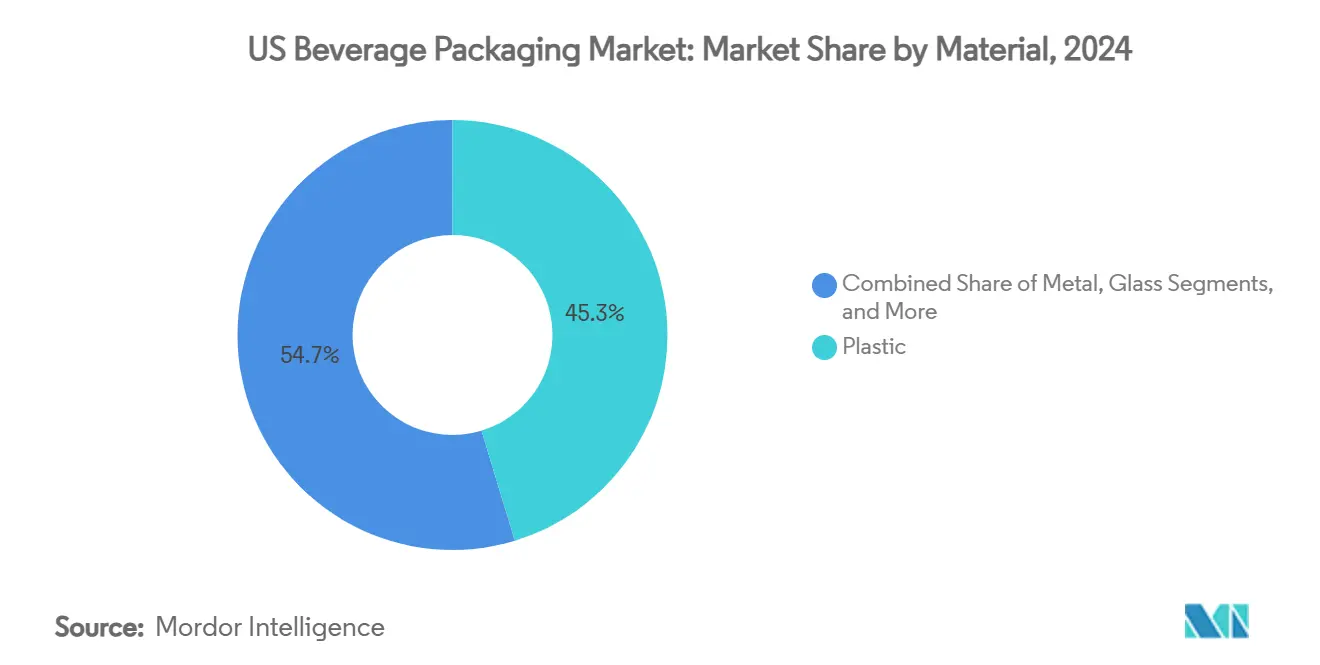

- 按材料分,塑料在2024年保持领先地位,占美国饮料包装市场份额的45.3%,而以铝为主的金属以6.2%的复合年增长率实现最快扩张,预计持续到2030年。

- 按产品类型分,瓶装格式在2024年占收入份额的27.8%;预计罐头将以7.1%的复合年增长率增长,到2030年在增量价值方面超过瓶子。

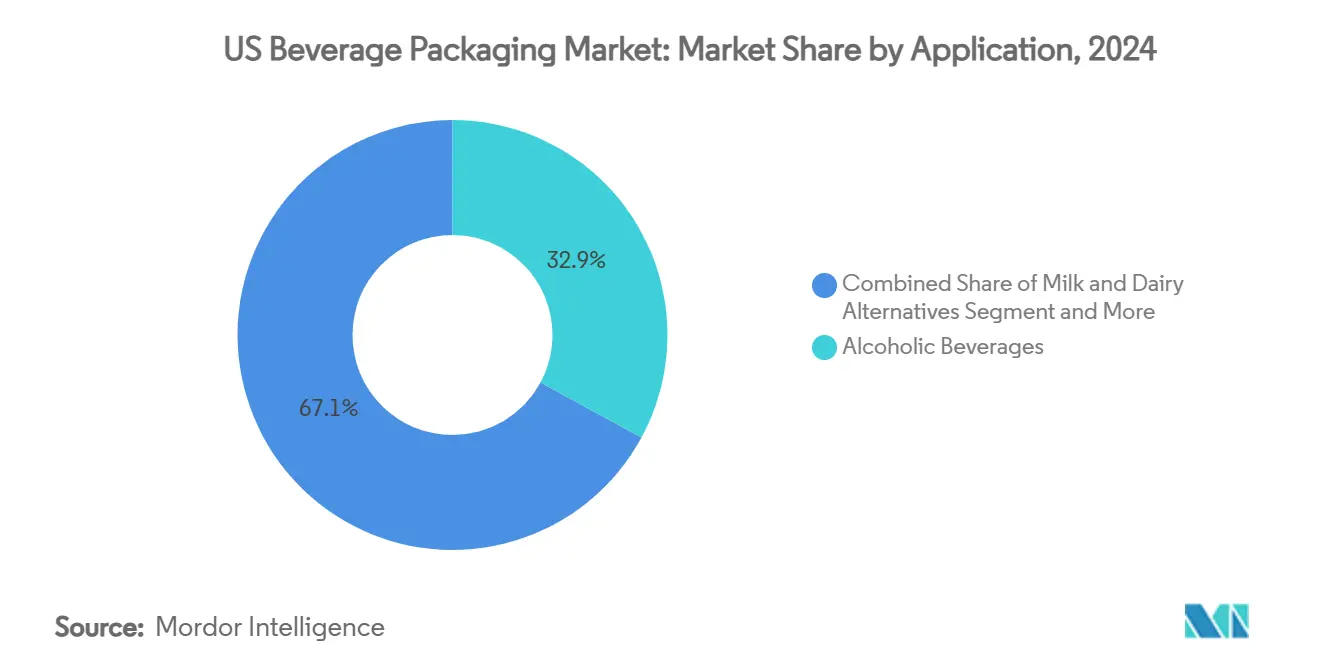

- 按应用分,酒精饮料在2024年以32.9%的份额领先美国饮料包装市场规模;能量和功能性饮料正以5.4%的复合年增长率发展至2030年。

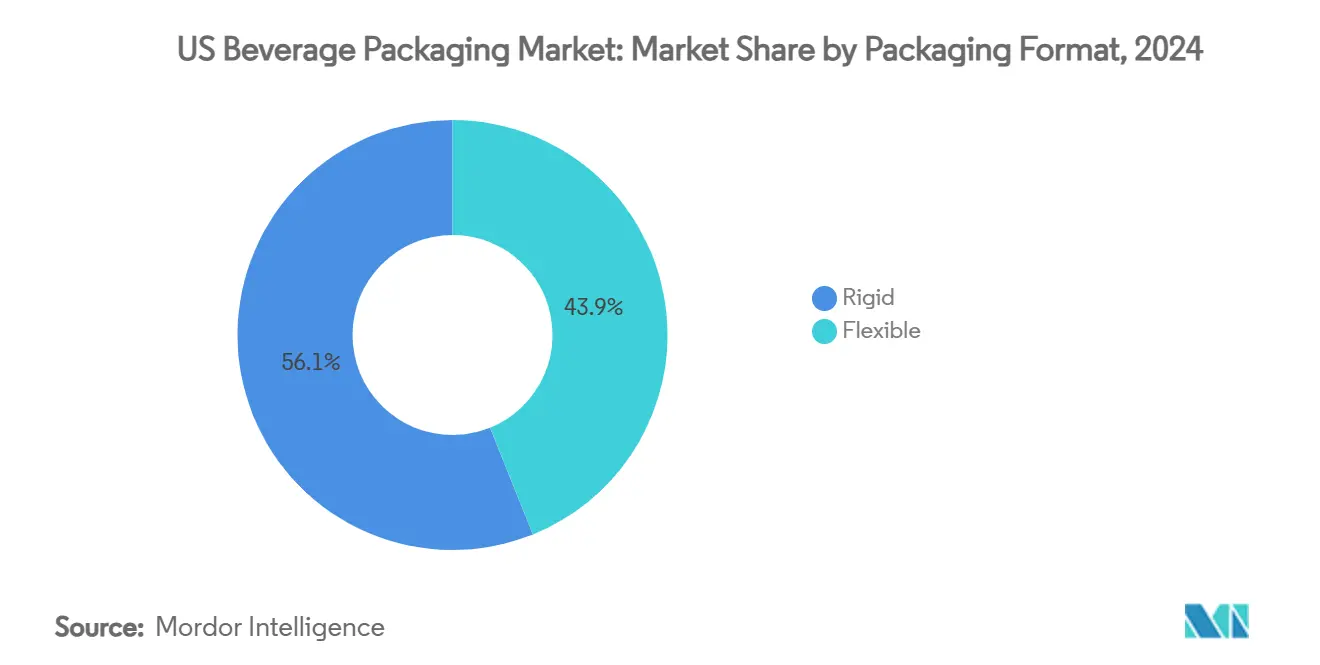

- 按包装格式分,刚性格式在2024年占据56.1%的份额,而柔性包装预计到2030年将实现5.9%的复合年增长率,在所有格式中最高。

美国饮料包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可持续性驱动的 轻量化和rPET要求 | +1.2% | 加利福尼亚州, 东北各州正向全国扩展 | 中期 (2-4年) |

| 即饮咖啡/能量饮料 推出激增 | +0.8% | 全国性, 集中在城市市场 | 短期 (≤2年) |

| 精酿啤酒 转向铝罐 | +0.6% | 全国性, 在太平洋西北部、东北部最强劲 | 中期 (2-4年) |

| 通过铝材的可回收性 声誉进行高端定位 | +0.5% | 全国性, 在城市和富裕市场最强劲 | 中期 (2-4年) |

| 电子商务定制 "自包装运输"格式 | +0.4% | 全国性, 由直接面向消费者品牌引领 | 长期 (≥4年) |

| 系绳盖规则 (CFR第21条更新)推动重新设计 | +0.3% | 联邦 授权,州级实施 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

可持续性驱动的轻量化和rPET要求

加利福尼亚州的AB 793法案在2022年为PET饮料容器设定了15%的回收含量底线,到2030年提升至50%,为纽约州、新泽西州和马萨诸塞州立法者正在积极考虑的类似法案提供了蓝图。[1]加利福尼亚州资源回收和恢复部,"AB 793合规指南," calrecycle.ca.gov回收PET比原生树脂成本高出15-25%,迫使品牌投资轻量化技术,每个容器的聚合物使用量减少8-12%。百事公司在部分水产品线上100%使用rPET的转换,减少了31%的碳排放,同时保持了货架完整性。合规驱动的生产线改造在物流和处理开销方面每单位增加0.03-0.08美元,但品牌通过营销低碳包装获得了5-8%的价格提升。

即饮咖啡和能量饮料推出激增

即饮能量饮料现在占便利店即饮销售额的37%,高于2020年的28%,几乎每个主要推出的产品都使用铝格式。 10"-K表格2025," monsterbevcorp.com">[2]<span class="tooltip-text">怪物饮料公司,

美国精酿啤酒厂的罐头使用量在2017年至2021年间从包装量的41%跃升至60%。铝材45%的回收率产生材料积分,而其较轻的重量相对于玻璃每箱削减运费开支0.15-0.25美元。[3]阿尔卑斯包装,"铝罐的成本节省," alpinepackaging.com这一趋势在波尔公司将最低订购量从204,000罐提高到1,020,000罐后加速,迫使小型啤酒厂获得经销商中介,这使包装费用增加15-20%。数字印刷可以通过在每罐额外成本0.08-0.12美元的情况下实现带有定制图形的小批量生产来缓解高最低订购量问题。

电子商务定制"自包装运输"格式

直接面向消费者(DTC)饮料收入扩张促使品牌重新思考既作为主要包装又作为运输容器的包装。瓦楞纸价格在2025年1月上涨了每吨70美元,刺激了对消除二次材料的兴趣。燕麦奶品牌Milkadamia的平板包装燕麦奶片将包装废料减少94%,运输重量减少85%。BlueTriton的25盎司铝瓶比PET瓶溢价25-35%,同时抵抗电子商务处理损坏。这些格式解决了在线渠道每年28亿美元的饮料损坏成本,并允许品牌绕过零售加价。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原生树脂价格 波动 | -0.9% | 全国性, 在墨西哥湾沿岸生产地区尤为严重 | 短期 (≤2年) |

| 玻璃熔炉产能 合理化 | -0.7% | 中西部, 东南部制造走廊 | 中期 (2-4年) |

| 押金返还 扩展提高合规成本 | -0.5% | 10个 有瓶子法案的州,扩展至15+个 | 长期 (≥4年) |

| 回收PET 原料短缺 | -0.4% | 全国性, 集中在回收中心附近 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

原生树脂价格波动

单体价格波动--特别是乙烯和对二甲苯--在墨西哥湾沿岸现货市场经常达到25-30美分/磅,破坏了瓶装水和碳酸软饮料(CSD)生产商的PET成本结构。远期对冲有限,导致小型装瓶商季度利润率压缩。

玻璃熔炉产能合理化

欧文斯-伊利诺伊玻璃公司在2024年底关闭了六个北美熔炉,移除了4%的全球容器玻璃产能,并记录了8100万美元的重组费用。较低的利用率提高了单位成本,限制了对铝和高阻隔纸盒的价格竞争力。

细分分析

按材料:铝通过高端定位获得增长

塑料在2024年保持最大份额45.3%,但金属包装预计将实现6.2%的复合年增长率,在所有材料中最快。美国饮料包装市场金属容器规模预计到2030年将超过270亿美元,反映了消费者对无限可回收格式的偏好和对更高消费后回收(PCR)含量的监管积分。铝的阻隔特性保护能量饮料和即饮咖啡中的风味挥发性,支持高端货架定价以抵消更高的单位成本。

波尔公司目标到2030年实现90%的回收率和85%的回收含量,创造了一个与寻求范围3排放削减的零售商产生共鸣的闭环叙述。玻璃面临熔炉关闭和能源密集型熔化的阻力,而纸板纸盒通过97%可再生的Elopak Pure-Pak结构获得动力,在高产量时达到与PET的成本平价。回收PET短缺仍然限制了塑料渗透,尽管积极的轻量化将聚合物含量削减高达15%。

备注: 报告购买后可获得所有单个细分市场的细分份额

按产品类型:罐头加速超越传统瓶子

瓶子在2024年占美国饮料包装市场的27.8%;然而,罐头正以7.1%的复合年增长率发展,受便携性、制冷效率和可定制印刷的推动。罐头的可堆叠几何形状比玻璃瓶节省20-25%的运费,鼓励精酿啤酒、调味苏打水和维生素强化水生产商转换。

根据罐制造商协会数据,超过70%的2025年饮料推出采用罐头,而五年前这一比例为45%。数字印刷技术通过将交付时间从数周缩短至数天加速SKU增殖,对限量版即饮咖啡合作至关重要。瓶子创新集中在轻质可重复使用的PET和玻璃,而袋装和纸盒吸引儿童饮料或无菌乳制品替代品等利基用例。

按应用:能量饮料推动铝材采用

酒精饮料在2024年占据32.9%的份额,而能量和功能性饮料正以5.4%的复合年增长率最快扩张到2030年。美国饮料包装市场能量饮料份额现在超过12%,并随着新进入者利用醒目的铝图形强化功能提示而继续攀升。

怪物饮料97%的包装依赖铝材,在无糖变种上实现8-12%的价格提升而不失销量。乳制品替代品越来越多地采用纸板或平板包装柔性薄膜,将包装重量削减高达85%,支持DTC订阅渠道。碳酸软饮料保持稳定的PET需求,尽管新兴的系绳盖规则每单位增加0.02-0.05美元的转换成本。

备注: 报告购买后可获得所有单个细分市场的细分份额

按包装格式:柔性通过创新获得增长

刚性格式在2024年保持56.1%的份额,受益于铝罐的主导地位。然而,柔性包装预计将以5.9%的复合年增长率上升,受阻隔薄膜进步和rPET层压推出的推动。柔性立式袋相对于玻璃罐将运输排放削减30-40%,吸引注重健康、随时饮用的消费者。

Milkadamia的平板包装饮料片示例了柔性设计如何将包装废料削减94%,同时释放邮政配送经济性。刚性容器对于碳化保持和高端触觉吸引力仍然不可缺少,因此品牌现在采用混合策略--刚性主包装配柔性副包装或反之--以满足渠道要求和可持续发展目标。

地理分析

美国饮料包装市场在监管严格性、回收基础设施和制造足迹方面显示出明显的地区对比。加利福尼亚州的AB 793建立了全国最严格的PCR要求,其影响正在扩散,因为东北部立法机构正在辩论类似法案。东南部各州拥有大规模PET树脂和铝罐片生产,但这些中心也面临更高的飓风相关中断风险,促使应急采购。

波尔公司2025年收购佛罗里达罐制造公司增加了20亿单位产能,为东南部装瓶商服务,同时将成品货运成本削减约18%。在精酿啤酒密度最高的太平洋西北部和东北部,罐头渗透率已超过65%,远高于全国平均水平54%。与此同时,玻璃重的中西部饮料走廊应对熔炉合理化,促使啤酒和康普茶生产商签署多年铝供应协议以保证可获得性。

密歇根州、俄勒冈州和缅因州等瓶子法案州记录的赎回率超过85%,有利于本地PCR供应循环并降低罐片轧制厂的投入成本。城市消费者显示出更大的可持续包装付费意愿,实现了抵消合规支出的分层定价模式。相反,农村市场强调经济性和便利性,刺激对大型多包装轻质PET瓶的持续需求,尽管其回收价值较低。

竞争格局

美国饮料包装市场以三大铝业巨头--波尔公司、皇冠控股和阿达格集团--为锚点的适度整合为特征。它们共同控制了超过70%的国内饮料罐产量,在定价、交付时间和最低订购结构方面拥有影响力。波尔公司的佛罗里达工厂和计划中的俄勒冈工厂扩大了其网络,改善了地区邻近性,同时缓解了货运排放。皇冠利用全球影响力和专有的Acculight罐体技术在2025年第一季度实现17%的细分收入增长。

阿达格集团在2024年削减了表现不佳的玻璃产能,但扩大了其俄亥俄罐头生产线,以缓解夏季饮料旺季期间的紧张状况。较小的金属包装企业,如Arnest Packaging,正在以1亿美元以上的绿地投资进入,但将依赖长期承购合同来确保罐片供应。

竞争激烈程度延伸到可持续发展特性:波尔公司营销平均70%回收含量的罐头;皇冠试点100%PCR模式用于限量版;阿达格与BlueTriton合作推出更轻、可重复使用的铝瓶。与啤酒厂和功能饮料初创公司的数字印刷合作伙伴关系激增,帮助现有企业开拓更高利润的短期业务,同时保护市场份额免受灵活新来者的冲击。

美国饮料包装行业领导者

-

欧文斯-伊利诺伊公司

-

波尔公司

-

皇冠控股公司

-

西尔甘容器有限责任公司

-

贝瑞全球公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:波尔公司收购佛罗里达罐制造公司,增加20亿罐年产能,缩短东南部客户的交付时间。

- 2025年2月:皇冠控股公布2025年第一季度收入28.87亿美元,每股收益1.65美元,饮料罐细分收入增长29%。

- 2025年1月:安科公司提前完成对贝瑞全球的收购,三年内预计实现6.5亿美元协同效应潜力。

- 2024年10月:Arnest Packaging宣布投资1亿美元建设铝罐工厂,为大西洋中部饮料生产商服务。

- 2024年9月:Elopak通过2500万美元投资扩展其阿肯色州纸盒工厂的第二条生产线,到2025年中期产量翻倍。

美国饮料包装市场报告范围

美国饮料包装市场研究基于不同材料(如纸张、塑料、玻璃和金属)的市场细分。市场研究关注各个方面,如可持续性、饮料产品生产率、供需以及COVID-19对市场的影响。

| 塑料 |

| 金属 |

| 玻璃 |

| 纸板 |

| 瓶子 |

| 罐头 |

| 袋装 |

| 纸盒 |

| 啤酒桶 |

| 酒精饮料 |

| 牛奶和乳制品替代品 |

| 能量和功能性饮料 |

| 碳酸软饮料和水 |

| 其他饮料 |

| 刚性 |

| 柔性 |

| 按材料 | 塑料 |

| 金属 | |

| 玻璃 | |

| 纸板 | |

| 按产品类型 | 瓶子 |

| 罐头 | |

| 袋装 | |

| 纸盒 | |

| 啤酒桶 | |

| 按应用 | 酒精饮料 |

| 牛奶和乳制品替代品 | |

| 能量和功能性饮料 | |

| 碳酸软饮料和水 | |

| 其他饮料 | |

| 按包装格式 | 刚性 |

| 柔性 |

报告中回答的关键问题

美国饮料包装市场的当前价值是多少?

美国饮料包装市场在2025年为527.4亿美元,预计到2030年将达到646.4亿美元,复合年增长率为4.15%。

哪个材料细分市场增长最快?

金属包装,主要是铝材,正以6.2%的复合年增长率实现最快增长,预计将持续到2030年。

为什么铝罐正在超越塑料瓶?

铝材具有优异的可回收性、强大的光氧阻隔性、更轻的货运重量以及良好的消费者可持续性认知,推动罐头以7.1%的复合年增长率增长。

供应限制对精酿啤酒厂有什么影响?

主要罐头供应商提高最低订购量,迫使小型啤酒厂签订经销商合同,使包装成本增加15-20%。

页面最后更新于: