饮料包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 163.25 十亿美元 |

| 市场规模 (2030) | 199.81 十亿美元 |

| 增长率 (2025 - 2030) | 4.12% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence饮料包装市场分析

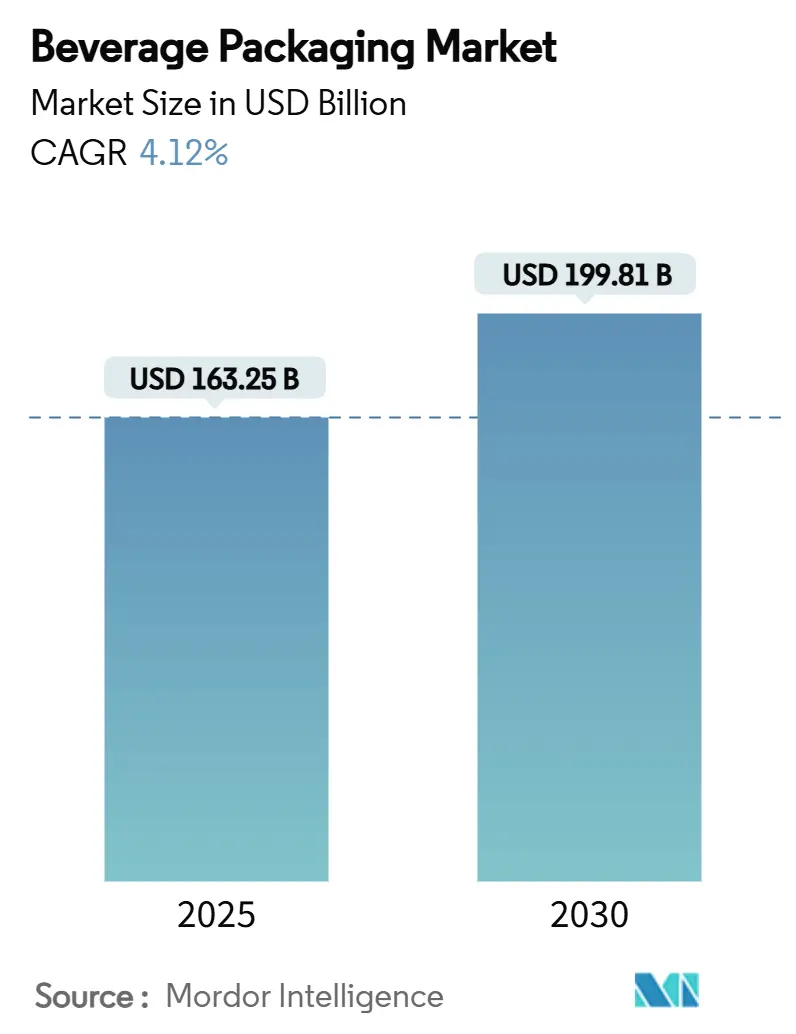

饮料包装市场在2025年的估值为1632.5亿美元,预计将以4.12%的复合年增长率增长,到2030年达到1998.1亿美元。增长动力来自于全球法规的趋同,这些法规标准化了再生含量阈值,而优质即饮产品的推出和铝罐产能扩张浪潮提供了并行的需求引擎。能够应对再生材料要求、原生树脂成本通胀以及消费者对低影响格式偏好转变的包装供应商正在获得市场份额。在闭环回收、数字水印和电商适用多包装方面的战略投资正在将领导者与落后者区分开来。以安姆科-贝里全球合并为代表的整合继续重塑竞争基准,为拥有多格式产品组合的公司创造规模效益。

关键报告要点

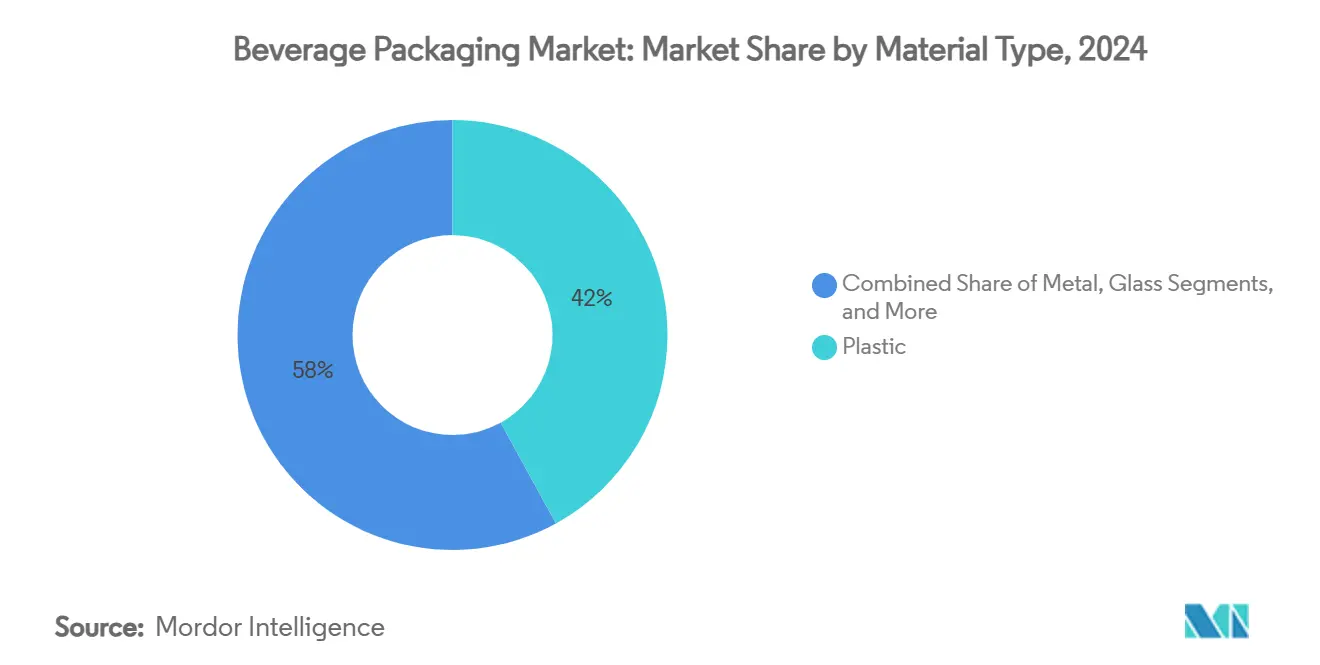

- 按材料类型,塑料在2024年保持42%的收入份额,而纸板预计到2030年将实现6.65%的复合年增长率。

- 按产品类型,瓶子在2024年以38%的份额领先;袋装预计到2030年将以7.23%的复合年增长率增长。

- 按包装形式,冷灌装/碳酸解决方案贡献了2024年收入的40%;无菌格式预计到2030年将以7.36%的复合年增长率增长。

- 按饮料类型,碳酸饮料占2024年收入的31%,而植物性饮料预计到2030年将实现8.04%的复合年增长率。

- 按地理位置,北美占2024年收入的27%;亚太地区预计到2030年将以5.61%的复合年增长率增长。

全球饮料包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 即饮(RTD)饮料的高端化 | +0.8% | 全球,集中在北美和欧洲 | 中期 (2-4年) |

| 铝罐产能扩张激增 | +0.6% | 全球,由北美和亚太地区引领 | 短期 (≤ 2年) |

| PET轻量化和系绳瓶盖法规 | +0.4% | 欧洲为主,蔓延至北美和亚太地区 | 中期 (2-4年) |

| 电商多包装增长(主要是酒精类) | +0.3% | 北美和欧洲核心,扩展至亚太地区 | 长期 (≥ 4年) |

| 循环性数字水印的兴起 | +0.2% | 欧洲领先,北美跟随 | 长期 (≥ 4年) |

| 饮料浓缩液和"家庭汽水"生态系统 | +0.1% | 北美为主,全球选择性采用 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

即饮饮料的高端化

优质即饮产品的推出促使品牌从商品化塑料升级到玻璃和时尚铝材,在满足再生含量要求的同时实现更高的货架价格。在英国,2024年价值168亿英镑(212亿美元)的烈酒行业在2023年新增了50多家酒厂,即饮烈酒预计到2030年每年增长16.2%。[1]Formes de Luxe, "What to Expect from the UK Spirits Market?" formesdeluxe.com 玻璃供应商正在利用高端暗示,92%的美国消费者将玻璃与质量和无限可回收性联系起来。[2]Beverage Industry, "Sustainability Drives Demand for Aluminum Packaging," bevindustry.com 品牌所有者正在将高透明度容器与智能封盖和QR码标签配对,解锁产地数据、忠诚度奖励和认证回收说明。饮料包装市场受益于高端SKU每升包装支出更高,抵消了主流碳酸饮料的销量疲软。

铝罐产能扩张激增

铝的无限可回收性和超过70%的闭环回收率引发了全球产能竞赛。波尔公司增加了佛罗里达州生产线,并于2024年在俄勒冈州破土动工建设新工厂。[3]Ball Corporation, "Investor Newsroom," ball.com 诺贝丽斯正在阿拉巴马州建设一座60万吨轧钢厂,与阿达集团签署长期供应协议,以适应预计到2031年每年4%的罐材需求增长。因此,饮料包装市场看到一体化金属供应商获得成本优势和可持续性信息优势,对啤酒和苏打水中的塑料造成压力。

PET轻量化和系绳瓶盖法规

欧盟自2024年7月生效的规则要求一次性PET瓶使用系绳封盖;转换到GME 30.40瓶颈格式每瓶可减少1.5克树脂,每年节省3.9万吨塑料。急于合规的品牌所有者也获得了物流节省并削减了范围3排放。欧盟PPWR目标要求到2025年rPET含量达到25%,到2030年达到30%,进一步加速了化学回收和解聚初创公司的采用。Origin Materials计划在2024年第四季度商业化部署系绳PET瓶盖,为优化碳酸保持的封盖系统开辟新的后市场。

电商多包装增长

直接面向消费者的渠道放大了对坚固而轻量的二级包装的需求,在最后一公里配送过程中保护罐头和玻璃。转换商正在用模塑纸浆载体和含有30%消费后纤维的瓦楞设计替代收缩薄膜。数字印刷机实现SKU级别的artwork变更,支持推动社交媒体参与的限量版发布。这些变化在饮料包装市场内奖励了纸板厂和专业包装印刷商,同时惩罚了与波动树脂成本相关的柔性薄膜供应商。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原生树脂价格波动 | -0.7% | 全球,对亚太地区和欧洲影响严重 | 短期 (≤ 2年) |

| 再生PET片材供应瓶颈 | -0.5% | 欧洲和北美为主,全球扩展 | 中期 (2-4年) |

| 反一次性塑料政策加速 | -0.3% | 澳大利亚、欧洲领先,预期全球扩展 | 长期 (≥ 4年) |

| 投资者ESG审查限制玻璃行业资本支出 | -0.2% | 全球,集中在发达市场 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

原生树脂价格波动

原油波动和炼油厂停产推高了2025年初的PTA和MEG成本,迫使中国和欧洲的聚酯瓶片生产商闲置产能以重新平衡库存。使用现货树脂合约的包装转换商看到利润率压缩,鼓励签署远期合约或整合到机械回收中。因此饮料包装市场倾向于持有可回收原料股权的供应商,为客户抵御波动。

再生PET片材供应瓶颈

欧洲在2022年产生了190万吨rPET,仅能满足目标收集量的60%,食品级片材溢价达到原生PET的30%。印度2025年4月要求饮料瓶中含有30% rPET的授权加剧了全球短缺;仅五家获批工厂满足当地需求的15%。拥有化学回收试点和采购协议的生产商获得有利定价,而传统转换商面临订单积压风险。

细分分析

按材料类型:从塑料向可再生基材的转变

塑料保持了2024年42%的收入,突显了根深蒂固的供应链和成本优势。然而,再生含量指令和押金退还扩展正在挑战PET的主导地位。饮料包装市场规模中塑料预计仅以整体4.12%的复合年增长率增长,尽管持续进行轻量化和化学回收项目,其份额仍受到抑制。纸板6.65%的复合年增长率--在材料中最高--以及金属通过铝罐的回归说明了法规拉动和消费者向可再生或无限可回收基材推动。国际图形包装公司推出的Boardio纸板罐和EnviroClip载体瞄准了曾经由收缩薄膜控制的碳酸软饮料多包装。一体化纸厂利用国内纤维供应和75%的回收率,缓冲它们对抗原生树脂波动的影响。

饮料包装行业还见证了玻璃重新定位为声望材料,尽管物流排放更高。O-I Glass承诺投资1.5亿美元现代化其位于英国阿洛阿的工厂,配备混合炉和轻量瓶,目标到2030年削减25%的CO₂排放。铝享有超过70%的闭环率,诺贝丽斯即将建成的轧钢厂表明对长期需求的信心。总体而言,这些变化表明到2030年材料组合将多样化,塑料将失去饮料包装市场份额,尽管绝对吨数随人口增长而增加。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:瓶子保持主导地位,袋装加速发展

瓶子占2024年收入的38%,得益于在碳酸饮料、水、乳制品替代品和酒精中的多功能性。饮料包装市场规模中瓶子预计到2030年将温和增长3.7%,在格式多样化中。系绳瓶盖合规和先进阻隔涂层(如等离子体或氧化硅)正在释放增量减重。然而,袋装将通过7.23%的复合年增长率获得超大收益,反映了每升重量减少60-80%和电商适用性。

多包装葡萄酒和鸡尾酒袋装可承受跌落测试,降低运输成本,并利用在路边项目中越来越被接受的单一材料层压材料。纸盒继续服务无菌乳制品、果汁和现在的植物性拿铁,受利乐公司能耗减少25%的UHT灌装线推动。罐头通过精酿啤酒、能量饮料和苏打水保持相关性,其快速冷却特性支撑品牌忠诚度。啤酒桶在不到3%的体积下仍是小众市场,但不锈钢25年以上的重复使用周期符合零废物叙述。

按包装形式:冷灌装主导地位遇上无菌创新

冷灌装和碳酸工艺贡献了2024年40%的收入,受益于成熟的PET装瓶线和保持风味化合物的低热应力。尽管如此,零售商对常温货架产品的推动正在引导对预计每年增长7.36%的无菌技术的投资。到2030年,与无菌纸盒和PET瓶相关的饮料包装市场规模将达到480亿美元,因为发展中经济体在冷链有限的地区优先考虑货架稳定的营养解决方案。

热灌装PET在酸性果汁和茶中仍然存在,但面临相对于无菌的能源惩罚。蒸煮袋装在功能性肉汤和运动凝胶中获胜,尽管其市场仍不到饮料单位的5%。货架稳定的常温与冷藏分销决策越来越取决于零售商的ESG指标和电力成本。中期来看,混合模式很可能出现,智能传感器监控温度偏移并触发动态库存路由。

备注: 购买报告后可获得所有单个细分市场的份额

按饮料类型:从碳酸饮料到植物性多样化

碳酸软饮料产生了2024年31%的营业额,并支撑高容量PET和罐头需求,但糖税和健康趋势将增长限制在饮料包装市场平均水平以下。在成熟经济体中,重新配制为无糖SKU和功能性添加剂部分抵消了销量平淡。

植物性饮料将实现8.04%的复合年增长率,到2030年收入份额将翻两番。燕麦、杏仁和豌豆饮料需要氧气阻隔和光保护,推动多层纸盒和琥珀色玻璃的采用。饮料包装行业通过标准化无菌植物配方的瓶盖衬垫和设计与纤维基喷嘴兼容的粘合剂来适应。瓶装水在微塑料审查中保持稳定,为rPET和铝创造机会。酒精即饮鸡尾酒采用纤细罐头和压花玻璃来获得高端定位。能量饮料利用带有哑光饰面和可撕可密封重新封闭标签的高细长罐,培养增量单价。

地理分析

北美由于高人均饮料摄入量和高端化空间,占2024年收入的27%。皇冠控股公司在2024年录得北美5%的销量增长,受到新的弗吉尼亚州和内华达州罐头生产线的推动。然而,州级系绳瓶盖立法和扩展生产者责任费用创造了合规复杂性,有利于多元化跨国公司。加拿大到2030年的协调rPET目标激励区域回收基础设施,进一步推动饮料包装市场内循环就绪供应商。来自亚太地区轻量瓶进口的竞争压力在成本上挑战国内转换商。

亚太地区预计到2030年将实现5.61%的复合年增长率,受城市化和可支配收入增加支撑。中国在2023年前十个月的饮料产量录得2.7%的增长,而啤酒产量激增22%。印度从2025年4月开始30% rPET的授权既引入了对再生原料的需求,也为不合规者征收惩罚性税收。拥有内部回收(如可口可乐在菲律宾的PETValue设施)的跨国公司获得立足点,而小型转换商面临投入短缺。日本加工商专注于"即食"和健康饮料,鼓励便携营养无菌袋装的采用。

欧洲凭借PPWR从2025年2月生效的严格监管领导地位,要求到2028年所有包装都可回收,到2030年PET瓶中含有30% rPET。因此,该地区的饮料包装市场转向可回收设计协议,如单一材料套筒和水基油墨。食品级rPET的供需失衡保持溢价高企,鼓励填料和回收商之间的合作伙伴关系。在ESG约束下的玻璃产能合理化收紧了区域葡萄酒和高端烈酒的供应,支持价值保持。柔性纸基解决方案随着零售商承诺在成员国间减少塑料路线图而获得吸引力。

竞争格局

饮料包装市场表现出适度整合,前十名参与者控制了约55%的全球收入。安姆科、波尔、皇冠和利乐等跨材料参与者利用规模、技术广度以及与品牌所有者的长期关系。包括O-I Glass和诺贝丽斯在内的材料专家通过技术工艺领导力和闭环服务模式维护细分市场。

战略举措集中在收购加速循环性和地理覆盖的能力上。安姆科与贝里全球于2025年4月获得批准的全股票合并,联合了140个国家的400家工厂,承诺每年6.5亿美元的协同效应,主要来自树脂采购和足迹优化。索诺科39亿美元收购Eviosys将该公司定位为全球最大的金属食品和气雾剂罐供应商,为饮料创造交叉销售机会。波尔2024年收购欧洲罐制造商Alucan扩大了其在对可持续铝格式需求增长中的大陆足迹。

创新管道区分领导者。百事可乐的成分室罐专利指向可能取代电竞场馆后混合喷泉的可定制饮料系统。利乐的数字参与平台将QR码纸盒连接到消费者回收指南和忠诚度应用。与Digimarc合作的数字水印试点允许品牌所有者跟踪单个包装的生命终点目的地,这是投资者越来越重视的凭证。总体而言,这些举措收紧了饮料公司的转换成本,并为缺乏集成材料和数据能力的新进入者提高了进入壁垒。

饮料包装行业领导者

-

O-I Glass Inc.

-

利乐拉伐国际集团

-

波尔公司

-

阿达集团

-

安姆科有限公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年4月:安姆科和贝里全球获得欧盟委员会批准其84.3亿美元的合并,释放在软包装、封盖和专业纸盒方面的规模,并使合并实体能够以有利条件谈判rPET供应。

- 2025年2月:皇冠控股公司报告全球饮料罐收入同比增长17%,将利润率提升归因于其新的内华达州和弗吉尼亚州设施改善了与精酿啤酒厂的邻近性。

- 2025年2月:欧盟包装和包装废物法规生效,设定了全球合规基准,促使跨国填料加速可回收设计推广。

- 2025年1月:TricorBraun收购Euroglas和Glaspack以深化其在德奥瑞地区的存在,实现高端烈酒瓶的本地化供应,并减少精酿蒸馏厂的交货期。

全球饮料包装市场报告范围

饮料制造商正专注于提供更好的产品,配备易于处理、环保的包装,能长时间保持产品新鲜。包装创新正在成为饮料公司的常态,包括更小的包装尺寸、情境包装类型和多包装。不同种类的产品根据饮料使用各种材料进行包装。

饮料包装市场按材料类型(塑料、金属、玻璃和纸板)、产品类型(瓶子、罐头、袋装、纸盒和啤酒桶)、应用(碳酸饮料、酒精饮料、瓶装水、牛奶、果蔬汁、能量饮料、植物性饮料和其他应用)和地理位置进行细分。市场规模和预测以价值(美元)为单位提供给所有上述细分市场。

| 塑料 |

| 金属 |

| 玻璃 |

| 纸板 |

| 瓶子 |

| 罐头 |

| 袋装 |

| 纸盒 |

| 啤酒桶 |

| 无菌 |

| 热灌装 |

| 冷灌装/碳酸 |

| 蒸煮袋 |

| 货架稳定常温 |

| 冷藏配送 |

| 碳酸饮料 |

| 酒精饮料 |

| 瓶装水 |

| 牛奶 |

| 果蔬汁 |

| 能量饮料 |

| 植物性饮料 |

| 其他饮料类型 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 奥地利 | |

| 波兰 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按材料类型 | 塑料 | |

| 金属 | ||

| 玻璃 | ||

| 纸板 | ||

| 按产品类型 | 瓶子 | |

| 罐头 | ||

| 袋装 | ||

| 纸盒 | ||

| 啤酒桶 | ||

| 按包装形式 | 无菌 | |

| 热灌装 | ||

| 冷灌装/碳酸 | ||

| 蒸煮袋 | ||

| 货架稳定常温 | ||

| 冷藏配送 | ||

| 按饮料类型 | 碳酸饮料 | |

| 酒精饮料 | ||

| 瓶装水 | ||

| 牛奶 | ||

| 果蔬汁 | ||

| 能量饮料 | ||

| 植物性饮料 | ||

| 其他饮料类型 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 奥地利 | ||

| 波兰 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

饮料包装市场目前的规模是多少?

饮料包装市场在2025年的估值为1632.5亿美元,预计到2030年将达到1998.1亿美元。

哪个材料细分市场增长最快?

纸板以预计到2030年6.65%的复合年增长率领先增长,因为品牌转向可再生和易于回收的基材。

为什么铝罐的份额在增长?

铝提供超过70%的闭环可回收性,并受益于波尔和诺贝丽斯的大容量增加,使其成为一次性塑料的首选替代品。

欧盟法规将如何影响全球包装选择?

欧盟PPWR要求到2028年所有包装都可回收,并设定rPET含量阈值,影响全球品牌规格并加速可回收设计的采用。

哪个地区预计将实现最高增长?

亚太地区预计到2030年将以5.61%的复合年增长率增长,受城市化、收入增长和积极的可持续发展要求(如印度30% rPET要求)支撑。

什么战略举措主导竞争格局?

安姆科-贝里和索诺科-Eviosys等合并,以及在铝和玻璃脱碳方面的产能投资,说明了向规模、循环性和高端化的转变。

页面最后更新于: