智能玩具市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 21.40 十亿美元 |

| 市场规模 (2030) | 38.20 十亿美元 |

| 增长率 (2025 - 2030) | 12.40% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智情报智能玩具市场分析

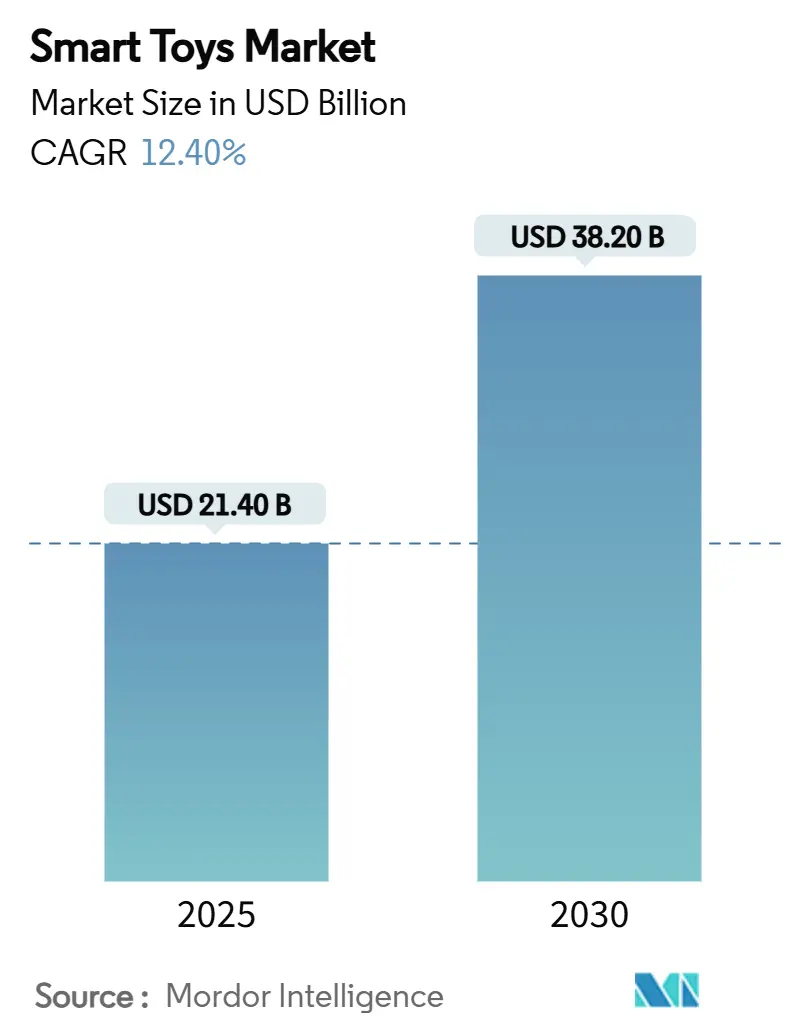

智能玩具市场规模预计2025年为214.0亿美元,预计到2030年将达到382.0亿美元,在预测期(2025-2030年)内复合年增长率为12.40%。

这一增长得益于儿童安全大语言模型的快速进步、家长对无屏学习需求的增长,以及在不抑制创新的前提下保护儿童数据的监管明确性。由边缘人工智能和5G驱动的高端连接体验正在提高平均售价,而基于订阅的内容更新延长了产品生命周期并平滑了收入流。传统玩具制造商与云端或人工智能供应商之间的战略技术合作伙伴关系正在缩短创新时间表,零售商自有品牌计划正在重塑供应链议价能力。从地理分布看,北美凭借高可支配收入和成熟的教育科技采用率保持领先地位,而亚太地区正在加速发展,因为各国政府将动手机器人技术纳入STEM课程。

关键报告要点

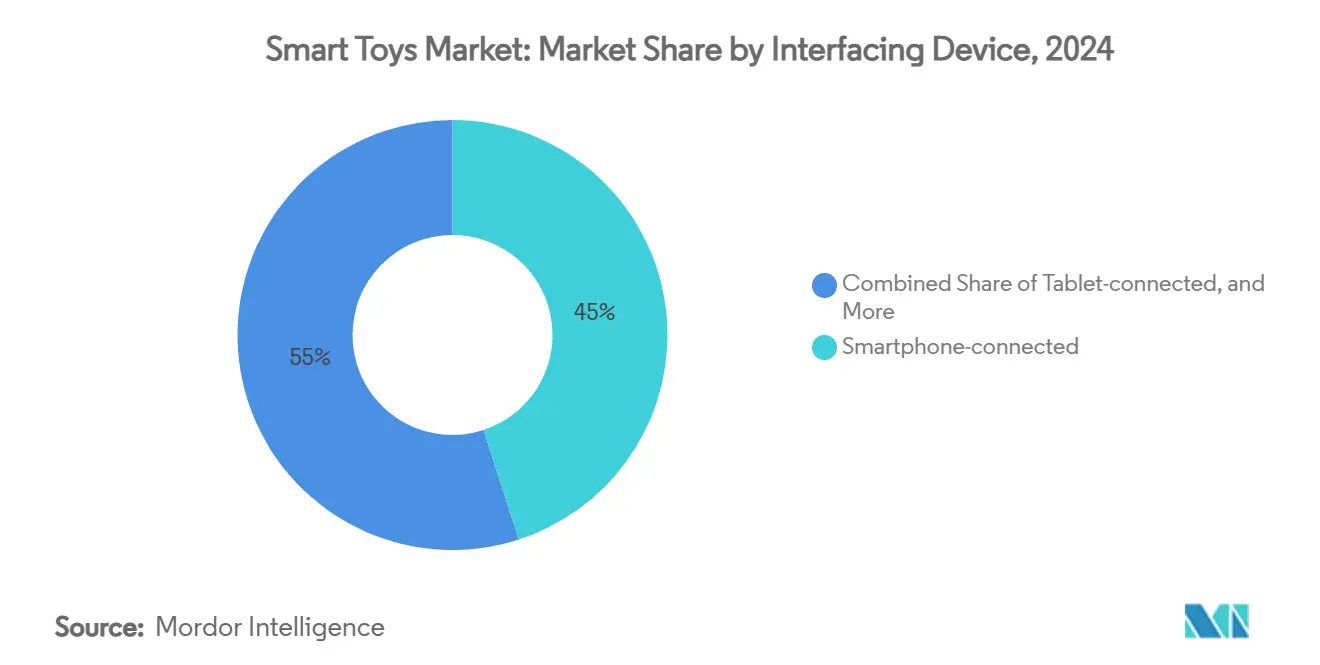

- 按接口设备分类,智能手机连接玩具在2024年以45%的收入份额领先;游戏机连接玩具预计在2030年前以22.4%的复合年增长率增长。

- 按技术分类,Wi-Fi解决方案在2024年占智能玩具市场份额的52%,而NFC/RFID连接在2030年前以19.8%的复合年增长率扩张。

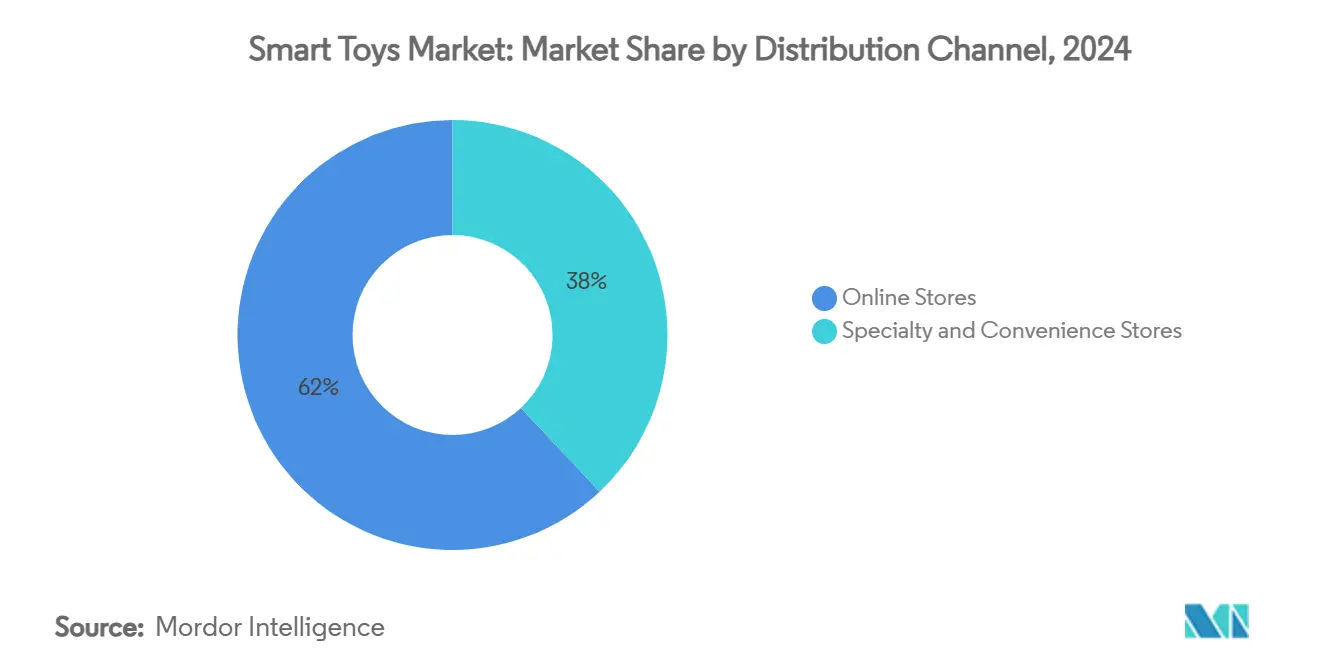

- 按分销渠道分类,网上商店在2024年占智能玩具市场规模的62%,并在2025-2030年期间以18.5%的复合年增长率推进。

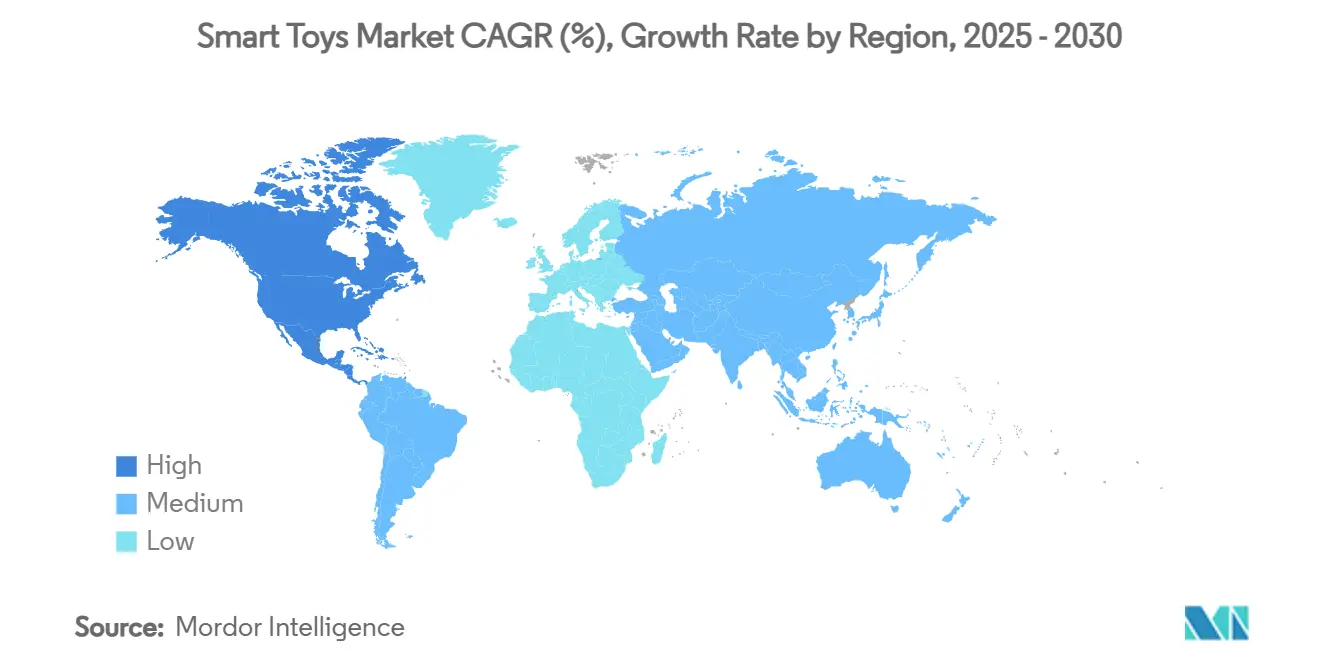

- 按地理分布,北美在2024年占全球收入的34%;亚太地区预计到2030年将实现最高的地区复合年增长率14.7%。

- 美泰、乐高、孩之宝、Spin Master和鲸鱼机器人共同控制了2024年全球收入的54%,表明竞争格局适度集中。

全球智能玩具市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (≈) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 儿童安全AI/LLM语音引擎快速推出 | +3.20% | 北美、欧盟早期采用者 | 中期(2-4年) |

| 家长转向无屏互动教育科技 | +2.80% | 全球,北美和欧盟最强 | 短期(≤2年) |

| 零售商自有品牌智能玩具产品线扩大货架空间 | +1.90% | 全球,美国大卖场连锁店领先 | 短期(≤2年) |

| 主流STEM课程强制要求动手机器人套件 | +2.10% | 亚太核心,扩展到欧盟和北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

儿童安全AI/LLM语音引擎快速推出

适合儿童的语言模型现在能够实现实时适应的对话游戏,将玩具从预设脚本转变为真正的互动伙伴。基于边缘的架构,如DAVID智能玩具平台,在本地处理语音,保护隐私的同时提供丰富的对话。如Curio Interactive的Grok等商业产品,售价99美元,结合Wi-Fi连接和安全的生成式人工智能,适合三岁以上儿童。上海FoloToy的Alilo蜜蜂兔扩展了这一方法,支持多语言,突出了自然语言交互已成为高端层级的核心差异化因素

家长转向无屏互动教育科技

在广州和深圳进行的横断面研究表明,多感官教育玩具相比纯平板电脑替代品能显著提高参与度指数和认知成果。并行的日本调查显示,对早期学习中情感人工智能的接受度不断提高,表明对物理-数字混合体的广泛文化准备。机器人供应商鲸鱼机器人已与31个国家的11,000所学校建立合作伙伴关系,并举办吸引10万名参与者的年度竞赛,验证了机构对有形编程平台的需求

零售商自有品牌智能玩具产品线扩大货架空间

大卖场和专业零售商正在创建独家连接玩具产品组合,以提高利润率和加强客户忠诚度。Learning Express Toys报告称,在专门为价值定价的自有品牌STEM套件分配货架空间并启动实时社交媒体销售后,年度销售额提升了5%,将平均购物篮规模推至42.20美元。这些自有品牌的毛利率达到40-50%,推动积极的SKU扩张。

主流STEM课程强制要求动手机器人套件

中国的国家智慧教育蓝图优先考虑数字素养,并在课堂中强制执行体验式机器人练习。补充的学前教育立法为技术增强环境设定质量标准,确保对可编程套件的稳定需求。鲸鱼机器人和类似供应商现在定制基于块的编程课程,直接插入官方课程计划,确保即使在自由支出放缓时也能保持稳定的机构采购

约束因素影响分析

| 约束因素 | (≈) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球儿童数据法律下合规成本上升 | -2.30% | 欧盟和北美 | 短期(≤2年) |

| 电池安全召回侵蚀消费者信任 | -1.70% | 北美重点 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

全球儿童数据法律下合规成本上升

欧盟的玩具安全法规草案引入了数字产品护照和连接玩具的心理健康保障措施,虽有30个月的宽限期,但有全面的文档要求。在美国,消费品安全委员会正在Reese法案下增加纽扣电池耐久性测试,为小品牌增加认证支出。[1]美国消费品安全委员会,"纽扣电池安全规则制定",cpsc.gov这些双重义务增加了工程费用并延长了发布周期,有利于拥有专门监管团队的现有企业。

电池安全召回侵蚀消费者信任

CPSC研究显示,2010-2019年间超过70,000次急诊科就诊与电池摄入事件有关,引发了更严格的隔室完整性标准。制造商必须在最终规则发布后六个月内重新设计闩锁并通过扭矩测试,增加了模具成本,同时家长对电池驱动的玩具日益谨慎。声誉损害持续存在,导致许多家庭偏好具有经过验证安全记录的知名品牌。

细分分析

按接口设备:智能手机主导地位推动生态系统整合

智能手机连接玩具在2024年占智能玩具市场份额的45%,突出了家庭如何利用现有移动硬件进行控制、显示和音频。游戏机连接产品预计在2025-2030年间实现22.4%的复合年增长率,反映了与AAA游戏生态系统和专用图形管道的协同效应。

智能手机群体受益于零增量屏幕和无处不在的移动数据,让公司专注于感官执行器和人工智能功能,而不是处理器。TCL的模块化人工智能伴侣机器人"Ai Me"就是例证:该玩具征用用户手机进行重型计算,同时通过板载伺服系统提供动画面部表情。与游戏机连接的增长源于硬件能力,支持中档手机无法达到的实时多用户STEM模拟,吸引已投资家庭游戏的家庭。

按技术:Wi-Fi基础设施实现高级功能

Wi-Fi模块在2024年支撑了52%的总收入,证实了带宽密集的云推理和多人游戏模式仍然是核心购买触发因素。NFC/RFID标签将在2030年前以19.8%的复合年增长率加速,因为学前产品线采用了避免密码和路由器的点击配对。

Wi-Fi势头依赖于EBO X等设备,该设备流式传输4K安全录像,同时托管GPT-4o mini进行语音交互,这种工作负载只有在稳定宽带下才可能实现。NFC/RFID在早期学习玩具中渗透加深,即时识别促进"神奇"因果反馈;更低的硅成本和最小的用户设置进一步扩大了吸引力。

按分销渠道:在线零售整合加速

网上商店在2024年占全球收入的62%,预计在2030年前以18.5%的复合年增长率扩张,标志着持续的渠道迁移。[2]GSNMC,"电子商务玩具购买调查2025",gsnmc.com专业店在发现和演示中保持作用,但在增长速度上落后。

电子商务领导者收集第一方行为数据来个性化推荐和交叉销售订阅内容,提供实体零售格式无法匹配的无摩擦转换。实体零售商通过策划沉浸式演示区和运行直播商务来响应,以融合数字覆盖范围和触觉评估,但库存广度和动态定价仍然有利于在线模式。

地理分析

北美在2024年全球收入中领先34%,得到严格但透明的安全法规支持,这些法规增强了消费者信心。可支配收入水平保持高位,尽管2025年初关税调整后玩具价格上涨2.2%,但家长在充实产品上的支出仍然坚挺。主要供应商通过将装配足迹从中国多元化来对冲风险;美泰计划到2026年将中国产量降至15%以下,加强供应韧性。[3] Investing.com分析师,"美泰制造足迹更新",investing.com

亚太地区预计到2030年实现14.7%的复合年增长率,受政府将机器人技术嵌入STEM教学大纲的推动。中国的人形机器人指导方针和印度30亿美元的国内玩具计划降低了生产成本并缩短了交货时间,催化了区域供应生态系统。日本对情感机器人的文化亲和力进一步提升了对融合娱乐和治疗价值的高规格伴侣的需求。

欧洲凭借严格的合规制度保持中个位数扩张,这些制度创造了准入障碍并证明了价格溢价的合理性。欧盟的数字产品护照计划奖励具有详尽可追溯性的公司,符合消费者对安全、可持续购买的需求。同时,南美洲以及中东和非洲随着中产阶级消费的增长显示出早期势头,但货币波动和不稳定的宽带放缓了高端渗透。

竞争格局

现有巨头在品牌、许可和零售覆盖方面保持规模优势,但面临人工智能原生新进入者的颠覆。美泰与OpenAI和Google Cloud的合作加速了功能推出,将数据处理周期从一个月缩短到一分钟。乐高发布了创纪录的2024年收入743亿丹麦克朗(108亿美元),大力投资与环保意识买家产生共鸣的可持续材料。

交叉许可标志着合作而非对抗:美泰和孩之宝现在共同制作如《大富翁芭比版》等产品,汇集品牌资产以放大货架影响力。Spin Master收购Melissa & Doug拓宽了教育深度并巩固了分销实力,反映了增加STEM可信度的附加交易趋势。

如Curio Interactive和卡西欧等颠覆者专注于基于订阅或面向成人的智能伴侣,开拓现有企业可能认为低量但高参与度的利基市场。市场进入壁垒保持适中,因为开源人工智能堆栈降低了软件成本;然而,认证和零售准入仍然倾向于既有公司,保持竞争领域适度集中。

智能玩具行业领导者

-

乐高集团

-

美泰

-

摩比世界(Brandstätter)

-

伟易达控股

-

孩之宝

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:美泰与OpenAI合作,为13岁及以上用户构建人工智能驱动的玩具,承诺严格的安全协议。

- 2025年5月:美泰与迪士尼续签多年全球《玩具总动员》许可,与该系列30周年和《玩具总动员5》推出保持一致

- 2025年4月:美泰与Google Cloud合作,将实时消费者洞察处理能力提高100倍。

- 2025年3月:乐高报告2024年创纪录收入743亿丹麦克朗,将产品线扩展至840个SKU,并可持续采购50%的材料

全球智能玩具市场报告范围

智能玩具通过内置电子设备整合技术进步和智能。这些技术使玩具能够学习并根据模式行为,并根据环境刺激改变其行动。通常,它可以适应玩家的能力。

智能玩具市场按接口设备(智能手机连接、平板电脑连接和其他接口设备(游戏机连接))、技术(Wi-Fi、蓝牙和其他技术)、分销渠道(网上商店、专业店和便利店)以及地理区域(北美、欧洲、亚太地区和世界其他地区)进行细分。

市场规模和预测以价值(美元)为所有上述细分提供。

| 智能手机连接 |

| 平板电脑连接 |

| 游戏机/其他连接 |

| Wi-Fi |

| 蓝牙 |

| NFC/RFID和其他 |

| 网上商店 |

| 专业店和便利店 |

| 北美 | 美国 |

| 加拿大 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 俄罗斯 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 |

| 按接口设备 | 智能手机连接 | |

| 平板电脑连接 | ||

| 游戏机/其他连接 | ||

| 按技术 | Wi-Fi | |

| 蓝牙 | ||

| NFC/RFID和其他 | ||

| 按分销渠道 | 网上商店 | |

| 专业店和便利店 | ||

| 按地理区域(价值) | 北美 | 美国 |

| 加拿大 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

报告中回答的关键问题

智能玩具市场的当前价值是多少?

智能玩具市场在2025年为214亿美元,预计到2030年将攀升至382亿美元。

哪个地区在2030年前增长最快?

亚太地区以14.7%的复合年增长率领先增长,受政府强制STEM课程和不断扩大的国内制造能力推动。

哪种连接技术主导智能玩具?

Wi-Fi凭借其支持基于云的人工智能、视频和多人功能的能力占据52%的收入份额。

为什么制造商的合规成本在上升?

新的欧盟数字安全规则和美国电池安全标准需要大量文档和设计变更,增加了开发费用。

零售商如何影响竞争格局?

大型连锁店正在推出提供更高利润率和更严格功能控制的自有品牌智能玩具产品线,将谈判权力从制造商转移。

正在出现哪些商业模式创新?

玩具即服务订阅将实体产品与持续内容更新配对,创造经常性收入并延长参与度。

页面最后更新于: