智能纺织品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

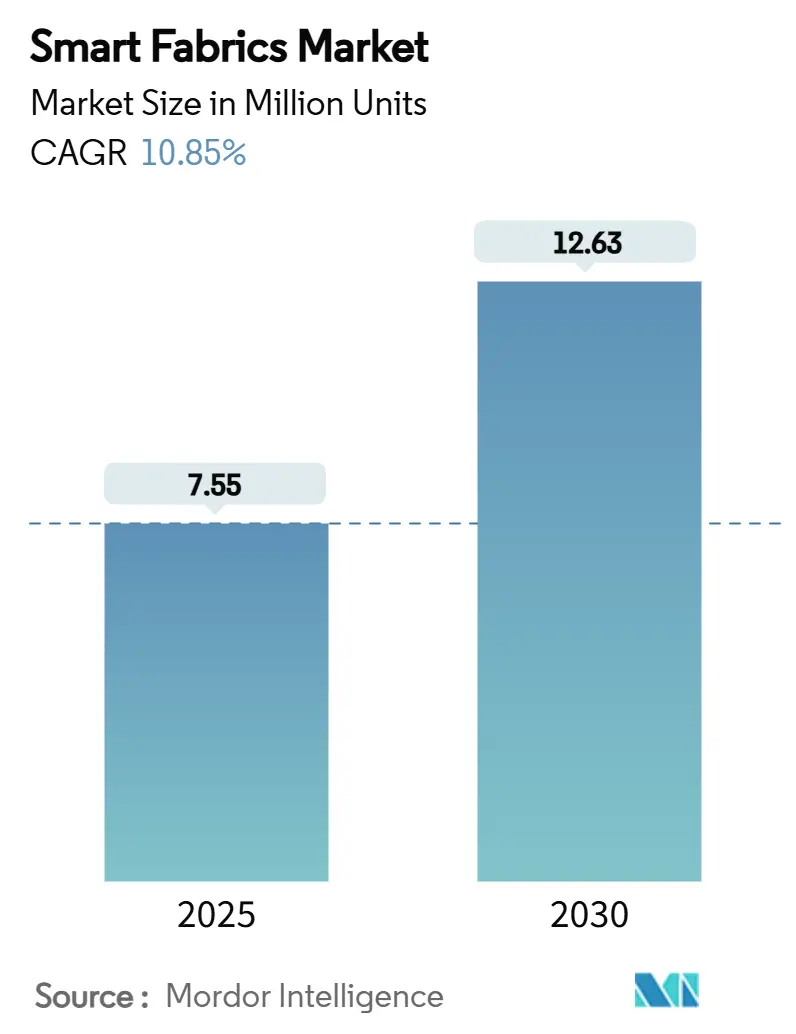

| 市场容量 (2025) | 7.55 百万单位 |

| 市场容量 (2030) | 12.63 百万单位 |

| 增长率 (2025 - 2030) | 10.85% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence智能纺织品市场分析

智能纺织品市场在2025年录得775万单位的销量,预计到2030年达到1,263万单位,复合年增长率为10.85%。在国防、医疗保健和运动细分市场中不断增长的采用正在加速从传统纺织品向能够感知、收集能源和通信的智能纺织品的转型。指定认知负荷监测服装的军事合同、使用纤维计算机进行实时诊断的医疗保健试点项目,以及消费者对功能性服装的需求正在扩大商业机会。随着导电纱线和柔性集成电路专利活动持续增长,以及纺织集团与电子供应商之间的合作伙伴关系扩大制造规模,投资者信心保持稳固。可持续发展压力、小型化组件和自主电力系统的相互作用使智能纺织品市场保持在变革性轨道上。

主要报告要点

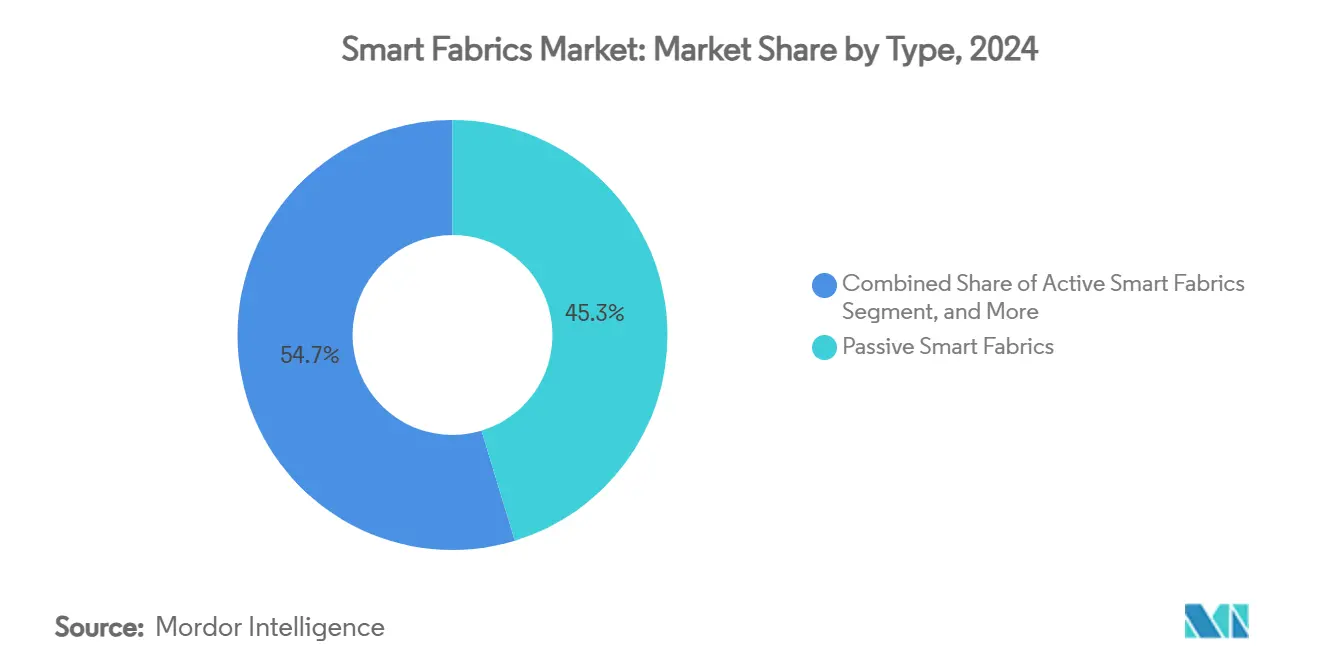

- 按类型,被动智能纺织品在2024年保持45.3%的智能纺织品市场份额,而超智能纺织品预计到2030年将以11.2%的复合年增长率扩张。

- 按功能,传感在2024年占智能纺织品市场规模的56.1%;预计能量收集在2025-2030年间将以13.5%的复合年增长率加速发展。

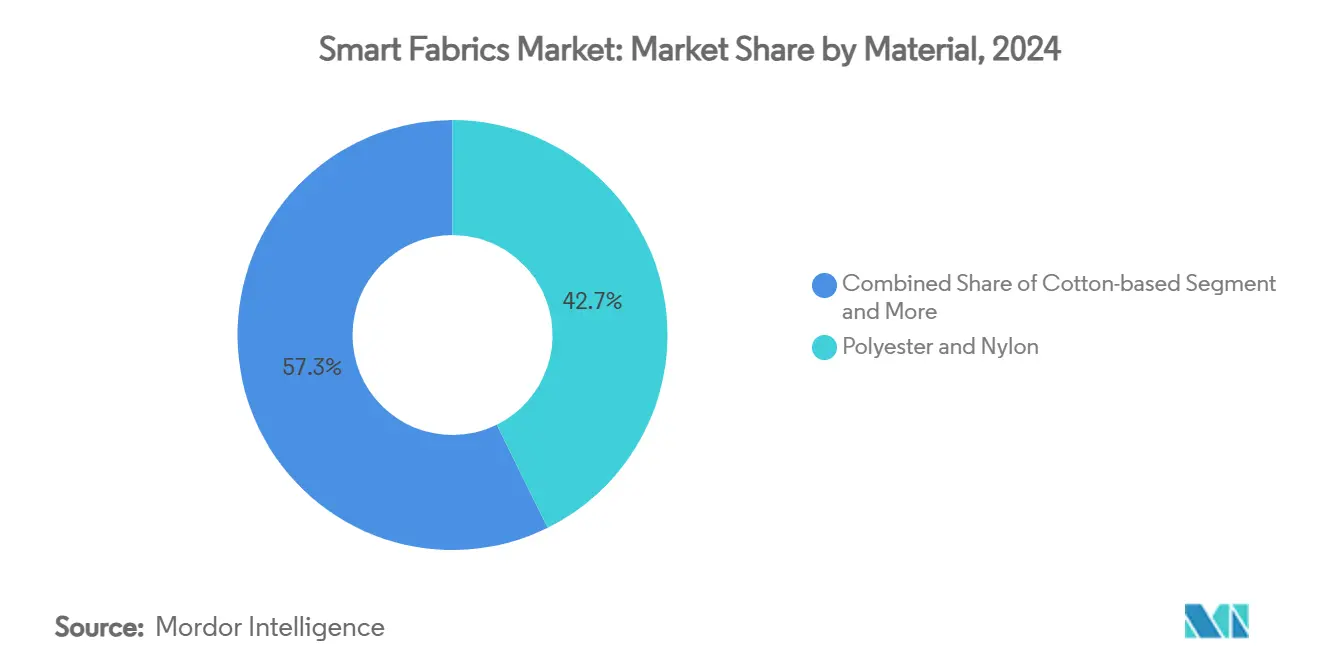

- 按材料,聚酯和尼龙在2024年占收入份额的42.7%,而棉基变体预计到2030年将以12.1%的复合年增长率增长。

- 按应用,运动健身在2024年占智能纺织品市场规模的32.7%,并以13.8%的复合年增长率在2030年前推进。

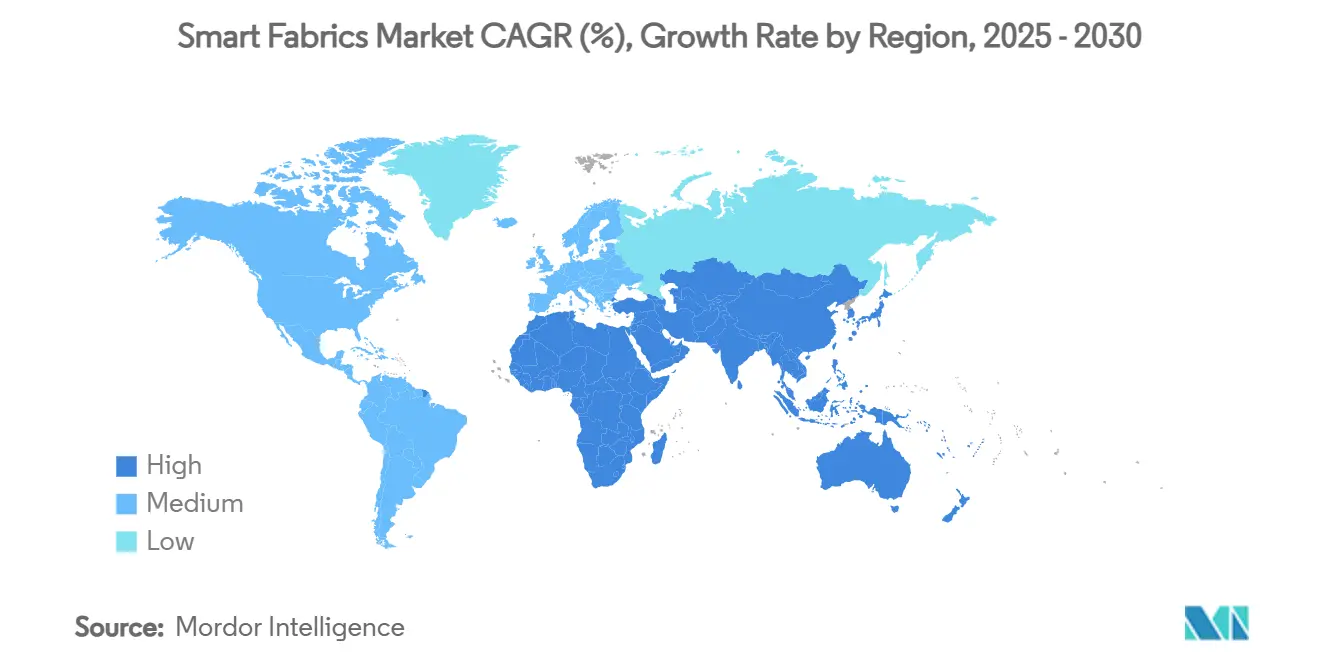

- 按地理位置,北美在2024年以28.5%的市场份额领先;亚太地区显示最快的区域复合年增长率,到2030年为12.3%。

全球智能纺织品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可穿戴电子生态系统的增长 | +2.1% | 全球, 集中在北美和亚太地区 | 中期 (2-4年) |

| 快速 小型化和柔性集成电路集成 | +1.8% | 全球, 由亚太制造 中心主导 | 短期 (≤ 2年) |

| 导电纱线专利申请激增(2025年后) | +1.4% | 全球, 知识产权集中在北美和欧盟 | 长期 (≥ 4年) |

| 纺织品嵌入式 能量收集超级电容器 | +1.6% | 全球, 在北美和欧盟早期采用 | 中期 (2-4年) |

| 认知负荷监测装备的军事强制要求 | +1.2% | 北美、 欧盟,向盟国扩散 | 短期 (≤ 2年) |

| 循环纺织品牌的可持续发展溢价 | +0.9% | 欧盟、 北美,扩展到亚太地区 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

可穿戴电子生态系统的增长

智能服装需求随着更广泛的可穿戴设备热潮而激增。滑铁卢大学的研究人员展示了收集太阳能和体温能量的纺织品,无需外部电池。康奈尔大学的SeamFit衬衫使用缝入日常T恤的导电线,以93.4%的准确率对运动进行分类。[1]Cornell University, "SeamFit boosts exercise tracking accuracy," cornell.edu医疗保健原型正在快速发展,包括加州理工学院的智能绷带,以专家级精度预测伤口愈合时间线。《卫报》报道了基于纤维的电子产品,它们汲取环境电磁能,将人体变成电路的一部分,为嵌入衣物内的超低功耗传感器供电。总的来说,这些进步模糊了服装与电子产品之间的界限,将智能纺织品市场扩展到生活方式、医疗和工业领域。

快速小型化和柔性集成电路集成

集成电子产品影响纺织品舒适度的阈值已经改变。麻省理工学院工程师生产的弹性纤维计算机包含微设备、传感器和蓝牙模块,能够在机洗中存活,使北极任务可穿戴设备能够在不增加体积的情况下监测生命体征。[2]MIT News, "Elastic fiber with microdevices makes clothes compute," news.mit.edu刺绣摩擦电纳米发电机每次滑动循环产生307.5 µJ,展示了通过常规服装运动进行可行能量捕获。香港大学开发的有机电化学晶体管现在直接在纺织品上处理数据,降低传输负荷并提高隐私保护。这些突破将复杂的处理能力置于纺织品内部,同时保持垂坠性和柔韧性,提高消费者接受度。

纺织品嵌入式能量收集超级电容器

电力自主性不再是限制因素。湿度驱动的超级电容器在弯曲120小时后保持96.6%的电压,指向适合潮湿气候的长寿命自充电服装。国家可再生能源实验室的六边形分布式嵌入式能量转换器通过可编织到夹克或帐篷中的柔性节点收集运动和风能。[3]National Renewable Energy Laboratory, "Patent on hexDEEC energy converters," nrel.gov缝入袖子的MXene涂层纱线提供高达6V的电压,在现场测试期间足以为Arduino级模块供电,并在反复弯曲后保持输出。北卡罗来纳州立大学将最佳纱线-超级电容器长度设定为40-60厘米,平衡了服装集成的阻抗和容量。这些发展共同推动智能纺织品市场转向自给自足的系统,缩短维护周期并提高用户信心。

认知负荷监测装备的军事强制要求

国防机构是高价值的早期采用者。美国海军的SBIR项目优先考虑为经历极端驾驶舱温度的机组人员提供被动冷却层,这一倡议孕育了军民两用产品。国防部实地试验为伞兵部署生理状态头带和加热袖套,以减少寒冷天气受伤风险。《材料科学期刊》研究中的分层工程迷彩织物结合紫外线、可见光和红外掩蔽特性,以挫败现代监视。达特茅斯学院研究人员设计的SOFT电子纺织品能够实时检测和中和有毒化学物质,提高士兵安全性,并为工业危险材料装备提供明确的技术转移。军事采购建立了严格的可靠性基准,这些基准级联到商业规范中,提升整个智能纺织品市场的质量标准。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高 制造成本和网络安全风险 | -1.9% | 全球, 在成本敏感市场影响更大 | 短期 (≤ 2年) |

| 缺乏 全球电子纺织品互操作性标准 | -1.4% | 全球, 跨地区分散 | 中期 (2-4年) |

| 纳米涂层毒性新规 | -1.1% | 欧盟、 北美,向全球扩展 | 中期 (2-4年) |

| 电子纺织品废物的 生命周期回收复杂性 | -0.8% | 欧盟 领先,北美跟随 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

高制造成本和网络安全风险

生产线需要专门设备来嵌入导体、传感器和微控制器,推高单位成本超过常规纺织品。2024年的通胀和供应链中断进一步挤压了美国纺织厂的利润率,其中许多工厂将资本支出转向自动化升级。数据安全仍然是一个平行关注点,因为服装收集的生物识别信息属于健康数据法规范围。加密增加了组件费用,并要求在产品整个生命周期内进行软件更新,增加总拥有成本。小型品牌在为合规设计获得资本方面面临障碍,减缓在低收入市场的渗透。

缺乏全球电子纺织品互操作性标准

如果通信协议不同,今天的智能衬衫可能无法与明天的康复平台无缝配对。IPC-8921为编织和针织电子织物提供基线定义,但未能保证跨供应商兼容性。《特种织物评论》指出,测试框架正在变化,使买家对洗涤周期、阻燃性和电磁安全性不明确。不同的区域政策,如欧盟更严格的PFAS规定,要求制造商为不同市场设计变体,提高认证成本并延长上市时间。

细分分析

按类型:超智能纺织品重新定义能力

超智能变体预计到2030年将实现细分领先的11.2%复合年增长率,因为预测分析和自动适应从实验室转向批量生产。被动格式由于在基本传感任务中经过验证的耐用性,仍占智能纺织品市场45.3%的份额。主动织物响应刺激修改透气性等特性,弥合了差距,但必须克服功率和耐用性的权衡。

使用压电线的智能声学布将弯曲和触摸转换为精确的电信号,保持全天穿着的气流和热稳定性。研发管道正在嵌入纺织品神经网络,学习穿着者模式并预测异常,开启主动健康警报。这些能力为超智能纺织品提供了明确的价值溢价,推动其在高性能运动服装、国防和慢性疾病监护中在智能纺织品市场的份额。

智能声学也有利于被动和主动类别。定制分层方案现在提升信噪比,增强入门级平衡监测腰带和低成本姿势训练器。被动产品制造商利用成熟的织机,因此比超智能新进入者扩展更快。随着制造线融合,织机制造商和芯片供应商之间的专利共享将压缩收益率,平衡各层级的增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按功能:能量收集势头增强

能量收集功能显示最高的预测复合年增长率13.5%,尽管传感在2024年保持了智能纺织品市场56.1%的份额。通过相变油墨和微流体通道加热或冷却的温控毛衣满足利基性能需求,而发光织物丰富美学鞋类和活动服装。

编织到臂带中的高效摩擦电纳米发电机现在在剧烈运动期间提供超过3 mW cm⁻²,无需外部电源即可实现连续蓝牙信标arxiv.org。湿度驱动的超级电容器与这些发电机配对以保持数天电荷,消除了日常充电的烦恼。这些电力系统使救援人员的自主野外夹克可行,并使医院病服能够在患者缺乏活动能力时追踪生命体征。

传感通过运动T恤中无处不在的心率和温度模块保持领导地位。基于纺织品的感应线圈测量肌肉氧合,扩大运动装备在伤害预防中的作用。随着制造商整合多功能纱线,产品系列将传感与微能源电池结合,使类别相互加强而不是相互排斥。

按材料:棉质获得可持续牵引力

聚酯和尼龙在2024年继续占收入的42.7%,得到成熟供应链和机械韧性的支持。然而,棉基产品以12.1%的复合年增长率获得动力,反映了消费者对天然纤维的偏好和品牌对循环经济原则的承诺。凯夫拉和迪尼玛等高性能合成材料对防弹和防割制服仍然不可或缺。

RSC出版物强调棉质超级电容器在5,000次弯曲循环后保持90%电容,同时保持柔软性。酶处理步骤允许导电聚合物在不使用刺激性溶剂的情况下与棉质结合,吸引环保意识的消费者。服装品牌日益将棉质智能连帽衫定位为减碳替代品,为该细分市场提供新的可见性并有助于其对智能纺织品市场的贡献。

聚酯和尼龙通过生物基单体和回收原料继续发展。东丽工业宣布使用酶回收循环的试点生产线,为合成材料提供更绿色的形象而不牺牲拉伸强度。混合回收PET与导电石墨烯线的混合纱线平衡耐用性和导电性,支持跨价格层级的混合设计。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:运动健身保持双重领导地位

运动健身在2024年保持32.7%的份额,并在应用中具有最高的13.8%复合年增长率。医疗保健紧随其后,由连续监测服装的早期临床验证推动。军事和国防保持强劲的管道,而交通、时尚娱乐以及工业安全为智能纺织品市场增加多样化。

康奈尔的SeamFit服装跟踪运动形式和重复次数,同步到指导业余运动员的云仪表板。精英团队采用压力映射服分析关节负荷,减少伤害停工时间。消费健身开发商将运动衬衫与智能手机应用整合,使运动游戏化,刺激重复购买。医疗试点使用相同的传感织物监测术后恢复,预示交叉规模经济。

应用广度减少了对单一行业周期的依赖。在季节性运动淡季期间,康复袖套的医疗订单填补工厂产能。军事合同虽然是周期性的,但支持先进研发,后来迁移到民用滑雪服。这种冗余稳定收入流并维持智能纺织品市场的稳定扩张。

地理分析

北美在2024年以28.5%的市场份额领先,得益于强劲的国防预算、充满活力的健康技术生态系统和消费者对创新运动服的热情。国防部资助纤维计算机和气候适应制服,确保对高规格织物的国内需求。麻省理工学院、滑铁卢大学和加州理工学院分拆初创公司,授权其纺织平台,保持区域创新管道充实。几家工厂转向近岸生产以缓解供应冲击,释放旨在重建当地制造业的政府激励措施。

亚太地区是增长引擎,预计到2030年复合年增长率为12.3%。中国的技术纺织品部门已经形成其更广泛纺织业的20%以上,在医疗、过滤和防护类别中实现9-13%的年增长。北京MatrixTech的Y-Warm保温材料提供卓越的保温性和抗菌特性,为寒冷天气运动服品牌提供出口潜力。日本供应商精炼超细导电长丝,而韩国集团商业化用于交互式服装的可洗涤OLED线图案。印度培养初创公司,为农村诊所制作价格竞争力的智能绷带,展示了该地区广泛的应用分布。

欧洲处于可持续发展强制要求和先进工程的交汇点。该集团进步的PFAS限制推动研究替代涂层,减少有毒风险但保持导电性。兰精对TreeToTextile的少数股权投资快速推进降低水和能源足迹的纤维素纤维。德国、法国和西班牙培育纺织回收集群,但消费者调查显示对可持续发展溢价的价格敏感性。大学与汽车供应商合作开发检测驾驶员疲劳的座椅织物,扩大工业采用并强化欧洲作为智能纺织品市场创新中心的作用。

竞争格局

竞争舞台适度集中,传统纺织巨头和技术强企混合。杜邦利用其材料科学组合为国防夹克提供基于凯夫拉的传感基材。东丽工业与微电子公司合作批量生产支持电力和数据线的石墨烯涂层尼龙线。VF Corporation在其Timberland Pro产品线下试点智能工作服,为工业用户提供实时人体工程学反馈。

消费电子领导者加剧融合。谷歌的Jacquard平台将电容传感器网格嵌入牛仔夹克中,手势控制智能手机。苹果专利可拉伸纺织电路,管理静电放电并在设备弯曲期间保持结构完整性。Meta探索触觉反馈手套,提供沉浸式VR体验,扩大娱乐和企业培训中可寻址的智能纺织品市场。

专业公司放大应用深度。Myant的SKIIN内衣跟踪心脏活动和睡眠阶段,产生馈送远程医疗仪表板的医疗级数据。Xenoma的e-Skin运动衬衫从印刷拉伸传感器读取运动,无需额外带子。Sensoria专注于纠正跑步步态的可洗传感袜。Jabil等供应链使能者提供柔性混合电子产品,而Laird提供低阻抗屏蔽膜。专利趋势显示2025年后导电纱线和储能申请的加剧,表明所有层级的研发风险不断升级。

智能纺织品行业领导者

-

AIQ Smart Clothing Inc.

-

阿迪达斯股份公司

-

耐克公司

-

ThermoSoft International Corporation

-

可隆工业公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年3月:兰精集团收购TreeToTextile少数股份,以加速低影响纤维素纤维的商业化生产。

- 2025年2月:麻省理工学院发布计划用于美国陆军和海军北极试验的弹性纤维计算机。

- 2025年2月:Birla Cellulose开始探索石墨烯注入纺织品以增强导电性和耐用性。

- 2025年1月:滑铁卢大学推出在10分钟阳光照射内自加热30°C的纳米颗粒织物。

- 2024年10月:国家可再生能源实验室为编织集成申请hexDEEC能量收集器专利。

全球智能纺织品市场报告范围

智能纺织品是能够感知、驱动、产生/储存电力和/或通信的纤维结构。该研究突出了参与智能织物制造的各种利益相关者和所涉及的组件,如驱动器材料、导电材料、传感器材料和电子产品,并在时尚娱乐、运动健身、医疗保健、交通等各种应用中提供解决方案。

智能纺织品市场按类型(被动智能纺织品、主动织物、超智能纺织品)、应用(时尚娱乐、运动健身、医疗、交通等、太空和军事、工业)和地理(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 被动智能纺织品 |

| 主动智能纺织品 |

| 超智能纺织品 |

| 传感 |

| 温控 |

| 能量收集 |

| 发光和美学 |

| 棉基 |

| 聚酯和尼龙 |

| 高性能(凯夫拉、迪尼玛等) |

| 时尚娱乐 |

| 运动健身 |

| 医疗保健 |

| 交通 - 汽车和航空航天 |

| 军事和国防 |

| 工业安全 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 土耳其 |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按类型 | 被动智能纺织品 | ||

| 主动智能纺织品 | |||

| 超智能纺织品 | |||

| 按功能 | 传感 | ||

| 温控 | |||

| 能量收集 | |||

| 发光和美学 | |||

| 按材料 | 棉基 | ||

| 聚酯和尼龙 | |||

| 高性能(凯夫拉、迪尼玛等) | |||

| 按应用 | 时尚娱乐 | ||

| 运动健身 | |||

| 医疗保健 | |||

| 交通 - 汽车和航空航天 | |||

| 军事和国防 | |||

| 工业安全 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 土耳其 | |

| 沙特阿拉伯 | |||

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

智能纺织品市场目前的规模是多少?

市场在2025年出货775万单位,预计到2030年以10.85%的复合年增长率达到1,263万单位。

哪个智能纺织品细分增长最快?

能量收集功能显示最高的预计复合年增长率13.5%,这得益于纺织集成超级电容器和纳米发电机的进步。

为什么超智能纺织品很重要?

它们整合感知、处理和自适应响应,实现被动织物无法提供的预测性健康监测和自动温度调节。

哪个地区将在2030年前领导增长?

预计亚太地区将实现12.3%的复合年增长率,得益于强大的制造能力和在医疗保健和运动领域不断增长的国内采用。

制造商面临的主要挑战是什么?

高生产成本、网络安全义务和缺乏统一的互操作性标准推高了开发费用并减缓了大规模采用。

竞争格局有多集中?

市场适度集中;前五家公司仅占销量的60%以上,为专注于利基应用的初创公司留下空间。

页面最后更新于: