安防服务市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

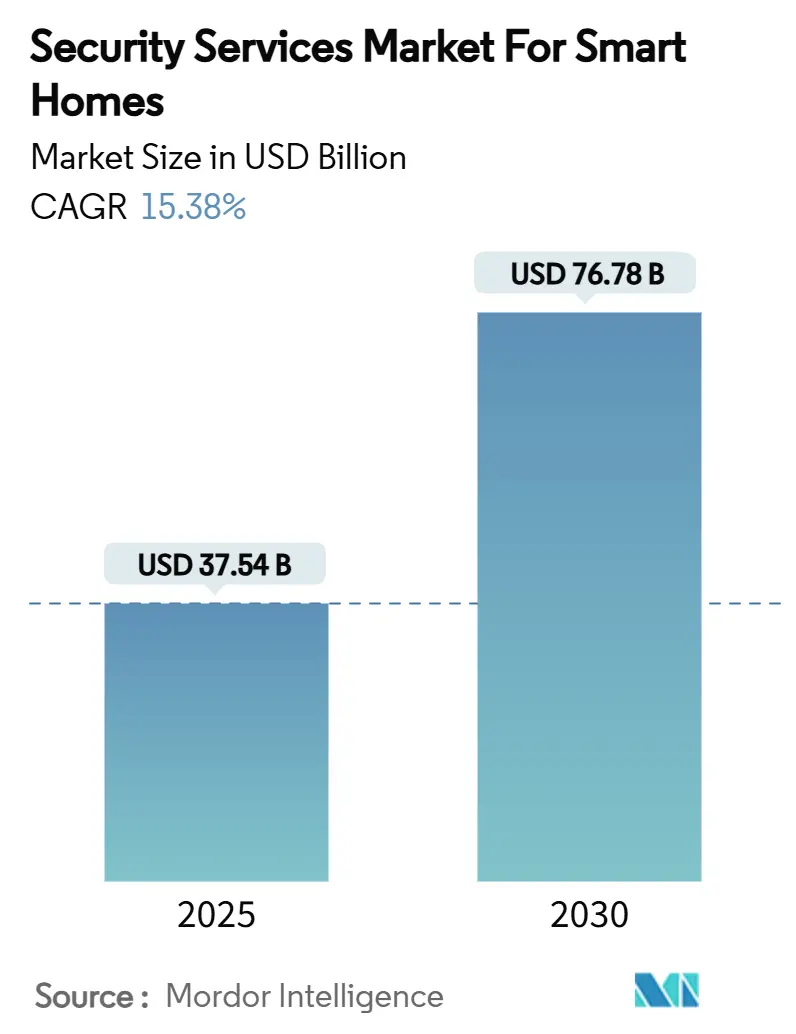

| 市场规模 (2025) | 37.54 十亿美元 |

| 市场规模 (2030) | 76.78 十亿美元 |

| 增长率 (2025 - 2030) | 15.38% CAGR |

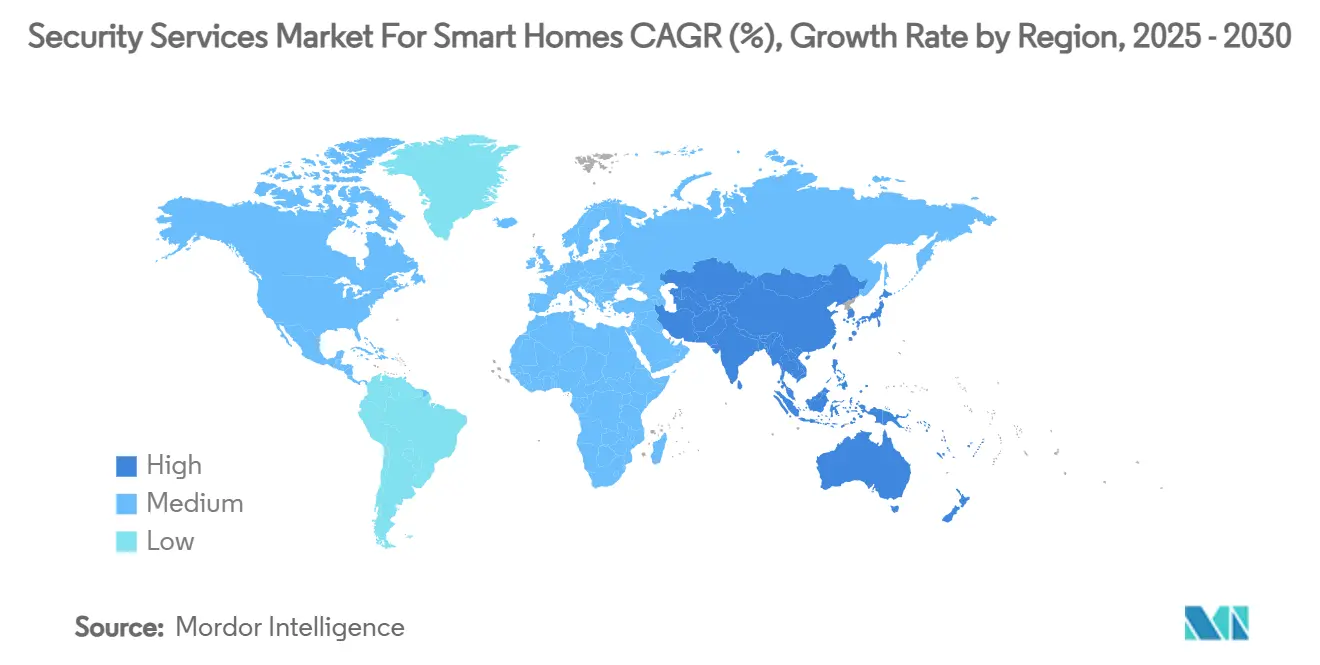

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

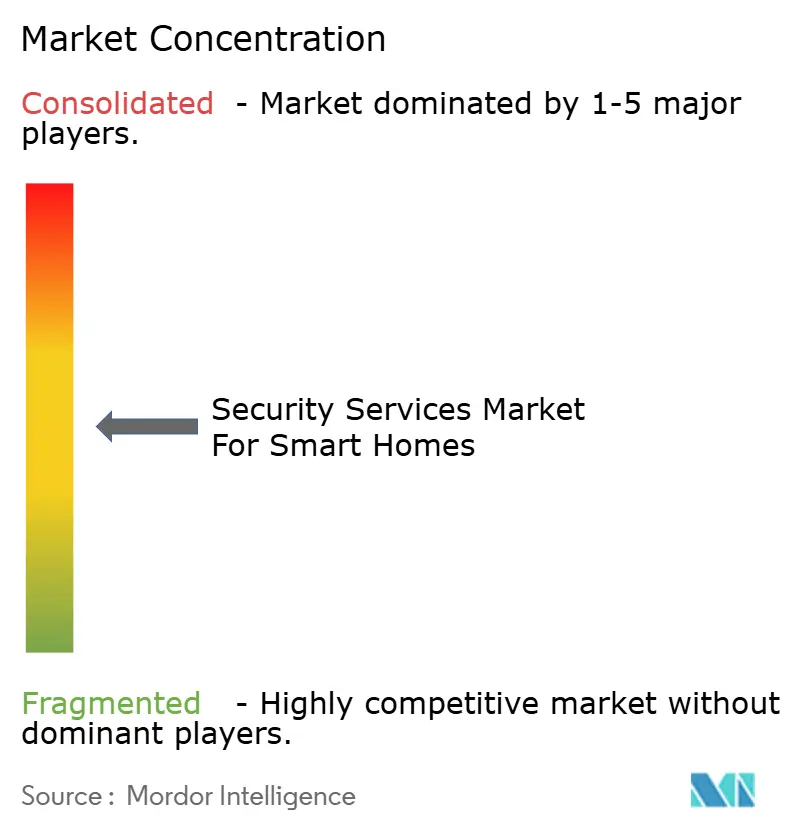

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence安防服务市场分析

智能家居安防服务市场在2025年产生了375.4亿美元的收入,预计到2030年将达到767.8亿美元,复合年增长率为15.38%。增长轨迹反映了传感器价格下降、AI驱动的分析技术以及广泛的保险激励措施的结合,使连接式保护系统比传统警报系统更具吸引力。房主现在将安防设备视为既是直接安全保护层,也是支持降低保费和提高转售价值的金融资产。随着技术公司将其生态系统扩展到住宅保护领域,竞争强度正在上升,促使传统供应商加速合作伙伴关系和创新。与此同时,组件供应商将生产多元化转移到中国以外地区,以缓解关税风险并确保组件供应。总的来说,这些因素为智能家居安防服务市场在十年末之前维持积极展望提供支撑。

关键报告要点

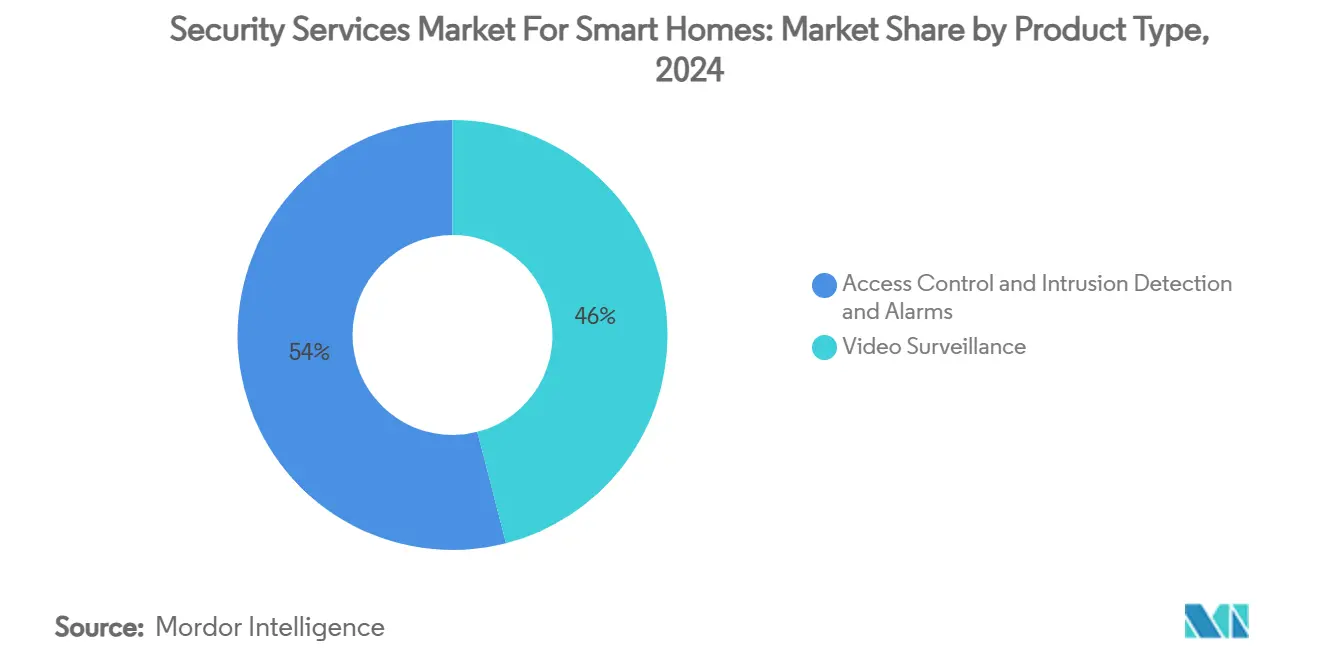

- 按产品类别,视频监控在2024年以46%的收入份额领先;门禁控制预计到2030年将实现16.60%的复合年增长率。

- 按组件,硬件在2024年占据65%的安防服务市场份额,而服务以16.42%的复合年增长率扩张至2030年。

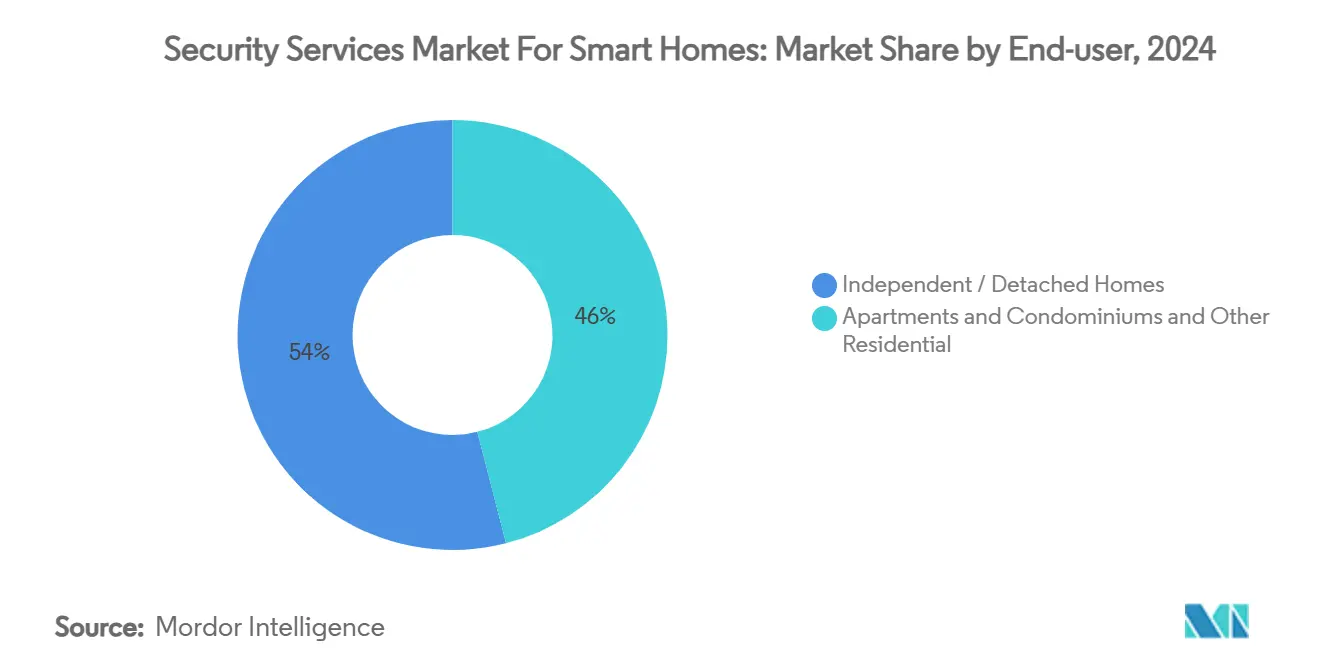

- 按终端用途,独立和独栋住宅在2024年占安防服务市场规模的54%,而公寓和共管公寓以15.92%的复合年增长率推进。

- 按安装类型,专业安装在2024年占据安防服务市场规模的62%份额;DIY解决方案记录了到2030年16.12%的最高预期复合年增长率。

- 按地理区域,北美在2024年占据智能家居安防服务市场41%的份额,而亚太地区显示出到2030年16.77%复合年增长率的最快增长。

全球安防服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 在入室盗窃率上升中不断增长的安全关切 | +2.8% | 全球,在北美和欧洲影响更高 | 短期(≤2年) |

| 传感器和连接成本下降 | +3.2% | 全球,在亚太地区加速采用 | 中期(2-4年) |

| 保险公司支持的保费折扣扩大 | +1.9% | 北美和欧洲 | 中期(2-4年) |

| 与语音助手和物联网生态系统的集成 | +2.1% | 全球,由北美引领 | 短期(≤2年) |

| AI驱动的视频分析实现主动响应 | +2.6% | 北美和亚太地区 | 长期(≥4年) |

| 政府智慧城市项目促进住宅监控 | +1.7% | 亚太地区核心,向中东非洲溢出 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

AI驱动的视频分析实现主动威胁响应

人工智能将智能家居安防服务市场从事件触发警报提升到预测性防御。2025年6月,亚马逊的Ring推出了摄像头警报,通过在数百万个视频片段上训练的模型来区分常规送货和可疑徘徊。谷歌的Gemini AI现在处理Nest摄像头流以评估面部表情和运动模式,在降低误报的同时提高真实威胁检测准确性。这些进步将干扰通知减少了67%,使系统能够适应家庭日常生活以提供个性化保护。早期采用者还将分析输出与生物识别门禁控制连接,创建无需手动输入的无缝身份识别。相同的算法越来越多地在设备级处理器上运行,减少云带宽并加强用户隐私。

与语音助手和物联网生态系统的集成

语音控制已成为决定性的便利因素,调查显示68%的智能家居用户更喜欢通过语音命令进行日常安防任务。[1]ADT Investor Relations, "ADT Reports First Quarter 2025 Results," ADT Inc., adt.com ADT与Google Nest和Amazon Alexa的合作允许通过自然语言进行布防、撤防和状态查询。在多语言家庭的现场测试证实了94%的命令准确性,当设备保持在家庭Wi-Fi而非蜂窝网络上时响应更快。即将到来的Matter标准将这些功能扩展到各个品牌,让房主可以制作自动化场景,其中安全漏洞同时触发灯光、暖通空调和门锁。供应商还捆绑环境传感器,使单一生态系统能够监控空气质量、水泄漏和入侵事件。

保险公司支持的连接式安防保费折扣扩大

保险公司将连接设备视为数据丰富的风险缓解器,现在为符合条件的安装提供2%至20%的保费削减。State Farm与ADT的项目以低成本或免费提供硬件,并为经验证的使用提供高达6%的年度节省。Liberty Mutual和Amica推出了分层奖励,这取决于设备集成的深度和专业监控水平。房主通过这些举措总共节省了超过500万美元,推动了预算敏感家庭的采用。反过来,保险公司获得了细致的损失预防数据,完善了承保模型。

政府智慧城市项目促进住宅监控

国家和市政智慧城市议程积极鼓励家庭安防投资。中国于2024年5月发布的数字城市指导方针要求新开发项目配备集成安全基础设施,将住宅摄像头定位为城市应急管理的数据节点。[2]National Development and Reform Commission, "Digital China Development Plan," NDRC, ndrc.gov.cn 沙特阿拉伯的Neom等海湾项目将私人住宅连接到更广泛的AI驱动监控网络,报告了更快的公共安全响应时间。印度的智慧城市使命同样将建筑许可证与连接式安全条款挂钩。这些政策加快了合规安防设备的采购,并创建了降低房主准入成本的补贴池。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 设备和安装的高昂前期成本 | -2.4% | 全球,在价格敏感市场更强 | 短期(≤2年) |

| 数据隐私和网络安全担忧 | -1.8% | 欧洲和北美 | 中期(2-4年) |

| 无线室外摄像头电池续航能力不稳定 | -1.1% | 全球,恶劣气候地区 | 短期(≤2年) |

| 新兴数据本地化要求推高云成本 | -1.3% | 欧洲,亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

设备和安装的高昂前期成本

单户住宅的入门套餐价格从500美元到2,000美元不等,外加月度监控费用,而大型多户住宅改造的全楼覆盖可能超过45,000美元。半导体短缺和不断变化的关税时间表紧缩了硬件供应,并提高了摄像头和智能锁的单价。制造商将组装转移到越南和菲律宾以分散风险,但这些国家的新贸易税限制了即时缓解。促销定价在购物旺季缓解了压力,但在发展中经济体中,持续的可负担性仍然是一个障碍,促使人们对将成本分摊到时间的设备即服务合同产生兴趣。

数据隐私和网络安全担忧

智能家居系统处理连续视频流、生物识别档案和入住数据,增加了用户对未授权访问的焦虑。学术评估显示,许多消费设备仍然缺乏强大的加密或相互认证,使房主面临潜在漏洞。[3]MDPI Editorial Board, "Security Challenges in IoT-enabled Smart Homes," MDPI, mdpi.com 欧盟的GDPR和其他地方的类似法律对不当数据处理施加了重罚,迫使供应商添加本地存储选项和透明同意方案。消费者还对云主机和设备品牌之间责任划分的不确定性表示担忧,强调了需要直观的隐私文档和自动固件更新。

细分分析

按产品类型:视频监控主导,门禁控制加速发展

视频监控在2024年占智能家居安防服务市场的46%,以网络摄像头、录像机和边缘处理器为支撑。4K传感器和存储的持续价格下降使家庭能够部署曾经专为商业站点保留的多摄像头布局。嵌入摄像头的AI模块现在在本地过滤车辆、宠物和人脸,减少带宽使用并保护隐私。2024年视频监控的安防服务市场规模接近170亿美元,预计随着分析订阅的增长将以两位数增长。

门禁控制以16.60%的最快复合年增长率到2030年发展,这得益于指纹、虹膜和面部解锁解决方案与移动凭证的无缝链接。领先手机和智能锁生产商的专利申请确认了在一秒钟内融合语音、面部和触摸验证点的努力,满足用户对便利性的期望。集成门站结合高清视频和生物识别读取器,使认证数据丰富监控流以获得更强的事件上下文。随着家庭采用包裹投递区和共享入口,组合视频门禁堆栈应该在智能家居安防服务市场中获得更多份额。

备注: 购买报告后可获得所有单个细分的细分份额

按组件:硬件领先地位受到服务增长挑战

硬件在2024年保持了智能家居安防服务市场65%的份额,这得益于对摄像头、传感器和控制中心的持续需求。然而,定期的云存储和专业监控订阅以16.42%的复合年增长率扩张,表明逐渐转向以服务为中心的收入。与服务相关的安防服务市场规模在2025年接近130亿美元,预计到预测窗口结束时将翻倍。消费者重视24/7专家,他们分类警报并派遣急救人员,他们也感谢无需额外硬件即可解锁新分析功能的自动软件更新。

软件层位于硬件和服务之间,集成AI推理引擎和统一所有设备的移动仪表板。随着Matter标准下互操作性的改善,平台供应商打算追加销售跨垂直服务,如能源管理和老年护理监控。在智能家居安防服务市场中,在一个订阅下无缝融合硬件、软件和服务的供应商有望扩大利润并加强保留率。

按终端用途:公寓加速发展,独立住宅仍占主导

独立和独栋住宅占2024年收入的54%,因为业主可以自由选择安装商、品牌和监控模式。北美和部分欧洲的大多数新单户住宅建筑已经包括预布线传感器骨干,降低了增量升级成本。尽管如此,公寓和共管公寓细分以15.92%的复合年增长率到2030年发展,因为开发商在建设过程中嵌入网络摄像头和智能锁以区分房产并降低责任。集中式仪表板帮助管理者证明在安全方面的尽职调查,而自动访客准入减少了人员配置需求。

在新加坡和东京等密集城市市场,当多户住宅改造将居民摄像头信号接入社区指挥中心时,会获得市政激励。实时泄漏检测和电梯监控将安防扩展到入侵之外,为建筑业主提供有形的成本节约。这些优先事项将在十年末之前将公寓细分对安防服务市场份额的贡献提高几个百分点,并随着租户越来越多地要求捆绑监控而扩大服务收入。

按安装类型:DIY增长挑战专业安装主导地位

专业团队在2024年提供了62%的安装,反映了消费者对专业布线、最佳摄像头布置和保修覆盖的信任。跨照明、暖通空调和太阳能系统的复杂集成通常证明增加成本是合理的。然而,DIY趋势以16.12%的复合年增长率攀升,这得益于撕拉式传感器、智能手机指导和无需钻孔的无线网状连接。入门级套件预配对到达,允许租户以最小努力重新定位设备。这种套件在2025年占据了安防服务市场规模约40亿美元,并继续在简单布局中侵蚀劳动溢价。

混合模式已经出现,房主处理基本传感器放置,但聘请技术人员进行网络优化和高级规则。零售商和能源公用事业现在将安防设备与宽带合同打包,进一步模糊界限。智能家居安防服务市场的成功将取决于匹配截然不同的客户技能和预算的灵活交付层级。

地理分析

北美在智能家居安防服务市场中保持领先地位,2024年占41%的份额。美国凭借成熟的分销渠道、捆绑的保险激励措施以及消费者对语音控制的熟悉度主导着区域需求。加拿大通过郊区扩张贡献稳定的单位增长,而墨西哥在上中产阶级社区看到快速增长,那里不断上升的犯罪率促使首次购买。安防老牌企业和保险公司之间的持续合作伙伴关系,如ADT与State Farm的联盟提供免费入门套件,继续扩大可满足的基础。

亚太地区记录了到2030年16.77%的最快复合年增长率,这得益于城市化迁移和数字基础设施的公共投资。中国在新住宅中强制智能就绪,推动将住宅摄像头集成到区域安全云中的大规模部署。印度的智慧城市使命将建筑法规与连接式安防先决条件联系起来,本地制造商提供针对区域电力和网络条件定制的成本高效套件。该地区广泛的电子供应链支持激进定价,而本土AI人才加速了分析软件的本地化。

欧洲遵循由GDPR合规和可持续性优先事项塑造的稳定采用路径。德国、英国和法国引领设备即服务模式,抵消前期成本并保证数据驻留。南欧国家将安防与能源管理包作为建筑改造激励措施的一部分集成。南美洲和中东非洲虽然今天规模较小,但随着电信运营商将安防摄像头与光纤升级捆绑,以及海湾巨型项目在总体规划城市中嵌入住宅保护,经历着两位数增长。这些新兴市场为全球智能家居安防服务市场增加了数量和多样性,同时需要针对可变电力基础设施和气候恢复力的定制解决方案。

竞争格局

智能家居安防服务市场呈现适度分化,现有企业、科技巨头和区域专家争夺生态系统控制权。ADT利用其600多万用户基础和深度监控专业知识,通过与谷歌的合作伙伴关系增强硬件,到2024年获得了2,250万美元的成功激励。亚马逊的Ring利用超过1,000万个视频门铃的安装基础,添加AI策划警报,在更广泛的Alexa平台内巩固锁定。谷歌将Gemini AI与Nest摄像头合成,提供跨设备上下文,将其产品与仅硬件的竞争对手区分开来。

霍尼韦尔等工业集团报告了2025年安防收入的两位数增长,通过在集成建筑套件下捆绑门禁控制、火灾系统和分析。[4]Honeywell Investor Relations, "Q1 2025 Earnings Presentation," Honeywell, honeywell.com Resideo对Snap One的收购加深了专业安装商的渠道覆盖,并扩大了网络设备的产品广度。北美和欧洲的电信和能源公用事业将安防设备与宽带或智能电表升级捆绑,利用客户服务接触点进入市场。边缘AI初创公司专注于在摄像头内运行的隐私保护分析,针对担心云存储的家庭。随着多模态生物识别和智能传感器相关专利的增加,竞争成功取决于呈现跨硬件、软件和全天候服务统一体验的能力。

安防服务行业领导者

-

ADT Security Services

-

AT&T Inc

-

Comcast Corporation

-

Vivint, Inc.

-

Axis Communications

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:亚马逊Ring推出了AI生成的警报,将常规送货与可疑活动分开,增强了主动防御。

- 2025年5月:Vivint Smart Home在NRG所有权下开始运营,标志着向集成能源安防产品的战略转变。

- 2025年2月:ADT Inc.公布了创纪录的2025年第一季度收入13亿美元和2.26亿美元调整后自由现金流,强调了其与谷歌合作的牵引力。

- 2025年1月:霍尼韦尔注意到建筑解决方案同比增长11%,住宅安防项目大幅增长,维持26.0%的细分利润率。

全球智能家居安防服务市场报告范围

智能家居安防服务包括视频监控解决方案,如安防摄像头、显示器和存储设备,以及门禁控制系统,如面部识别、指纹识别和虹膜识别系统。智能家居安防系统还包含智能家居安防设备和相关服务,其中包括智能警报、智能锁和传感器等解决方案。

| 视频监控 | 安防摄像头 |

| 显示器 | |

| 存储设备 | |

| 其他 | |

| 门禁控制 | 面部识别 |

| 指纹识别 | |

| 虹膜识别 | |

| 智能锁及其他 | |

| 入侵检测和警报 |

| 硬件 |

| 软件 |

| 服务(监控和云) |

| 独立/独栋住宅 |

| 公寓和共管公寓 |

| 其他住宅(如辅助生活) |

| 专业安装 |

| 自主安装(DIY) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 视频监控 | 安防摄像头 |

| 显示器 | ||

| 存储设备 | ||

| 其他 | ||

| 门禁控制 | 面部识别 | |

| 指纹识别 | ||

| 虹膜识别 | ||

| 智能锁及其他 | ||

| 入侵检测和警报 | ||

| 按组件 | 硬件 | |

| 软件 | ||

| 服务(监控和云) | ||

| 按终端用途 | 独立/独栋住宅 | |

| 公寓和共管公寓 | ||

| 其他住宅(如辅助生活) | ||

| 按安装类型 | 专业安装 | |

| 自主安装(DIY) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

智能家居安防服务市场目前的规模如何?

该市场在2025年产生了375.4亿美元的收入,预计到2030年将增长至767.8亿美元。

哪个产品细分领域在智能家居安防服务市场中处于领先地位?

视频监控以46%的收入份额领先(截至2024年),这得益于摄像头价格下降和嵌入式分析技术的发展。

亚太地区在智能家居安防领域的增长速度有多快?

亚太地区到2030年以16.77%的复合年增长率扩张,成为增长最快的区域市场。

为什么保险折扣对市场采用很重要?

2%-20%的保费减免抵消了设备成本,鼓励房主安装经过验证的系统,促进了采用率和数据共享。

相对于专业服务,哪种安装模式正在获得牵引力?

DIY安装以16.12%的复合年增长率增长,这得益于用户友好的无线套件和引导式移动应用程序。

AI如何提升智能家居安防性能?

基于AI的分析通过区分日常活动和潜在威胁来减少误报,并允许摄像头学习家庭模式以提供个性化保护。

页面最后更新于: