斯洛伐克货运与物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

| 市场规模 (2025) | 9.29 十亿美元 |

| 市场规模 (2030) | 10.52 十亿美元 |

| 增长率 (2025 - 2030) | 2.55% CAGR |

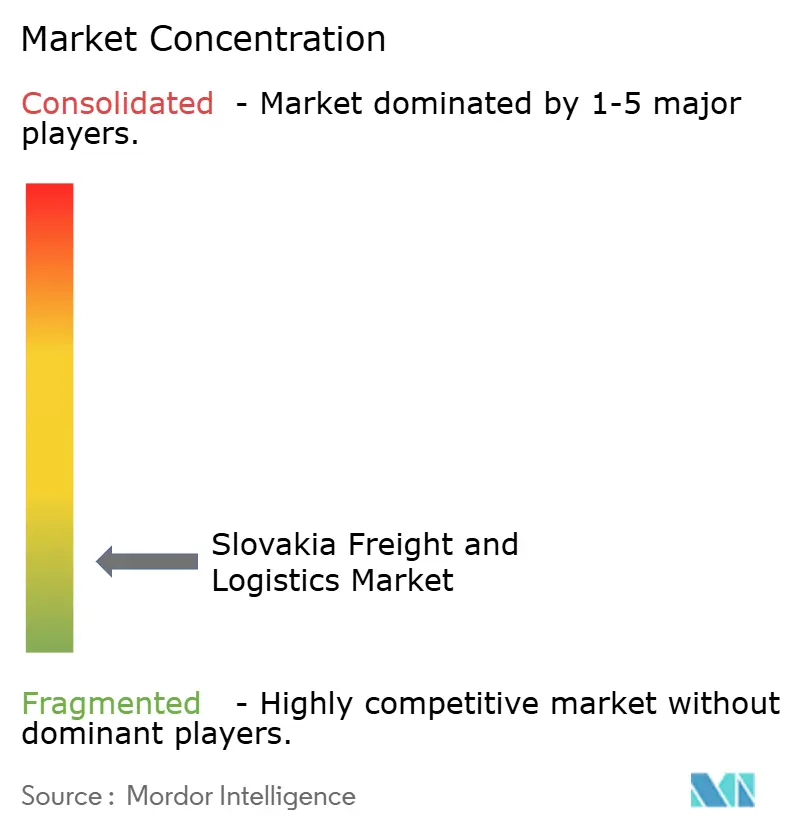

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魅影智库斯洛伐克货运与物流市场分析

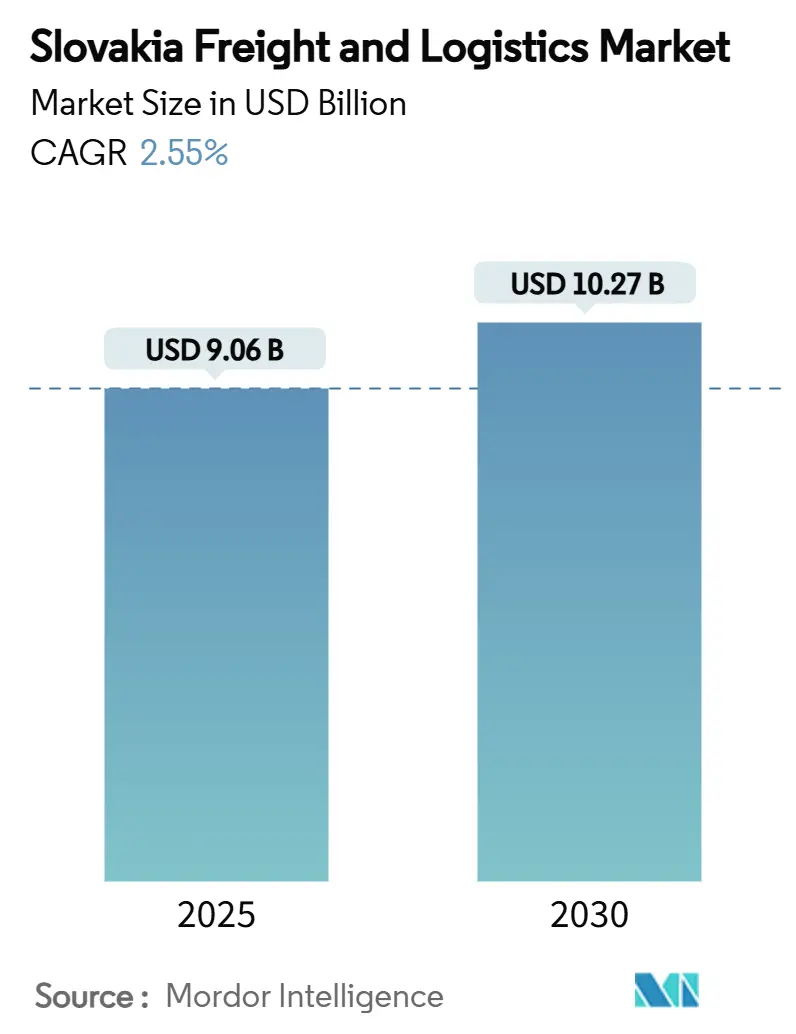

斯洛伐克货运与物流市场规模在2025年为90.6亿美元,预计到2030年将达到102.7亿美元,2025-2030年期间复合年增长率为2.55%。这一增长基于该国位于九条泛欧运输网络(TEN-T)走廊交汇处的地理位置、持续的基础设施投资以及强劲的制造业基础,即使在区域消费者情绪疲软时也能保持运输需求稳定。数字化应用,特别是在仓库自动化和车队远程信息处理方面,继续提升生产效率,而欧盟绿色协议激励措施推动货主转向铁路和内陆水道替代方案。全球第三方物流(3PL)提供商之间的整合正在提高竞争强度,然而中小型本土运营商的普遍存在保持了一定程度的市场分散化。这些因素共同维持了斯洛伐克货运与物流市场作为中欧贸易具有韧性、温和扩张枢纽的地位[1]"TEN-T运输基础设施," 欧盟委员会,transport.ec.europa.eu。

主要报告要点

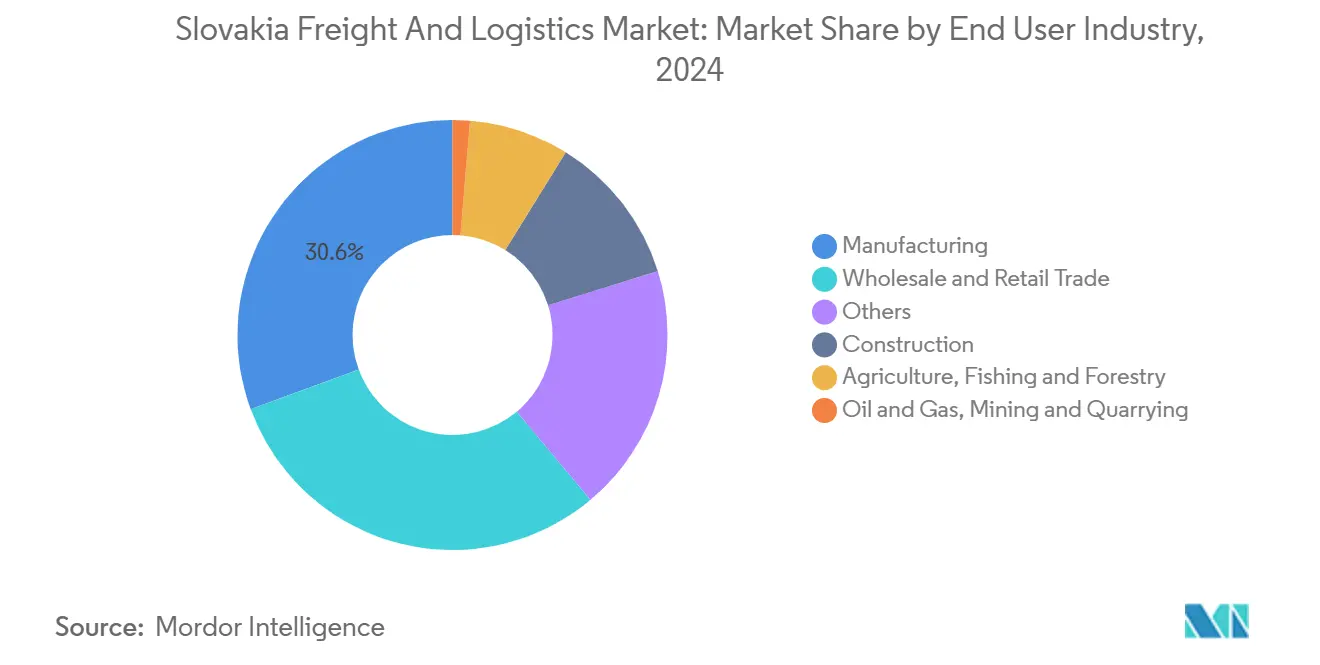

- 按最终用户行业划分,制造业在2024年占据斯洛伐克货运与物流市场份额的30.64%,而批发和零售贸易预计在2025-2030年期间以2.73%的复合年增长率增长。

- 按物流功能划分,货物运输在2024年以53.57%的份额领先斯洛伐克货运与物流市场规模,而快递、速递和包裹(CEP)服务预计在2025-2030年期间以3.05%的复合年增长率实现最快增长。

- 按CEP类型划分,国内配送在2024年占据66.42%的收入份额;国际服务显示出更快的预期增长动力,2025-2030年期间复合年增长率为3.05%。

- 按货运代理模式划分,海运和内陆水道货运代理在2024年控制了37.53%的收入份额,航空货运代理预计在2025-2030年期间实现5.78%的复合年增长率。

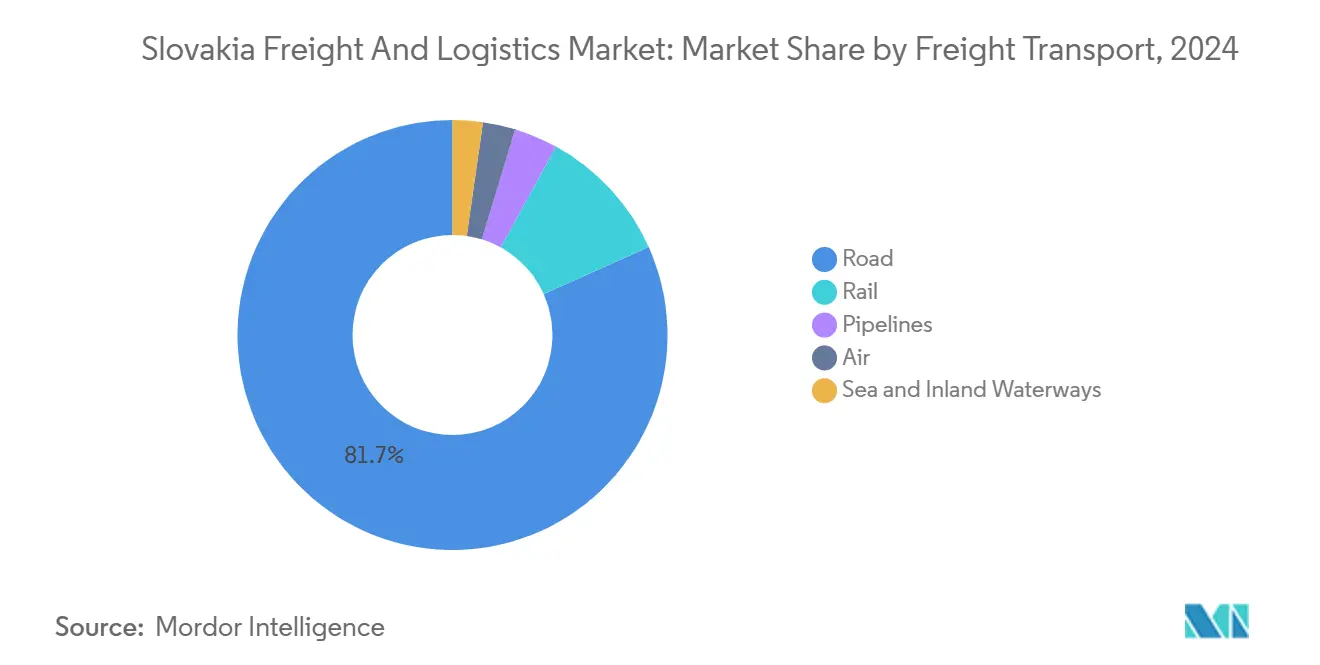

- 按货物运输模式划分,公路货物运输在2024年占据81.71%的收入份额,而航空货物运输预计在2025-2030年期间录得最强劲的5.25%复合年增长率。

- 按仓储方面划分,非温控空间在2024年占据92.28%的收入份额,但温控容量预计在2025-2030年期间以2.45%的复合年增长率扩张。

斯洛伐克货运与物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数字化和供应链一体化推动网络效率提升 | +0.8% | 全国;集中在布拉迪斯拉发和科希策地区 | 中期(2-4年) |

| 基础设施升级沿核心TEN-T运输走廊推进 | +0.6% | 全国重点关注波罗的海-亚得里亚和东方/东地中海走廊 | 长期(≥4年) |

| 跨境贸易便利化加强斯洛伐克的区域连通性 | +0.4% | 欧盟边境口岸,特别是布拉迪斯拉发-维也纳和科希策-布达佩斯轴线 | 短期(≤2年) |

| 汽车出口集群扩张维持制造业贸易量 | +0.3% | 特尔纳瓦、日利纳和尼特拉的区域集群 | 中期(2-4年) |

| 欧盟电池供应链本土化促进工业投资前景 | +0.2% | 下尼特拉和特尔纳瓦地区 | 长期(≥4年) |

| 欧盟绿色协议下的铁路货运激励支持模式转换 | +0.2% | 全国;关键跨境铁路走廊 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

数字化和供应链一体化

斯洛伐克物流运营商正在加速部署《数字斯洛伐克2030》路线图推广的5G、云计算和人工智能工具,该路线图为数字化应用激励措施拨款23亿欧元(25亿美元)[2]"数字斯洛伐克2030," 投资、区域发展和信息化部,mirri.gov.sk。实时可视化平台实现预测到达时间和主动延误警报,减少闲置车队并削减空载回程。本地技术供应商Twinzo报告称,其基于智能手机的数字孪生应用在试点部署中将客户车辆使用量减少了20%,物流效率提高了45%。电子发票和自动化海关文档流程降低了以前在纸质合规方面遇到困难的小型托运人的管理开销。随着这些解决方案的普及,它们共同扩大了运营利润率,并提高了整个斯洛伐克货运与物流市场的服务质量期望。

TEN-T走廊沿线基础设施升级

布鲁塞尔在连接欧洲基金下批准了70亿欧元(77亿美元)用于斯洛伐克运输项目,在未来十年中将五分之四资金分配给铁路。波普拉德-塔特里-维德尼克段的升级将使最高时速提升一倍至160公里/小时,并集成欧洲铁路交通管理系统信号。新梅斯托纳德瓦霍姆-普乔夫现代化项目已达到85%的列车长度合规,正在消除波罗的海-亚得里亚走廊的基础设施瓶颈。这些改进缩短了门到门的交付时间,提高了铁路的可靠性,鼓励托运人将长途运输量从公路转向斯洛伐克货运与物流市场内更可持续的运输模式。

跨境贸易便利化

欧盟单一市场和申根区成员身份消除了大多数欧盟内部货物的实体海关检查,使卡车能够在几分钟而不是几小时内通过布拉迪斯拉发-维也纳或科希策-布达佩斯等边境。采用欧洲电子收费服务统一了成员国间的付款,降低了国际运输商的行政复杂性。铁路货运走廊5协调时间敏感的时段安排给连接波罗的海与亚得里亚海港口的多式联运列车,减少了汽车出口商的时刻表差异。这些措施共同提升了斯洛伐克作为欧洲东西向货流枢纽的吸引力,强化了斯洛伐克货运与物流市场的货量增长。

汽车出口集群扩张

斯洛伐克在2024年组装了105万辆汽车,目标到2026年达到120万辆,这得益于沃尔沃即将在瓦拉利基投产的电动车工厂,以及Stellantis、起亚和大众汽车工厂的产能增加。汽车制造业贡献了49.5%的工业销售额和9.5%的GDP,这转化为密集的入库零部件和出库成品车流量,维持了特尔纳瓦、日利纳和尼特拉周围的仓库需求。国轩-InoBat价值12亿欧元(13亿美元)的新电池投资将增加1,311个就业机会,并提升对锂离子模块、热控制包装和危险品合规的专业运输需求[3]"电池生产投资," 斯洛伐克共和国经济部,mhsr.sk。随着电动车转型步伐加快,它为斯洛伐克货运与物流市场内持续的货运量和增值物流服务奠定了基础。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高运营成本加剧整个物流行业的价格压力 | -0.4% | 全国;在布拉迪斯拉发和科希策大都市区最为严重 | 短期(≤2年) |

| 司机短缺和劳动力老龄化挑战运输能力增长 | -0.3% | 全国;公路货运承运人风险敞口最大 | 中期(2-4年) |

| 布拉迪斯拉发配送热点地区仓库空置率进一步收紧 | -0.2% | 布拉迪斯拉发大都市区 | 短期(≤2年) |

| 多瑙河低水位扰乱内河航运可靠性和流量 | -0.1% | 布拉迪斯拉发港口和更广泛的内陆水道网络 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高运营成本和价格压力

燃料波动、指数挂钩的高速公路通行费以及不断上涨的仓库租赁费用正在侵蚀利润率,特别是对缺乏采购杠杆的小型车队。劳动力成本随着斯洛伐克紧张的就业市场而攀升,使工资通胀成为汽车协会引用的首要竞争力威胁之一。合规支出也在增加,因为欧盟排放法规推动承运人现代化车队或面临附加费。虽然区域3PL通过数字路线优化和共享资产模型进行平衡,但总体效应削减了盈利能力,并抑制了斯洛伐克货运与物流市场内的近期扩张计划。

司机短缺和劳动力老龄化

公路运营商报告重型车辆司机的空缺率超过10%,这因人口老龄化和持证年轻新人流入有限而加剧。限制每周驾驶小时数的法规迫使承运人增加人员或重新设计网络,推高了成本结构。职业培训改革引入了汽车电子课程,为机械师和司机准备电动动力系统维护,但采用仍然缓慢。在劳动力缺口缩小之前,服务可靠性风险持续存在,可能限制斯洛伐克货运与物流市场的长期增长。

细分分析

按最终用户行业:制造业领导地位和零售贸易发展势头

制造业在2024年占据斯洛伐克货运与物流市场的30.64%,这得益于超过100万辆的汽车产量和对及时制零部件供应的强劲需求。发动机缸体、线束和冲压车身板的货运流量维持工厂集群与交叉分拣站点之间的持续货运线路。该细分受益于促进电池产出本地化的欧盟激励措施,推动了锂离子电池专业存储和合规危险品运输服务的投资。不断演变的供应链模式,如供应商管理库存,进一步加强了原始设备制造商与3PL提供商之间的合作,强化了斯洛伐克货运与物流市场的合同物流量。

批发和零售贸易预计在2025-2030年期间以2.73%的复合年增长率增长,因为电子商务渗透率攀升至85%的互联网用户[4]"斯洛伐克-销售因素和技术," 美国商务部,trade.gov。国内零售商在布拉迪斯拉发周围扩展全渠道履行中心以实现当日配送,而跨境商户利用斯洛伐克的中心地位进行区域订单整合。服装和食品杂货类别主导包裹量,推动对自动分拣中心和温控最后一公里厢式货车的需求。这两个最终用户群体共同支撑了斯洛伐克货运与物流市场内超过一半的运输发票。

备注: 购买报告后可获得所有单独细分的份额

按物流功能:货物运输主导,CEP加速发展

货物运输占据2024年收入的53.57%,反映了为斯洛伐克出口导向工厂提供服务的合同货运和大宗铁路运输的持续主导地位。平均公路运输费率徘徊在每吨公里0.121美元左右,而每吨公里约0.046美元的竞争性铁路费率吸引了更多钢铁和木材货物。拥有综合车队管理远程信息处理技术的承运人提高了资产利用率,抑制了空载回程公里数,支持了斯洛伐克货运与物流市场的盈利能力。

CEP服务虽然绝对价值较小,但预计在2025-2030年期间以3.05%的复合年增长率实现最快增长,因为包裹数量激增。超过2,000个储物柜的取件-投递网络缩短了最后一公里距离,扩大了农村覆盖范围。布拉迪斯拉发的车队电气化试点显示出前景,较低的运营成本抵消了较高的车辆购买价格。跨境B2C量受益于统一的欧盟增值税门槛,刺激斯洛伐克电商无缝向邻近的奥地利和捷克共和国发货。这种势头确保CEP仍然是斯洛伐克货运与物流市场中物流功能的突出增长引擎。

按快递、速递和包裹(CEP):国内主导地位和国际增长

国内包裹在2024年占据66.42%的细分份额,这得益于该国49,035平方公里的紧凑领土,实现了全国隔夜配送。零售商利用布拉迪斯拉发的集中仓库在24小时内覆盖80%的家庭,支持与更大欧盟同行竞争的客户体验基准。逆向物流线路,特别是时装退货,现在占国内包裹行程的近五分之一,提高了网络密度。

国际CEP货物预计在2025-2030年期间以匹配的3.05%复合年增长率增长,这受欧盟单一市场规则推动,该规则消除了大多数共同体内货物的海关文件。Packeta的跨境中转点和到布拉格、维也纳和布达佩斯的整合干线运输降低了每包裹成本,为斯洛伐克中小企业开辟了新的销售渠道。随着跨境电子商务趋势上升,国际包裹服务预计将逐步侵蚀国内份额,尽管国内仍将主导斯洛伐克货运与物流市场内的整体货量。

按仓储:非温控主导地位

非温控设施在2024年占据92.28%的收入份额,服务于只需要常温条件的汽车托盘、电子产品和一般商品。开发商在D1高速公路交汇处附近集中建设跨码头格式,拥有40,000个托盘位置和夹层电子履行区域,使布拉迪斯拉发优质园区的空置率保持在3%以下。

温控空间虽然是利基市场,但预计在2025-2030年期间以2.45%的复合年增长率增长,因为医药批发商和食品杂货连锁店标准化符合GDP的冷链操作。节能的CO₂制冷系统将公用事业消耗量减少15%,抵消了较高的资本支出。仓库运营商部署实时热监控和物联网传感器来防止变质,提高了斯洛伐克货运与物流市场这一新兴细分的服务质量。

按货物运输:公路货物运输主导地位和模式转换潜力

公路货物运输在2024年处理了81.71%的货物运输收入,因其灵活性和密集的高速公路网络而受到青睐,该网络在三小时内连接原始设备制造商园区与一级供应商。远程信息处理升级带来了8%的燃油效率提升,生态驾驶项目减少了符合欧盟Fit-for-55目标的排放。与此同时,随着ERTMS部署提升平均速度和轨道使用费保持竞争力,铁路份额有望增长,支持斯洛伐克货运与物流市场。

航空货物运输预计在2025-2030年期间录得5.25%的复合年增长率,反映时间关键货物和通过维也纳和布达佩斯枢纽路由的快递电商包裹的增加。水路和管道运输模式保持较小但稳定的份额,分别受到季节性多瑙河变化和成熟石化贸易路线的制约。政策制定者旨在到2030年将5个百分点的公路货量推向铁路和河运,提升斯洛伐克货运与物流市场的可持续性资质。

备注: 购买报告后可获得所有单独细分的份额

按货运代理:多式联运一体化推动效率

海运和内陆水道货运代理在2024年占据37.53%的代理收入,利用多瑙河与黑海转运枢纽的连接处理大宗钢铁、谷物和集装箱消费品。尽管低水位期偶尔扰乱吞吐量,货运代理通过整合绕过不可通航段的铁路段来降低风险,保持斯洛伐克货运与物流市场的服务可靠性。

航空货运代理录得最高的预期5.78%复合年增长率(2025-2030),因为汽车电子产品和高价值备件需要在24至48小时内配送到西欧装配线。布拉迪斯拉发机场的货机登机口容量在Hellmann Worldwide Logistics启用专用交叉分拣作业后,于2024年扩大了40%。代理商越来越多地将航空和公路服务与海关经纪捆绑在一起,提供单一发票解决方案,加强了在斯洛伐克竞争激烈的代理市场中的客户保留。

地理分析

布拉迪斯拉发主导物流价值创造,受益于D2、D4和D1高速公路的汇聚以及与维也纳国际机场的邻近性。该地区的人均GDP超过欧盟平均水平,转化为优质土地租金和全国最紧张的仓库空置率低于2%。跨国公司在这里建立区域控制塔,从配备自动拣选系统的高架设施中协调中欧配送。

科希策作为东部门户发挥作用,锚定通往匈牙利和乌克兰的铁路货运走廊5连接。沃尔沃在附近瓦拉利基的绿地电动车工厂预计将使入库物流转向来自斯堪的纳维亚和德国的零部件流,使传统西向交通多样化。政府激励措施,包括企业税减免和培训补助,旨在平衡斯洛伐克历史上西倾的经济地图。

尼特拉和日利纳地区加强了该国的汽车三角区,设有依赖同步零部件交付的Stellantis和起亚工厂。欧盟共同资助的铁路升级缩短了到北亚得里亚海港口的运输时间,帮助出口商避开拥挤的北部范围码头。随着这些区域节点的成熟,它们共同巩固了斯洛伐克作为中欧灵活多式联运门户的声誉,维持了斯洛伐克货运与物流市场的货量扩张。

竞争格局

尽管有引人注目的并购,市场仍然保持适度分散。DSV以143亿欧元(158亿美元)收购Schenker,将其收入基础提升至416亿欧元(459亿美元),并获得对汽车和技术垂直领域更深入的渗透。DHL与斯洛伐克大众续签了为期五年的综合物流授权,强调了长期合同在保障吞吐量方面的战略重要性。

Raben Group和Gebrüder Weiss等区域3PL通过专业服务和可持续车队推广来平衡规模劣势。Eurowag的数字支付平台通过将燃料、通行费和增值税回收服务捆绑到一个账户中,加强了小型车队的竞争力。因此,技术采用成为核心竞争变量,提供商整合物联网传感器、仓库机器人和预测分析来确保斯洛伐克货运与物流市场的合同。

可持续性指标越来越多地影响招标奖励。Kuehne+Nagel新的特尔纳瓦配送中心配备屋顶光伏和LED照明,将能耗降低35%。Rhenus利用其尼特拉合同物流园区试点电动叉车和无纸化库存系统。这些举措,加上持续的整合,表明斯洛伐克货运与物流市场的竞争环境适度但日趋激烈。

斯洛伐克货运与物流行业领导者

DHL Group

Kuehne+Nagel

DSV A/S(包括DB Schenker)

Raben Group

CMA CGM Group(包括CEVA Logistics)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:MAN Truck & Bus宣布向Gartner KG交付1,200辆TGX牵引车的合同,计划到2028年完成,配备先进驾驶辅助系统。

- 2025年4月:DSV完成以143亿欧元(158亿美元)收购Schenker,预计到2028年释放年度效益90亿丹麦克朗(13亿美元)。

- 2024年12月:Hellmann Worldwide Logistics报告收入同比增长9%至38亿欧元(42亿美元),得益于在斯洛伐克和捷克共和国收购PKZ Group的支持。

- 2024年9月:DHL Supply Chain与斯洛伐克大众延长综合物流合作伙伴关系五年。

斯洛伐克货运与物流市场报告范围

货运物流是监督和管理成本效益运营以及货物交付的过程。它结合了物流经验、人力资源和知识,确保货物在承运人和托运人之间的顺畅运输。

报告涵盖了斯洛伐克货运与物流市场的完整背景分析,包括经济评估和各行业对经济的贡献、市场概述、关键细分的市场规模估算和市场细分的新兴趋势、市场动态以及最终用户行业的物流支出和COVID-19对市场的影响。

斯洛伐克货运与物流市场按功能(货物运输、货运代理、仓储和增值服务及其他服务)和最终用户(制造业和汽车业、石油天然气、采矿和采石业、农业、渔业和林业、建筑业、分销贸易、医疗保健和制药业以及其他最终用户)进行细分。报告提供了上述所有细分的斯洛伐克货运与物流市场价值(十亿美元)的市场规模和预测。

| 农业、渔业和林业 |

| 建筑业 |

| 制造业 |

| 石油天然气、采矿和采石业 |

| 批发和零售贸易 |

| 其他 |

| 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输模式 | 航空 |

| 海运和内陆水道 | ||

| 其他 | ||

| 货物运输 | 按运输模式 | 航空 |

| 管道 | ||

| 铁路 | ||

| 公路 | ||

| 海运和内陆水道 | ||

| 仓储 | 按温控 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 最终用户行业 | 农业、渔业和林业 | ||

| 建筑业 | |||

| 制造业 | |||

| 石油天然气、采矿和采石业 | |||

| 批发和零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递、速递和包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输模式 | 航空 | |

| 海运和内陆水道 | |||

| 其他 | |||

| 货物运输 | 按运输模式 | 航空 | |

| 管道 | |||

| 铁路 | |||

| 公路 | |||

| 海运和内陆水道 | |||

| 仓储 | 按温控 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

报告中回答的关键问题

斯洛伐克货运与物流市场在2025年的规模有多大?

价值90.6亿美元,预测2025-2030年复合年增长率为2.55%,到2030年达到102.7亿美元。

哪个最终用户行业推动了斯洛伐克最多的物流需求?

以汽车生产为主导的制造业占2024年物流支出的30.64%。

该国增长最快的物流功能是什么?

由于电子商务增长,快递、速递和包裹服务预计在2025-2030年期间以3.05%的复合年增长率增长。

公路货物运输在斯洛伐克货运中的主导地位如何?

公路货物运输占据81.71%的份额,尽管政策举措旨在将部分货量转移到铁路和水路。

哪个地区的仓储市场最紧张?

布拉迪斯拉发地区由于需求集中和土地供应有限,空置率低于2%。

欧盟基础设施资金在斯洛伐克物流前景中发挥什么作用?

连接欧洲基金的70亿欧元(77亿美元)补助主要用于铁路,正在现代化走廊并改善跨境连通性。

页面最后更新于: