签名验证市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

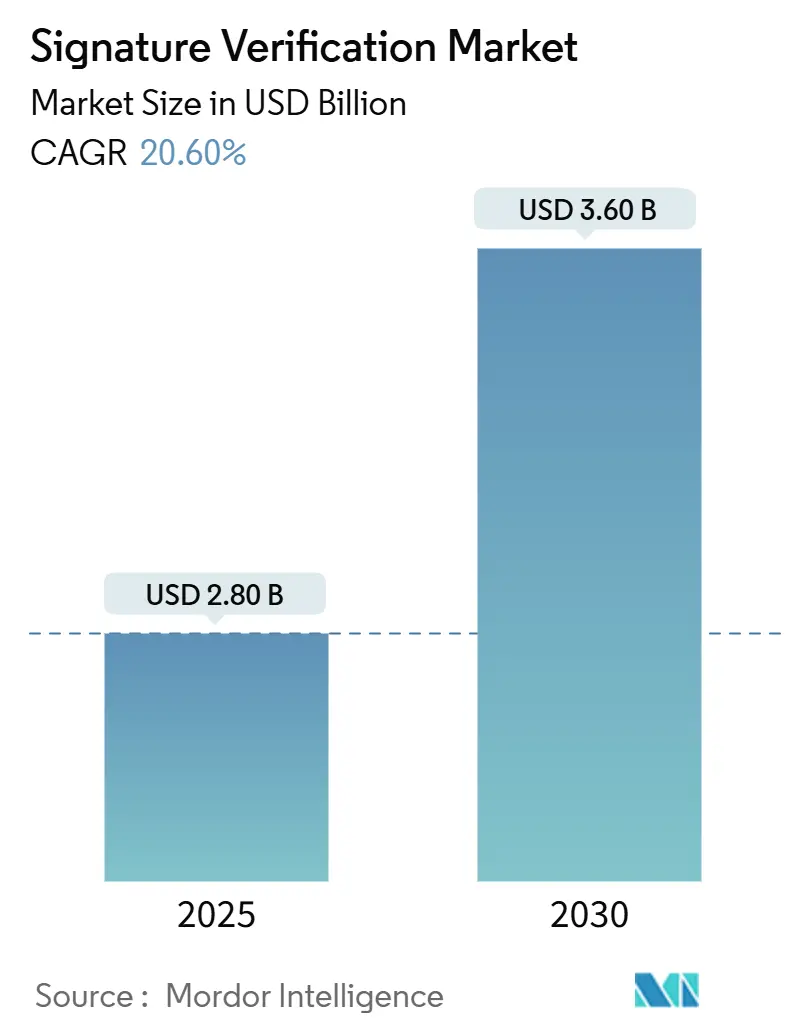

| 市场规模 (2025) | 2.80 十亿美元 |

| 市场规模 (2030) | 3.60 十亿美元 |

| 增长率 (2025 - 2030) | 20.60% CAGR |

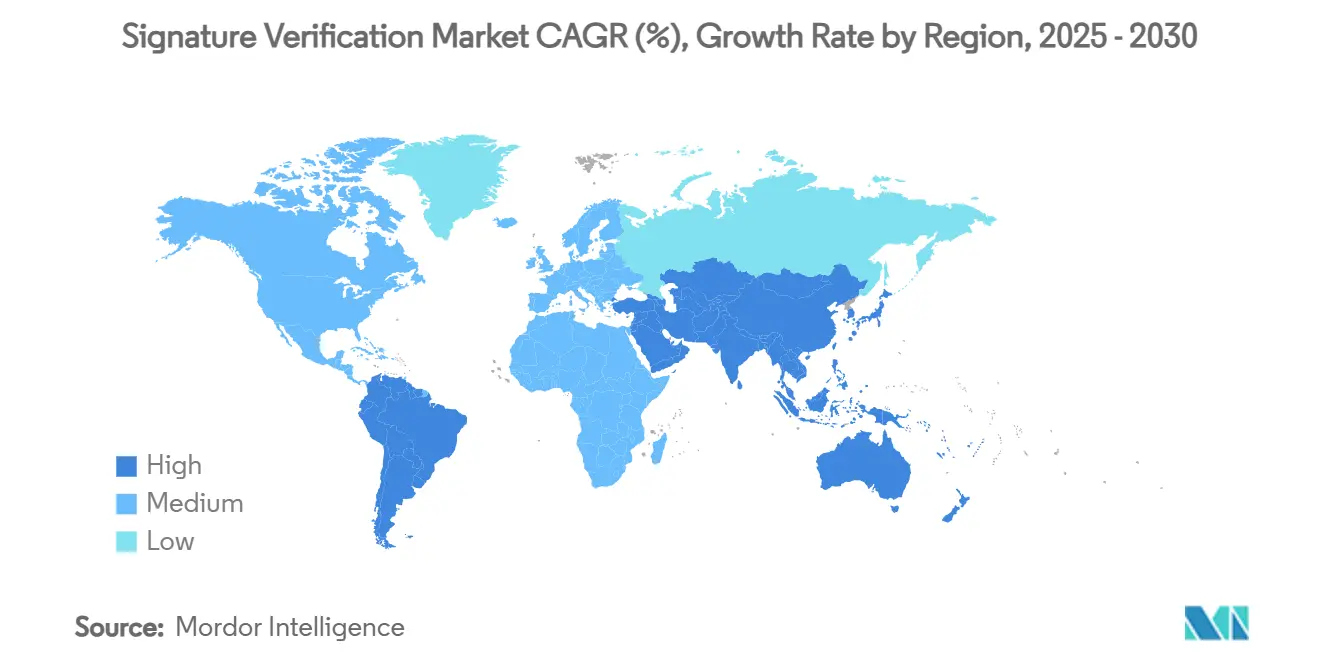

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

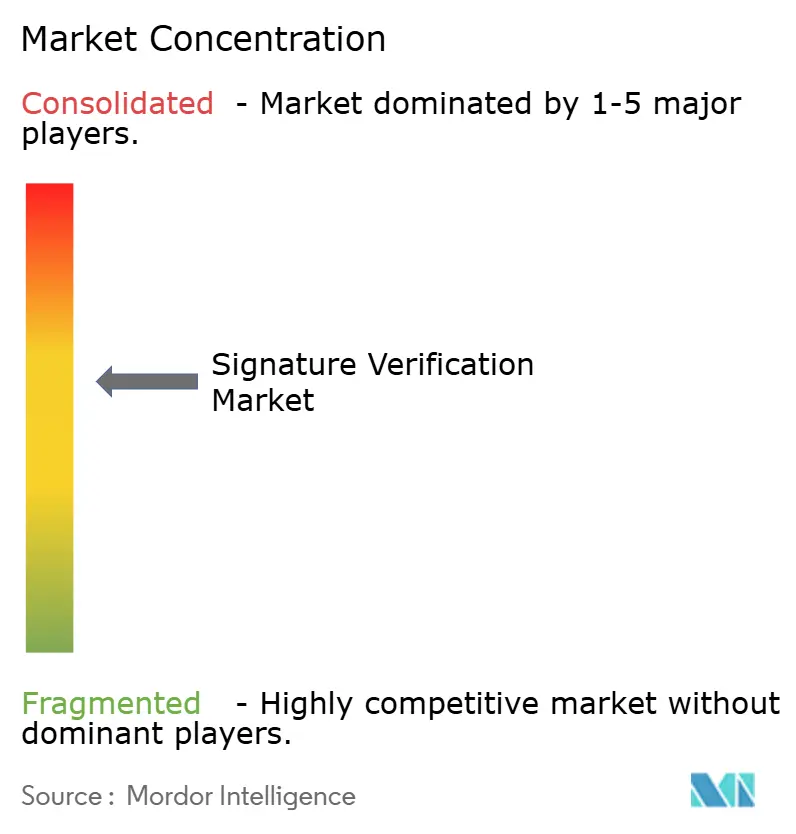

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence签名验证市场分析

签名验证市场在2025年达到28亿美元,预计到2030年将增长至36亿美元,在预测期内实现20.6%的复合年增长率。增长动力来自欧洲的eIDAS 2.0和美国的21 CFR Part 11法规,这两项法规迫使受监管行业采用可信的数字签名验证。欺诈损失的增加、AI驱动的伪造分析技术进步以及快速的云迁移进一步提升了需求。政府项目从AI辅助邮寄选票处理到Aadhaar关联钱包,扩展了用例和地理覆盖范围。同时,多模态身份验证和API优先交付模式正在重塑签名验证市场的竞争格局。[1]U.S. Food and Drug Administration, "21 CFR Part 11-Electronic Records; Electronic Signatures,"

关键报告要点

- 按解决方案类型,软件在2024年以58%的收入份额领先,而AI增强软件预计到2030年将以23.7%的复合年增长率扩张。

- 按部署模式,本地部署在2024年占签名验证市场份额的55%,而云/SaaS预计到2030年将以28.2%的复合年增长率加速发展。

- 按身份验证模式,独立签名验证在2024年占签名验证市场规模的72%,而多模态身份验证预计到2030年将保持24.1%的复合年增长率。

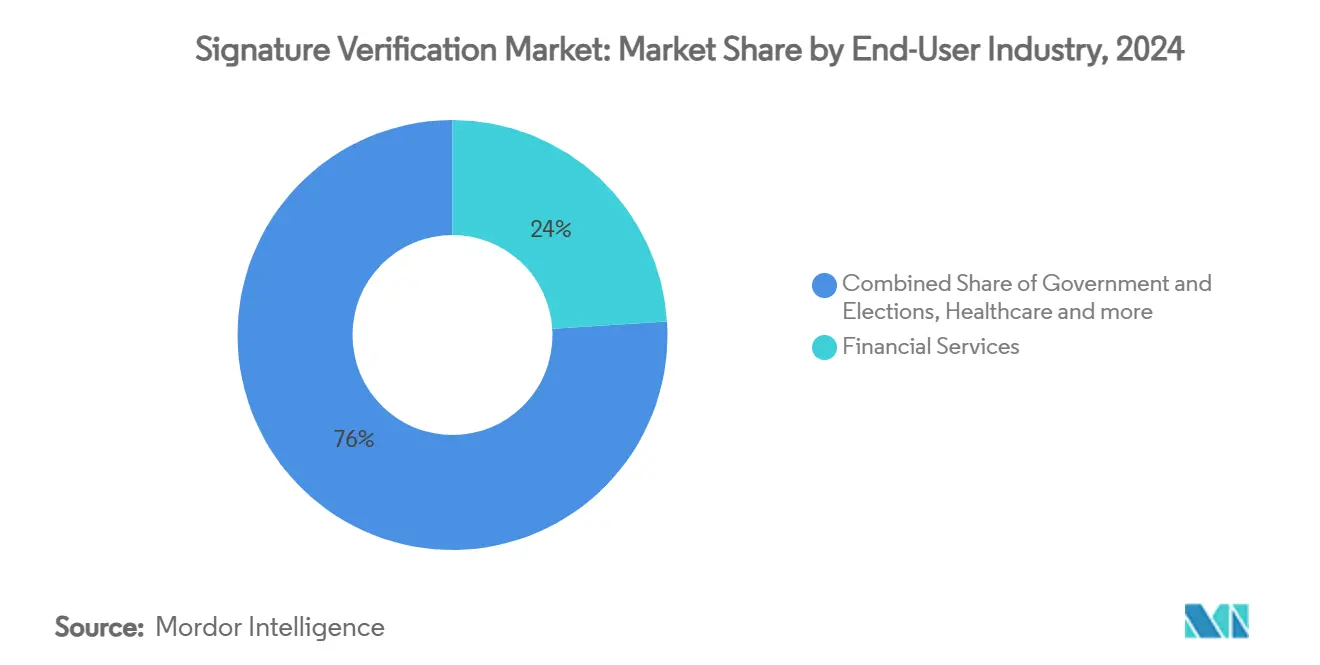

- 按终端用户行业,金融服务在2024年占据24%的市场份额,而政府和选举部门预计到2030年将实现最快的25.6%复合年增长率。

- 按地理区域,北美在2024年占据34%的收入份额;亚太地区预计在2025-2030年将实现最高的25.44%区域复合年增长率。

全球签名验证市场趋势和见解

驱动因素影响分析

| eIDAS 2.0和美国CFR Part 11合规要求 | +4.2% | 欧洲和北美 | 中期(2-4年) |

|---|---|---|---|

| 2024年选举后邮寄选票签名核查激增 | +3.8% | 北美,向欧盟扩展 | 短期(≤2年) |

| 金融犯罪损失推动基于AI的支票欺诈分析 | +5.1% | 全球,集中在北美和欧洲 | 短期(≤2年) |

| 嵌入电子签名套件的云原生API | +3.9% | 全球 | 中期(2-4年) |

| 生成式AI伪造签名检测算法 | +2.7% | 全球,北美早期采用 | 长期(≥4年) |

| 印度基于Aadhaar的数字签名钱包(UPI 3.0) | +1.3% | 亚太地区,主要是印度 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

eIDAS 2.0和美国CFR Part 11合规要求

布鲁塞尔和华盛顿的协调推动正在迫使企业现代化过时的电子记录系统。eIDAS 2.0要求所有欧盟公民到2026年持有可互操作的数字身份钱包,为由认证信托服务提供商支持的合格电子签名提高标准。同时,更新的FDA指导强调审计追踪和基于风险的验证,迫使制药赞助商转向AI驱动的签名验证平台。跨国公司因此寻求能够满足两种制度的统一验证架构,加速了围绕能够实现全球政策合规的云服务提供商的整合。

2024年选举后邮寄选票签名核查激增

美国31个州现在要求对缺席选票进行签名验证,提升了对高吞吐量系统的需求。北卡罗来纳州的试点项目证明自动化平台每小时可处理1000张选票,将人工审核时间减少95%。加利福尼亚州随后要求技术辅助审核配备人工故障保护,将可审计性置于速度之上。能够适应多文化签名变化和年龄相关变化的供应商享有优质定价,因为选举机构为准确性、裁决透明度和法规审计功能付费。[2]North Carolina State Board of Elections, "Signature Verification Pilot," dl.ncsbe.gov

金融犯罪损失推动基于AI的支票欺诈分析

2024年支票欺诈激增,65%的美国组织报告遭受攻击。银行通过集成机器学习引擎实时标记异常情况作为回应。Mitek的支票欺诈防护器通过在存款过账前关联发行数据、路由号码和签名向量,提供"零日"检测。美国财政部的平行努力追回了3.75亿美元的欺诈性付款,证明了AI驱动签名分析的投资回报率。因此,即使在预算审查严格的情况下,损失避免激励也维持着软件的两位数增长。

嵌入电子签名套件的云原生API

市场正从独立验证工具转向驻留在文档工作流平台内的嵌入式服务。Adobe和DocuSign现在公开合格信托服务集成,支持跨设备的实时检查,同时遵守数据主权规则。API优先交付缩短了部署周期,让小型企业能够以基于消费的定价访问企业级控制。经常性订阅收入、低摩擦升级和区域云实例加强了供应商锁定,并加速了签名验证市场向SaaS的转型。

约束因素影响分析

| 采集设备间的变异性和传统孤岛集成 | -2.8% | 全球,新兴市场尤为严重 | 中期(2-4年) |

|---|---|---|---|

| 多文化选民名册中的高误拒率引发诉讼 | -1.9% | 北美,扩展至多元化民主国家 | 短期(≤2年) |

| 数据主权限制跨境模型训练 | -1.4% | 全球,集中在欧盟和中国 | 长期(≥4年) |

| 专利诉讼风险(如MITK vs USAA) | -1.1% | 北美,溢出至全球市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

采集设备间的变异性和传统孤岛集成

组织通常依赖于签名板、平板电脑和移动应用的拼凑系统,每种设备都以不同的分辨率和采样率产生数据。算法必须补偿不一致的压力曲线和时序数据,这会增加误拒率并提高总拥有成本。将现代验证与传统记录系统集成增加了复杂性,因为孤岛数据阻碍了整体欺诈分析。较小的机构推迟升级,因为更换硬件超出了感知收益,尽管安全收益令人信服,但仍限制了近期采用。

多文化选民名册中的高误拒率引发诉讼

自动验证器错误分类来自书写风格因语言、年龄或残疾而不同的选民的合法签名。诉讼已经挑战了不成比例地影响少数民族社区的拒绝。加利福尼亚州的紧急规则现在要求对所有机器标记的选票进行人工审核,并强制培训以识别签名变异因素。提高的合规开销缩小了公共部门预算,并迫使供应商重新平衡算法以降低误拒率,即使以稍微更高的误接受率为代价。[3] California Secretary of State, "Signature Verification Emergency Regulations," sos.ca.gov

细分分析

按解决方案类型:软件扩大领先优势

软件在2024年占签名验证市场的58%,反映了云原生AI模型的广泛采用,这些模型在网络、移动和分支渠道提供实时欺诈检测。签名板等硬件设备在受监管环境中仍根深蒂固,但随着远程工作流占主导地位,其份额将继续被侵蚀。软件细分预计到2030年将以23.7%的复合年增长率增长,由在银行、医疗保健和政府门户内嵌入验证的SDK推动。供应商正在静态图像比较之上层叠行为分析,从而减少人工审核率并缩短决策延迟。边缘可部署模型解决了间歇性连接位置的问题,扩大了对物流和现场服务用例的吸引力。持续的模型重新训练还使供应商能够在不进行客户端代码更改的情况下对抗新兴攻击模式,凸显了软件在签名验证市场内的结构性优势。

硬件虽然增长较慢,但在物理保管湿墨签名不可协商的地方仍保持利基相关性。法院、公证人和特定生命科学实验室仍需要使用附加加密时间戳的认证设备进行现场采集。然而,这些垂直领域的采购周期仍然很长,资本预算固定,改造成本高。随着云经济学将决策标准转向运营支出,许多买家现在在生命周期结束时逐步淘汰设备,迁移到移动采集加后端AI验证。这一转变强化了以软件为中心的商业模式的主导地位,并巩固了提供商对订阅收入流而非一次性硬件销售的关注。

按部署模式:云和SaaS上升

本地部署在2024年占签名验证市场规模的55%,因为受到严格监管的银行、保险公司和生命科学公司出于审计和延迟原因偏好本地控制。然而,云/SaaS安装预计到2030年将以28.2%的年复合增长率增长,凭借规模经济和通用API覆盖缩小已安装基础差距。云平台在集中环境中集中模型训练,利用多样化数据集来提高对深度伪造威胁的准确性。弹性计算配置削减了空闲基础设施支出,这对在投票高峰期间以密集突发处理工作负载的选举委员会来说是一个关键优势。

区域云区域支持GDPR和eIDAS 2.0下的数据居留要求,同时维护统一的策略引擎。混合架构--签名工件的本地存储与基于云的推理相结合--为谨慎的采用者提供了合规友好的桥梁。提供商通过正常运行时间SLA、自动补丁和无缝功能推出来加强价值主张,这些在孤立的数据中心中将是成本高昂的。随着组织得出运营敏捷性超过感知主权风险的结论,签名验证市场预计将加速向SaaS订阅转变。

按身份验证模式:多模态获得关注

独立签名检查在2024年占总收入的72%,凸显了数十年来对手写授权的机构依赖。尽管如此,多模态身份验证--融合签名与身份证件扫描、自拍活体检测和行为生物识别--随着深度伪造欺诈者侵蚀单因素防御,预计将以24.1%的年增长率增长。银行越来越多地将Mitek的面部生物识别与签名分析捆绑,以在远程存款检查点阻挠账户接管。医疗保健提供商同样将患者签名与政府发行的身份证件配对用于同意书,以满足HIPAA要求并减少责任。

在高价值房地产交割中,同时进行签名和面部采集增强了不可否认性,而不会将会话时间延长到超过用户容忍阈值。自适应评分引擎动态校准因素--为低风险交易降低摩擦,同时在出现异常时升级到多模态检查。随着监管机构支持分层保证模型,能够在一个界面内无缝协调多个因素的供应商将在更广泛的签名验证市场中获得增量份额。

按终端用户行业:政府采用激增

金融服务在2024年贡献了24%的市场收入,以支票欺诈检测和开户合规为支撑。银行直接将验证准确性定价为损失预防节省,即使在利率周期波动时也能培养可预测的需求。相反,政府和选举成为增长最快的垂直领域,预计到2030年以25.6%的复合年增长率增长,因为司法管辖区将自动化嵌入选票验证和数字公民服务门户。州采购规范现在将API兼容性、可解释性日志和人工审核控制列为必需功能,为专门针对法定审计追踪定制引擎的专业供应商开辟了道路。

医疗保健通过电子同意工作流加速采用,缩短外科预备周期并在远程医疗会话中协调处方订单。物流企业改造交付证明系统,配备同步到云验证的设备上签名采集,减少争议和退款。法律和房地产部门重视防止合同否认的不可变审计追踪,为合规档案维持优质定价。这些多样化的垂直领域共同稀释了收入集中风险,并扩大了签名验证市场的总可寻址池。[4]North Carolina State Board of Elections, "Signature Verification Pilot," dl.ncsbe.gov

备注: 购买报告后可获取所有单个细分的细分份额

地理分析

北美在2024年占收入的34%,得到成熟监管制度和风险投资支持的创新生态系统的支持。各州在2024年选举周期后引入了自动选票签名系统以增强选举诚信,推动了选举委员会的快速升级。金融机构也加速采用以阻止在复杂性和规模上都有所升级的支票欺诈计划,利用AI分析在存款时检测细微的签名偏差。专利执行仍然是一把双刃剑:USAA正在进行的许可胜利产生收入,但提高了集成远程存款模块的银行的合规成本。该地区在FDA Part 11下对审计准备的关注进一步巩固了对记录签名来源和监管链的专业平台的需求。

亚太地区预计在2025年至2030年间实现最高的25.44%区域复合年增长率,以印度基于Aadhaar的钱包和激增的移动支付生态系统为支撑。大量交易量和偶发性欺诈事件促使印度储备银行收紧KYC规范,促使银行在入职工作流中嵌入多模态签名验证。日本和韩国推进指静脉和行为生物识别研究,经常将这些技术与签名分析配对用于高信任度企业登录。当地数据主权要求刺激了对区域托管推理集群的需求,云超大规模提供商通过国内可用区域提供这些服务,确保签名验证市场满足严格的居留规则,同时仍能利用全球威胁情报源。

欧洲的增长叙述围绕eIDAS 2.0展开,该法规将合格电子签名正式化,并在整个欧盟内强制跨境互操作性。认证信托服务提供商在发行嵌入签名负载的数字证书方面发挥关键作用,提高了算法验证的技术要求。英国脱欧使英国-欧盟工作流复杂化,迫使供应商维护双重合规堆栈,同时承诺无缝用户体验。GDPR对隐私设计的期望推动提供商采用联邦学习技术,在不将签名工件导出到管辖边界之外的情况下训练模型。因此,欧洲买家在权衡算法精度的同时考虑可证明的隐私保障,偏爱能够提供两者的供应商。

竞争格局

签名验证市场仍然适度分散,没有供应商在所有垂直领域和地理区域占据主导市场份额。Mitek、Adobe、DocuSign和Entrust等成熟企业利用AI投资组合和专利资产保护利润率,而风险投资支持的挑战者则追求云原生利基市场。横向整合正在加速,因为身份验证专家吸收签名特定资产;Entrust收购Onfido和Jumio的1.5亿美元资本注入典型地体现了将文档、生物识别和签名分析编织成一个协调层的举措。

技术差异化越来越取决于模型训练期间摄取数据的广度以及供应商将签名伪造对策推向生产的速度。Mitek的"零日"架构体现了向在资金到达客户账户之前实时拒绝欺诈支票的转变。同时,Adobe的合格信托集成为欧洲客户提供了eIDAS 2.0的即用合规性,巩固了其在受监管工作流中的立足点。价格趋向于基于消费的层级,以较低的每笔交易成本奖励高利用率客户,同时为需要详尽审计追踪的公共部门工作负载保持优质费率。

专利诉讼既注入风险也带来机遇。USAA与美国主要银行的数百万美元和解验证了远程存款知识产权的经济价值,鼓励大型现有企业选择许可而非诉讼。然而,激进的执法可能抑制担心侵权风险的小型创新者,可能将市场推向许可联盟。将强大专利组合与协作开放API生态系统配对的提供商有望获得增量OEM收入,因为设备制造商在硅或固件层嵌入签名验证,将总可寻址用户扩展远超传统文档工作流。

签名验证行业领导者

-

Mitek Systems Inc.

-

DocuSign Inc.

-

IBM Corporation

-

Parascript LLC

-

Adobe Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Jumio从Great Hill Partners获得1.5亿美元资金,用于扩展图像验证AI并延伸至签名工作流

- 2025年3月:Mitek推出支票欺诈防护器,为美国财政部支票带来实时"零日"分析

- 2025年2月:Veriff录得75%的年度收入增长,并在拉丁美洲扩展AI驱动的签名验证

- 2025年1月:FDA最终确定了临床调查中电子系统和签名的指导,提高了有利于高级验证解决方案的审计要求

全球签名验证市场报告范围

签名验证市场是指用于身份验证和验证手写签名(包括现场和电子签名)的软件和硬件技术市场。

签名验证市场按解决方案类型(硬件和软件)、终端用户行业(金融服务、政府、医疗保健、交通运输和物流)和地理区域(北美(美国、加拿大)、欧洲、亚太地区和世界其他地区)进行细分。

所有上述细分的市场规模和预测均以价值(美元)形式提供

| 硬件 | 签名板和传感器 |

| 生物识别终端/自助服务机 | |

| 软件 | 静态(离线)验证 |

| 动态(在线)验证 | |

| SDK/API平台 |

| 本地部署 |

| 云/SaaS |

| 独立签名 |

| 多模态(签名+文档图像/身份证件/活体检测) |

| 金融服务 |

| 政府和选举 |

| 医疗保健 |

| 交通运输和物流 |

| 法律和房地产 |

| 其他行业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按解决方案类型 | 硬件 | 签名板和传感器 |

| 生物识别终端/自助服务机 | ||

| 软件 | 静态(离线)验证 | |

| 动态(在线)验证 | ||

| SDK/API平台 | ||

| 按部署模式 | 本地部署 | |

| 云/SaaS | ||

| 按身份验证模式 | 独立签名 | |

| 多模态(签名+文档图像/身份证件/活体检测) | ||

| 按终端用户行业 | 金融服务 | |

| 政府和选举 | ||

| 医疗保健 | ||

| 交通运输和物流 | ||

| 法律和房地产 | ||

| 其他行业 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

签名验证市场的当前价值是多少?

签名验证市场在2025年达到28亿美元,预计到2030年以20.6%的复合年增长率增长至36亿美元。

哪种部署模式增长最快?

云/SaaS部署预计将以28.2%的复合年增长率扩张,因为组织偏爱可扩展、API驱动的验证而非本地系统。

为什么多模态身份验证越来越受欢迎?

深度伪造和合成身份欺诈暴露了单因素检查的局限性,因此企业现在将签名与活体检测、身份证件和行为数据相结合以提高保证水平。

法规如何影响市场需求?

欧洲的eIDAS 2.0和美国的21 CFR Part 11要求更强的电子签名验证,推动公司升级传统解决方案并推动持续的市场增长。

到2030年哪个地区将增长最快?

亚太地区预计以25.44%的复合年增长率领先,受印度基于Aadhaar的钱包和该地区不断扩张的移动支付生态系统推动。

页面最后更新于: