沙特阿拉伯比萨餐厅市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

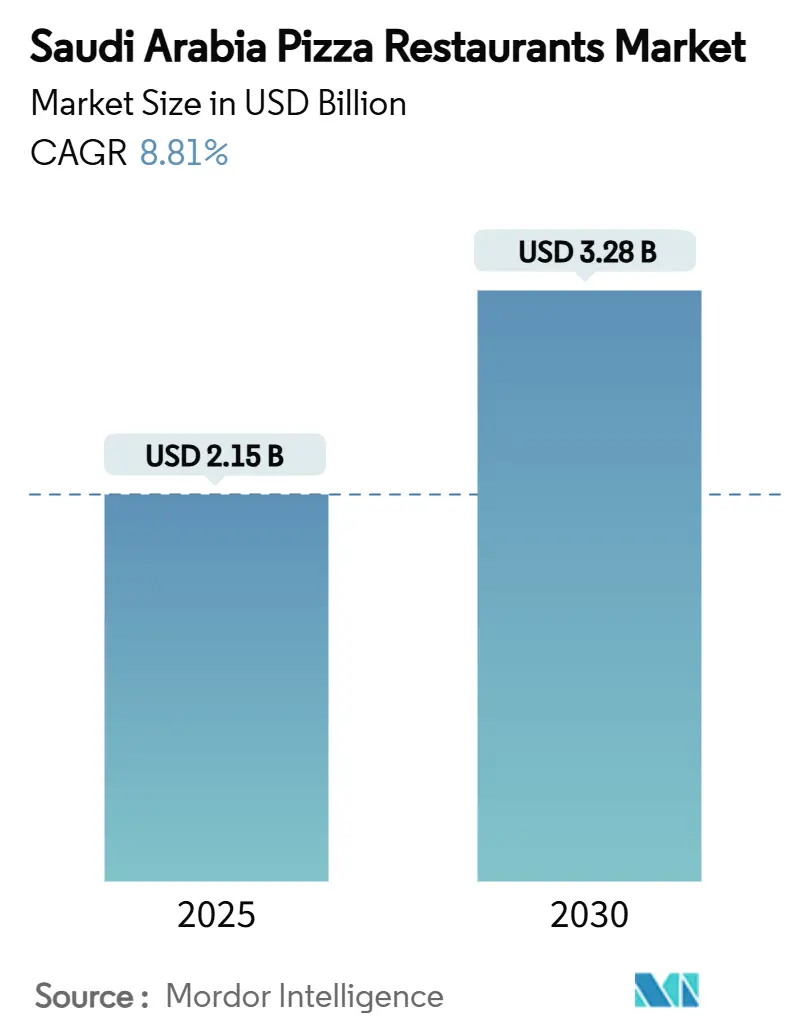

| 市场规模 (2025) | 2.15 十亿美元 |

| 市场规模 (2030) | 3.28 十亿美元 |

| 增长率 (2025 - 2030) | 8.81% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence沙特阿拉伯比萨餐厅市场分析

沙特阿拉伯比萨餐厅市场规模在2025年为21.5亿美元,预计到2030年将达到32.8亿美元,期间复合年增长率为8.81%。强劲的家庭支出、2030愿景酒店业项目的推出以及稳定的旅游业流入为连锁和独立经营者的收入扩张提供了支撑。快速的城市人口增长和支持性的特许经营法规正在扩大对结合实惠价格与便利性的休闲餐饮形式的需求。数字订餐、云厨房网络和无现金支付正在降低市场准入门槛,同时让小型品牌能够扩展到其家乡城市之外。菜单高端化以美食和手工产品的双位数增长为证,正在扩大平均客单价,尽管传统比萨仍保持销量领先地位。随着国际特许经营商增加新门店、本地企业家部署轻资产配送厨房、食品科技平台为两个细分市场引流增量流量,竞争强度正在上升。

关键报告要点

- 按餐厅类型,快餐厅在2024年以62.72%的收入份额领先;咖啡厅和酒吧预计到2030年将实现最快的9.13%复合年增长率。

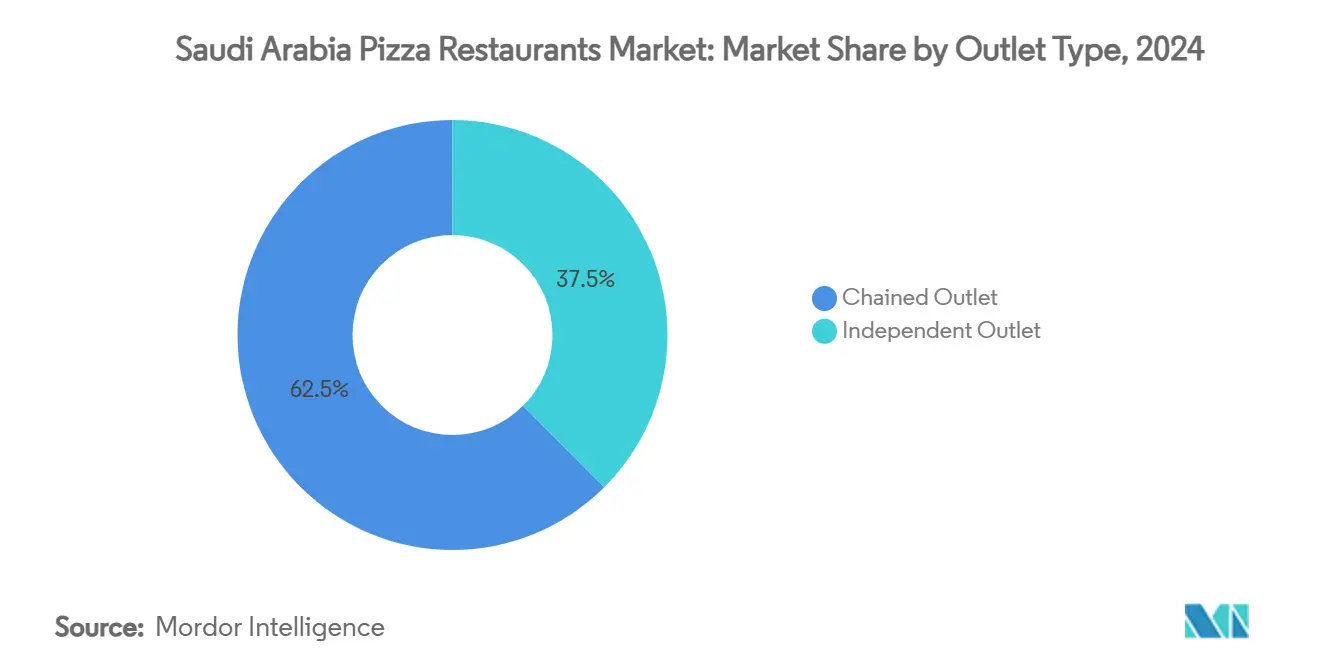

- 按门店结构,连锁门店在2024年占据了沙特阿拉伯比萨餐厅市场份额的62.48%,而独立门店正以8.93%的复合年增长率增长至2030年。

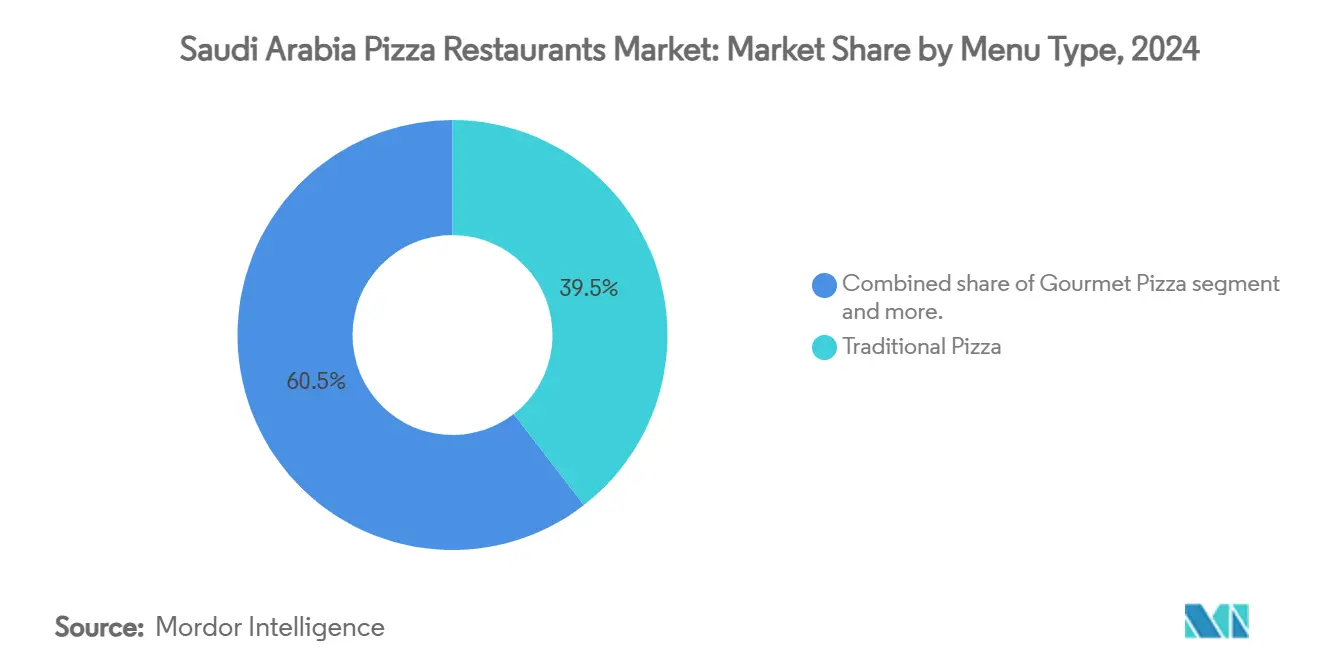

- 按菜单,传统比萨在2024年占沙特阿拉伯比萨餐厅市场规模的39.52%,美食比萨正以8.87%的复合年增长率发展至2030年。

- 按地理位置,中部地区在2024年持有43.62%的收入份额;西部地区预计到2030年将以9.45%的复合年增长率扩张。

沙特阿拉伯比萨餐厅市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断增长的可支配收入和西化外出就餐 文化 | +2.1% | 全国范围内,中部和西部集群 | 中期(2-4年) |

| 不断增长的外籍社区 | +1.8% | 利雅得、吉达、达曼 | 长期(≥4年) |

| 数字化和在线订餐 | +2.3% | 全国城市中心 | 短期(≤2年) |

| 美食和手工比萨的兴起 | +1.5% | 中部和西部走廊 | 中期(2-4年) |

| 激进的营销和促销 | +1.2% | 利雅得、吉达、达曼 | 短期(≤2年) |

| 云厨房特许经营形式的激增 | +1.1% | 全国城市中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不断增长的可支配收入和西化外出就餐文化

沙特阿拉伯的2030愿景正在改变家庭支出模式,特别是在餐饮服务行业。随着王国GDP超过1万亿美元,强大的中产阶级已经形成,推动了更高的可自由支配支出。根据资本市场管理局的数据,沙特阿拉伯的消费支出在2024年达到1.6843万亿沙特里亚尔[1]资本市场管理局,《CMA Savola集团招股说明书2024》,www.cma.org.sa。这种行为变化超越了人口统计学,反映了从传统家庭就餐向偏好外出就餐的转变。家庭用餐区的引入和对男女混合用餐接受度的提高,将市场扩展到包括家庭和职业女性,以及年轻男性。2030愿景下的文化改革将外出就餐重新定义为一种社交活动而非必需品,提升了对提供休闲和实惠用餐选择的比萨餐厅的需求。这一趋势在城市地区尤为明显,外籍人士的影响和本地生活方式愿望使西式用餐习惯正常化。

不断增长的外籍社区

沙特阿拉伯的外籍人口在比萨消费方面发挥着需求驱动者和文化影响者的双重作用。在沙特阿拉伯,非沙特居民人数在2024年达到约1570万,而2023年为1450万,据统计总局数据[2]统计总局,《2024年人口估计出版物》,www.stat.gov.sa。这些多样化的国际社区主要位于主要经济中心,已将比萨融入本地用餐文化,使其成为跨文化群体的热门选择。除了消费,外籍人士还通过工作场所互动和社会联系塑造本地食品偏好。凭借更高的可支配收入和既定的外出就餐习惯,这一人群创造了支持美食比萨产品和配送服务的高端市场细分。他们在关键经济区域的存在,如利雅得的外交区、吉达的商业区以及东部省的工业区,确保了即使在本地经济波动期间也有持续需求。作为数字订餐平台和高端餐饮趋势的早期采用者,外籍人士充当市场影响者,推动创新比萨餐厅概念的采用。这一人群的稳定性为比萨经营者提供了可预测的收入流,并作为菜单创新的试验场,后续可针对本地市场进行调整。

数字化和在线订餐

沙特阿拉伯的餐饮服务行业正在经历数字化转型,通过提升可及性和运营效率推动比萨餐厅的增长。根据通信、空间和技术委员会(CST)发布的《2024年沙特互联网报告》,沙特阿拉伯的互联网普及率达到令人印象深刻的99%[3]通信、空间和技术委员会,《2024年沙特互联网报告》,www.cst.gov.sa。这一强大的数字框架使比萨餐厅能够超越传统地理边界。这对较小的经营者特别有利,使他们能够通过提供卓越的配送体验与知名连锁店竞争。此外,云厨房模式与数字订餐平台的融合不仅降低了运营成本,还扩大了市场覆盖范围。技术的采用超越了单纯的订餐;它涵盖库存管理、客户关系管理和预测分析,所有这些都旨在完善菜单产品和定价策略。凭借精通技术的人群,沙特阿拉伯为强调便利性和定制化的数字优先比萨企业提供了肥沃的土壤,远离传统的堂食模式。二维码菜单、无接触支付、实时配送跟踪和AI驱动的聊天机器人等创新不仅提升了服务效率,还在提高客户满意度和鼓励重复订单方面发挥关键作用。

美食和手工比萨的兴起

沙特阿拉伯的比萨市场正在经历高端化趋势,反映了消费者偏好向高品质食材和独特用餐体验的转变。这种向美食产品的转移主要由通过旅行、社交媒体和外籍人士影响增加的全球烹饪趋势接触所驱动。因此,对专注于食材品质而非价格竞争的手工比萨概念的需求日益增长。这一趋势与消费者对新鲜、本地采购食材的更广泛偏好相符。美食比萨店正在利用这一转变,实现更高的利润率并培养客户忠诚度。他们的高端定位不仅缓解了基于价格的竞争,还加强了品牌差异化。这种增长在富裕的城市地区尤为显著,在这些地区,用餐被视为一种体验而非基本需求。社交媒体,特别是在年轻人群中,放大了对视觉吸引力强、适合Instagram发布的比萨的需求,这些比萨能够要求高价。此外,手工比萨趋势与注重健康的消费模式相符,因为高端概念通常强调有机食材、传统制作方法和可定制选项,迎合了寻求大众市场产品替代品的注重饮食的消费者。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高运营成本 | -1.9% | 主要城市高街区域 | 短期(≤2年) |

| 不断增长的注重健康的消费群体抑制 高热量密集餐食 | -1.2% | 最大都市区 | 中期(2-4年) |

| 供应链中断 | -.1.1% | 全国范围内 | 短期(≤2年) |

| 对配送基础设施的依赖 | -0.8% | 最大都市区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高运营成本

劳动力、房地产和供应链成本的增加正在减少利润并放缓比萨餐厅的增长,其中较小的经营者和新进入者受到最大影响。沙特阿拉伯的Nitaqat劳动法执行本地雇佣配额,这提高了劳动力费用,因为沙特国民的工资通常高于外籍人士。此外,经营者必须投资培训以确保运营效率。由于2030愿景的城市发展倡议,黄金地段的房地产价格显著上涨。监管合规超越了劳动力和进口,需要遵守沙特食品药品管理局的食品安全、许可和运营实践标准。这些法规需要在培训、设备和文档系统方面持续投资。独立经营者缺乏国际特许经营商受益的规模经济,面临更大挑战,使他们相对于知名连锁店处于劣势。在许多市场中,运营成本的上涨速度快于收入,迫使经营者要么接受利润率下降,要么提高价格,这可能导致客流量下降。

不断增长的注重健康的消费群体抑制高热量密集餐食

沙特消费者日益增长的健康意识正在挑战依赖高热量、加工食材的传统比萨概念。这种高度的饮食意识在年轻人和城市专业人士中尤为明显,他们经常将比萨与不健康饮食联系起来。这种认知为旨在扩大客户群的经营者带来挑战。社交媒体放大了这一注重健康的趋势。研究表明,虽然沙特消费者经常通过社交平台订购不健康食品(如比萨),但这造成了可能阻止重复购买的认知失调。此外,随着政府倡导健康饮食和提升生活质量,对高热量食品的审查日益加强。这种审查可能为监管行动铺平道路,如强制营养标签或更严格的营销控制。为了回应这一健康趋势,比萨经营者正在改革菜单、采购不同食材并重塑营销策略。他们旨在解决消费者健康担忧,同时保持鼓励重复光顾的口味。然而,这种转变需要在研发方面进行大量投资。对于较小的经营者,这些投资可能特别具有挑战性,因为他们经常难以在不拉紧预算或影响运营效率的情况下创造更健康的选择。

细分分析

按门店类型:创业独立店从大型连锁店夺取份额

连锁门店贡献了2024年62.48%的收入,凭借可信赖的标识、全国广告和多店供应效率获得有利的租赁条件支撑。这种主导地位为主要特许经营商提供可预测的特许费流,同时向房东保证信誉良好的租户。然而,独立经营者记录了到2030年最快的8.93%复合年增长率,利用手工定位和超本地化菜单调整来迎合区域口味。创新的独立经营者采用连接配送应用的微厨房吊舱,实现轻资本规模,同时避开餐厅租金。因此,沙特阿拉伯独立比萨餐厅市场规模稳步上升,标志着连锁霸主地位的逐渐稀释。

连锁品牌通过在大型超市内添加店中店亭位来反击,降低建设成本并增强最后一公里覆盖。他们还集成将QSR品牌组合整合到一个界面下的忠诚度钱包,提高客户粘性。与此同时,独立经营者组成采购合作社批量采购奶酪和面粉,降低单位投入成本。

按餐厅类型:QSR实力遇上咖啡厅-酒吧动力

快餐服务单位在2024年持有62.72%的价值,因为速度、得来速车道和价格点与通勤者习惯相符。因此,沙特阿拉伯QSR内的比萨餐厅市场规模塑造了整体渠道平均值并设定了促销节奏日历。咖啡厅和酒吧以9.13%的复合年增长率(2025-2030)扩张最快,利用放宽的公共聚会规则,现在允许音乐、户外座位和深夜服务。他们的氛围延长了停留时间并提升了饮料附加率,进而提高了桌面账单。

全服务场所追求融合柜台点餐与桌面配送的混合设计,压缩周转时间而不牺牲服务美学。云厨房专家受益于网约车网络,实现25分钟的平均配送时间,从而在交通高峰拥堵期间获得增量份额。随着经营者尝试双重品牌化,业态间的竞争边界正在模糊;例如,白天的QSR店面以最少的装置变化在夜间转变为休息室风格设置。

按菜单类型:大众市场经典、锚点、高端、追加销售路径

2024年,传统比萨持有39.52%的市场份额,受到家庭装价值套餐和熟悉口味的支持。对传统比萨的需求由本地口味偏好和对标准比萨形式的强烈熟悉度驱动,特别是在主要连锁门店。与此同时,美食比萨以8.87%的复合年增长率(2025-2030)反映了高收入消费者投资进口松露油和陈年帕尔马干酪的意愿。特色食谱,如沿红海沿岸受欢迎的海鲜配料,不仅扩展了用餐场合,还满足了宗教饮食要求。

虽然定制比萨在沙特阿拉伯市场占有较小份额,但它们代表战略机会。数字菜单配置器在不增加厨房操作复杂性的情况下增加每订单平均收入。经营者使用分层配料定价鼓励消费者选择高端选项,即使配料SKU范围更广也能提升贡献利润率。这种菜单细分支持有针对性的营销努力:例如,购物中心亭位的儿童奶酪个人比萨和高档区域的薄底酸面团。

备注: 购买报告后可获得所有单个细分市场的细分份额

按地区:中部收入引擎刺激西部出色表现

位于中部地区的利雅得占43.62%的营业额,由密集的企业薪酬、高工作日客流量和支持全国配送中心的先进物流网络驱动。Diriyah Gate等大型项目正在引入混合用途区域,创造新的午餐走廊。相比之下,包括吉达和麦加在内的西部地区记录了9.45%复合年增长率的最高增长,受朝觐交通和延长游客停留时间的红海沿岸度假村启动支持。到2030年,沙特阿拉伯西部海滨的比萨餐厅市场预计将缩小与中部地区的差距。

东部省由于石化中心的大量外籍人口而需求强劲。虽然北部和南部地区仍不发达,但由于快餐休闲用餐选择有限,它们提供了先发优势。地区特许经营商根据当地偏好定制面皮厚度和香料水平,突出了地理微细分在全国网络规划中的作用。

地理分析

在利雅得,混合用途购物中心、商业园区和娱乐区显著促进了高端细分销售的增长。这些地区每日出现三个不同的交易高峰波,反映了城市充满活力的大都市生活方式和消费者行为。该市广泛的四车道高速公路网络促进了从集中面团生产设施的当日补货。这一高效的物流系统确保了产品的持续可用性,同时最大限度地减少连锁企业的变质率,从而提高运营效率。

吉达作为商业门户和文化中心,支持特色门店的增长。这些门店设计有提供风景如画海景的屋顶座位,对游客极具吸引力。这种战略性设计不仅吸引了大量游客客流,还增加了他们在社交媒体平台上的可见度,加强了数字存在和客户参与。在麦加,与农历对应的朝觐者月度稳定到达确保了企业可靠的收入流。这种定期的游客涌入有助于稳定在夏季假期旺季可能出现的收入波动,使企业能够在全年保持更加一致和可预测的财务表现。

达曼和胡拜尔拥有大量外籍劳工人口,通过企业餐券计划维持一致的工作日外卖量。北部边境省份受益于与约旦的跨境贸易,向当地消费者介绍具有吸引力的黎凡特融合配料。在南部高地城市,农业旅游的兴起标志着从农场到餐桌采购的机会,可能增加本地生产奶酪和传统小麦粉在面团配方中的使用。在所有省份,强制性的SFDA检查检查点确保安全合规,为旅行者对不熟悉的本地品牌质量提供信心。

竞争格局

沙特阿拉伯比萨餐厅市场适度集中,国际特许经营经营者凭借强大的品牌认知度、高效的运营系统和雄厚的财务资源占据主导地位。然而,本地概念通过专注于创新和文化适应,越来越多地与这些现任者竞争。市场主要参与者包括Domino's Pizza Inc.、Yum! Brands Inc.、Daily Food Co.、Papa John's International Inc.和Little Caesar Enterprises Inc.等。

技术采用已成为主要竞争优势。领先经营者利用数字订餐平台、云厨房模式和数据分析来优化运营并改善客户体验。Lorenzo Pizza通过与Deliverect和ToYou的合作伙伴关系快速扩展至115个地点,突出了技术驱动的运营如何在不在物理基础设施方面进行重大资本投资的情况下实现与知名特许经营商相当的增长率。

由公共投资基金支持的云厨房集团正在探索IPO退出,反映了机构对轻资产餐饮服务平台的持续兴趣。特许经营法规的最新变化,包括十年期限和简化仲裁程序,增加了品牌所有者对特许费回收的信心。与此同时,不断上升的合规成本正在阻碍较小的经营者,从而加强中等规模投资组合的议价能力。

沙特阿拉伯比萨餐厅行业领导者

Daily Food Co.

Yum! Brands Inc.

Domino's Pizza Inc.

Papa John's International Inc.

Little Caesar Enterprises Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:PizzaExpress与SSP Group合作,开设了两家新门店:一家位于吉达阿卜杜勒阿齐兹国王国际机场,另一家位于沙特阿拉伯利雅得哈立德国王国际机场。这一举措支持PizzaExpress在全球运营1000家餐厅的目标。

- 2024年10月:Pizza Hut在利雅得开设了一家包容性餐厅。该餐厅位于Al Nahda区的Andalusian Plaza,是该地区首家由听力和语言障碍人士管理的餐厅。

- 2024年2月:Americana Restaurants International PLC在沙特阿拉伯开设了300家新门店中的143家,展示了其扩张努力的关键里程碑。公司打算通过优先考虑受地缘政治挑战影响较小的国家来调整其扩张战略。

- 2024年1月:Rave Restaurant Group的子公司Pizza Inn与Blessings Basket Company签署了特许经营协议,以扩大其在沙特阿拉伯的足迹。根据协议,50家新餐厅将在王国内开设。

沙特阿拉伯比萨餐厅市场报告范围

比萨餐厅就是制作和销售比萨作为主要食物的场所。沙特阿拉伯比萨餐厅市场按类别细分为连锁比萨门店和独立比萨门店。市场规模已在上述所有细分市场中以美元价值术语完成。

| 连锁门店 |

| 独立门店 |

| 咖啡厅和酒吧 |

| 云厨房 |

| 全服务餐厅 |

| 快餐厅 |

| 传统比萨(经典配料和面皮) |

| 美食比萨(高端食材、手工配料) |

| 特色比萨(独特风味、地方风格) |

| 定制比萨 |

| 中部(王国首都地区) |

| 西部(麦加和吉达) |

| 东部(达曼和胡拜尔) |

| 北部地区 |

| 南部地区 |

| 按门店 | 连锁门店 |

| 独立门店 | |

| 按餐厅类型 | 咖啡厅和酒吧 |

| 云厨房 | |

| 全服务餐厅 | |

| 快餐厅 | |

| 按菜单类型 | 传统比萨(经典配料和面皮) |

| 美食比萨(高端食材、手工配料) | |

| 特色比萨(独特风味、地方风格) | |

| 定制比萨 | |

| 按地区 | 中部(王国首都地区) |

| 西部(麦加和吉达) | |

| 东部(达曼和胡拜尔) | |

| 北部地区 | |

| 南部地区 |

报告中回答的关键问题

沙特阿拉伯比萨餐厅市场的当前价值是多少?

该行业在2025年产生了21.5亿美元的收入,预计到2030年将达到32.8亿美元。

市场预计增长多快?

收入预计将以8.81%的复合年增长率增长至2030年,由旅游业、数字订餐和家庭收入上升推动。

哪种餐厅形式持有最大的销售份额?

快餐厅占2024年营业额的62.72%,反映了消费者对速度和实惠性的偏好。

哪个地理区域扩张最快?

覆盖吉达和麦加的西部地区预计由于旅游业和度假村投资将实现9.45%的复合年增长率。

页面最后更新于: