关节炎药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

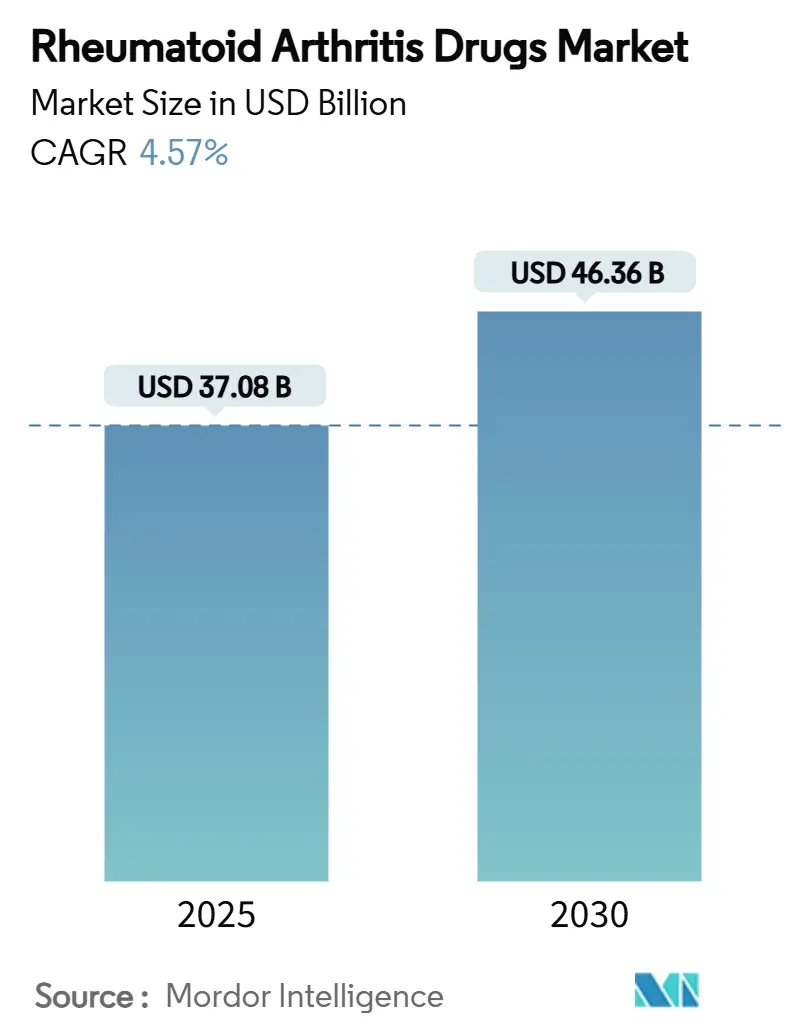

| 市场规模 (2025) | 37.08 十亿美元 |

| 市场规模 (2030) | 46.36 十亿美元 |

| 增长率 (2025 - 2030) | 4.57% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能关节炎药物市场分析

关节炎药物市场规模预计2025年为370.8亿美元,预计到2030年将达到463.6亿美元,在预测期间(2025-2030)的复合年增长率为4.57%。

这一轨迹反映了一个成熟的市场环境,其中下一代生物制剂抵消了生物类似药进入带来的收入压缩,而持续的疾病患病率支撑了需求。随着十种阿达木单抗生物类似药进入美国和欧盟市场,竞争强度有所增加,但bimekizumab和upadacitinib等精准工程生物制剂继续获得优质定价和快速采用。更广泛的保险覆盖、价格谈判框架和中国的带量采购计划正在扩大患者可及性,而集成症状追踪与电子记录的数字健康工具支持早期诊断和治疗优化。与此同时,企业寻求防御性并购和管线多元化--仅艾伯维自2024年初以来就在收购方面投入超过220亿美元,以减轻生物类似药侵蚀并重新定位长期增长。

关键报告要点

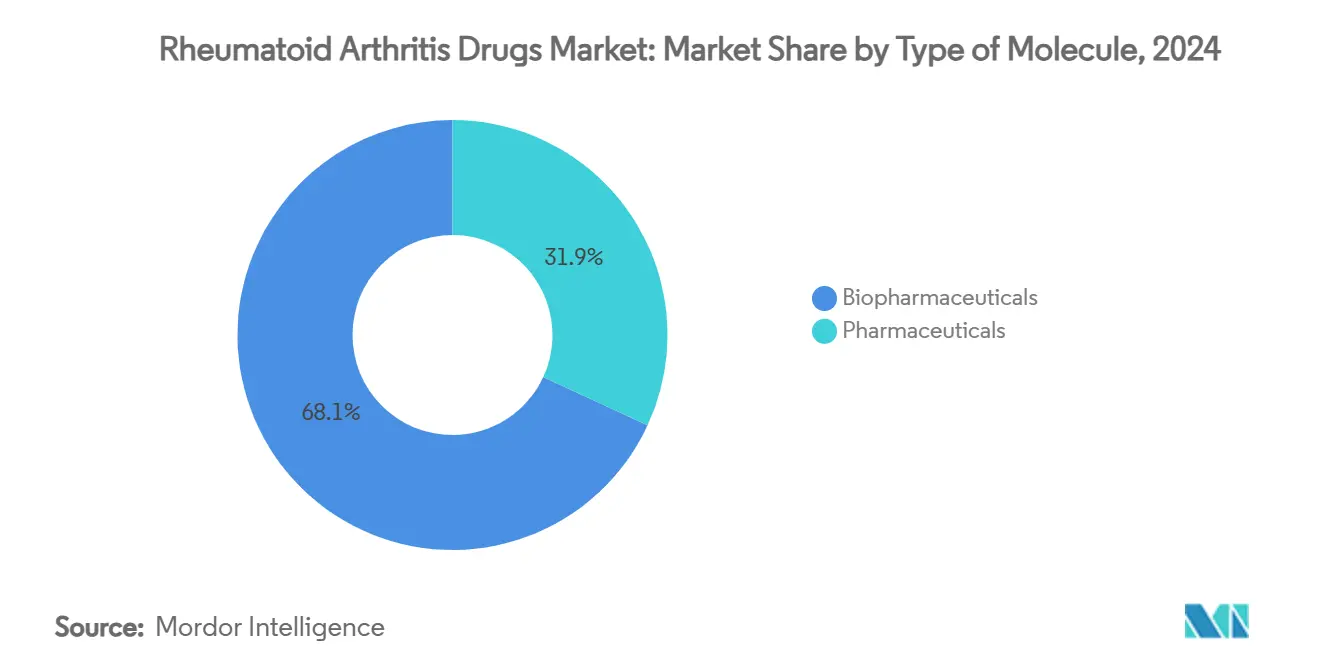

- 按分子类型,生物药物在2024年以68.11%的关节炎药物市场份额领先,并以8.92%的复合年增长率增长至2030年。

- 按药物类别,疾病修饰抗风湿药(DMARDs)在2024年占据46.43%的收入份额;靶向DMARDs将以11.68%的复合年增长率增长至2030年。

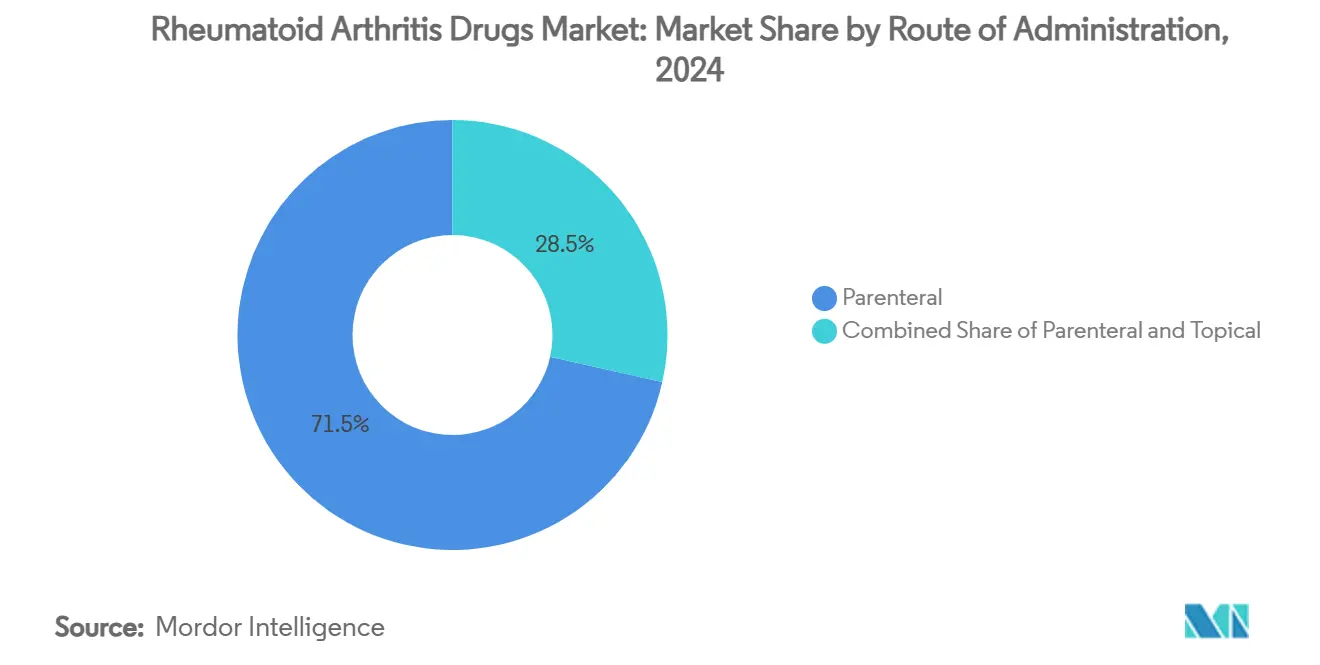

- 按给药途径,注射剂型在2024年占关节炎药物市场规模的71.53%,而口服给药在2025年至2030年间以9.82%的复合年增长率推进。

- 按终端用户,医院药房在2024年占关节炎药物市场54.75%的份额,而在线药房以11.26%的复合年增长率实现最快增长。

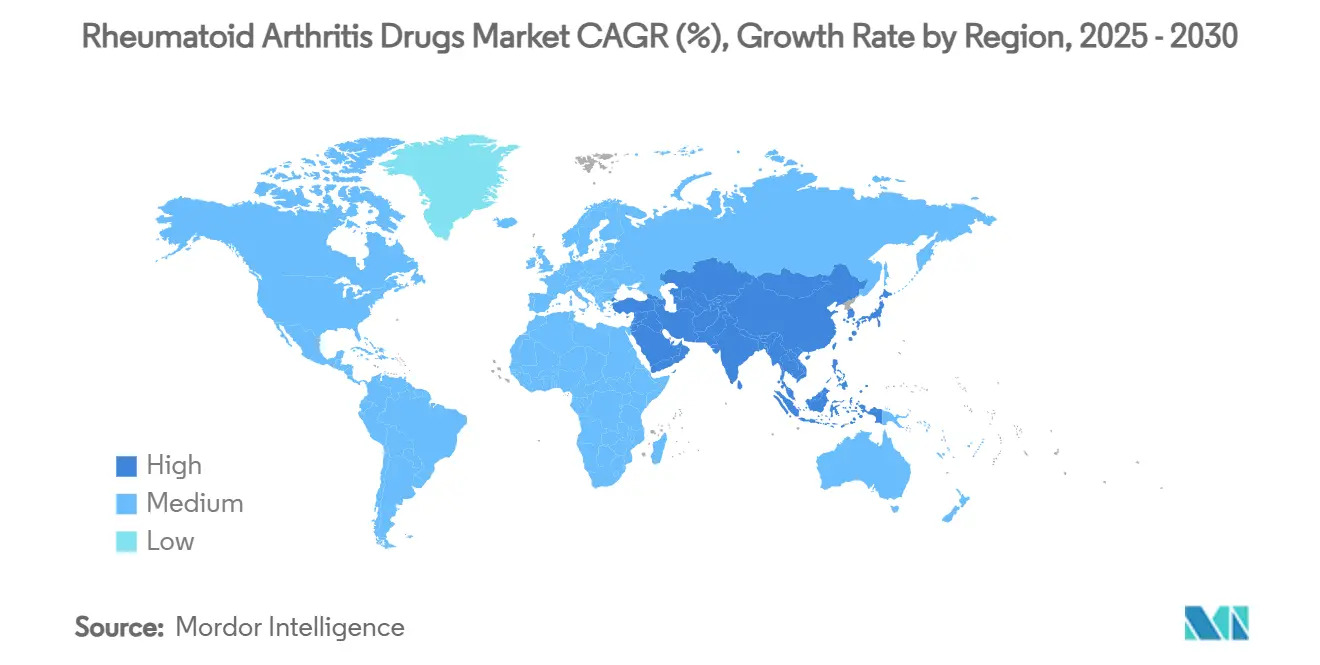

- 按地理区域,北美在2024年以41.35%的份额占主导地位;亚太地区以9.27%的复合年增长率实现最高区域增长率至2030年。

全球关节炎药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 老龄化人群中关节炎全球患病率上升 | +1.2% | 全球,在北美和欧洲影响最大 | 长期(≥ 4年) |

| 创新靶向合成DMARDs的监管批准 | +0.8% | 全球,由美国和欧盟监管途径引领 | 中期 (2-4年) |

| 通过补贴和保险计划扩大生物制剂可及性 | +0.6% | 北美、欧洲,在亚太地区新兴 | 中期 (2-4年) |

| 新兴市场中成本效益生物类似药的采用 | +0.4% | 亚太地区、拉丁美洲、中东和非洲 | 短期(≤ 2年) |

| 风湿病学护理中数字健康平台的整合 | +0.3% | 北美、欧洲,扩展至亚太地区 | 中期 (2-4年) |

| 个性化RA疗法临床研究的增长 | +0.2% | 全球,集中在发达市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

老龄化人群中关节炎全球患病率上升

随着人口转型增加了全球老年人比例,年龄标准化患病率继续攀升。[1]Bin Chen et al., "Global, Regional, and National Burden of Rheumatoid Arthritis," journals.plos.org 卡塔尔等高社会人口指数国家记录了最陡峭的发病率,但新兴市场随着诊断能力改善也出现了平行趋势。在美国,平均年度直接费用达到每患者24,068美元,是非RA队列的四倍多。这种经济负担维持了对有效长期疗法的需求,强化了关节炎药物市场的销量增长。发达国家的卫生系统准备情况加速了生物制剂采用,而低收入地区越来越多地将资金分配给专科护理。

创新靶向合成DMARDs的监管批准

FDA在2025年初对bimekizumab等药物的授权扩大了超越传统TNF抑制的治疗选择。[2]Fiona Cope, "FDA Approves Bimekizumab for Multiple Rheumatic Indications," rheumatologist.org更新的监管指导简化了试验设计,但保持上市后警戒,特别是在安全警告后对Janus激酶抑制剂的监管。[3]U.S. Food & Drug Administration, "Clinical Development Programs for RA Guidance," fda.govUpadacitinib在巨细胞动脉炎中的欧盟许可强调了平台在炎症疾病中的扩展。临床医生越来越多地将靶向药物与预后生物标志物结合,改善缓解率并推动优质支付意愿。这些新颖的批准通过在传统生物制剂失去专利保护时刷新管线,为关节炎药物市场注入活力。

通过补贴和保险计划扩大生物制剂可及性

美国《通胀削减法案》对医保D部分自付费用施加了每年2,000美元的上限,减少了约2%患有关节炎的受益人的经济障碍。中国的带量采购计划类似地降低了生物制剂价格,同时维持供应商利润率,推动国内生物制药增长至2023年的6506亿元人民币。芬兰计划在药房交换生物制剂以进一步解锁节省。这些政策措施扩大了患者群体并延长了治疗持续时间,放大了关节炎药物市场中各利益相关者的收入。

新兴市场中成本效益生物类似药的采用

更广泛的生物类似药渗透提供了即时的可负担性收益;阿达木单抗替代品现在占据23%的美国份额,英夫利昔单抗对应品占据48%的欧盟份额。香港的经济模型显示,生物类似药阿达木单抗在甲氨蝶呤难治性患者中产生15.55个QALYs,终生成本明显低于来氟米特。在澳大利亚,依那西普SB4在上市几个月内为公共支出节省了600万澳元。三星Bioepis和百奥泰的制造投资扩大了区域供应,提升了治疗采用率并支持关节炎药物市场的复合年增长率加速。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 生物制剂和靶向药物的高治疗成本 | -1.1% | 全球,在新兴市场最为突出 | 中期 (2-4年) |

| 生物类似药进入导致的收入压缩 | -0.9% | 北美、欧洲,扩展至亚太地区 | 短期(≤ 2年) |

| 初级护理中持续的诊断延迟 | -0.5% | 全球,特别是在资源匮乏的环境中 | 长期(≥ 4年) |

| 长期免疫抑制治疗的安全担忧 | -0.3% | 全球,发达市场的监管重点 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

生物制剂和靶向药物的高治疗成本

年度生物制剂DMARD支出平均36,053美元,而传统疗法为12,509美元,使支付方预算和患者可负担性紧张。美国患者的私人保险自付义务翻了四倍,HMO计划涨幅最陡。尽管生物类似药有时以85%的折扣上市,但回扣结构和覆盖缺口往往抵消了节省,限制了现实世界的渗透。在新兴经济体中,不充分的报销框架进一步限制了可及性,尽管存在潜在需求,但抑制了关节炎药物市场的增长。

生物类似药进入导致的收入压缩

药房福利管理公司的激进合同可能通过回扣聚合悖论性地优先考虑价格更高的品牌药物,创造了"音乐椅"效应,使成本控制目标复杂化。山德士对安进提起反垄断诉讼,指控在恩利市场中滥用排他性,反映了与延迟生物类似药采用相关的法律风险上升。尽管较低的价格有利于支付方,但利润率缩小阻碍了研发再投资,迫使创新者在关节炎药物市场之外寻求多元化。

细分市场分析

按分子类型:生物药物锚定增长,创新加速

生物药物在2024年控制了关节炎药物市场68.11%的份额,并产生了最快的8.92%复合年增长率展望至2030年,得到risankizumab等重磅抗体和下一代平台持续推出的支撑。该细分市场反映了强劲的采用,即使生物类似药渗透加剧。值得注意的是,艾伯维的Skyrizi和Rinvoq在2025年第一季度共交付了51.4亿美元,验证了远离过期TNF特许经营权的战略转向。药物,主要是传统小分子DMARDs保持基础临床作用,但面临温和增长,因为处方者迁移到难治性疾病的靶向药物。

未来表现取决于管线深度和专利管理。将抗CD79b抗体与细胞毒素结合的抗体-药物偶联物说明了新颖模式如何在限制全身免疫抑制的同时提供抗炎作用。同时,默克收购的早期B细胞耗竭疗法标志着对免疫学的持续资本配置。随着生物类似药折扣获得牵引力,创新者通过优越便利性、更广泛标签适应症和伴随诊断策略寻求差异化,可能在关节炎药物市场中保持优质定价并延长生命周期价值。

备注: 购买报告后可获得所有单个细分市场的细分份额

按药物类别:DMARDs通过靶向演进维持领导地位

DMARDs在2024年占据46.43%的市场份额,同时记录11.68%的复合年增长率预测,受JAK、TYK2和IRAK4抑制剂等靶向合成变体扩展的推动,这些抑制剂比历史标准更有效地阻止结构损伤。甲氨蝶呤仍然是一线锚点,但其份额在2025年下滑至34%,因为处方者对反应不足者升级至JAK抑制剂。托珠单抗等白介素-6抑制剂在现实世界持久性方面优于TNF抑制剂,这是慢性治疗的关键指标。

DMARDs的关节炎药物市场规模,受监管快速通道途径和生物标志物指导剂量的推动。利用m6A甲基化抑制的联合方案在保持骨完整性方面显示临床前希望。NSAIDs和皮质类固醇越来越多地作为桥接或辅助药物,其销量受安全监督计划的调节。总体而言,DMARD创新强调了向精准医学的决定性转变,进一步巩固了该细分市场的中心地位。

按给药途径:口服给药在以患者为中心的护理中获得份额

注射剂型在2024年占关节炎药物市场规模的71.53%,基于需要注射或输液的抗体基生物制剂的强度。然而,口服疗法以最快的9.82%复合年增长率发展,因为患者和支付方青睐能够减少诊所就诊的便利性。JAK抑制剂引领这一转变;使用量在2016-2021年间翻了一倍,然后最近的安全标签抑制了增长。赛诺菲的口服TNFR1抑制剂SAR441566现在处于2期阶段,体现了针对传统"不可成药"细胞因子途径的小分子创新。

口服制剂还扩大了儿科和农村人群的可及性。艾伯维的体重基口服溶液Rinvoq LQ扩大了活动性多关节幼年特发性关节炎儿童的治疗覆盖。随着更多生物类似药采用皮下自动注射器,与口服药物的竞争差距缩小。然而,冷链物流、人员配置和报销模式继续有利于现有输液中心,维持关节炎药物市场中相当规模的注射收入基础。制剂师通过蛋白水解靶向嵌合体(PROTACs)和纳米粒载体等靶向递送技术补偿口服生物利用度障碍。安全性分析,特别是血栓栓塞监测,对长期采用仍然至关重要。总体而言,平衡便利性与有效性的混合组合将决定竞争优势。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:数字配送渠道颠覆传统药房模式

医院药房在2024年提供了54.75%的市场收入,反映了生物制剂启动、预先授权流程和输液要求的复杂性。然而,在线渠道现在以11.26%的复合年增长率增长,受电子处方强制令、门到门冷链物流和远程风湿病学随访的推动。REMORA等基于智能手机的症状跟踪试验与NHS电子记录无缝集成,说明了数字生态系统如何将处方流重定向到邮购履行。

零售药房发挥过渡作用,增加专业中心来管理高价值生物制剂,同时保持社区邻近性。药房福利管理公司(PBMs)通过回扣分层严重影响渠道选择;一些与高成本药物保持一致以最大化价差定价,使透明度复杂化。为了保持竞争力,医院扩展门诊输液套房和虚拟药物治疗管理。最终结果是一个多渠道分销网络,其中患者便利性和数据互操作性在关节炎药物市场中形成销量配置。

地理分析

北美在2024年保持了关节炎药物市场41.35%的份额,得到强劲报销和优质疗法早期采用的支持。在美国,患有关节炎的医保受益人在2025年医保D部分上限之前承担每年23,544美元的药物相关费用,突出了固定收入老年人的成本敏感性。十种修美乐生物类似药在一年内推出,削减了艾伯维的美国销售额,但扩大了患者可及性,而加拿大支付方采用分层生物类似药转换政策以抑制支出。

亚太地区到2030年实现最高9.27%复合年增长率。中国的生物制药产出,得到同时降低价格和激励国内制造的带量采购框架支持。日本呈现细致入微的年龄分层利用,生物制剂使用从青年的50.9%逐渐下降到80岁以上人群的13.7%,反映了安全担忧和成本抵消策略。印度的国家健康保险(Ayushman Bharat)推出和快速电子药房扩展同样提升了基线需求。

欧洲贡献稳定的个位数增长,以集中监管途径和芬兰药房替代法案等生物类似药友好立法为锚。国家健康技术评估机构越来越青睐成本效益,加速生物类似药托珠单抗和英夫利昔单抗的采用。拉丁美洲和中东非洲提供新兴上行空间;巴西和海湾合作委员会国家私人保险的扩展,加上专科医生能力的提升,改善了治疗渗透,尽管基数较小。

竞争格局

关节炎药物市场呈现适度集中,前五大公司控制了相当大的收入份额。艾伯维、辉瑞、诺华、强生和百时美施贵宝利用广泛的免疫学组合和生命周期管理策略。艾伯维自2024年以来超过220亿美元的收购使其管线在修美乐侵蚀之外实现多元化,而Skyrizi和Rinvoq已经实现双位数季度增长。辉瑞利用生物类似药生产规模,最近在多个欧盟市场以比修美乐低50%的挂牌价推出Abrilada。

生物类似药进入者山德士、安进和三星Bioepis颠覆定价,但必须在PBM回扣动态中获得处方集准入。以山德士-安进恩利诉讼为例的反竞争策略诉讼强调了法律审查的加剧。赛诺菲、SciRhom和Cullinan Therapeutics等中等规模创新者探索口服细胞因子抑制剂或双特异性抗体,以捕获难治性疾病中的未满足需求。

数字和AI集成现在塑造研发生产力;Recursion Pharmaceuticals从英伟达获得5000万美元以加速免疫途径的表型筛选。战略合作将生物技术敏捷性与大制药商业化实力结合,这一趋势可能在支付方要求可证明价值时持续。组合广度、制造规模和现实世界证据生成仍然是关节炎药物市场的决定性成功因素。

关节炎药物行业领导者

-

艾伯维公司

-

安进公司

-

拜耳公司

-

勃林格殷格翰有限公司

-

百时美施贵宝公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Cullinan Therapeutics宣布获得欧洲药品管理局(EMA)批准,启动CLN-978在活动性难治性关节炎患者中的1期研究,定于2025年第二季度开始。

- 2025年4月:艾伯维宣布欧洲委员会批准RINVOQ(upadacitinib)用于治疗患有巨细胞动脉炎的成人,扩展其在关节炎之外的治疗用途。

- 2024年6月:Celltrion公布其CT-P47的积极3期结果,这是一种针对RoActemra的生物类似药,用于中重度关节炎(RA)患者。

- 2024年4月:Kiniksa Pharmaceutical Ltd公布其abiprubart针对关节炎的2期临床试验队列4的发现。Abiprubart是一种研究性人源化抗CD40单克隆抗体,旨在阻断CD40与其配体CD154之间的相互作用。

全球关节炎药物市场报告范围

关节炎是一种导致身体关节疼痛和炎症的自身免疫疾病。它主要影响手、腕、肘、膝和踝关节。它还影响心脏和呼吸系统,是一种全身性疾病。因此它在受影响区域表现出肿胀、发红和温热症状。治疗关节炎的药物包括NSAIDs、皮质类固醇、DMARDs、生物制剂和镇痛剂,它们有助于减少炎症、抑制免疫系统和缓解疼痛。

关节炎药物市场按分子类型、药物类别、销售渠道和地理区域进行细分。按分子类型,市场分为药物和生物药物。按药物类别,市场分为非甾体抗炎药(NSAIDs)、疾病修饰抗风湿药(DMARDs)、皮质类固醇、镇痛剂和其他药物类别。按销售渠道,市场分为处方药和非处方药(OTC)。按地理区域,市场分为北美、欧洲、亚太地区、中东和非洲以及南美洲。该报告还涵盖了全球重要地区17个国家的估计市场规模和趋势。该报告提供上述细分市场的价值(美元)市场规模和预测。

| 药物 |

| 生物药物 |

| 非甾体抗炎药(NSAIDs) |

| 疾病修饰抗风湿药(DMARDs) |

| 皮质类固醇 |

| 镇痛剂 |

| 其他药物类别 |

| 口服 |

| 注射 |

| 外用 |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按分子类型 | 药物 | |

| 生物药物 | ||

| 按药物类别 | 非甾体抗炎药(NSAIDs) | |

| 疾病修饰抗风湿药(DMARDs) | ||

| 皮质类固醇 | ||

| 镇痛剂 | ||

| 其他药物类别 | ||

| 按给药途径 | 口服 | |

| 注射 | ||

| 外用 | ||

| 按终端用户 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

关节炎药物市场目前的规模是多少?

市场在2025年达到370.8亿美元,预计到2030年以4.57%的复合年增长率达到463.6亿美元。

哪个细分市场领导关节炎药物市场?

生物药物占据68.11%的份额,是增长最快的细分市场,以8.92%的复合年增长率增长至2030年。

生物类似药如何影响定价动态?

生物类似药阿达木单抗已经占据23%的美国份额,在一年内推动修美乐收入下降34%,并推动原研药转向激进折扣和管线多元化。

哪个地区增长最快?

亚太地区以9.27%的最高区域复合年增长率增长,受益于扩展的医疗基础设施、支持性采购政策和可支配收入增长。

哪些政策正在改善患者可负担性?

美国《通胀削减法案》的医保D部分2,000美元上限和中国带量采购计划等措施正在降低自付费用并扩大生物制剂可及性。

页面最后更新于: