血栓药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 28.2 十亿美元 |

| 市场规模 (2030) | 41.23 十亿美元 |

| 增长率 (2025 - 2030) | 8.00% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence血栓药物市场分析

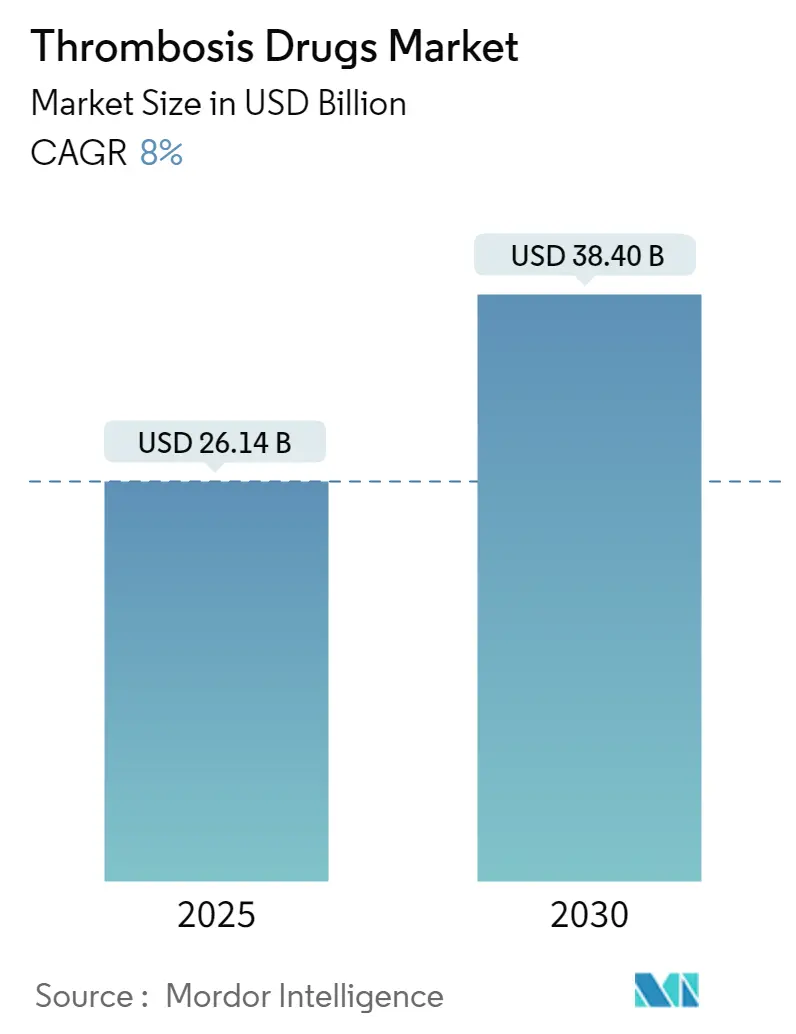

血栓药物市场规模在2025年为261.4亿美元,预计到2030年将达到384.0亿美元,在预测期内以8.0%的复合年增长率增长。预期寿命延长、静脉血栓栓塞症(VTE)发病率上升以及直接口服抗凝剂(DOACs)的加速采用正在支撑稳定需求。首创XI因子抑制剂的监管批准,以及人工智能风险分层工具,正在重新构建超越华法林和肝素的治疗选择。医院在急性护理中继续青睐快速起效的注射剂,而门诊每日一次口服DOACs的使用已成为常规标准。对即将到来的专利悬崖的竞争性回应包括围绕更安全的作用机制进行整合,以及旨在在从品牌药转向仿制药过程中维持忠诚度的折扣项目。

关键报告要点

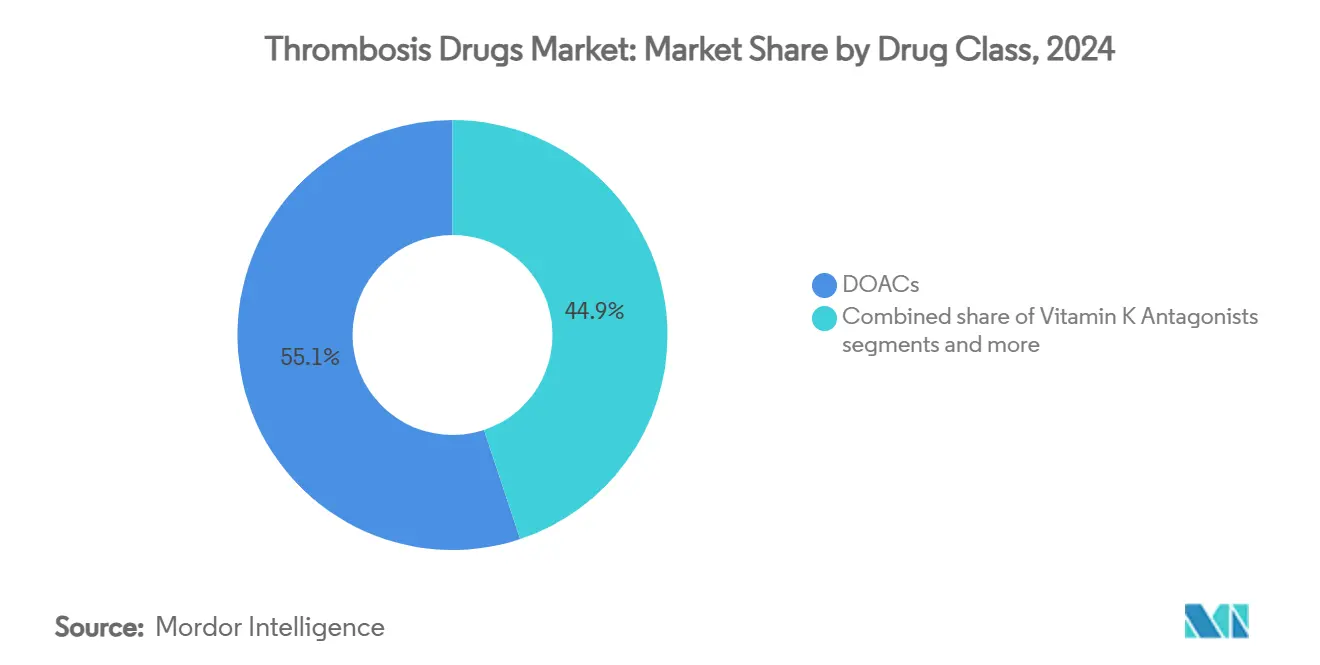

按药物类别分,DOACs在2024年占据血栓药物市场55.1%的份额,而XI因子抑制剂预计到2030年将以8.61%的复合年增长率扩张。

按疾病类型分,深静脉血栓在2024年以31.81%的份额领先血栓药物市场规模;肺栓塞预计到2030年将以8.43%的复合年增长率增长。

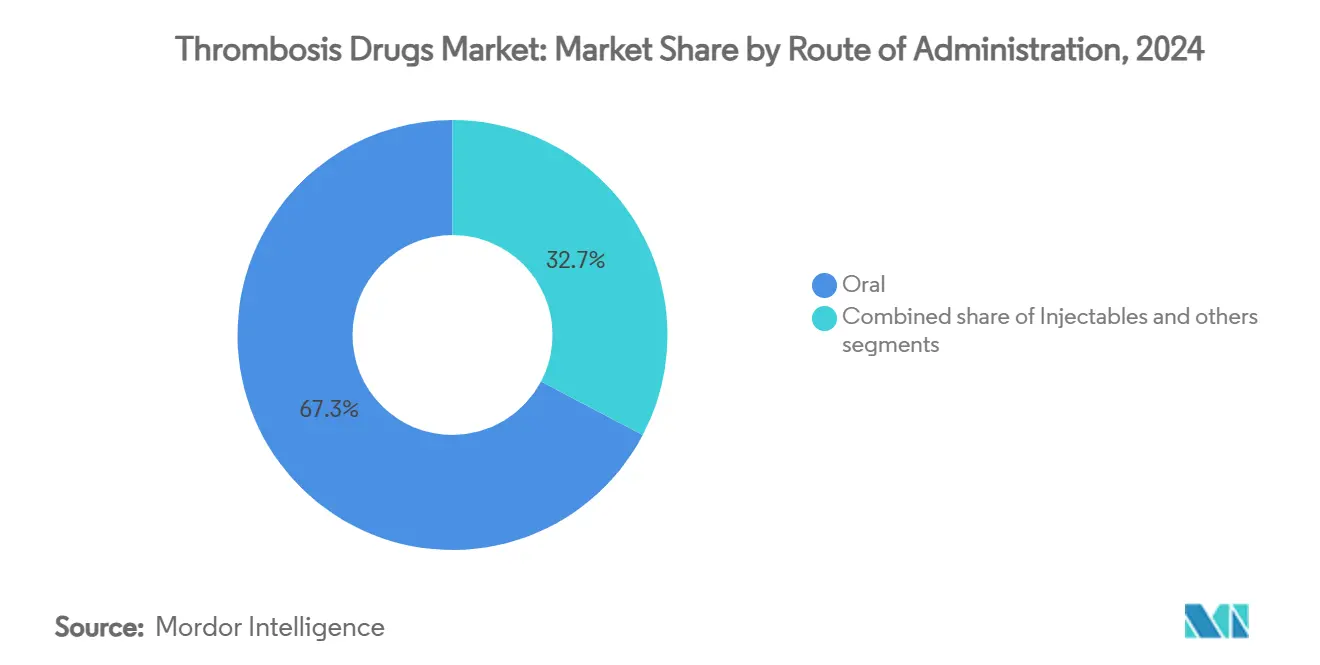

按给药途径分,口服产品在2024年占据血栓药物市场规模的67.3%,而注射剂预计到2030年将以8.26%的复合年增长率增长。

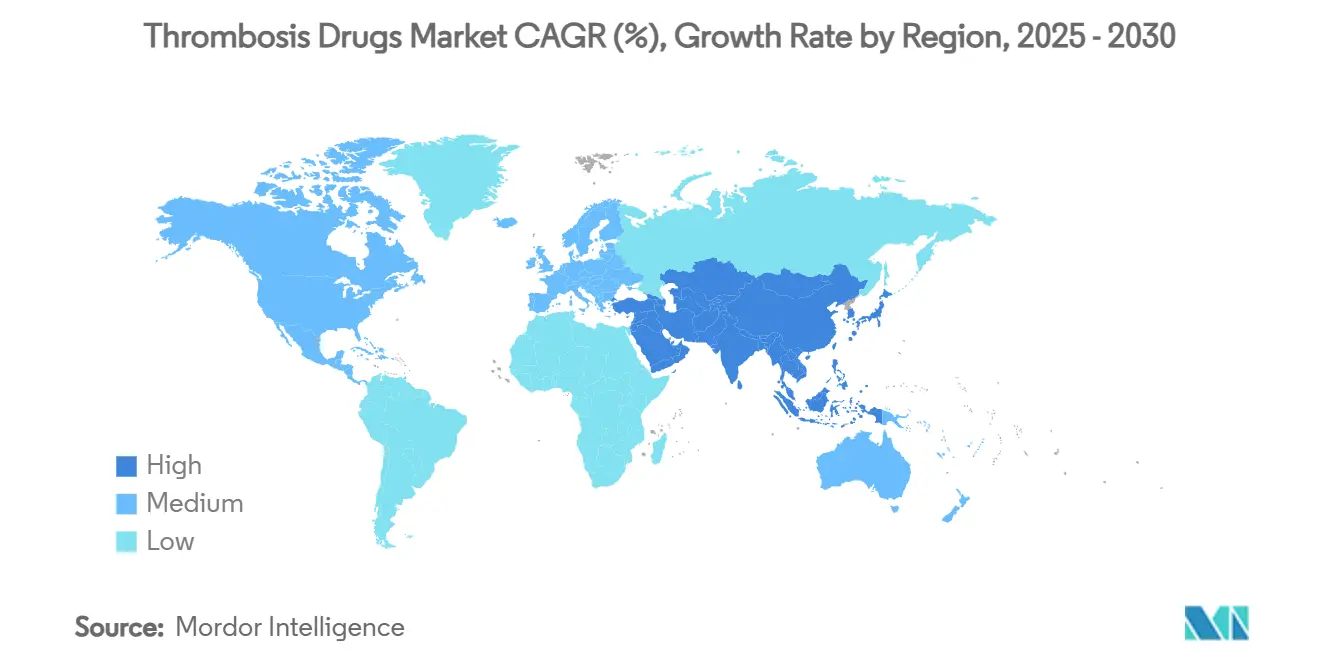

按地域分,北美在2024年持有血栓药物市场38.2%的份额;亚太地区是增长最快的地区,到2030年复合年增长率为7.93%。

全球血栓药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 静脉血栓栓塞症(VTE)患病率上升 | +2.1% | 全球,集中在北美和欧洲的老龄化人口 | 长期(≥4年) |

| 直接口服抗凝剂(DOACs)的快速采用 | +1.8% | 北美和欧洲领先,亚太地区跟随 | 中期(2-4年) |

| 手术量增长和围手术期预防需求 | +1.4% | 全球,由亚太地区医疗保健扩张推动 | 中期(2-4年) |

| XI因子抑制剂管线承诺降低出血风险 | +1.2% | 北美和欧洲早期采用,全球扩张 | 长期(≥4年) |

| COVID引发的住院血栓预防协议 | +0.8% | 全球,在医院系统中持续影响 | 短期(≤2年) |

| 基于AI的风险分层扩展实现靶向治疗 | +0.6% | 北美和欧洲领先,亚太地区选择性采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

VTE患病率上升

预期寿命延长和癌症生存率激增提升VTE发病率,使长期抗凝治疗成为慢性疾病护理的重要组成部分。肺癌患者面临的肺栓塞率大约是人群基线的六倍,为更安全的口服药物创造了持久需求[1]来源:张益文等,"肺癌与肺栓塞关联的研究进展",《心胸外科杂志》,journal.cardiothoracsurg.com。医院通过在肿瘤治疗路径中嵌入血栓协议来应对,将抗凝治疗从偶发性转向持续性管理。

DOACs的快速采用

来自ROCKET-AF和ARISTOTLE的证据继续推动处方者对利伐沙班和阿哌沙班的信心。百时美施贵宝和辉瑞在2024年第四季度录得Eliquis销售额32亿美元。即将于2026年1月生效的Medicare谈判价格降低患者自付费用,在不损害利润率的情况下扩大资格范围。

手术量增长和围手术期预防

选择性和创伤外科手术在亚太地区增长最快,低分子肝素(LMWHs)将房颤病例的住院时间从3.3天缩短至2.4天。门诊当日手术程序增强了对可预测注射剂的需求,这些注射剂在手术和门诊预防之间起桥梁作用。

XI因子抑制剂管线扩展

在II期研究中,abelacimab与利伐沙班相比,主要或临床相关出血减少了67%[2]来源:Anthos Therapeutics,"Abelacimab 150mg证明出血减少67%",Anthostherapeutics.com。诺华通过9.25亿美元收购获得该候选药物,这突出了行业超越DOAC安全限制的意图。

制约因素影响分析

| 制约因素 | (约)%对复合年增长率预测的影响 | 地域相关性 | 影响时间线 |

|---|---|---|---|

| 新型抗凝剂的高成本 | -1.5% | 全球,对价格敏感的新兴市场影响急剧 | 中期(2-4年) |

| 专利到期和仿制药侵蚀 | -1.2% | 主要在北美和欧洲,扩散至全球市场 | 短期(≤2年) |

| 安全性担忧 - 大出血和有限的逆转剂 | -0.9% | 全球,发达市场监管关注 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新型抗凝剂的高成本

标价往往远超华法林,抑制价格敏感地区的采用。百时美施贵宝和辉瑞现在直接以40%的折扣向患者销售Eliquis,将月费用降至346美元。Medicare谈判等政策转变表明更广泛的价格压力即将到来。

专利到期和仿制药侵蚀

FDA在2025年3月批准仿制利伐沙班导致拜耳Xarelto销售额在2025年第一季度下降31%。Eliquis在2028年也面临类似的侵蚀,迫使创新者将投资组合迁移至下一代资产。

细分分析

按药物类别:DOAC主导地位及XI因子势头

DOACs在2024年获得血栓药物市场55.1%的份额,代表血栓药物市场规模中144亿美元的部分,在简化给药和较少监测需求的支持下扩张。XI因子抑制剂预计将以8.61%的复合年增长率攀升,转化出血厌恶的临床医生和患者。

肝素和LMWHs为住院患者桥接和肿瘤治疗协议保持相关性。维生素K拮抗剂退至资源有限的环境,而溶栓剂在中风和大量肺栓塞急症中保留利基作用。每月一次皮下XI因子制剂的到来可能模糊传统的口服与注射界限,重新构建血栓药物市场内的竞争格局。

备注: 购买报告后可获得所有单个细分的细分份额

按疾病类型:DVT领先对抗PE快速增长

深静脉血栓在2024年占血栓药物市场规模的31.81%,由指南强制的骨科手术后抗凝治疗推动。肺栓塞预计将以8.43%的复合年增长率最快扩张,受改进的CT血管造影诊断推动。

肺栓塞反应团队(PERTs)的采用标准化快速治疗,而癌症相关血栓随着生存率上升获得关注。房颤患者的中风预防仍然是高价值应用,特别是XI因子安全性数据承诺更广泛的资格。

按给药途径:口服普遍性与注射复苏

口服治疗在2024年代表血栓药物市场规模的67.3%。长效每日一次制剂加强依从性,特别是在门诊房颤管理中。

医院依赖LMWHs和未分离肝素的即时起效和快速逆转。管线资产如每周皮下XI因子抑制剂可能提供无需口服的替代方案,将便利性与快速滴定相结合,为血栓药物市场内的注射剂带来新的突出地位。

备注: 购买报告后可获得所有单个细分的细分份额

按销售渠道:医院领先,数字化扩张

医院药房在2024年产生46.8%的价值,与急性护理启动相关。零售店支持慢性管理,而在线药房随着远程医疗使数字处方正常化,正以8.09%的复合年增长率发展。

直接面向消费者的折扣项目绕过传统福利管理者,专业药房整合依从性应用程序,向临床医生传输给药数据。这种混合模式正在重塑血栓药物市场的最后一公里交付经济学。

地域分析

北美的报销系统和早期DOAC采用锚定了2024年血栓药物市场38.2%的份额。联邦价格谈判旨在平衡可负担性与创新,可能在不妨碍研发投资的情况下扩大药物获取。

欧洲维持协调的临床指南,加速突破性制剂的整合;该地区显示出由老龄化人口支撑的持续中个位数增长。

亚太地区预计7.93%的复合年增长率,受益于基础设施升级和更高的选择性手术量。中国的分级医院改革和印度的Ayushman Bharat计划扩大了保险队列,而日本的超老龄社会维持了高人均抗凝剂使用。拉丁美洲、中东和非洲虽然落后,但显示出不断上升的认识活动和进口仿制药降低了准入门槛,逐渐扩大其在血栓药物市场的足迹。

竞争格局

知识产权到期正在将权力倾向于管线而非当前品牌。百时美施贵宝-辉瑞的Eliquis联盟体现了规模经济方法,但其2028年独占性日落推动合作伙伴探索下一波目标。拜耳在看到Xarelto收入因仿制药压力而下滑后,转向心脏代谢多元化。

诺华收购Anthos Therapeutics将abelacimab定位为XI因子领域的旗舰进入者,而强生将milvexian推进到多个适应症的III期。该领域见证了战略合作的日益普及,将分子创新与数字风险分层平台配对,以加深临床粘性。

仿制药制造商Lupin和Taro利用新获得的批准,使付款方能够快速转换到低成本选择。因此,市场竞争者竞相提供差异化的出血特征或捆绑护理生态系统,重申未来的竞争力取决于整体血栓管理解决方案而非药物疗效。

血栓药物行业领导者

-

勃林格殷格翰有限公司

-

强生公司

-

赛诺菲公司

-

辉瑞公司

-

Laurus Lab(Aspen Pharmacare Holdings Limited)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:百时美施贵宝和辉瑞开始直接面向消费者以40%折扣销售Eliquis

- 2025年3月:FDA批准首批来自Lupin和Taro的利伐沙班仿制药,引发即时价格竞争

全球血栓药物市场报告范围

根据报告范围,血栓是由于血小板、蛋白质和细胞的粘附而在心脏内部或血管壁上形成的血凝块。血栓被认为是老年患者发病率和死亡率的主要来源。已确定血栓是由于某些心血管疾病引起的,这些疾病是由于年老或肥胖造成的。

血栓药物市场按药物类别、疾病类型、销售渠道和地域细分。按药物类别,市场细分为Xa因子抑制剂、肝素、P2Y12血小板抑制剂和其他药物类别。按疾病类型,市场细分为肺栓塞、房颤、深静脉血栓和其他疾病类型。按销售渠道,市场细分为医院药房、零售药房和在线药房。按地域,市场细分为北美、欧洲、亚太、中东和非洲以及南美。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(美元)。

| 直接口服抗凝剂(DOACs) |

| 肝素及低分子肝素 |

| 维生素K拮抗剂 |

| 溶栓剂/纤维蛋白溶解剂 |

| P2Y12血小板抑制剂 |

| XI/XII因子抑制剂(新兴) |

| 其他 |

| 深静脉血栓 |

| 肺栓塞 |

| 房颤 |

| 外周动脉疾病 |

| 中风和短暂性脑缺血发作 |

| 其他 |

| 口服 |

| 注射 |

| 外用 |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 邮购药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按药物类别(价值) | 直接口服抗凝剂(DOACs) | |

| 肝素及低分子肝素 | ||

| 维生素K拮抗剂 | ||

| 溶栓剂/纤维蛋白溶解剂 | ||

| P2Y12血小板抑制剂 | ||

| XI/XII因子抑制剂(新兴) | ||

| 其他 | ||

| 按疾病类型(价值) | 深静脉血栓 | |

| 肺栓塞 | ||

| 房颤 | ||

| 外周动脉疾病 | ||

| 中风和短暂性脑缺血发作 | ||

| 其他 | ||

| 按给药途径(价值) | 口服 | |

| 注射 | ||

| 外用 | ||

| 按销售渠道(价值) | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 邮购药房 | ||

| 按地域(价值) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

血栓药物市场目前的规模是多少?

血栓药物市场规模在2025年为261.4亿美元。

哪个药物类别在血栓药物市场中领先?

直接口服抗凝剂持有55.1%的市场份额,使其成为领先类别。

XI因子抑制剂将增长多快?

XI因子抑制剂预计在2025年至2030年间实现8.61%的复合年增长率。

为什么肺栓塞是增长最快的疾病细分?

改进的CT血管造影诊断和广泛的血栓预防协议正在加速治疗量。

页面最后更新于: