零售分析市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 6.88 十亿美元 |

| 市场规模 (2030) | 8.44 十亿美元 |

| 增长率 (2025 - 2030) | 4.23% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence零售分析市场分析

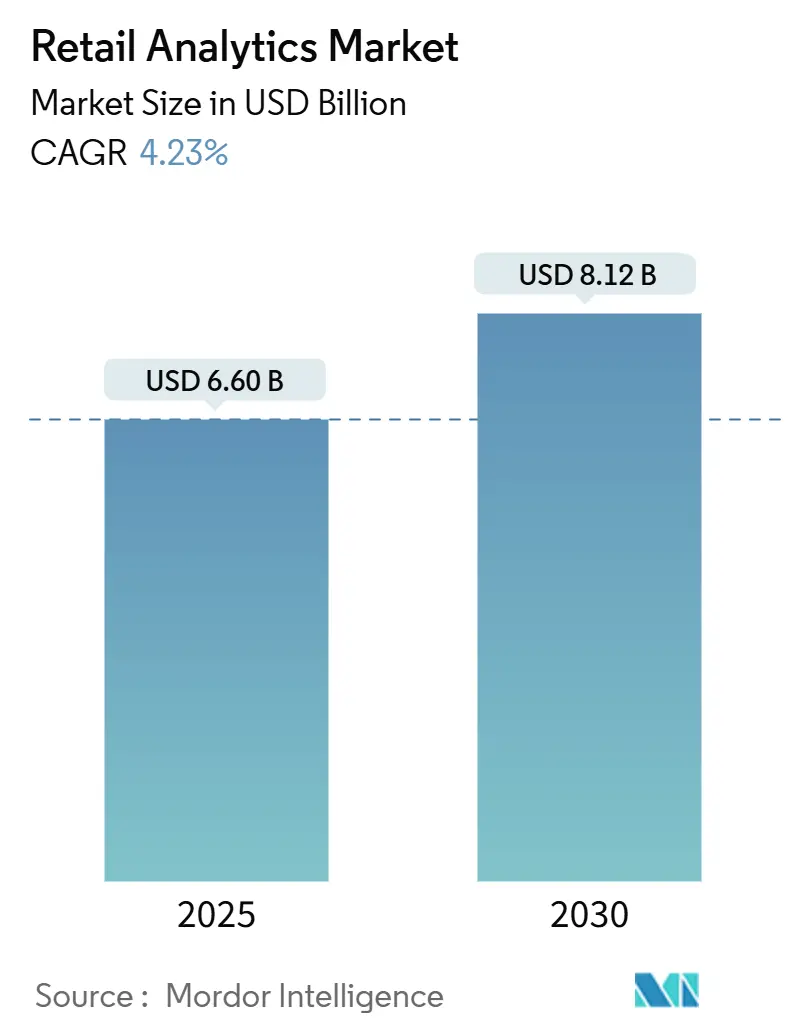

零售分析市场规模预计在2025年为66亿美元,预计到2030年将达到81.2亿美元,期间复合年增长率为4.23%。更广泛的全渠道商务、激增的数据量以及AI驱动决策引擎的快速采用正鼓励零售商将分析嵌入日常流程中。云交付模式正在降低拥有成本并缩短部署周期,这使得中等规模连锁店能够获得曾经仅限于全球领导者的能力。实时个性化、预测性库存工具和先进的促销优化正在提升转化率和订单盈利能力,即使在利润率收紧的情况下也是如此。竞争优势正转向集成预测性、规范性和生成性能力的平台,表明分析已从可选支出转变为基本零售要求。[1]Adobe Staff, "Adobe 2025 AI and Digital Trends Report," Adobe, adobe.com

关键报告要点

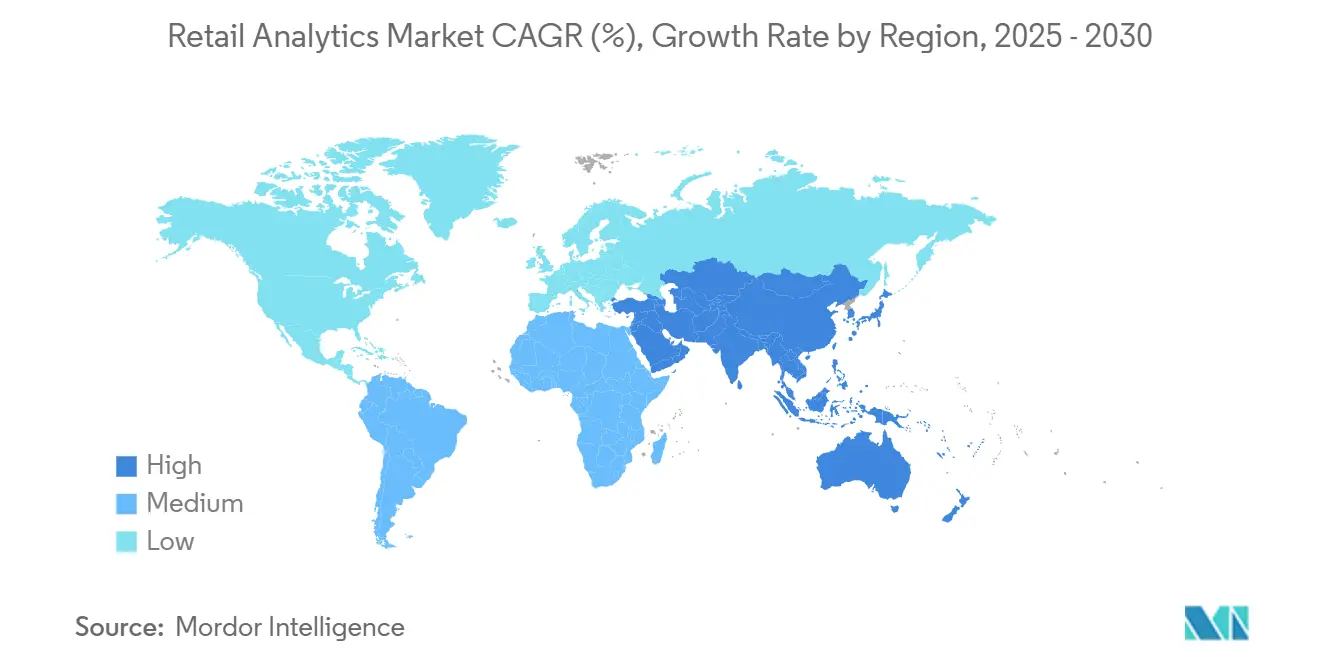

- 按地理位置,北美在2024年占收入的38.20%,而亚太地区预计将以6.30%的复合年增长率记录最快扩张至2030年。

- 按解决方案,软件在2024年占支出的73.00%;服务代表最快增长路径,复合年增长率为7.80%至2030年。

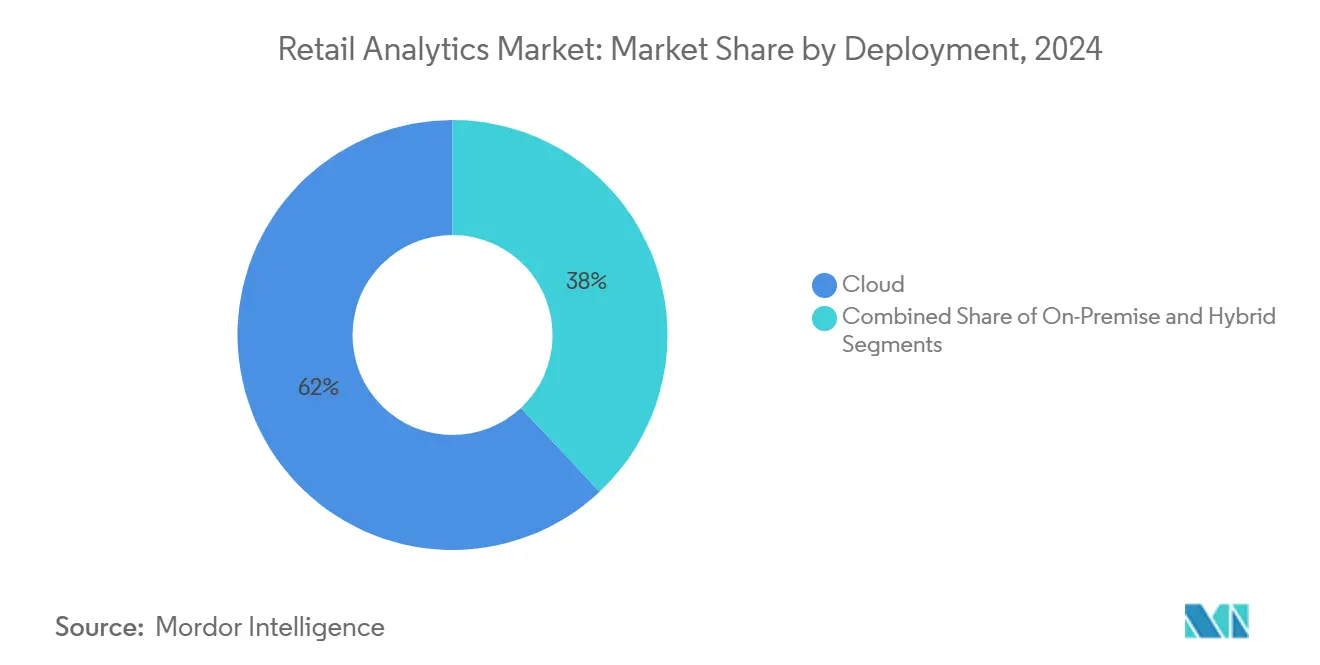

- 按部署方式,云实施在2024年占活动的62.00%,预计在展望期内以9.60%的复合年增长率上升。

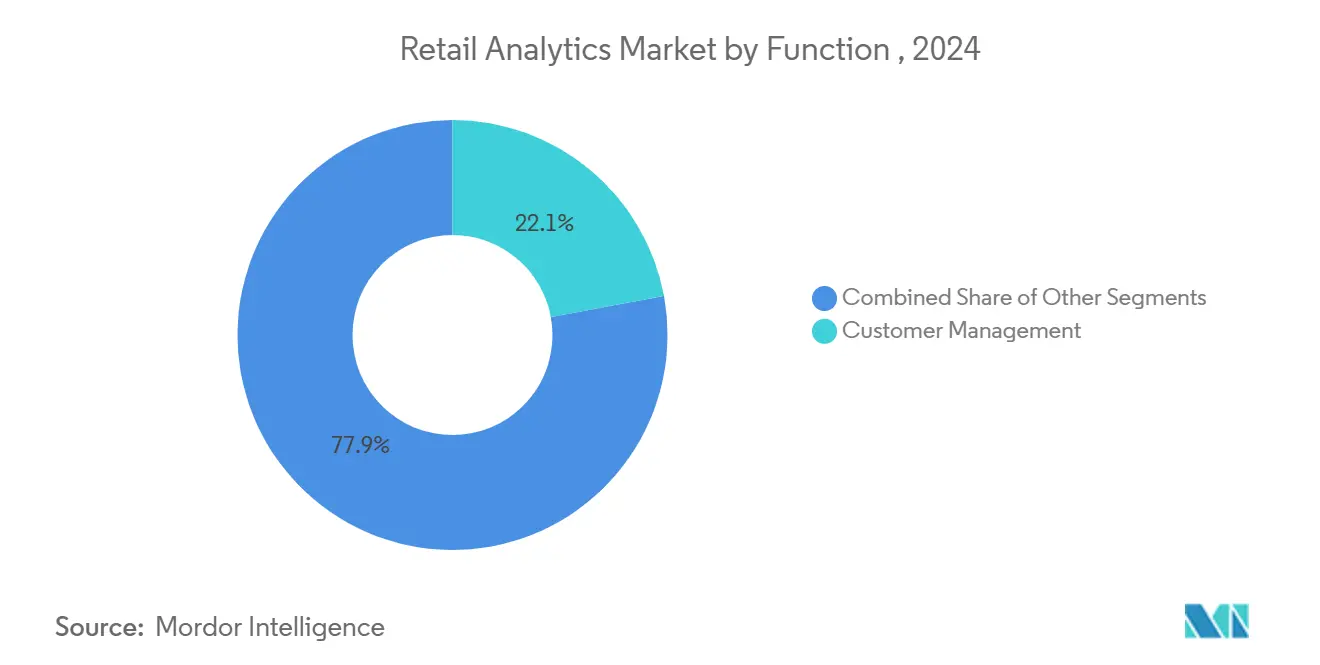

- 按功能,客户管理分析在2024年占据22.12%的份额,而营销和商品销售分析正朝着8.20%的复合年增长率最大幅度提升。

- 按零售格式,纯电商运营商在2024年以60.00%的渗透率领先,并应继续以9.20%的复合年增长率超越其他格式至2030年。

全球零售分析市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全渠道数据量爆炸 | +1.2% | 全球;在北美和欧洲最高 | 中期(2-4年) |

| 用于实时规范性洞察的AI/ML进步 | +1.0% | 北美、欧洲、先进亚太市场 | 长期(≥4年) |

| 云分析采用降低拥有成本 | +0.9% | 全球;在北美早期采用 | 短期(≤2年) |

| 对超个性化购物旅程的需求 | +0.8% | 北美、欧洲、城市亚太中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全渠道数据量爆炸

零售商现在摄取大量交易、行为和社交信号数据池,这些数据池规模超过往年,并要求可扩展的分析平台。数据增长的速度促使对统一数据湖的投资,该数据湖整合门店、电商和第三方数据源,以支持近实时报告。掌握快速模式识别的运营商改善定价敏捷性,提升需求预测精度,并提高库存周转率,这些共同推动毛利率提升。管理这种激增也加速了云需求,因为弹性基础设施防止高峰事件期间的性能瓶颈。因此,分析成熟度成为商业韧性的晴雨表。

实现实时规范性洞察的AI/ML进步

机器学习驱动的需求感知正在减少供应链错误和错失的销售机会,而计算机视觉应用将智能扩展到销售现场。将AI嵌入推荐引擎的零售商捕获新的交叉销售收入流,并在输出从描述性仪表板转向自动化决策时提高客户终身价值。融合语言、视觉和结构化数据的多模态模型产生统一的智能层,打破功能孤岛。这些转变正在重新定义零售商寻求的人才档案,并重塑供应商选择标准,现在重点关注预构建的、可解释的模型。

云分析采用降低总拥有成本

基于订阅的定价将成本与使用情况对齐,允许季节性贸易商在不过度投资利用不足的硬件的情况下灵活调整容量。持续的软件更新消除了对破坏性升级项目的需求,使零售商能够更快地采用生成式AI等新功能。云生态系统改善合作伙伴间的数据共享,支持协作预测和供应商管理库存计划。此外,内置的安全和合规工具减轻了新兴隐私法规的负担,这对平衡多个司法管辖区的全球零售商至关重要。

对超个性化购物旅程的需求

消费者期望品牌实时预测意图,促使零售商跨渠道编排一对一体验。统一的客户档案为营销、商品销售和产品开发决策提供燃料,创造从发现到履约的一致旅程。整合位置和天气等上下文信号精调参与度,提高购物篮规模并减少客户流失。个性化还指导品类组合策划,实现保护利润率的有针对性降价。这一趋势强化了强大客户数据架构与收入增长之间的战略联系。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私法规和合规成本 | -0.7% | 欧洲、北美;全球扩张 | 中期(2-4年) |

| 遗留IT堆栈和分析技能差距 | -0.6% | 全球;在新兴市场更重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

数据隐私法规和合规成本

日益严格的隐私法律如GDPR和CCPA迫使零售商重新设计数据管道以维护同意和最小化规则。现代化预算现在将越来越大的份额分配给加密和管理敏感信息的安全工具,从而将资金从分析创新中转移出去。跨境零售商面临复杂的合规矩阵,这延长了全球部署的部署周期。隐私设计框架有助于减少监管风险,但也限制了数据粒度,这可能限制高严格性市场中高级分析的范围。因此,保护要求与分析雄心之间的相互作用仍然是关键的战略平衡行为。[2]RIB Software, Top 10 Analytics & Business Intelligence Trends For 2025,

RIB Software, December 23, 2024, rib-software.com.

遗留IT堆栈和分析技能差距

许多长期运营的连锁店运营分散的销售点、库存和忠诚度系统,这些系统抗拒无缝数据交换,从而延迟高级分析项目。将现代云平台与本地系统集成通常延长时间表并增加成本。复合技术债务的是缺乏能够桥接战略、数据工程和数据科学能力的人员。稀缺人才提高工资压力,可能减缓自主定价或基于计算机视觉的货架分析等复杂用例的推出。零售商正通过低代码工具和托管服务减轻风险,但约束仍然拖累采用速度。

细分分析

按部署方式:云获得动力,混合模式趋于成熟

云部署在2024年占项目的62.00%,将以9.60%的复合年增长率增长至2030年。订阅定价最大限度地减少资本承诺,弹性计算装备零售商处理促销高峰而不出现性能下降。尽管一些连锁店保留现场敏感数据以满足主权和延迟要求,但融合本地数据存储与云计算的混合架构正成为战略中间地带。这些混合设计减少了欺诈检测等关键任务工作负载的往返时间,同时利用云经济学进行分析模型训练。因此,部署选择越来越多地取决于工作负载特征,而不是一刀切的云优先或本地立场。

备注: 购买报告时提供所有单个细分的细分份额

按零售格式:电商玩家设定步伐

纯电商零售商在2024年占部署的60.00%,将继续以9.20%的复合年增长率超越其他格式。他们的数字原生架构使得能够快速采用预测模型,而无需遗留集成障碍,允许他们在每次点击中完善体验。实体运营商通过添加传感器、RFID和计算机视觉来弥合数据差距,将店内行为转换为可操作的数据。全渠道连锁店采用统一商务分析,合并在线和店内洞察以改善跨渠道库存分配和履约路由。这些不同的优先级说明业务模式决定分析路线图,但所有格式都聚焦于对更快、更精细洞察的需求。[4]Number Analytics, 5 Data-Driven Omnichannel Solutions Transforming Retail Business Today,

Number Analytics, numberanalytics.com.

按功能:客户管理领先;营销加速

客户管理分析在2024年占总量的22.12%,因为品牌专注于获取效率、转化优化和终身价值扩张。统一数据平台为个性化优惠和内容的跨渠道参与引擎提供信息。营销和商品销售分析预计到2030年将以8.20%的复合年增长率推进,受动态定价和对实时需求信号做出反应的AI驱动促销算法推动。库存和供应链导向的分析也获得相关性,因为公司使用规范性洞察来使库存与全渠道订单保持一致。因此,决策支持工具正从孤立的部门部署转向企业级智能层,该智能层对齐规划、商品销售和履约。

备注: 购买报告时提供所有单个细分的细分份额

按解决方案:软件主导,服务增长

软件平台在2024年占支出的73.00%,强调了对支持多个零售功能而不产生线性成本增加的可扩展引擎的偏好。供应商为客户细分、需求预测和价格优化嵌入AI模块,这增强了软件的吸引力。服务子细分以7.80%的复合年增长率扩张,因为零售商承认仅凭算法无法在没有领域专业知识的情况下释放全部价值。托管分析、实施咨询和模型治理支持现在占据项目预算的更大份额。采用基于结果的服务的零售商报告更快的价值实现时间,因为合作伙伴将洞察定制为业务目标而不是通用仪表板。[3]IBM Staff, "IBM to Update Revenue Categories within Reportable Segments," IBM, ibm.com

地理分析

北美在2024年以38.20%的收入份额领导零售分析市场,得到强大的云基础设施、深度电商渗透和与领先分析供应商的接近性支持。美国零售商计划在2025年提高技术预算,将最大分配指向客户数据平台和基于AI的决策引擎。加拿大略有落后但大力投资客户分析以在成熟市场中实现差异化,而墨西哥强调供应链优化以应对物流波动。

亚太地区将以6.30%的复合年增长率至2030年发布最快增长,受爆炸性电商增长、智能手机采用增加和雄心勃勃的数字化转型计划推动。中国开创社交商务分析,整合支付、配送和社区参与数据,产生端到端洞察循环。印度的多样化消费者景观鼓励零售商部署预测模型,在城市和农村地区量身定制品类组合。日本和韩国强调基于店铺的分析,如计算机视觉客流测量,以振兴实体门店。

欧洲以英国、德国和法国复杂的零售系统为支撑保持有意义的足迹。严格的隐私规则推动采用平衡数据居住与云可扩展性的混合部署。可持续性分析正在获得牵引力,因为零售商使用环境指标指导采购和包装决策。拉丁美洲增长集中在巴西和阿根廷,分析帮助管理货币波动和优化本地化促销。中东和非洲仍然较小但在以色列和阿拉伯联合酋长国等市场活跃,奢侈品零售和旅游业加速客户体验分析的采用。

竞争格局

零售分析市场显示中等集中度。SAP、IBM、甲骨文和微软等企业软件提供商利用根深蒂固的ERP和云关系来交叉销售跨越规划、商品销售和履约的分析模块。包括Blue Yonder、RetailNext和Dunnhumby在内的零售专业供应商凭借更深入的功能手册竞争,这些手册涉及定价、货架优化和客户旅程映射。云超大规模厂商亚马逊网络服务和谷歌将原生BI工具与其基础设施打包,对独立平台提高价格性能压力。

竞争策略显示一体化套件和最佳品种组件之间的分裂。大型连锁店偏爱集成平台以减少供应商复杂性,而中型零售商采用模块化工具以获得快速回报。AI融入现在是基线期望。供应商嵌入自然语言查询、自动异常检测和情景建模,将原始数据转换为推荐行动,支持跨商品销售和营销的劳动生产力收益。专门从事统一商务分析、实时店铺监控或品类组合本地化的初创公司通过解决更广泛套件留下的痛点来确保立足点。整合很可能,因为现任者收购利基玩家来填补能力差距。

监管合规和数据主权增加了差异化层,因为提供预配置隐私控制的供应商吸引欧洲和跨国连锁店。整合第一方数据与第三方数据源的开放平台架构也受到重视,因为它们允许零售商在不进行大量编码的情况下扩展分析模型。这些趋势共同表明,供应商选择不仅取决于技术功能,还取决于提供快速、可衡量业务结果的能力。

零售分析行业领导者

-

SAP SE

-

IBM公司

-

甲骨文公司

-

Salesforce (Tableau)

-

SAS研究院

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:Salesforce以5.8亿美元收购PredictSpring,以加强全渠道参与分析。

- 2025年4月:甲骨文推出"Xstore Factor",为其零售云套件添加实时AI预测。

- 2025年3月:IBM重组收入类别,为零售客户的分析产品对齐数据安全。

- 2025年2月:ThoughtSpot推出情感分析模块,实时挖掘跨渠道客户反馈。

全球零售分析市场报告范围

零售分析是提供库存水平、供应链移动、消费者需求、销售等分析数据的过程,这些对营销和采购决策至关重要。它还提供详细的客户洞察,以及对组织业务和流程的洞察,包括改进的范围和需求。

零售分析市场按解决方案(软件和服务)、部署方式(云端和本地)、功能(客户管理、店内运营、供应链管理、营销和商品销售、其他)和地理位置(北美、欧洲、亚太地区、拉丁美洲、中东和非洲)进行细分。市场规模和预测以价值(美元)为所有上述细分提供。

| 软件 |

| 服务 |

| 云端 |

| 本地 |

| 混合 |

| 客户管理 |

| 店内运营 - 库存管理 |

| 店内运营 - 绩效管理 |

| 供应链管理 |

| 营销和商品销售 - 定价/收益 |

| 其他功能 - 运输管理 |

| 其他功能 - 订单管理 |

| 实体店 |

| 纯电商 |

| 全渠道零售商 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按解决方案 | 软件 | |

| 服务 | ||

| 按部署模式 | 云端 | |

| 本地 | ||

| 混合 | ||

| 按功能 | 客户管理 | |

| 店内运营 - 库存管理 | ||

| 店内运营 - 绩效管理 | ||

| 供应链管理 | ||

| 营销和商品销售 - 定价/收益 | ||

| 其他功能 - 运输管理 | ||

| 其他功能 - 订单管理 | ||

| 按零售格式 | 实体店 | |

| 纯电商 | ||

| 全渠道零售商 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

零售分析市场有多大?

零售分析市场规模预计在2025年达到66亿美元,并以4.23%的复合年增长率增长,到2030年达到81.2亿美元。

当前零售分析市场规模是多少?

2025年,零售分析市场规模预计达到66亿美元。

零售分析市场的关键参与者有哪些?

IBM公司、甲骨文公司、SAP SE、SAS研究院公司和Salesforce.com公司(Tableau Software公司)是在零售分析市场运营的主要公司。

零售分析市场中哪个地区增长最快?

北美预计在预测期内(2025-2030年)以最高复合年增长率增长。

哪个地区在零售分析市场中占最大份额?

2025年,欧洲在零售分析市场中占最大市场份额。

这份零售分析市场涵盖哪些年份,2024年的市场规模是多少?

2024年,零售分析市场规模估计为63.2亿美元。该报告涵盖零售分析市场历史市场规模年份:2019年、2020年、2021年、2022年、2023年和2024年。该报告还预测零售分析市场规模年份:2025年、2026年、2027年、2028年、2029年和2030年。

哪种部署模式获得最大牵引力?

云部署在2024年以62.00%的份额占主导地位,并以9.60%的复合年增长率增长。

零售分析中增长最快的功能细分是什么?

营销和商品销售分析预计到2030年将以8.20%的复合年增长率增长。

哪种零售格式在分析方面投资最重?

纯电商零售商拥有60.00%的使用率,并将数据优势转化为到2030年9.20%的增长步伐

页面最后更新于: