南非住宅房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

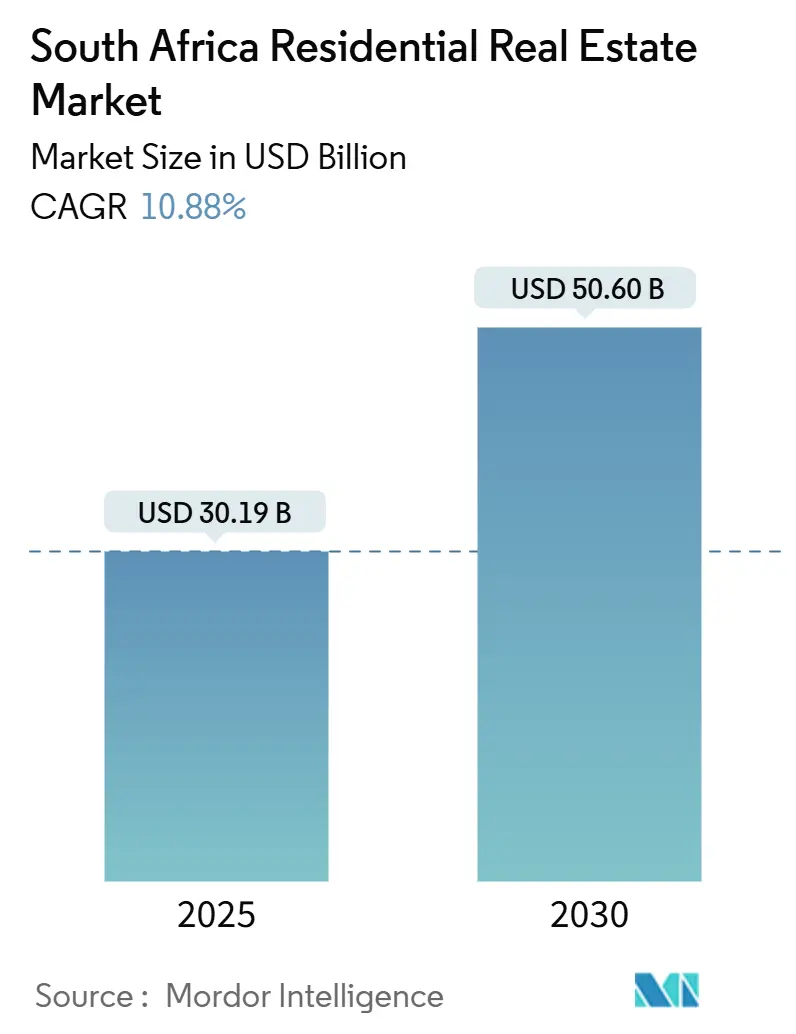

| 市场规模 (2025) | 30.19 十亿美元 |

| 市场规模 (2030) | 50.60 十亿美元 |

| 增长率 (2025 - 2030) | 10.88% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence南非住宅房地产市场分析

南非住宅房地产市场2025年价值301.9亿美元,预计到2030年将达到506.0亿美元,以10.88%的复合年增长率扩张。需求基础广泛,得益于不断扩大的首次置业金融补贴、向沿海二线城市远程工作迁移的增加,以及充满活力的房产科技生态系统缩短了交易时间。结构性的经济适用房短缺,特别是在豪滕省和西开普省,即使新项目以更快的速度开工建设,价格仍保持坚挺。货币政策宽松支持抵押贷款可负担性,而政府在153个项目上88.1亿美元的基础设施支出表明了对有服务土地和公用设施的持续供应。开发商越来越重视绿色建筑认证和混合用途格式,以匹配不断变化的生活方式偏好和较低的长期运营成本。

主要报告要点

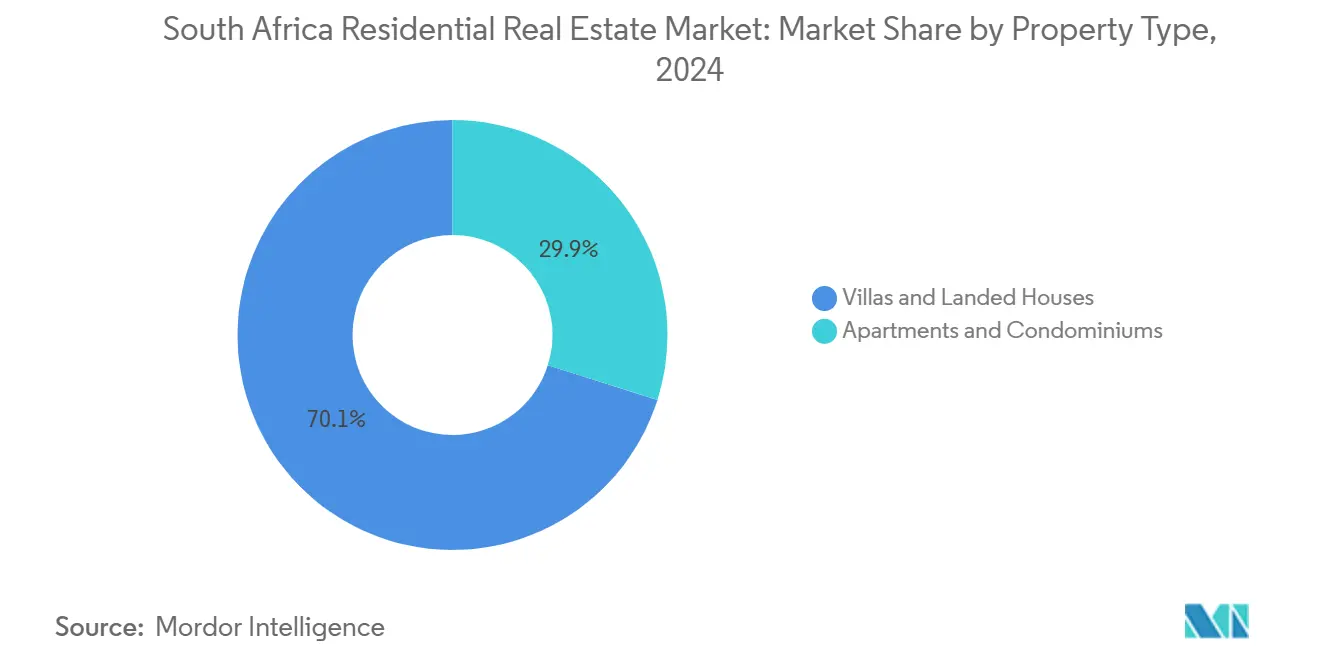

- 按房产类型,别墅和独栋住宅在2024年占据南非房地产市场70.12%的份额;公寓和共管公寓预计到2030年将以11.3%的复合年增长率扩张。

- 按价格区间,经济适用房在2024年控制了南非房地产市场44.3%的收入份额,而豪华房产预计到2030年将以11.4%的复合年增长率增长。

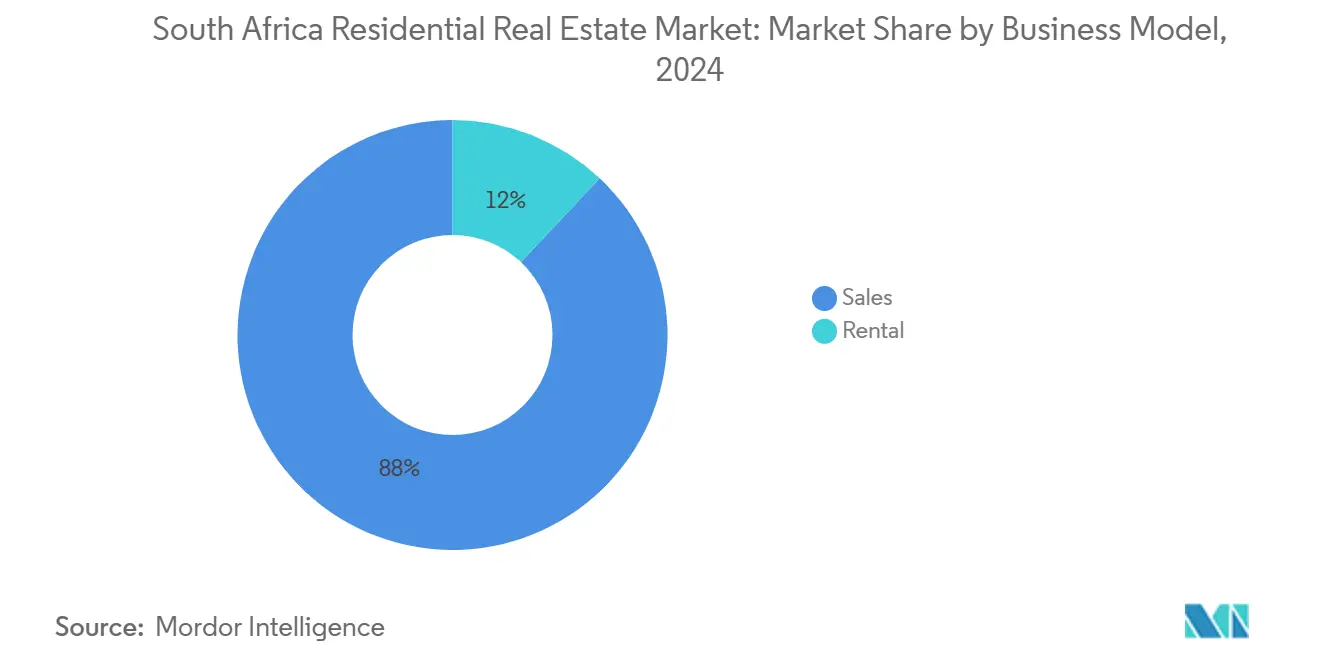

- 按商业模式,销售交易在2024年占据南非房地产市场活动的88.00%;租赁市场预计以11.9%的复合年增长率实现最快增长至2030年。

- 按销售模式,二手房交易在2024年占南非房地产市场规模的68.9%;一手新建房预计以12.0%的复合年增长率增长。

- 按重点城市,开普敦在2024年以22.41%的份额领先南非房地产市场,而布隆方丹预计到2030年将录得12.1%的复合年增长率。

南非住宅房地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 豪滕省和西开普省城市化过程中经济适用房结构性供应不足 | +2.1% | 豪滕省和西开普省,波及二线城市 | 中期(2-4年) |

| FLISP补贴扩展和证券化促进首次购房者 | +1.6% | 全国范围,集中在月收入3,501-22,000兰特群体 | 短期(≤2年) |

| 远程工作专业人士推动向沿海二线城市的半移民 | +1.1% | 西开普省沿海城镇、夸祖鲁-纳塔尔省、东开普省 | 中期(2-4年) |

| 通过分契产权股票的房地产投资信托转换推动以租养贷投资激增 | +0.8% | 拥有成熟分契产权开发的主要都市区 | 长期(≥4年) |

| 房产科技驱动的数字交易加速销售速度 | +0.7% | 全国范围,主要都市区早期采用 | 短期(≤2年) |

| 绿色认证开发吸引ESG养老资本 | +0.5% | 拥有绿色建筑委员会的主要城市 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

城市化过程中经济适用房结构性供应不足

持续涌入豪滕省和西开普省的人口继续超过新房供应,留下约230万套的缺口,保持价格底线坚挺。开发商倾向于更高利润率的细分市场,即使需求加剧,也加剧了入门级市场的短缺。政府基础设施计划和包容性分区目标旨在释放有服务的土地,但执行滞后保持了稀缺性溢价。这种不平衡维持了投资者对位置良好、结合社会影响和韧性收益项目的兴趣。省级合作伙伴关系,特别是在约翰内斯堡和开普敦,正在扩大项目管道,但无法消除近期供应短缺。

首次置业金融补贴扩展和证券化

经过改版的计划现在覆盖每户2,162至9,404美元,为月收入高达1,222美元的购房者提供抵押贷款准入。通过将这些贷款打包成可交易证券,银行更有效地循环资本,扩大批准信贷。开发商正在定制两居室单位以符合补贴门槛,加速新项目的预售。然而,省级执行仍然不均衡,因为市政规划积压可能减慢产权发放。地方层面的持续能力建设将决定补贴支持的需求多快转化为完成的转让[1]西开普省政府,《首次置业金融(FLISP)指南》,西开普省政府,westerncape.gov.za。

远程工作专业人士推动半移民

混合工作安排已经使技能员工摆脱了豪滕省核心区域的束缚,推动对赫曼努斯和巴利托等沿海目的地的新需求。二线城市受益于生活方式吸引力和相对较低的价格点,创造了当地住房开工的阶跃变化。市政当局必须扩大供水、卫生和光纤网络规模以适应涌入,否则可能出现瓶颈,抑制发展势头。早期预见这些变化的投资者在价格向都市区水平趋同时实现资本收益。这种迁移还使全国需求多元化,缓解传统城市节点的压力。

房产科技驱动的数字交易

由Investec Property Fund和Growthpoint Properties支撑的1,111万美元基金表明机构对房产科技解决方案的认可,这些解决方案使房源列表、尽职调查和支付数字化。初创公司正在推出AI驱动的估值工具和区块链产权验证,缩短交易周期并降低欺诈风险。较小的经纪公司无需大量分支机构投资即可获得全国覆盖,加剧竞争同时提高透明度。长期来看,较低的摩擦和更丰富的数据集应该提升南非房地产市场的整体流动性和价格发现。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 超过11%的最优贷款利率挤压抵押贷款可负担性 | -1.5% | 全国范围,对首次购房者影响严重 | 短期(≤2年) |

| 持续的限电推高建设成本并抑制情绪 | -1.0% | 全国范围,对建设密集地区影响严重 | 中期(2-4年) |

| 市政服务积压延迟规划批准 | -0.8% | 主要都市区和快速增长的二线城市 | 中期(2-4年) |

| 更严格的外汇管制和签证规定降低外国买家需求 | -0.6% | 具有国际吸引力的沿海城市和豪华住宅市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

超过11%的最优贷款利率挤压抵押贷款可负担性

即使南非储备银行在2025年将回购利率下调至7.25%,商业银行仍将最优贷款利率保持在11%以上以抵消信贷风险。每月还款拉伸家庭预算,延迟补贴范围内边际买家的购买决定。开发商看到从意向清单到签署销售合同的转化放缓,特别是对于定价接近66,700美元的单位。持续的通缩可能允许进一步降息,但窗口取决于财政整顿和全球市场稳定。

持续限电推高建设成本并抑制情绪

2024年的第6阶段停电迫使Attacq等房东每日花费9,474美元购买柴油,在需求高峰期这一数字飙升至28,417美元。建设工地承受类似的成本激增加上设备停机时间,延长项目进度。电力公司的维护计划正在改善稳定性,但开发商仍在可行性模型中考虑更高的意外费用。提升的能源风险抑制外国投资兴趣,推动运营商转向离网解决方案,为本已紧张的预算增加前期资本[2]Phillip de Wet,《限电对商业房地产成本影响》,Investec经济洞察,investec.com。

细分市场分析

按房产类型:别墅主导地位与公寓上升

别墅和独栋住宅在2024年占据南非房地产市场70.12%的份额,反映了对私人户外空间和封闭式安全的根深蒂固偏好。半移民热点地区的交易量激增,大型土地仍然可获得,强化了该细分市场的领导地位。然而城市土地稀缺和不断上升的建设成本鼓励紧凑布局,推动开发商考虑模块化设计和场外制造。机构房东也重新进入中等收入完全产权细分市场,将分散的房屋打包成租赁组合以获得收益稳定性。

公寓和共管公寓代表增长最快的细分市场,到2030年以11.3%的复合年增长率扩张。开发商利用分契产权法律预售单位,缓解项目融资并降低资产负债表风险。开普敦Longkloof或约翰内斯堡Sandton节点的混合用途区域融合住宅、零售和灵活办公,吸引重视便利性胜过地块大小的专业人士。智能家居功能和绿色建筑评级增强租户吸引力,而短期住宿平台创造辅助收入流,支撑承保假设。

按价格区间:经济适用房领先,豪华住宅激增

经济适用房在2024年占南非房地产市场份额的44.3%,得益于补贴支持的买家和庞大的需求管道。约翰内斯堡南部和比勒陀利亚东部的项目捆绑节约成本的设计,如共享服务和标准化装修,以满足价格上限。FLISP资格进一步加速吸收,将分阶段推出转变为完工前的售罄。然而开发商仍在与批准延迟和大宗服务贡献作斗争,这可能侵蚀微薄利润。

豪华住宅预计以11.4%的复合年增长率增长,在价格区间中最高。兰特疲软为用硬通货支付的外国买家放大价值,而国内高净值个人使用优质住宅作为通胀对冲。Clifton和Zimbali的沿海景观走廊仍被紧紧持有,培育支撑定价的稀缺性溢价。开发商通过礼宾服务、健康设施和艺术策划的公共区域进行差异化,形成相对于建设成本维持超额回报的声誉溢价[3]Marius Reitz,《2025年南非绿色建筑趋势》,南非绿色建筑委员会,gbcsa.org.za。

按商业模式:所有权传统与租赁动力

销售交易在2024年保持88.00%的主导地位,反映了将房产所有权作为财富储备的文化重视。抵押贷款机构推出固定利率选项以缓解利率波动担忧,鼓励承诺买家。在乡镇规模上,储蓄俱乐部继续大量购买相邻地块,保持社区联系并促进增量建设计划,使所有权模式即使在较低收入群体中也保持相关性。

然而,租赁市场以11.9%的复合年增长率增长,是南非房地产市场未来叙事的核心。机构化建造出租计划,如Barlow Park在Sandton的750套单位第一阶段,展示了专业管理、安全和设施的规模经济。养老基金青睐可预测的现金流,而租户欣赏全套服务生活和流动性灵活性。围绕长期租赁保护和押金处理的监管清晰进一步使该行业专业化。

按销售模式:存量房与新建房需求

二手房在2024年占南非房地产市场规模的68.9%,反映了成熟郊区深度转售流动性。成熟的基础设施和经过验证的学区鼓励房主流动,维持经纪管道。尽管如此,产权证积压和估值差异有时会阻碍顺利交割,促使数字化产权转让工具简化风险检查和工作流程。

一手新建房以12.0%的复合年增长率增长最快,因为消费者寻求老房子缺乏的节能布局和社区设施。开发商将太阳能光伏、灰水回收和高速光纤作为标准配置,回应买家对成本确定性和可持续性的优先考虑。预售机制锁定建设融资,释放现金用于在新兴半移民走廊的土地储备,那里需求仍然强劲。

地理分析

开普敦的稳固地位源于一贯的服务交付、宜人的气候和不断上升的国际知名度。西开普省政府快速审批规划许可,帮助开发商缩短上市时间。2024年大西洋海岸豪华顶层公寓创下新的价格基准,这一势头延续到2025年,因为供应仍然紧张。机构投资者向绿色认证混合用途项目注入资本,通过包容性住房让步释放额外密度,加强可持续增长。

布隆方丹的高复合年增长率轨迹捕捉了南非房地产市场不断变化的人口结构图。相对较低的土地成本允许更大的建筑面积,吸引寻求宽敞居住而无都市拥堵的家庭和政府官员。学生人口的稳定扩张支撑租赁吸收,而大宗供水和电力的市政升级增强投资信心。开发商正在播种整合学校、诊所和零售的分阶段乡镇,创造吸引房主和租户的新郊区节点。

豪滕省都市区仍然关键,支撑企业租户和复杂的金融服务。然而,随着知识工作者迁移到生活方式城镇,反向迁移正在稀释他们的份额。约翰内斯堡通过Maboneng等内城区域的城市再生作出回应,将工业仓库改造成面向创意人员和企业家的阁楼。比勒陀利亚依靠外交使团和政府部门维持住房需求,而德班强调海滨重建以重启旅游主导的增长。需求的地理分散强调了组合平衡的必要性,因为区域周期不再紧密相关。

竞争格局

市场结构适度分散,Pam Golding Properties和Seeff Property Group等传统经纪公司与RE/MAX和Keller Williams等全球特许经营商并存。这些在位者利用深厚的本地知识和推荐网络,但面临来自压缩费用和扩大覆盖面的数字优先平台的日益激烈竞争。房源门户网站正在整合虚拟看房和即时报价工具,改变客户对速度和透明度的期望。

战略姿态围绕技术采用和地理扩张趋同。Pam Golding推出AI驱动的定价引擎,基准实时交易数据,提高委托准确性并减少市场天数。Seeff通过在半移民热点开设卫星办公室扩大其沿海业务,同时与太阳能提供商合作将能源审计打包到销售套餐中。RE/MAX通过主特许经营协议,通过基于云的合规检查加速代理入职,在不增加办公资本支出的情况下瞄准人员增长。

开发商和房地产投资信托也在完善投资组合。Growthpoint Properties在开普敦完成了Longkloof区域,融合遗产保护与A级办公和酒店用途。Redefine Properties适应股东对股票股息的偏好,为中等收入租赁节点的棕地扩张保留现金。Attacq通过为购物中心的太阳能装置签署长期电力购买协议来对冲限电风险,削减运营成本并吸引绿色意识租户。

南非住宅房地产行业领军企业

-

Pam Golding Properties

-

Seeff Property Group

-

RE/MAX of Southern Africa

-

Rawson Property Group

-

Chas Everitt International

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Growthpoint Properties在开普敦交付Longkloof Precinct,实现低于2%的空置率并开设希尔顿Canopy酒店。

- 2025年1月:Barloworld在Sandton启动Barlow Park第1期,推出750套租赁公寓,标志着其向混合用途城市更新的转向。第2期860套单位计划于2025年中期推出。

- 2024年12月:Supermarket Income REIT获得JSE二次上市,扩大对海外杂货锚定房地产的准入。

- 2024年11月:Redefine Properties完成股票股息股票发行以为管道项目保留流动性。

南非住宅房地产市场报告范围

住宅房地产是为人们居住而开发的区域。根据当地分区条例定义,住宅房地产不能用于商业或工业用途。报告包含南非住宅房地产市场的完整背景分析,包括经济评估和各行业对经济的贡献、市场概览、关键细分市场的市场规模估计、市场细分新兴趋势、市场动态和地理趋势以及新冠肺炎影响。

南非住宅房地产市场按类型(别墅和独栋住宅、共管公寓和公寓)和按城市(约翰内斯堡、开普敦、德班、伊丽莎白港、布隆方丹、比勒陀利亚和南非其他地区)进行细分。报告提供上述所有细分市场的市场规模和价值预测(十亿美元)。

| 公寓和共管公寓 |

| 别墅和独栋住宅 |

| 经济适用房 |

| 中档市场 |

| 豪华住宅 |

| 销售 |

| 租赁 |

| 一手房(新建) |

| 二手房(现有住房转售) |

| 约翰内斯堡 |

| 开普敦 |

| 德班 |

| 伊丽莎白港 |

| 布隆方丹 |

| 比勒陀利亚 |

| 南非其他地区 |

| 按房产类型 | 公寓和共管公寓 |

| 别墅和独栋住宅 | |

| 按价格区间 | 经济适用房 |

| 中档市场 | |

| 豪华住宅 | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按销售模式 | 一手房(新建) |

| 二手房(现有住房转售) | |

| 按重点城市 | 约翰内斯堡 |

| 开普敦 | |

| 德班 | |

| 伊丽莎白港 | |

| 布隆方丹 | |

| 比勒陀利亚 | |

| 南非其他地区 |

报告中回答的关键问题

南非房地产市场目前的规模是多少?

该市场2025年价值301.9亿美元,预计到2030年将达到506.0亿美元。

哪种房产类型占据市场最大份额?

别墅和独栋住宅以2024年70.12%的份额领先,反映对独立住宅的强劲需求。

哪个细分市场预计增长最快?

公寓和共管公寓预计在2025年至2030年期间以11.3%的复合年增长率扩张。

租赁模式在南非有多重要?

租赁目前持有12.00%的份额,但预计以11.9%的复合年增长率增长,超过所有权市场。

什么政府计划促进首次购房者活动?

首次置业金融补贴为每户提供2,162-9,404美元,直接缩小月收入高达1,222美元买家的可负担性差距。

哪个城市预计是增长最快的房地产市场?

布隆方丹预计到2030年录得12.1%的复合年增长率,受可负担性和改善的市政服务推动。

页面最后更新于: