石英晶体振荡器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

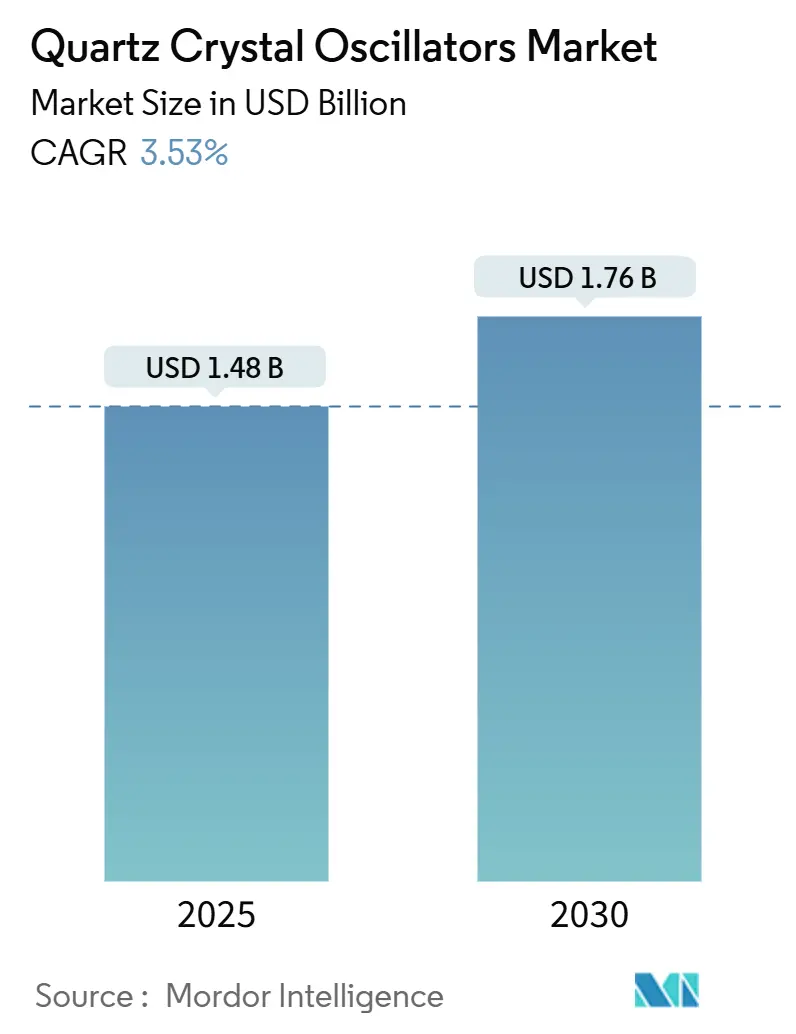

| 市场规模 (2025) | 1.48 十亿美元 |

| 市场规模 (2030) | 1.76 十亿美元 |

| 增长率 (2025 - 2030) | 3.53% CAGR |

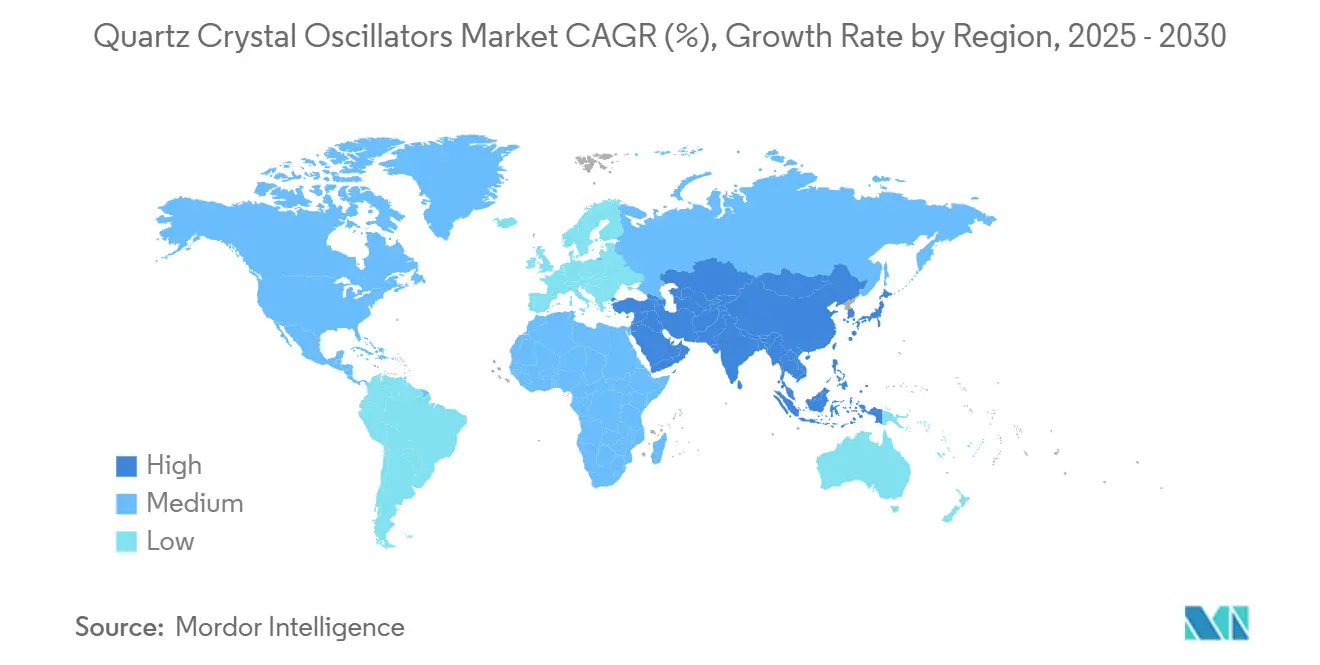

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚洲 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence石英晶体振荡器市场分析

石英晶体振荡器市场规模收入在2025年达到14.8亿美元,预计到2030年将攀升至17.6亿美元,反映稳定的3.53%复合年增长率,因为对精密定时解决方案的需求从智能手机扩展到5G基站和低地球轨道卫星。这一稳定增长凸显了一个成熟但具有韧性的市场环境,其中石英在相位噪声、功耗和启动时间方面继续优于竞争技术。亚太地区半导体晶圆厂的扩张、车辆电气化的加速以及超大规模数据中心向400/800G光连接的迁移是主要催化因素。与此同时,高纯度石英供应链冲击和来自MEMS振荡器日益激烈的竞争缓解了增长轨迹,但未能在高精度细分市场中取代现有技术。

关键报告要点

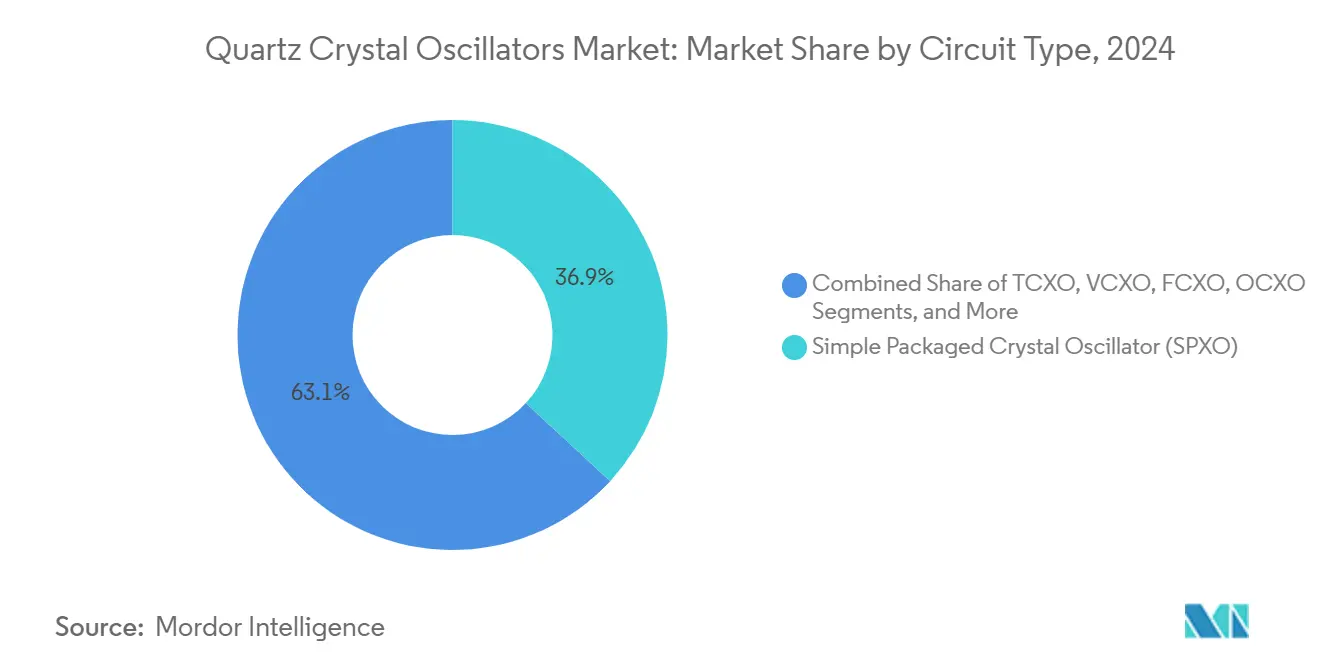

- 按电路类型,简单封装晶体振荡器在2024年以36.9%的份额领先石英晶体振荡器市场,而温度补偿器件预计到2030年将以4.2%的复合年增长率扩张。

- 按封装类型,表面贴装封装在2024年占据石英晶体振荡器市场规模的81.7%份额,通孔格式记录最快的3.7%复合年增长率到2030年。

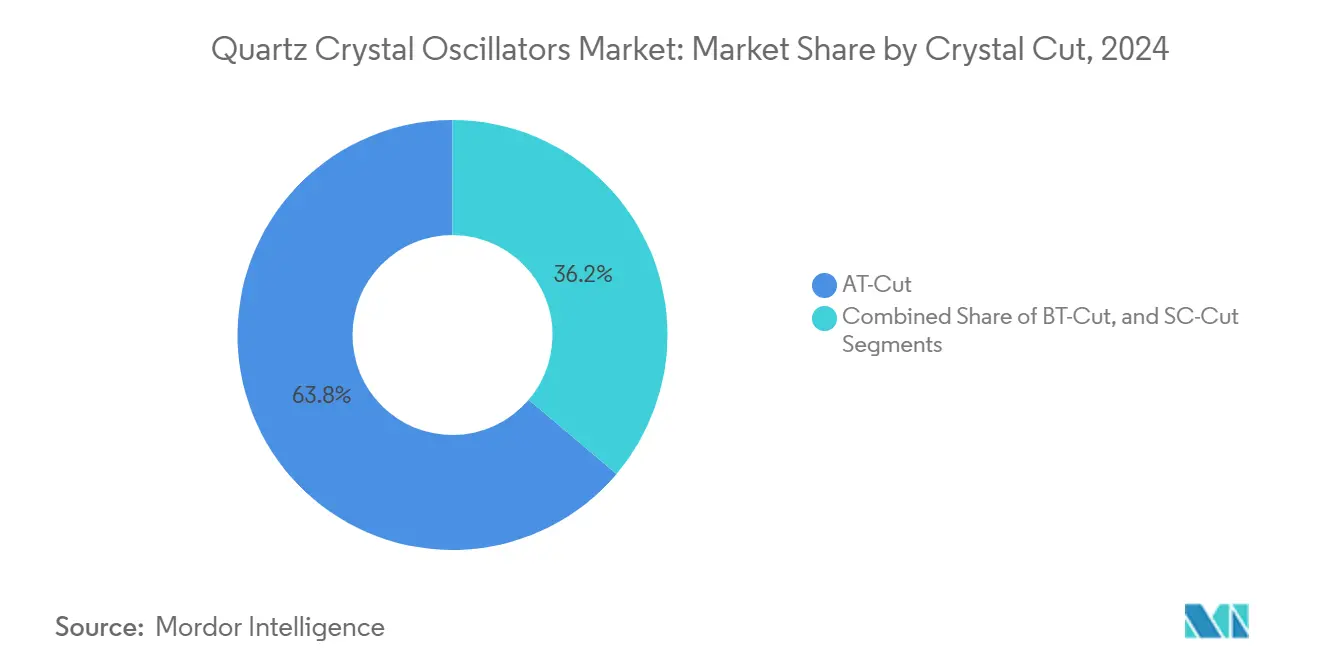

- 按晶体切割,AT切割单元在2024年占石英晶体振荡器市场规模的63.8%份额;SC切割变体以4.6%复合年增长率领先增长。

- 按最终用户,消费电子在2024年保持41.2%的收入份额,而汽车需求随着电驱动和ADAS架构的普及以5.1%复合年增长率前进。

- 按地理区域,亚太地区在2024年占据45.6%的收入;中东随着5G和智慧城市项目的加速记录最快的3.9%复合年增长率。

全球石英晶体振荡器市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G基站的普及提升了高稳定性定时需求 | 0.80% | 全球,由亚太和北美领导 | 中期(2-4年) |

| ADAS和自动驾驶电子设备需要低抖动时钟源 | 0.60% | 北美、欧洲、中国 | 中期(2-4年) |

| 可穿戴设备小型化趋势推动μ封装晶振采用 | 0.40% | 全球消费电子中心 | 短期(≤2年) |

| 工业4.0改造推动工业级TCXO采用 | 0.30% | 欧洲和北美走廊 | 长期(≥4年) |

| 卫星大型星座扩展OCXO部署 | 0.20% | 全球,美国和中国领先 | 长期(≥4年) |

| 数据中心向400/800G迁移驱动低相位噪声VCXO | 0.50% | 北美、欧洲、亚太 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

5G基站普及提升高稳定性定时需求

从4G仅频率同步向5G时分双工架构的转变,要求在±1.5μs内实现UTC可追溯的相位精度,迫使运营商在无线电头和主时钟中部署ePRTC级OCXO和TCXO。[1]微芯科技,《通过定时设计和管理同步5G网络》,microchip.comITU-T G.8272.1等规范规定±30ns限制,鼓励像Rakon这样的供应商小型化能够在GNSS丢失期间保持的OCXO。密集城市布局中的每个小基站节点现在都嵌入自己的精密源,随着仅宏基站部署让位于分布式天线系统,单位需求成倍增加。Oscilloquartz OSA 5430等解决方案集成光原子参考来为5G定时架构提供未来保障,在需要皮秒级抖动容差的地方加强石英的相关性。[2]Oscilloquartz,《同步5G网络》,oscilloquartz.com

需要低抖动时钟源的ADAS和自动驾驶电子设备

L3级自动驾驶增加了传感器融合和实时计算负载,必须在汽车以太网上对齐到亚纳秒窗口。Skyworks和SiTime已将低抖动振荡器认证为AEC-Q100和ISO 26262标准,为始终开启域提供低于1μW的功耗预算,同时承受超过20g的振动峰值。[3]Skyworks解决方案,《汽车 - ADAS和自动驾驶》,skyworksinc.comTDK预测电动汽车产量增长27%,意味着随着区域ECU取代分布式架构,每个底盘的定时节点将并行扩展。通过PCIe连接的集中式处理器需要RMS相位噪声低于100fs的时钟源,这一阈值仍然有利于高可靠性设置中的石英。

可穿戴设备小型化趋势推动μ封装晶振采用

可穿戴外形因子在每个设计周期中压缩两位数百分比。大真空的1.6×1.2mm DSO1612AR仅占其前代产品体积的58%,但覆盖0.6-80MHz,支持从BLE信标到GNSS接收器的所有应用。爱普生的垂直整合石英生长能够实现无缺陷晶圆,这对于扩展到0.5mm厚度以下的晶片级光刻至关重要。医疗可穿戴设备需要能够承受汗液腐蚀和10°C体温波动而无需重新校准的定时参考,加强了对密封SMD晶体的需求。

棕地工厂的工业4.0改造推动工业级TCXO采用

传统工厂中的确定性以太网升级依赖于IEEE 802.1AS配置文件,在菊花链交换机间实现亚μs精度。德州仪器的Sitara处理器集成TSN硬件,但网络延迟仍然取决于本地振荡器的温度系数。工业级TCXO额定-40°C至+105°C并屏蔽EMI免疫,满足通孔卡在无气候控制的现场替换的改造约束。Analog Devices强调,多轴机器人中的每毫秒漂移都会延长工具路径执行并提高废品率,将定时精度直接与良率联系起来

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 基于MEMS的硅振荡器蚕食入门级SPXO | -0.90% | 全球消费者细分 | 短期(≤2年) |

| 高纯度合成石英供应链价格波动 | -0.40% | 全球高端用户 | 中期(2-4年) |

| Spruce Pine源矿的自然灾害干扰 | -0.30% | 以北美为中心的供应 | 短期(≤2年) |

| 高功耗限制OCXO在移动设备中的使用 | -0.20% | 全球电信和物联网 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

基于MEMS的硅振荡器蚕食入门级SPXO

SiTime和少数竞争对手现在出货可编程MEMS时钟,能够承受50,000g冲击并在125°C下工作,这些优势在智能手机、运动相机和工业物联网中引起共鸣。SiTime在2024年发布1.44亿美元收入(十年间增长七倍)后,单位吸收加速,表明在成本敏感设计中的广泛接受。然而,石英在0.18ps rms相位噪声、3mA供电电流和亚100μs启动主导规格表的地方保持至上地位,在高性能端维持石英晶体振荡器市场。

高纯度合成石英供应链价格波动

飓风海伦暴露了供应链的脆弱性,其中Spruce Pine矿山为半导体晶圆厂提供高达90%的99.9%纯SiO₂原料。需要超低碱含量的OCXO和TCXO生产商在2024年底面临超过35%的现货价格飙升。中国2025年4月发现新矿床可能会使来源多样化,但纯化技术和认证周期超出了预测范围。这种波动挤压了与电信OEM签订长期固定价格合同的振荡器供应商的利润。

细分分析

按电路类型:TCXO增长超越传统SPXO主导地位

SPXO在2024年占据石英晶体振荡器市场36.9%的份额,反映了它们在大众市场电子产品中的普及。TCXO虽然目前占据较小份额,但随着5G无线电、工业4.0网关和ADAS模块将热稳定性置于BOM成本之上,预计每年扩张4.2%。VCXO在光互连中维持利基地位,其中石英晶体振荡器市场规模要求直接关系到56Gbps及以上的锁相环精度。

NDK、爱普生和Rakon竞相缩小OCXO功耗,使亚ppb稳定性从核心网络迁移到边缘节点。爱普生的OG7050CAN比传统器件小85%但功耗低56%,为OCXO渗透到机架式基带单元标志着一条道路。与此同时,FCXO架构出现在需要标准切割无法实现的10⁻¹⁴短期稳定性的量子计算测试台中。由此产生的混合保持了石英晶体振荡器市场的碎片化特征,同时使专业供应商能够获得超额利润。

备注: 购买报告后可获得所有单独细分的细分份额

按封装类型:表面贴装主导地位反映小型化要求

表面贴装封装在2024年占收入的81.7%,因为智能手机、可穿戴设备和物联网传感器追求与自动拾放线兼容的回流焊接元件。石英晶体振荡器市场继续转向芯片级和μ封装外形,大真空的0.5mm高SPXO在体积效率方面设定行业基准。

通孔格式仍然图表3.7%复合年增长率,因为国防航空电子和恶劣环境机械偏爱能够承受反复热循环的插座式更换。大型本体振荡器也承载加热器调节室,这对高端OCXO不可或缺,维持一个有利可图但狭窄的细分。供应商差异化现在取决于电镀化学和无铅可焊性参数,这些参数保护汽车和铁路信号的安装基础,其中设计生命周期超过15年。

按晶体切割:AT切割稳定性满足SC切割创新

AT切割毛坯由于平衡的成本、温度漂移和可制造性在2024年收入中占63.8%的份额。SC切割器件虽然更昂贵,但随着电信回传和卫星有效载荷坚持每年低于20ppb的漂移,每年增长4.6%。因此,SC切割谐振器的石英晶体振荡器市场规模相对于其单位体积不成比例地上升。

工艺良率改进缩小了曾经与仅偏差弧秒的SC切割角度相关的溢价。供应商现在部署激光对准工具和X射线衍射反馈来提高吞吐量,使SC切割变体在运营预算紧缩的远程无线电头部署中可行。BT切割晶体在32.768kHz的实时时钟中持续存在,确保石英晶体振荡器市场涵盖频率和稳定性的两个极端。

备注: 购买报告后可获得所有单独细分的细分份额

按最终用户:汽车加速挑战消费电子领导地位

消费电子在2024年保持41.2%的份额,但随着手机饱和度达到峰值,增长趋于正常化。汽车应用每年扩张5.1%,反映电池电动汽车、激光雷达模块和车对万物(V2X)网关中ECU数量激增。每个平台都需要多个冗余定时通道,推动石英晶体振荡器市场更深入AEC-Q200级生产。

电信网络仍然关键,吸收锚定ePRTC节点和PTP主时钟的OCXO和TCXO。工业用户正在用启用TSN的交换机改造棕地工厂;确定性控制回路从而扩大温度硬化振荡器的可寻址需求。航空航天和国防采购商虽然数量少,但采购价格数百美元的辐射硬化变体,支撑石英晶体振荡器市场的混合ASP。

地理分析

亚太地区占2024年收入的45.6%,因为中国、日本和韩国制造了全球70%以上的芯片,并拥有一级振荡器制造商。SEMI预测该地区晶圆启动量在2025年攀升7%,转化为测试测量台和光刻步进器中定时器件的增量拉动。日本的传统供应商如NDK和爱普生利用当地石英矿和垂直整合晶圆厂在亚皮秒抖动性能方面保持领导地位。

北美受益于超大规模数据中心建设和充满活力的航空航天部门。RTX在2024年录得807亿美元销售额,强调了在导弹制导和安全通信有效载荷中指定抗辐射石英振荡器的国防项目。欧洲推进工业自动化和电动汽车生态系统,有利于确定性网络的TCXO部署;德国的工业4.0倡议和法国的制造业复兴尽管宏观经济放缓仍创造顺风。

中东虽然目前持有适度份额,但随着阿联酋和沙特阿拉伯的运营商快速推进5G和智慧城市网格,记录到2030年最快的3.9%复合年增长率。国家多元化推动半导体组装项目,这反过来消耗分立定时部件。拉丁美洲和非洲滞后于更广泛的采用,因为4G仍然占主导地位且电子产品生产仍然有限,但小基站密集化和物联网农业试点暗示增量需求,维持石英晶体振荡器市场内的全球体积增长。

竞争格局

市场仍然适度分散。前五大供应商合计约占全球出货量的55%,为区域专业供应商留下充足空间。NDK在2024财年发布503.1亿日元收入和23.3亿日元净收入,利用专有晶体生长炉和全球后端工厂Finas。爱普生利用从合成石英拉制到自动切片的完全垂直整合,产生支撑其在μ尺寸封装中领导地位的缺陷密度。

村田在2024年第二季度报告8835亿日元销售额,由嵌入多输出时钟发生器的智能手机RF模块驱动。与此同时,Rakon追求利基领导地位,其MercuryX融合ASIC驱动器和XMEMS谐振器,针对AI服务器时钟树。SiTime的MEMS产品组合继续挑战恶劣运动和高温域中的石英现有供应商,但其技术共存而非完全取代石英,因为电信和卫星集成商仍然要求电容MEMS驱动无法达到的皮秒级相位噪声。

2024年的战略举措包括爱普生推出用于边缘计算刀片的功耗低56%的OCXO,NDK在马来西亚的产能扩张以减轻单站点风险,以及SiTime与NVIDIA合作同步AI集群内的GPU通道。并购活动保持静默,因为反垄断审查阻碍了可能提高组件ASP的整合,维持石英晶体振荡器市场的广泛竞争特征。

石英晶体振荡器行业领导者

日本电波工业株式会社(NDK)

爱普生器件公司

大真空株式会社(KDS)

村田制作所

微芯科技公司(Microsemi/Vectron)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:SiTime推出针对AI工作负载优化的Super-TCXO MEMS时钟,承诺显著节省数据中心能源

- 2025年1月:微芯推出SA65-LN芯片级原子钟,结合晶体和原子参考,用于低功耗航空航天定时

- 2025年1月:德州仪器报告2024年第四季度收入40.1亿美元,模拟时钟为细分弹性做出贡献

- 2024年10月:爱普生推出OG7050CAN OCXO,体积缩小85%,效率提高56%,专为基站和数据中心定制

全球石英晶体振荡器市场报告范围

石英晶体振荡器利用石英晶体作为频率选择元件来获得反压电效应。它使用具有压电特性的振动晶体的机械谐振来获得具有高精度频率的电信号。该研究考虑了不同类型的石英晶体振荡器和封装类型,以及最终用户行业中的应用、地理发展以及影响石英晶体振荡器需求的全球和区域市场驱动因素。该研究还涵盖了COVID-19对市场的影响。

| 简单封装晶体振荡器(SPXO) |

| 温度补偿晶体振荡器(TCXO) |

| 压控晶体振荡器(VCXO) |

| 频控晶体振荡器(FCXO) |

| 恒温晶体振荡器(OCXO) |

| 其他电路类型 |

| 表面贴装 |

| 通孔 |

| AT切割 |

| BT切割 |

| SC切割 |

| 消费电子 |

| 电信和网络 |

| 工业自动化和物联网 |

| 汽车(ADAS、信息娱乐、电动汽车动力系统) |

| 航空航天和国防 |

| 医疗和医疗设备 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按电路类型 | 简单封装晶体振荡器(SPXO) | ||

| 温度补偿晶体振荡器(TCXO) | |||

| 压控晶体振荡器(VCXO) | |||

| 频控晶体振荡器(FCXO) | |||

| 恒温晶体振荡器(OCXO) | |||

| 其他电路类型 | |||

| 按封装类型 | 表面贴装 | ||

| 通孔 | |||

| 按晶体切割 | AT切割 | ||

| BT切割 | |||

| SC切割 | |||

| 按最终用户 | 消费电子 | ||

| 电信和网络 | |||

| 工业自动化和物联网 | |||

| 汽车(ADAS、信息娱乐、电动汽车动力系统) | |||

| 航空航天和国防 | |||

| 医疗和医疗设备 | |||

| 其他 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

石英晶体振荡器市场的当前价值是多少?

该市场在2025年产生14.8亿美元收入,预计到2030年以3.53%复合年增长率达到17.6亿美元。

哪种电路类型增长最快?

温度补偿晶体振荡器(TCXO)到2030年每年扩张4.2%,超越其他电路类别。

为什么亚太地区占据最大的区域份额?

中国、日本和韩国的高半导体制造密度支撑2024年收入的45.6%,由持续的晶圆厂产能扩张支持。

MEMS振荡器如何影响市场前景?

MEMS器件占据成本敏感的消费者细分并将增长削减约0.9个百分点,但石英在皮秒级抖动和低功耗至关重要的地方仍然受到青睐。

页面最后更新于: