晶体振荡器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.10 十亿美元 |

| 市场规模 (2030) | 3.78 十亿美元 |

| 增长率 (2025 - 2030) | 4.05% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence晶体振荡器市场分析

晶体振荡器市场在2025年估值为31.0亿美元,预计到2030年将达到37.8亿美元,复合年增长率为4.05%。该技术在5G基站、汽车雷达和精密工业网络中的核心作用维持了需求,即使组件生命周期缩短。在时序精度可缓解干扰或数据完整性风险的领域,如5G时分双工基站和千兆赫级雷达阵列,采用率加速增长。从笨重的铷标准向紧凑型恒温晶体振荡器(OCXO)在低地球轨道卫星中的迁移扩大了可寻址基础。用于可穿戴设备和物联网节点的节能设计正将晶体振荡器市场扩展到每微安都至关重要的能量收集环境中。与此同时,合成石英周围的供应链脆弱性和日益严格的RoHS合规要求仍是持续的阻力。

关键报告要点

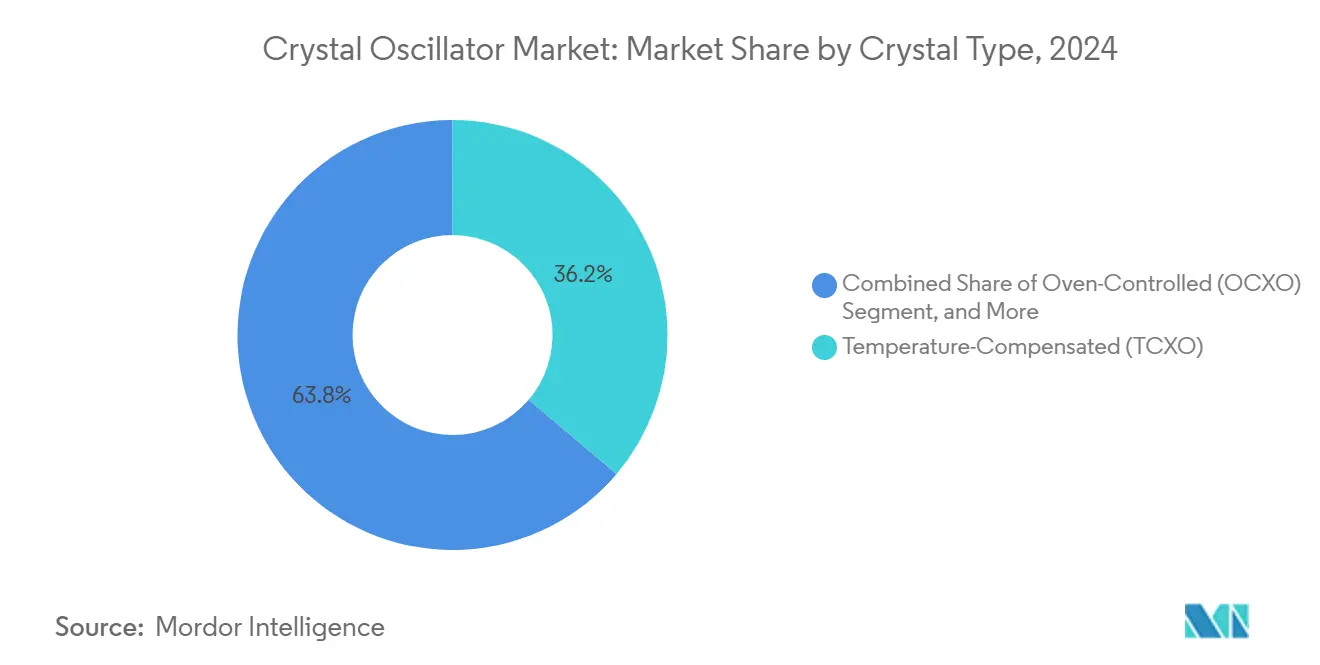

- 按晶体类型分,温度补偿晶体振荡器在2024年以36.2%的份额领先晶体振荡器市场,而OCXO以4.3%的最快复合年增长率增长至2030年。

- 按封装方式分,表面贴装封装在2024年占据晶体振荡器市场68.7%的份额;插件式单元服务于利基航空航天和工业用途。

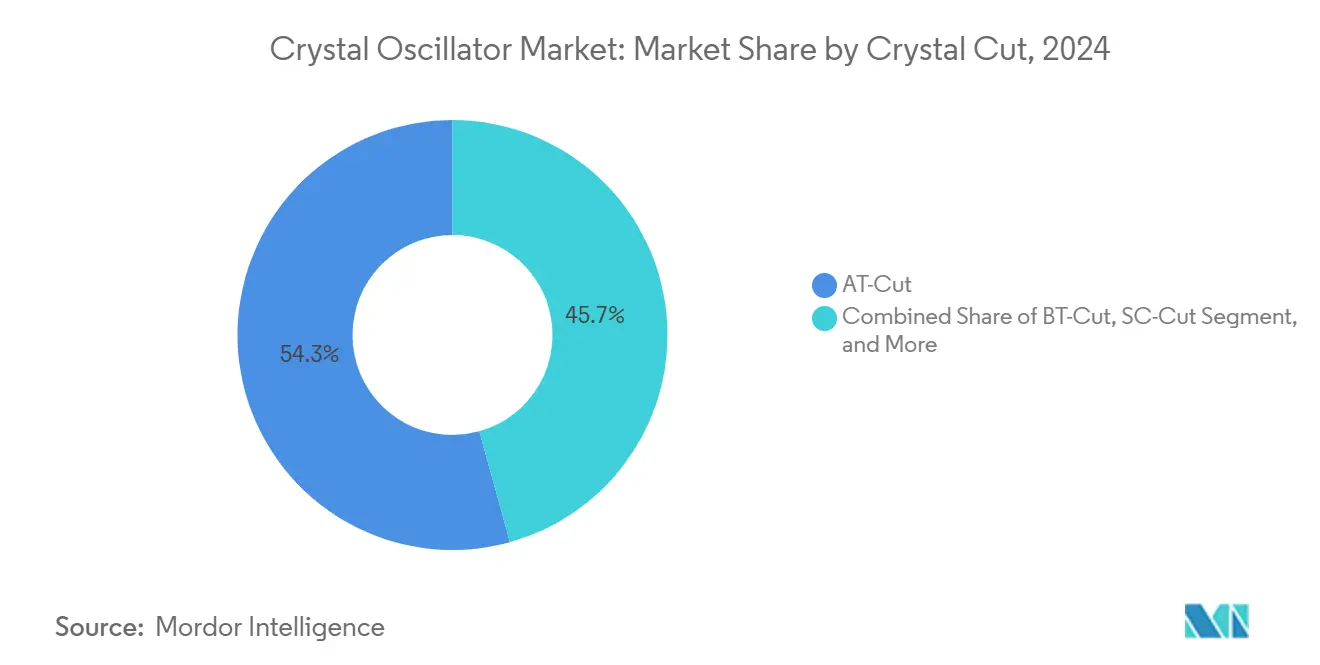

- 按晶体切割分,AT切割器件在2024年占据晶体振荡器市场54.3%的份额;SC切割在关键任务保持时钟中的需求正在上升。

- 按终端用户行业分,电信在2024年以27.5%主导收入,而汽车时序解决方案以5.2%的复合年增长率扩展至2030年。

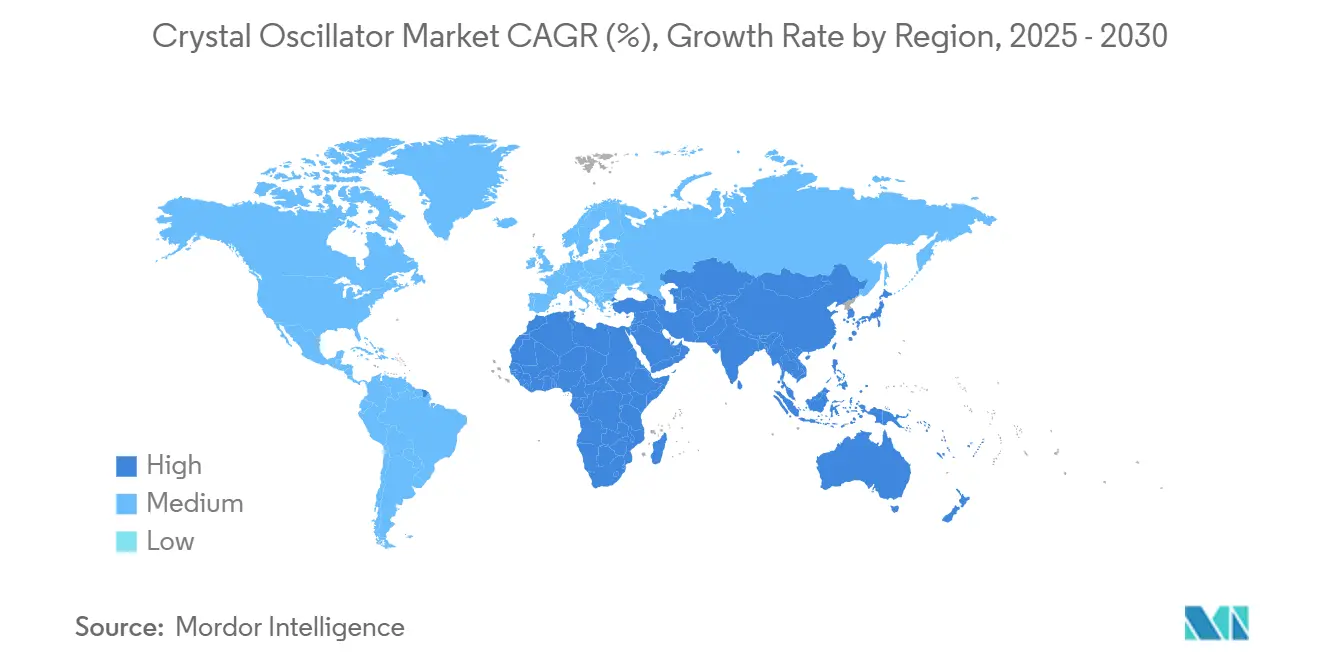

- 按地理位置分,亚太地区占据2024年收入的47.6%,而中东和非洲晶体振荡器市场规模因半导体中心投资而实现5.7%的复合年增长率。

全球晶体振荡器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 需要超稳定TCXO的5G RRH和小基站部署激增 | +0.80% | 全球,由亚太和北美主导 | 中期(2-4年) |

| 汽车雷达和ADAS采用推动千兆赫级OCXO需求 | +0.60% | 北美、欧洲、亚太 | 中期(2-4年) |

| LEO卫星中从铷向高稳定性OCXO的迁移 | +0.40% | 北美和欧洲太空计划 | 长期(≥4年) |

| 可穿戴/物联网节点快速普及要求微型SPXO和MEMS-XO混合器 | +0.50% | 全球,亚太制造 | 短期(≤2年) |

| 工厂数字化提升TSN中VCXO使用 | +0.30% | 欧洲、北美、亚太 | 中期(2-4年) |

| 军事向软件定义无线电转换促进SC切割OCXO采购 | +0.20% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

需要超稳定TCXO的5G RRH和小基站部署激增

5G网络要求频率和相位对齐在1.5微秒内,以防止上行链路-下行链路干扰。远程射频头现在嵌入±50 ppb的TCXO,并在GNSS受到欺骗时依赖精确时间协议保持,将时序从成本项目提升为服务质量保障。[1]Jim Olsen, "The Critical Role of Timing in 5G Networks," MW RF, mwrf.com网络运营商指定来自爱普生的SC切割晶体单元以承受热冲击,而小基站供应商为GNSS不可用的室内站点集成板级OCXO备份。

汽车雷达和ADAS采用推动千兆赫级OCXO需求

转向77-79 GHz雷达实现厘米级分辨率,但需要低于100 fs抖动的OCXO以避免虚假目标。承载八个或更多雷达模块的车辆依赖连贯时序来融合传感器数据以实现3级自动驾驶。Skyworks的Si5332时钟发生器提供ISO26262合规性和相控阵同步以满足这一要求。准入门槛提高,因为设备必须通过AEC-Q200并在-40°C到125°C范围内工作,将竞争限制在具有深厚汽车血统的公司。

太空受限LEO卫星中从铷向高稳定性OCXO的迁移

巨型星座优先考虑SWaP,推动运营商用诸如Bliley的Iris单元等OCXO替换铷时钟,该单元在1英寸封装中承受38 krad辐射,同时在温度范围内保持±50 ppb。欧洲航天局资质清单现在包含多个石英器件,验证了曾经专属于原子标准的性能。OCXO制造商完善SC切割几何形状和自适应温度补偿代码,以缩小与铷在相位链路稳定性方面的差距。

可穿戴/物联网节点快速普及要求微型SPXO和MEMS-XO混合器

资产跟踪器和健康手环中低于10微安的系统预算迫使设计师采用1.2平方毫米的MEMS-石英混合器,该混合器在3毫秒内启动并在-40°C到85°C范围内维持±3 ppm。[2]SiTime Press Team, "SiTime Continues to Advance Precision Timing with an Integrated Clock Chip for AI Datacenters," SiTime, sitime.com能量收集传感器板将压电收集器直接连接到时序轨道,因此任何多余的电流消耗都会缩短节点寿命。振动免疫力也得到改善,让智能手表承受800 g冲击而不发生频率跳跃。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| MEMS时钟发生器ASP侵蚀蚕食低端石英XO | -0.70% | 全球,亚太晶圆厂 | 短期(≤2年) |

| 合成石英晶圆供应链脆弱性 | -0.50% | 全球,以日本为中心 | 中期(2-4年) |

| 高温漂移限制XO在SiC动力总成中的采用 | -0.20% | 汽车地区 | 长期(≥4年) |

| 严格的欧盟RoHS无铅焊料窗口提高重新认证成本 | -0.30% | 欧洲,全球溢出效应 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

MEMS时钟发生器ASP侵蚀蚕食低端石英XO

SiTime的时钟系统级芯片集成了PLL、谐振器和扩频功能,将板面积缩小50%,让原始设备制造商减少多个SPXO。尽管石英仍以MEMS一半的电流提供0.18 ps抖动,但灵活的频率菜单和减少的SKU数量吸引成本敏感的买家。随着MEMS产量增长,商品SPXO的平均售价面临下行压力,促使石英供应商在优质OCXO和汽车产品线上加倍投入。

合成石英晶圆供应链脆弱性

几乎所有水热石英锭都来自少数几家日本高压釜农场。当飓风海伦切断了Spruce Pine的高纯度石英出货量时,半导体生态系统闪起警告灯,因为合适的替代品需要12个月的生长周期。瑞士QuartzCom在该地区增加了产能,但地缘政治冲击或地震仍可能将振荡器交付时间从8周挤压到20周。买家现在双重采购晶圆并持有两个季度的安全库存,提高了营运资本成本。

细分分析

按晶体类型:OCXO增长超越TCXO主导地位

TCXO类别在2024年占据晶体振荡器市场36.2%的份额,得到在紧张预算内重视±100 ppb稳定性的电信设备支持。持续小型化现在达到2.0×1.6毫米封装,而不牺牲±1 ppm性能。然而,OCXO细分市场以4.3%的复合年增长率领先增长至2030年,受到LEO卫星和要求亚ppm保持的5G边缘服务器推动。这些趋势使OCXO能够在精密基础设施支出的晶体振荡器市场规模中占据更大份额。

OCXO利用双恒温箱设计、复合晶体切割和数字温度补偿,在爱普生的OG7050CAN系列中将预热功率削减56%。[3]Epson Corporate Communications, "Epson Develops an Oven-Controlled Crystal Oscillator That Consumes 56% Less Power," Epson, corporate.epson简单封装晶体振荡器保持成本驱动的消费品运转,而VCXO在必须按需重新调谐频率的时间敏感网络网关中获得优势。基于MEMS的XO在足迹胜过相位噪声的地方获得设计胜利,尽管BOM成本更高。FCXO和SAW器件仍然是利基产品,服务于测试设备和毫米波链路。

备注: 购买报告后可获得所有个别细分市场的份额

按封装方式:表面贴装主导地位反映小型化趋势

表面贴装封装在2024年拥有68.7%的收入,并随着智能手机和物联网板密度的增长而扩展。自动化放置削减了装配分钟数,释放设计师在PCB两侧堆叠组件,强化了晶体振荡器市场向芯片级集成的转变。插件式份额仅在振动或热梯度威胁焊点完整性的地方持续存在,如轨道信号模块或运载火箭航空电子设备。

传统国防和太空项目为现场维修和密封性指定插件式罐体。Rakon的太空认证HC45封装提供10年老化低于±0.1 ppm,满足QML-V筛选等级。与此同时,表面贴装路线图器件测试每小时1,000次循环的回流配置文件,以承受消费者生产线。这种分化确保两种方案都保持相关性,尽管在更广泛的晶体振荡器市场中,产量进一步倾向于便于拾取和放置的外形。

按晶体切割:AT切割领导地位面临SC切割创新

AT切割坯料在2024年产生54.3%的销售额,因为它们在-40°C到85°C范围内的宽容斜率、低动态电阻和成熟工具。制造商锁定超过92%的良率,在云服务运营商每年需要数百万个时序节点时保持成本优势。该细分市场支撑了主流数据包、路由器和智能电表,这些为晶体振荡器市场提供了经常性需求。

SC切割单元现在填充用于军用无线电和卫星载荷的10 ppb OCXO,以更高的单位成本换取两倍的热冲击免疫力。BT切割和IT切割片服务于50 MHz以上的毫米波合成器,但仍然是利基产品。爱普生重新设计的SC切割谐振器显示每年0.05 ppm的老化漂移,与铷保持规格一致,同时将启动保持在2 W内。因此,持续的研发将优质价值转向解锁新时序性能层级的下一代切割。

备注: 购买报告后可获得所有个别细分市场的份额

按终端用户行业:汽车加速挑战电信领导地位

电信在2024年占据27.5%的收入,基于基站密集化和要求飞秒级抖动的光传输升级。运营商级同步卡部署冗余OCXO以进行GNSS拒绝保持,巩固了电信在晶体振荡器市场上的基线拉动。然而,汽车时钟记录最快的5.2%复合年增长率至2030年,因为雷达、激光雷达和电池管理网络使每辆车的振荡器插槽成倍增加。

汽车制造商采用经过AEC-Q200测试的XO,额定125°C和永久40 g振动;Siward的差分振荡器实现60 fs rms抖动,以满足PCIe Gen4 ECU数据管道。工业自动化乘着工业4.0转换浪潮,在TSN桥接器中使用VCXO,使机械臂在微秒内同步。航空航天和国防吸收能够承受发射冲击的高利润密封OCXO,而医疗设备在植入物中推动纳瓦待机水平。总的来说,这些跨行业拉动在2025-2030年期间为更大的晶体振荡器市场规模维持了平衡的需求光谱。

地理分析

亚太地区在2024年占据晶体振荡器市场收入的47.6%,以日本的合成石英高压釜和中国的PCB组装规模为支撑。日本产量因中国手机产量疲软而下降,2024年零部件出货量同比下降25%,但区域产能在8英寸晶圆切片方面仍然无与伦比。中国推动本土5G无线电仍然推动大宗SPXO采购,缓解了生产商对手机疲软的担忧。韩国和台湾专注于中游晶圆加工,实现区域闭环供应,降低每个振荡器的物流成本。

北美在基于MEMS和军用级OCXO方面占据优质份额。SiTime的硅谷无晶圆厂模式利用台积电MEMS产线,而Microchip的新罕布什尔州晶体工厂支持Vectron标签的航空航天罐体。[4]Microchip Technology, "Vectron Products," Microchip Technology Inc., microchip.com国防预算和数据中心升级优先考虑性能而非价格,因此支持区域晶体振荡器市场内更高的平均售价。

欧洲专注于供应链对冲策略。QuartzCom的瑞士晶圆和德国的研发集群缓解了日本集中风险。欧盟RoHS截止日期加速无铅重新认证,为当地测试机构创造服务收入。中东和非洲以5.7%的复合年增长率增长最快,以沙特阿拉伯2.66亿美元的半导体中心为先锋,到2030年形成50个设计机构。利雅得和迪拜的智慧城市推出进一步扩大了物联网网关和5G小基站精确时序的区域需求,扩大了晶体振荡器市场足迹。南美洲仍然温和,主要由巴西和哥伦比亚的运营商升级推动,但物流距离和有限的上游供应抑制了增长。

竞争格局

晶体振荡器市场顶级公司

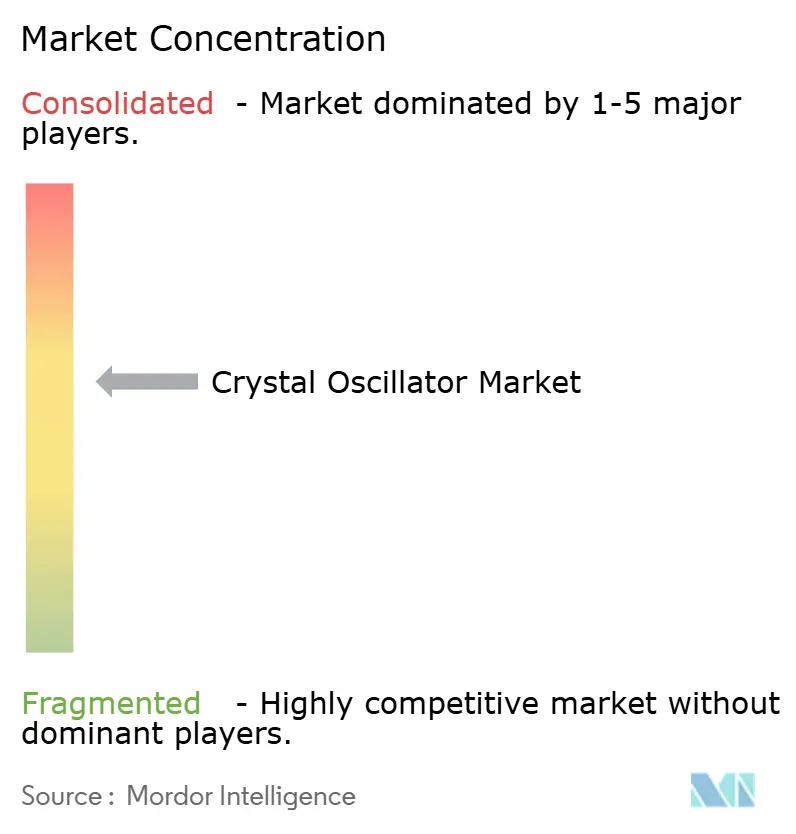

市场仍然适度分散。精工爱普生、京瓷和NDK通过从专有种晶生长开始到准备用于机器人部署的封装振荡器结束的垂直集成来保卫份额。合计,前五大品牌控制全球出货量约55-60%,足以指挥规模但为挑战者留出空间。它们通过多年双重采购合同锁定电信OEM,保证亚ppm老化和寄售库存。

颠覆者利用MEMS。SiTime的Chorus系列在硅上集成谐振器和驱动器,在加热到105°C机架入口的AI服务器中提供10倍相位噪声优势。该器件占用双输出SPXO一半的足迹,让超大规模构建者削减PCB层数。传统晶体公司用微恒温箱架构和混合信号ASIC回应,以夺回性能桂冠。

并购仍然活跃。Microchip早期的Vectron收购以及京瓷可能未来进入欧洲MEMS公司的举动说明了公司追逐相邻专业知识的整合。围绕SC切割仿真、恒温箱控制算法和辐射屏蔽布局的知识产权组合形成新的战场。环境要求创造差异化,因为领导者推出无卤素环氧树脂和100%可再生能源工厂,吸引关注ESG的OEM,并在优质振荡器产线周围增加软护城河。

晶体振荡器行业领导者

-

精工爱普生株式会社

-

京瓷株式会社

-

日本电波工业株式会社(NDK)

-

大真空株式会社

-

台湾晶技股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:爱普生庆祝爱普生品牌成立50周年,强调在智能手机、无人机和工业控制器紧凑、节能时序器件方面的持续领导地位。

- 2024年10月:飓风海伦破坏了Spruce Pine的石英矿山,暂停了全球半导体生产唯一高纯度石英来源的出货。

- 2024年10月:爱普生宣布OG7050CAN OCXO,相比前代产品功耗降低56%,体积缩小85%,2025年4月开始采样。

- 2024年7月:美国海军发布SBIR主题N242-103,开发用于战略平台的抗辐射石英振荡器。

- 2024年6月:晶微科技详述用于高速数据链路的60 fs rms相位抖动差分振荡器。

全球晶体振荡器市场报告范围

晶体振荡器使用晶体作为频率选择元件来获得逆压电效应。它利用具有压电特性的振动晶体机械谐振来获得高精度频率的电信号。

晶体振荡器市场按类型(温度补偿晶体振荡器(TCXO)、简单封装晶体振荡器(SPXO)、电压控制晶体振荡器(VCXO)、频率控制晶体振荡器(FCXO)、恒温控制晶体振荡器(OCXO))、封装类型(表面贴装、插件式)、终端用户行业(消费电子、汽车、电信和网络、航空航天与国防、研究与测量、工业)、地理位置(北美、欧洲、亚太、世界其他地区)进行细分。市场规模和预测以美元价值形式提供给上述所有细分市场。

| 温度补偿型(TCXO) |

| 恒温控制型(OCXO) |

| 电压控制型(VCXO) |

| 简单封装型(SPXO) |

| 频率控制型(FCXO) |

| 基于MEMS的晶体振荡器 |

| 其他晶体类型 |

| 表面贴装 |

| 插件式 |

| AT切割 |

| BT切割 |

| SC切割 |

| 其他(IT切割、FC切割) |

| 消费电子 |

| 电信和网络 |

| 汽车 |

| 航空航天与国防 |

| 工业自动化 |

| 医疗保健 |

| 研究与测量 |

| 其他行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按晶体类型 | 温度补偿型(TCXO) | ||

| 恒温控制型(OCXO) | |||

| 电压控制型(VCXO) | |||

| 简单封装型(SPXO) | |||

| 频率控制型(FCXO) | |||

| 基于MEMS的晶体振荡器 | |||

| 其他晶体类型 | |||

| 按封装方式 | 表面贴装 | ||

| 插件式 | |||

| 按晶体切割 | AT切割 | ||

| BT切割 | |||

| SC切割 | |||

| 其他(IT切割、FC切割) | |||

| 按终端用户行业 | 消费电子 | ||

| 电信和网络 | |||

| 汽车 | |||

| 航空航天与国防 | |||

| 工业自动化 | |||

| 医疗保健 | |||

| 研究与测量 | |||

| 其他行业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧国家 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

当前晶体振荡器市场规模是多少?

晶体振荡器市场规模在2025年为31.0亿美元,预计到2030年以4.05%的复合年增长率达到37.8亿美元。

哪种晶体类型目前领先收入?

温度补偿晶体振荡器占据2024年销售额的36.2%,反映了广泛的电信部署。

为什么OCXO尽管成本更高仍在获得份额?

OCXO提供小卫星、5G边缘服务器和千兆赫汽车雷达所需的亚ppm保持稳定性,支持到2030年4.3%的复合年增长率。

哪个地区增长最快?

中东和非洲晶体振荡器市场因沙特阿拉伯的半导体中心投资和智慧城市推出而实现5.7%的复合年增长率。

MEMS振荡器如何影响石英需求?

MEMS时钟发生器集成多种功能,侵蚀低端石英细分市场的ASP;然而,石英在关键任务设计中保持功率和抖动优势。

主要供应链风险是什么?

合成石英生产仍集中在日本,因此那里的自然灾害或地缘政治事件可能将振荡器交付时间从八周延长到20周。

页面最后更新于: