光谱分析仪(OSA)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

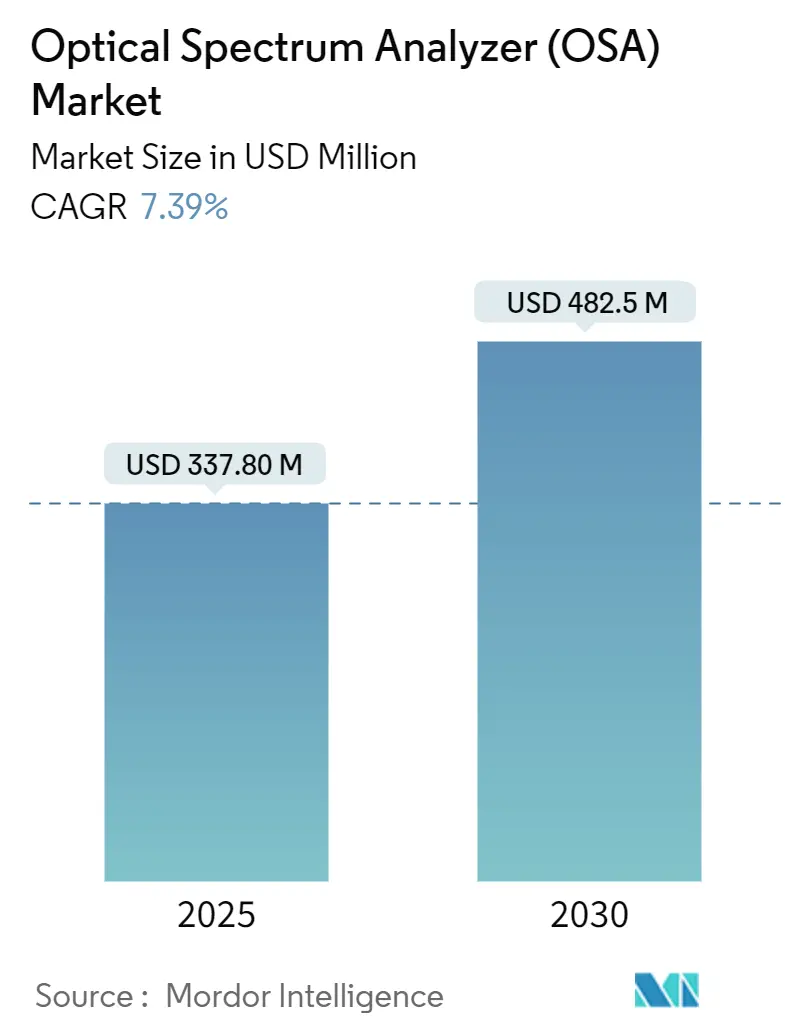

| 市场规模 (2025) | 337.80 百万美元 |

| 市场规模 (2030) | 482.5 百万美元 |

| 增长率 (2025 - 2030) | 7.39% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence光谱分析仪(OSA)市场分析

光谱分析仪市场规模在2025年为3.378亿美元,预计到2030年将达到4.825亿美元,反映出稳定的7.39%复合年增长率。随着运营商推出400G和800G相干链路、数据中心所有者推向更紧密的频谱边界以及5G回传转向密集波分复用(DWDM),采用率正在加速。现场工程师现在期望在现场获得实验室级分辨率,这正在刺激小型化的快速进展。围绕镓和锗的供应链波动继续挤压器件交付周期,但美国和欧盟更严格的光层合规规则正迫使新的测试设备投资。量子光学和硅光子学的研究资金正在扩大应用基础,鼓励供应商将高精度与AI辅助分析相结合。

关键报告要点

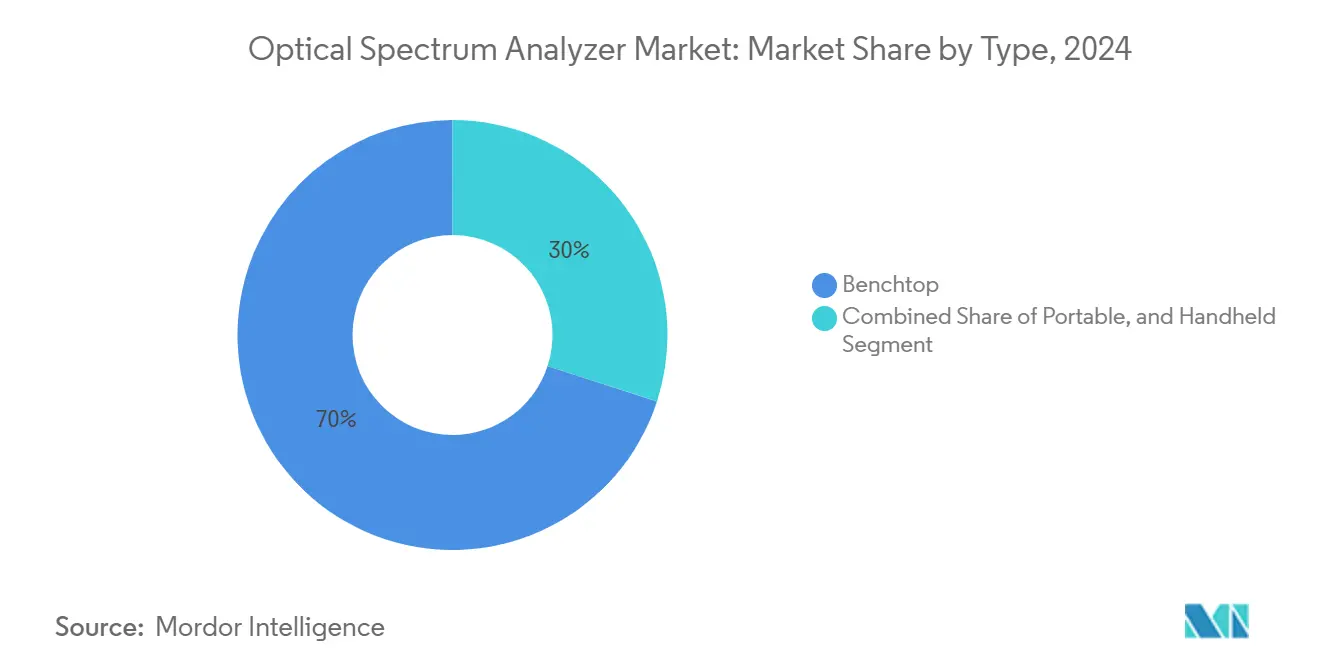

- 按类型分,台式仪器在2024年占据光谱分析仪市场70%的份额;手持式细分市场预计将以10.2%的复合年增长率扩张至2030年。

- 按模式分,光谱仪单元在2024年占据65%的收入,而波长计单元显示最快增长,到2030年复合年增长率为9.1%。

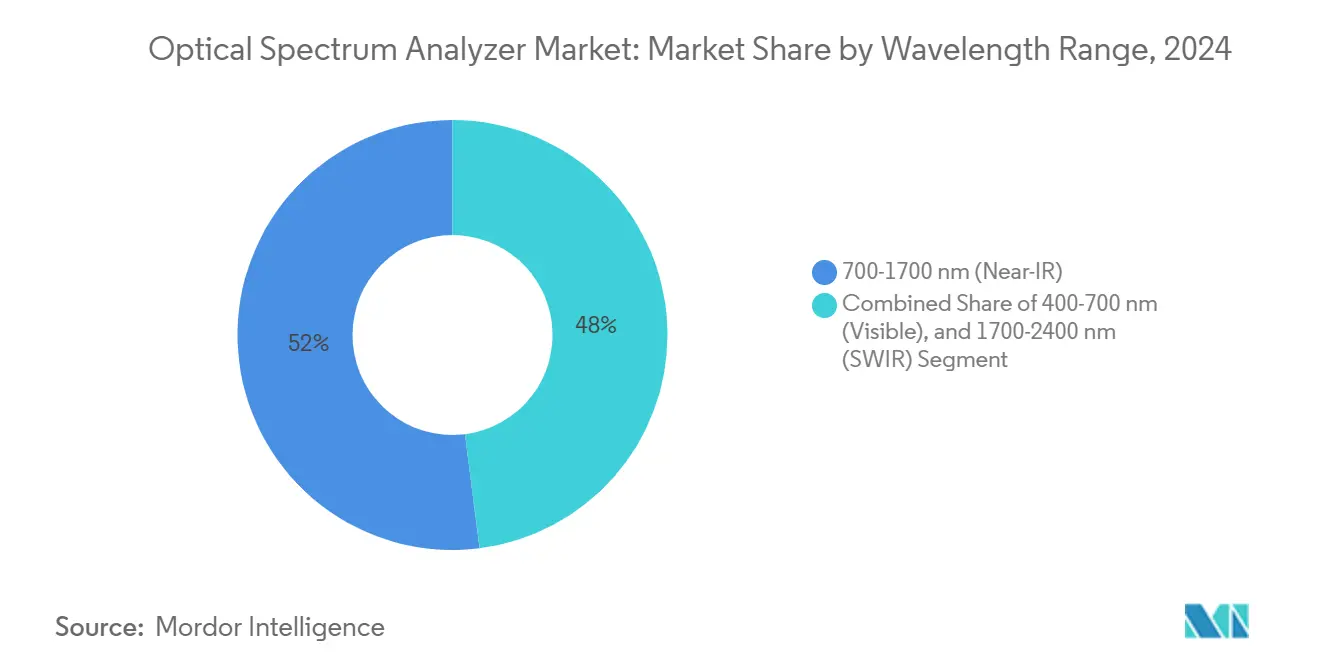

- 按波长范围分,近红外(700-1700纳米)在2024年占据光谱分析仪市场规模的52%;短波红外范围预计到2030年年增长率为9.3%。

- 按终端用户分,电信运营商和OEM在2024年占据光谱分析仪市场规模的46%份额,而医疗保健仪器以8.7%的复合年增长率推进。

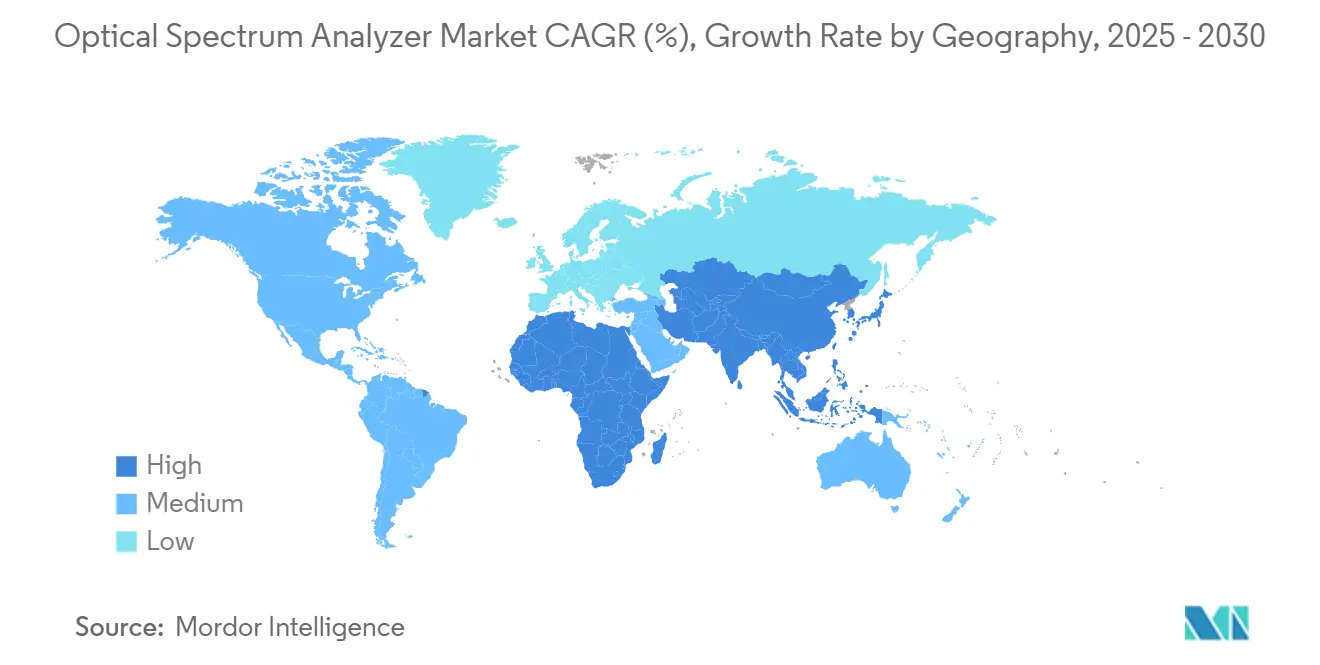

- 按地理位置分,北美在2024年以33%的光谱分析仪市场份额领先;亚太地区记录了到2030年8.9%的最快区域复合年增长率。

全球光谱分析仪(OSA)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 400/800G相干光网络的扩展 | +1.5% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 5G/6G前传和回传DWDM链路的推出 | +1.8% | 全球,亚太地区早期收益 | 短期(≤2年) |

| 实现现场可部署OSA的小型化 | +1.1% | 全球 | 中期(2-4年) |

| 硅光子学和量子光学研发资金激增 | +0.7% | 北美、欧洲 | 长期(≥4年) |

| 数据中心收发器的强制光层合规(美国和欧盟) | +1.1% | 北美、欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

400/800G相干光网络的扩展

400G和800G相干端口的安装正在急剧增加,因为云运营商扩展数据中心互连足迹。Cignal AI预计400G可插拔端口部署将在2026年达到峰值,随后是800G的采用。[1]Lightwave Staff, "RETN Conducts Large-Scale 400GbE Coherent Pluggable Optics Build," Lightwave, lightwaveonline.com这些高阶调制格式需要亚皮米分辨率和低偏振相关损耗,推动对高精度OSA的新需求。供应商正在嵌入更快的相干接收器、自动色散补偿分析和更宽的扫描带宽以跟上步伐。随着网络向1.6T接口迁移,具有实时数字信号处理(DSP)的连续扫描仪器对于在更紧密信道间距下验证光信噪比(OSNR)变得不可或缺。

5G/6G前传和回传DWDM链路的推出

DWDM现在支撑着密集城市集群中的5G前传,早期6G现场试验已经要求低于50GHz的信道粒度。研究预测移动回传和前传收入到2030年将达到563.4亿美元,意味着前所未有的光测试量。[2].Fayad, Abdulhalim, Tibor Cinkler, and Jacek Rak."Toward 6G Optical Fronthaul: A Survey on Enabling Technologies and Research Perspectives."arxiv.org为1550纳米C波段信道校准的OSA正在用覆盖1310纳米P2P光纤和自由空间光学馈电的扩展范围单元进行补充。运营商青睐集成远程云仪表板的手持式设计,在塔台启动期间实现即时频谱快照。光谱分析仪市场看到与无源光网络(PON)功率计增加捆绑,创建一站式诊断套件。

实现现场可部署OSA的小型化

微机电系统(MEMS)光栅、紧凑型二极管激光阵列和计算光谱算法正在缩小仪器足迹而不牺牲保真度。曾经占据半个机架的固态设备现在可以装进技术人员的背心口袋,在恶劣的户外条件下保持0.05纳米分辨率onlinelibrary.wiley.com。电池供电的单元具有多小时运行时间,能够连续监控长途链路,减少卡车出动。便携式分析仪越来越多地与基于AI的异常检测耦合,自动标记超规格功率纹波或滤波器漂移。这些增强功能支持光谱分析仪市场,因为光纤建设渗透到台式仪器不实用的农村地区。

硅光子学和量子光学研发资金激增

政府项目,由国家量子倡议2025财年9.98亿美元拨款领导,正在加速集成光子学和量子密钥分发的工作。[3]National Quantum Initiative. "NQI-Annual-Report-FY2025.pdf." quantum.gov研究人员需要能够测量微弱纠缠光子信号和宽带光子集成电路(PIC)的OSA。诸如宽带矢量频谱分析仪等创新提供55.1THz窗口和471kHz频率分辨率,实现片上调制器的完整表征。这种量子级灵敏度和电信级坚固性的融合正在将光谱分析仪市场扩展到防务传感、安全通信和超快计算。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚皮米分辨率OSA的高资本和校准成本 | -0.7% | 全球,新兴市场影响更高 | 短期(≤2年) |

| 手持式单元在相干系统中的性能限制 | -0.4% | 全球 | 中期(2-4年) |

| 替代实时频谱监控(基于SWI)解决方案 | -1.1% | 北美、欧洲 | 中期(2-4年) |

| 关税驱动的光子器件供应链波动 | -0.7% | 全球,亚太地区影响更高 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

亚皮米分辨率OSA的高资本和校准成本

亚皮米仪器通常超过每台10万美元,并要求定期工厂校准以保持±0.03纳米绝对精度。这些经常性费用阻碍了价格敏感地区的小型实验室和网络运营商。EXFO指出,维持±0.5dB功率精度通常需要专业重新校准服务。供应商正在试验基于订阅的校准程序和模块化光学盒,以降低所有权成本,但在成本意识强的买家中采用仍然受限,抑制了100GHz信道间距以下细分市场的增长。

替代实时频谱监控(软件定义)解决方案

基于DSP的光信道监视器(OCM)和嵌入在现代相干收发器中的带内遥测提供连续OSNR反馈,无需独立测试设备。Lightwave报告OCM固件升级现在可以在线路卡内解析±0.1纳米漂移。虽然这些嵌入式工具缺乏OSA的全动态范围,但它们满足许多在役监控任务。随着运营商努力降低运营费用,仅软件遥测可能在例行维护任务上挤压光谱分析仪市场,将需求限制在复杂故障排除和研发。

细分分析

按类型:手持式仪器从小众走向主流

台式单元在2024年贡献了总收入的70%,这得益于无与伦比的动态范围和扫描分辨率。高端相干网络推出继续依赖这些实验室级平台进行部署前表征和制造QC。然而,手持式细分市场以10.2%的复合年增长率扩张,比整体光谱分析仪市场高出近三个百分点。手持式型号的光谱分析仪市场规模预计将以10.2%的复合年增长率增长,由基于MEMS的光栅和GPU加速信号重建推动。

便携式设计集成云原生仪表板、Wi-Fi回传和AI驱动的事件注释,让现场技术人员直接将轨迹上传到故障单系统。使用模式编码孔径的计算光谱仪现在在重量不到1公斤的机箱中实现0.1纳米分辨率。[4]Xue, Qian, Yang Yang, Wenkai Ma, Hanqiu Zhang, Daoli Zhang, Xinzheng Lan, Liang Gao, Jianbing Zhang, and Jiang Tang. "Advances in Miniaturized Computational Spectrometers." onlinelibrary.wiley.com供应商还推动混合"便携式台式"仪器,在坚固外壳中提供台式级精度,扩大中端采用。这些转变表明光谱分析仪市场在分辨率、预算和移动性之间的长期平衡行为。

备注: 购买报告后可获得所有单独细分市场的细分份额

按模式类型:波长精度获得优先级

光谱仪模式产生65%的收入,因为它提供C波段和L波段功率谱密度的全面视图。随着DWDM信道数增加,工程师越来越多地将光谱仪扫描与实时波长计快照配对,以捕获负载下的漂移。波长计产品现在以每年9.1%的速度增长,结合稳定的法布里-珀罗参考与快速光电二极管阵列,在200毫秒内产生±0.01纳米精度。

光信道启动通常从波长计检查开始,然后进行更深入的光谱仪分析,这种工作流程正在促进双模式仪器。Keysight最近的测试仪嵌入了两种测量路径,添加AI驱动的通过-失败分析,缩短认证时间。光谱分析仪行业可能看到进一步融合,因为算法技术补偿缺失的检测器元件,压缩成本同时保持精度。

按波长范围:短波红外和中红外应用扩展

电信C波段操作核心的700-1700纳米近红外波段占收入的52%。随着运营商迁移到400G ZR光学器件和数据中心运营商刷新收发器群,增长保持健康。然而,新兴的环境、医疗和工业用例正在提升1700-2400纳米短波红外波段的需求。横河的AQ6377E将覆盖范围扩展到3200纳米,满足气体传感要求。具备短波红外能力单元的光谱分析仪市场规模预计将以9.3%的复合年增长率增长。

氮化硅波导放大器的进步现在提供330纳米连续波增益,使跨越近红外和短波红外区域的宽带源成为可能。因此,仪器必须校准InGaAs和扩展InGaAs检测器,在单个外壳中支持更宽的扫描范围。跨波段灵活性提高实验室ROI并缩短下一代传感器的原型周期。可见光波段仍然是小众但对显示计量和荧光研究至关重要,在供应商路线图上保持三波段模块化。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户行业:医疗保健测试扩展到眼科以外

电信运营商和光学OEM在2024年保持46%的收入,因为OSA对于线路资格、色散映射和滤波器验证仍然不可或缺。然而,医疗保健和生命科学实验室注册最高扩张,每年增长8.7%。光学相干断层扫描(OCT)、拉曼光谱和光动力治疗都需要精确的频谱控制,利用紧凑、高灵敏度OSA。使用NVIDIA Jetson Nano的最新OCT设计实现了五倍处理增益,同时将系统尺寸减少三分之二,突出了医疗设备和边缘计算之间的交叉。

工业质量控制线采用OSA进行光纤激光焊接和增材制造的过程内监控,而航空航天项目在振动应力下部署它们进行激光雷达校准。学术实验室仍然是创新的摇篮,由国家量子倡议支持的量子收发器PIC测试突破证明了这一点。这些力量共同使光谱分析仪市场多样化,缓冲其免受单一部门低迷的影响。

地理分析

北美在2024年贡献了33%的收入,由密集的超大规模数据中心集群和联邦支持的量子研究中心支撑。在800G收发器中嵌入光层合规的监管授权加强了采购势头,而Ciena的8192相干路由器发布进一步刺激了对内联频谱验证的需求。区域制造商也受益于旨在降低器件供应风险的回流激励措施。

亚太地区显示最快轨迹,以8.9%的复合年增长率推进到2030年。大规模5G推出、不断增长的光子芯片代工产能以及"中国制造2025"等国家项目正在推动当地对高精度测试设备的支出。亚太地区光谱分析仪市场规模预计到2030年将快速增长,因为运营商密集回传网络,大学加速PIC研究。

欧洲通过协调的研发资金、生态设计法规以及荷兰和德国的集成光子学集群保持强势地位。严格的碳减排目标推动运营商采用节能相干光学器件,这一举措需要在部署期间进行细致的频谱平衡。在中东、非洲和南美洲也建立势头,绿地光纤项目超越较旧的铜基础设施。虽然支出较小,但高初始设备订单伴随每个网络阶段,扩大全球光谱分析仪市场足迹。

竞争格局

五家供应商--横河、是德科技、VIAVI、EXFO和安立--约占全球收入的65%,确认了一个中等集中的领域。壁垒源于专利衍射光栅设计、专有检测器阵列和长期验证的校准链。亚皮米级台式单元仍由日本和美国现有企业主导,而中国和欧洲挑战者以激进定价瞄准手持式细分市场。

战略重点集中在分层差异化。横河推进相干跟踪算法,VIAVI调整OSA与其光信道监视器配对,Keysight混合AI自动化通过-失败逻辑。Teradyne 2025年收购Quantifi Photonics增加了扩展到5.5微米的基于光栅的技术,扩大了对中红外测量的访问。与此同时,安立与一级运营商共同开发5G测试套件,将OSA选项嵌入传输分析仪。

新兴技术威胁重新调整定位。覆盖55THz且具有亚MHz分辨率的矢量频谱分析仪在带宽方面呈现飞跃,可能取代传统扫描技术。此外,卡入云连接手持框架的模块化插件承诺经常性订阅收入。仪器制造商和PIC晶圆厂之间的联盟建设正在加强,旨在提供与测试微API捆绑的工厂校准晶圆。因此,光谱分析仪市场显示出增量改进和颠覆性形式因子的沃土。

光谱分析仪(OSA)行业领导者

-

横河测试测量株式会社

-

Thorlabs公司

-

VIAVI Solutions

-

EXFO公司

-

安立公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:横河发布具有扩展动态范围的AQ6380 OSA。

- 2025年4月:安立推出提供更快扫描速度的MS9740B OSA。

- 2025年3月:Teradyne收购Quantifi Photonics,增加具有5.5微米范围的基于光栅的OSA平台。

- 2025年3月:Ciena推出集成WaveLogic 6 Nano 800G光学器件的8192相干路由器,提升对高带宽OSA的需求。

- 2025年3月:Coherent公司推出为AI数据中心网络优化的可插拔收发器。

- 2025年2月:是德科技推出具有安全云分析功能的便携式OSA,用于即时现场轨迹共享。

- 2025年2月:EXFO推出符合IEC 61282-12和ITU-T G.697标准的FTB-5240S/BP OSA,具有Pol-Mux OSNR测量功能。

- 2025年1月:Thorlabs收购Praevium Research,以加强用于精密光谱学的可调谐VCSEL设计。

全球光谱分析仪(OSA)市场报告范围

光谱分析仪是一种精密仪器,用于测量和显示光源在指定波长范围内的功率分布。

研究范围包括全球销售的光谱分析仪的市场分析。市场规模涵盖各市场参与者销售的光谱分析仪或系统产生的收入。该研究还跟踪关键市场参数、潜在增长影响因素和在该行业运营的主要供应商,这支持了预测期内的市场估计和增长率。此外,该研究分析了COVID-19对市场生态系统的整体影响。报告范围包括市场规模和预测,以及按类型、终端用户行业和地理位置的细分。

| 便携式 |

| 手持式 |

| 台式 |

| 光谱仪模式 |

| 波长计模式 |

| 400-700纳米(可见光) |

| 700-1700纳米(近红外) |

| 1700-2400纳米(短波红外) |

| 电信运营商和OEM |

| 医疗保健和生命科学仪器 |

| 消费电子和光子器件 |

| 工业和制造质量保证/质量控制 |

| 航空航天和国防光电 |

| 学术和政府研究实验室 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按类型 | 便携式 | ||

| 手持式 | |||

| 台式 | |||

| 按模式类型 | 光谱仪模式 | ||

| 波长计模式 | |||

| 按波长范围 | 400-700纳米(可见光) | ||

| 700-1700纳米(近红外) | |||

| 1700-2400纳米(短波红外) | |||

| 按终端用户行业 | 电信运营商和OEM | ||

| 医疗保健和生命科学仪器 | |||

| 消费电子和光子器件 | |||

| 工业和制造质量保证/质量控制 | |||

| 航空航天和国防光电 | |||

| 学术和政府研究实验室 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

什么推动了光谱分析仪市场当前的增长?

400G/800G相干链路的强劲部署、5G回传密集化以及更严格的光层合规标准正在推高对精确频谱测量工具的需求。

光谱分析仪市场在2030年将有多大?

光谱分析仪市场规模预计到2030年将达到4.825亿美元,高于2025年的3.378亿美元。

哪种产品类型扩张最快?

手持式分析仪在MEMS光栅和计算光谱学的帮助下,预计在2025年至2030年间将以10.2%的复合年增长率增长。

为什么医疗保健应用获得关注?

光学相干断层扫描、先进成像和光谱诊断需要紧凑、高灵敏度的OSA,推动医疗保健需求8.7%的复合年增长率。

哪个区域市场增长最快?

亚太地区以到2030年8.9%的复合年增长率领先,受大规模5G推出和不断增长的光子芯片制造产能推动。

基于软件的监视器正在取代传统OSA吗?

嵌入式光信道监视器处理例行在役检查,但高分辨率OSA对于相干系统故障排除、研发和监管合规仍然必不可少。

页面最后更新于: