压电器件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

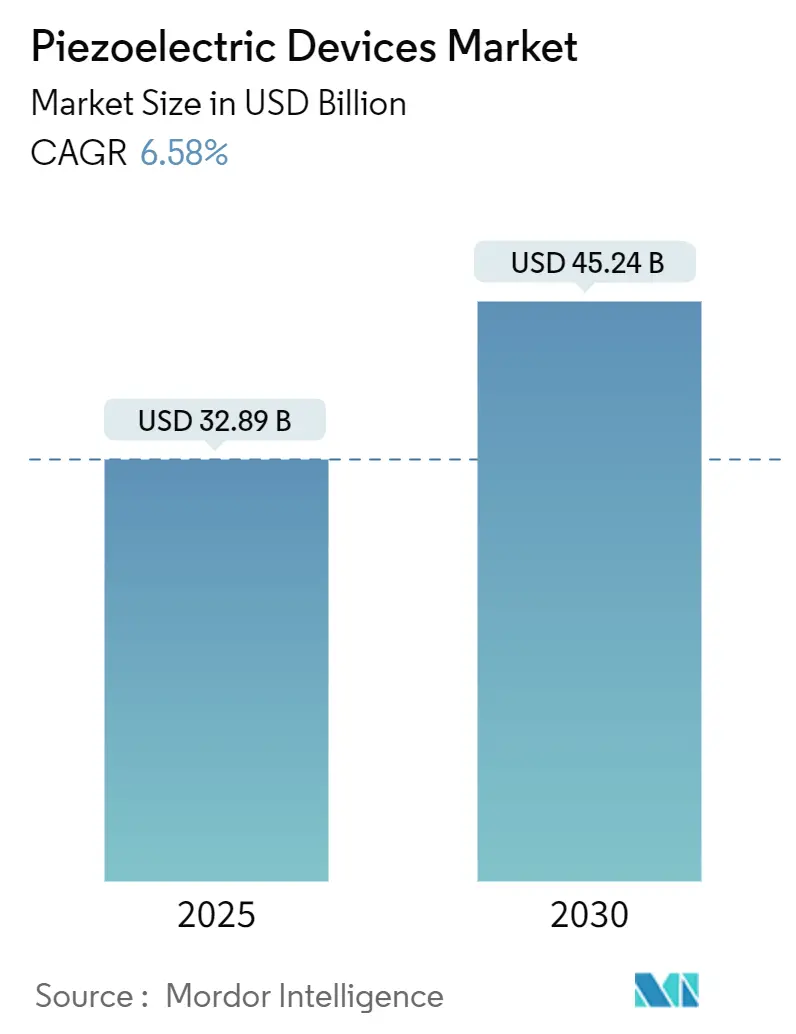

| 市场规模 (2025) | 32.89 十亿美元 |

| 市场规模 (2030) | 45.24 十亿美元 |

| 增长率 (2025 - 2030) | 6.58% CAGR |

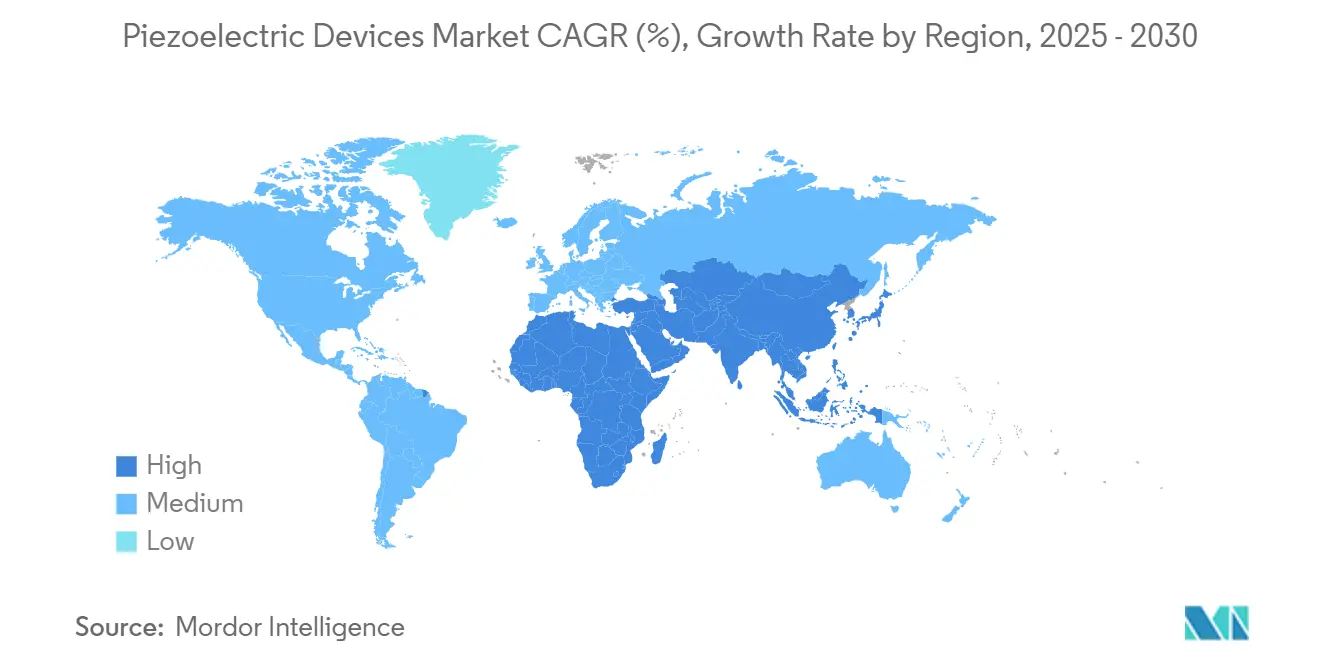

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence压电器件市场分析

压电器件市场规模在2025年达到329亿美元,预计到2030年将攀升至452.4亿美元,复合年增长率为6.58%。增长源于5G射频滤波器的小型化、汽车电动化的兴起,以及依赖稳健、节能压电组件的工业4.0改造。铝钪氮化物用于体声波滤波器的应用使智能手机频率超过6 GHz,而欧盟的无铅议程加速了向钾钠铌酸盐和铋钠钛酸盐的转变,尽管其制造成本更高。[1]Materion,"5G射频滤波器中AlSc材料的BAW应用,"materion.com 来源:PI Ceramic GmbH,"压电陶瓷材料,"piceramic.com 亚太地区通过大规模消费电子产品生产引领需求,中东和非洲地区在石油天然气能量采集项目推动下显示最快增长。[2]MDPI,"石油天然气行业预测性维护的增强型热驱动无电池IIoT架构与NB-IoT,"mdpi.com 竞争强度适中,因为TDK、村田和京瓷等垂直整合供应商确保了上游材料和下游产能,然而铌和锂方面的供应风险为国防和航空航天用户带来了波动性。

关键报告要点

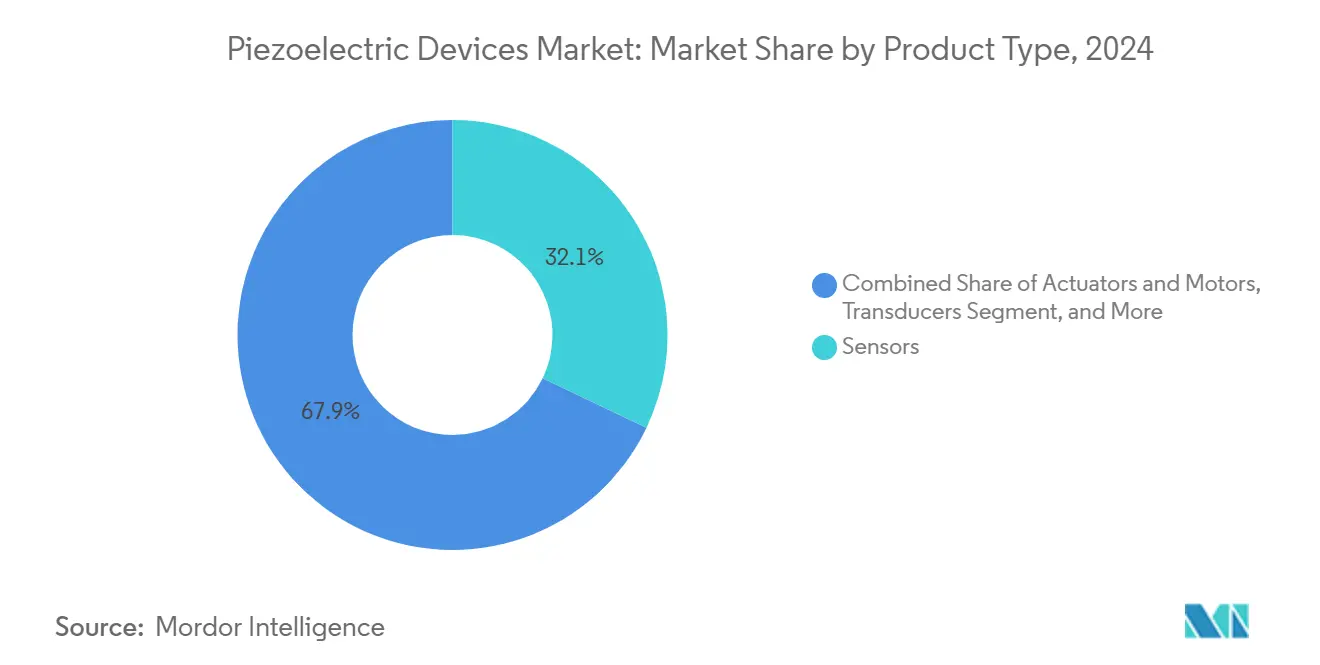

- 按产品类型,传感器在2024年占压电器件市场份额的32.1%,而能量采集器预计到2030年将以9.1%的复合年增长率推进。

- 按材料,陶瓷在2024年占据67.4%的收入份额;聚合物预计到2030年将以8.7%的复合年增长率增长。

- 按工作模式,d33压缩细分市场在2024年占压电器件市场规模的42.3%,而厚度模式解决方案预计到2030年将以8.2%的复合年增长率扩张。

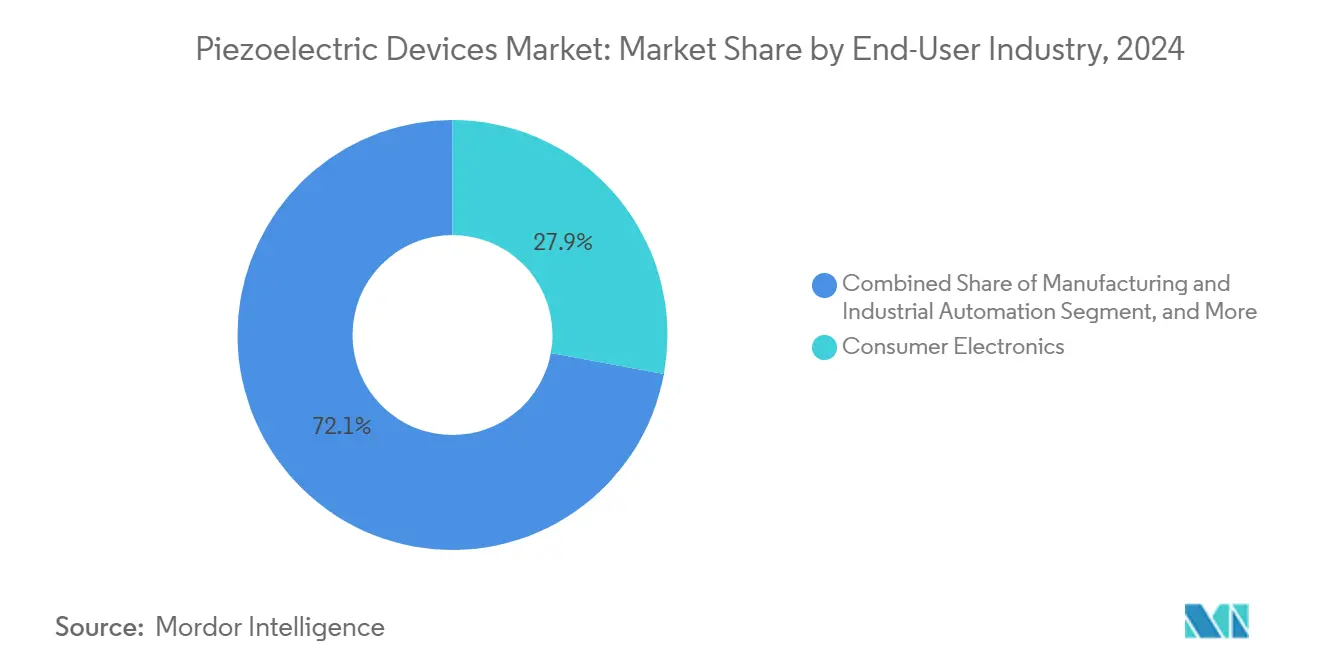

- 按终端用户行业,消费电子在2024年以27.9%的收入份额领先,而汽车和运输预计到2030年将实现7.9%的复合年增长率。

- 按地理位置,亚太地区在2024年以38.8%的份额占主导地位;中东和非洲是增长最快的地区,到2030年复合年增长率为8.5%。

全球压电器件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G智能手机压电MEMS射频滤波器小型化 | +1.8% | 亚太地区核心,溢出到北美 | 中期(2-4年) |

| 欧洲豪华汽车电动燃油喷射和ADAS压电执行器 | +1.2% | 欧洲主要,北美次要 | 中期(2-4年) |

| 美国离散制造业工业4.0改造对压电传感器的需求 | +0.9% | 北美核心,扩展到欧洲 | 短期(≤2年) |

| 韩国和中国公用事业智能超声波仪表推广 | +0.7% | 亚太地区核心,全球扩展有限 | 长期(≥4年) |

| 偏远石油天然气管道微振动能量采集 | +0.5% | 中东主要,全球石油基础设施 | 长期(≥4年) |

| 美国国防高超声速级压电陶瓷联邦资助 | +0.4% | 美国国内,盟军国防合作 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

5G智能手机压电MEMS射频滤波器小型化(亚洲)

基于铝钪氮化物构建的体声波滤波器现在可实现超过6 GHz的频率,耦合系数比标准铝氮化物高40%,同时保持到400°C的热稳定性。这些进步将芯片占地面积缩小到0.83×0.75 mm²,并保持插入损耗低于1.5 dB,保护智能手机电池寿命。三维纳米机械谐振器进一步将多频段功能整合到单个芯片上,为超宽带连接创造可扩展解决方案。亚洲晶圆级密封硅腔平台已实现超过439的品质因数,减少了生产步骤和成本。随着6G和毫米波倡议的加速推进,对基于铌酸锂的超小型滤波器芯片的需求上升,加强了亚太地区的技术领导地位。

欧洲豪华汽车电动燃油喷射和ADAS压电执行器

铜电极EPCOS多层执行器在170°C下可承受超过10亿次循环,比银钯单元提供20%的性能增益,同时减少材料费用。[3]TDK公司,"新EPCOS铜压电执行器树立基准,"tdk-electronics.tdk.com DENSO的i-ART系统将微处理器与压电喷射器集成,实时定制燃油输送,在更严格的排放标准下提高发动机效率。[4DENSO,"DENSO,为柴油技术注入活力,"denso-am.eu] 半主动悬架模块中的压电传感器支持磁流变阻尼器,为电动化平台提高乘坐舒适性和稳定性。框架型执行器传输的力比惯性模型高300倍,为高级驾驶辅助系统提供更快的机械响应。使用PowerHap堆栈的触觉反馈模块现在可以精确触觉提示移动2公斤汽车显示器,增强人机交互。

美国离散制造业工业4.0改造对压电传感器的需求

无电池压电能量采集器为监控老化机械的无线传感器节点供电,在电池更换不切实际的地方减少维护人工。IoT就绪机电装配与AI和大数据分析协调,提高美国工厂的产出质量和可持续性。Physik Instrumente投资2000万美元,将其Eschbach工厂的产能增加两倍,理由是对半导体和光子学生产线精密平台需求激增。凝胶驻极体器件比液体驻极体保持24%更多电荷,扩大了可穿戴医疗保健传感器的使用。结构健康监测系统采用自供电压电阵列持续监视桥梁和管道,无需现场服务访问。

韩国和中国公用事业智能超声波仪表推广

部署钾钠铌酸盐薄膜的pMUT产生105.5 dB/V的声压,超过铝氮化物器件并提高流量计精度。韩国智慧城市项目将这些仪表与AI驱动的仪表板配对,用于水和燃气监督。依赖形状记忆合金的温度调谐声子晶体在恶劣气候下扩大传感器带宽而不降低输出电压。贴片式电容微机械超声换能器通过厚墙实现无线电力传输,推动压电技术在医疗植入物和公用事业中的采用。中国基础设施升级战略重视这种稳健的远程监控仪器,以优化密集城市网格中的资源分配。

约束影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟无铅指令增加PZT替代品成本 | -1.4% | 欧洲主要,全球合规溢出 | 中期(2-4年) |

| 单一来源铌和锂供应价格波动 | -0.8% | 全球,集中在国防和航空航天 | 长期(≥4年) |

| 资本密集型多轴平台生产限制中小企业进入(日本/德国) | -0.6% | 日本和德国核心,全球制造业影响 | 中期(2-4年) |

| 聚合物压电薄膜在航空发动机中的温度限制 | -0.4% | 全球航空航天,集中在美国/欧盟/亚洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧盟无铅指令增加PZT替代品成本

有害物质限制指令推动从PZT迁移到无铅陶瓷,这些陶瓷的生产成本高15-20%,并复杂化全球供应策略。基于KNN的织构陶瓷最近达到550 pC/N压电系数,在25°C至150°C之间的变异性小于1.2%,使其在性能关键用途中具有竞争力。通过倒置复合处理回收氧化物的回收方法将能源需求削减至原始生产的1%,并保持传感质量完整。制造商必须维持双重供应链,为依赖PZT的地区提供服务,同时为欧盟买家扩大纯净生产线,增加管理费用。即使监管期限在两年内临近,成本差异仍会减缓在价格敏感的消费电子产品中的替代。

单一来源铌和锂供应价格波动

巴西供应全球85%的铌,中国精炼商日益影响条款,为依赖铌增强压电陶瓷的高超声速防务项目产生不确定性。锂市场随电动汽车电池需求波动,推高高可靠性电子产品中基于锂的压电材料成本。钪加工也地理集中,使5G滤波器制造商面临货币和政策冲击。Neo Performance Materials出售利润率较低的中国资产以对冲稀土波动,表明行业更广泛的谨慎态度。资本密集型矿物加工限制了快速多元化,因此终端用户追求仍达不到峰值性能需求的回收和替代化学品。

细分市场分析

按产品类型:传感器领先,能量采集器加速

传感器在2024年占压电器件市场份额的32.1%,反映其在智能手机、车辆和工业监控中的跨行业普遍性。能量采集器形成增长最快的群体,复合年增长率为9.1%,与支持免维护节点的自供电IoT推广保持一致。执行器和电机按收入占第二大份额,受益于电动汽车采用和精密制造。谐振器在5G部署提高网络同步要求时看到新的吸引力。该细分市场的加速反映了压电纳米发电机的突破,将硅橡胶复合材料与日常弯曲下1.56 pW/cm²的功率密度配对。混合器件现在在单个堆栈内结合传感、执行和采集,为自主机器人提供紧凑解决方案。嵌入地板砖中的发电机在脚踏交通下产生249.6 mW,每块砖约10.2美元,展现了智能建筑的低入门能量采集。

需求融合对高温无铅材料和低成本聚合物混合物施加上行压力。在50 kHz下拥有88%转换效率的压电变压器为远程传感器节点启用射频能量采集。随着制造商集成边缘AI,噪声过滤测量和双向反馈回路变得至关重要,保持传感器件在压电器件市场中的中心地位。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按材料:陶瓷主导,聚合物创新显著

陶瓷占2024年收入的67.4%,由PZT成熟供应链和高机电耦合维持。聚合物,特别是PVDF,以8.7%的复合年增长率增长最快,得益于柔性可穿戴设备和生物医学植入物。单晶选项为航空航天和国防提供优质性能,而复合架构合并不同优势。湿纺PVDF纤维现在在50 N压缩下记录0.88 V输出,具有R² = 0.996线性度,将实用性扩展到软机器人。

具有5.9 eV带隙的MgSiN₂薄膜显示2.3 pm/V逆效应系数,扩大纳米机电系统中的压电集成。无铅Ba₀.₈₅Ca₀.₁₅Ti₀.₉Zr₀.₁O₃陶瓷超过650 pC/N,同时保持96.5°C居里温度,在没有严重权衡的情况下解决欧盟合规问题。Y掺杂ZnO通过载流子浓度控制显示8.5倍输出跳跃,推动氧化物半导体向滤波器和传感器角色发展。这些并行进展表明压电器件市场将保持以陶瓷为中心但日益多元化。

按工作模式:压缩模式引领厚度应用

d33压缩配置在2024年占全球收入的42.3%,因其在传感器和纵向执行器中的直接力响应适用性而受到重视。厚度模式换能器应以8.2%复合年增长率实现最快上升,伴随医学成像升级和航空航天无损检测。剪切模式执行器为精密光学解锁扭转运动,而弯曲模式采集器填充柔性电子和鞋类能量捕获。

HiPIMS沉积在300°C以下的绝缘晶圆上实现致密薄膜,对半导体集成至关重要。多层厚度堆栈降低驱动电压,将便携式超声波扩展到家庭诊断。框架型执行器输送比惯性对手高300倍的功率流,加强其在自适应光学和微机器人中的作用。最近的磁静波滤波器以零静态功率运行,与压电模块配对创建6G系统的可调RF前端。

按终端用户行业:消费电子引领汽车增长

消费电子在2024年产生27.9%的收入,因为智能手机、可穿戴设备和游戏配件需要紧凑的射频滤波器和触觉驱动器。汽车和运输是增长最快的垂直领域,复合年增长率为7.9%,由电动化动力系统和消耗高冲程执行器和稳健传感器的自主功能驱动。医疗保健拥抱小型化泵和超声波提供靶向治疗;航空航天优先考虑用于航空电子和推进监控的高温、高Q部件。

TDK汽车传感器营业额同比增长超过12%,证明电动汽车采用转化为持续的组件拉动。压电微泵以4.0 mL/min的速度分配药物,剂量分辨率为0.28 µL,揭示医疗保健高端细分市场潜力。工业4.0设备依赖嵌入驱动器和齿轮箱中的预测性维护传感器,而电信公司随新频谱分配扩大滤波器产量。这种多垂直胃口确保压电器件市场的长期扩张。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按工作模式:温度韧性驱动航空航天采用

PVDF等聚合物薄膜在100°C以上会出现系数下降,在140°C附近四小时后仅达到4 pC/N,这限制了它们在高速飞机上的使用。90°C至110°C之间的单侧加热暂时将系数提高近40%,在CMOS后端工艺期间揭示集成窗口。真空紫外和伽马射线下的太空环境试验显示PVDF保持基线功能但不是峰值性能。

多孔PTFE驻极体即使在高温下也保持600 pC/N,与PZT相媲美同时抵抗热漂移。新型基于聚酰亚胺的层压板在200°C时达到0.35 V/cm·Oe磁电输出,匹配涡轮叶片监控的航空航天目标。这些增益确认为高温韧性配制的材料将在更广泛的压电器件市场中雕刻出坚实的利基。

地理分析

亚太地区在2024年占全球收入的38.8%,由手机组装、汽车电动化和快速5G推广的规模优势驱动。中国和韩国推进智能超声波仪表和小型化射频滤波器,而日本的村田、TDK和京瓷将深厚的陶瓷专业知识引导到更高利润率的多层组件中。印度和东南亚吸引成本敏感商品的传感器组装,而澳大利亚的采矿公司部署用于资产监控的能量采集。不断上升的劳动力成本刺激自动化投资,加强了对优质压电器件的需求。

北美在价值上排名第二,由需要高超声速级陶瓷的国防和航空航天项目支撑。国防部为增材制造织构压电组件指定SBIR 24.1资金,引发国内研发。加拿大资源站点为远程井指定坚固采集器,美国芯片制造厂扩大精密平台采用。Physik Instrumente开设了120,000平方英尺的马萨诸塞州工厂,以满足30-50%的年度美国需求增长。墨西哥车辆工厂集成压电喷射器和ADAS触觉模块,考虑到供应链邻近性。

欧洲利用严格的环境法规和豪华汽车生产推动无铅陶瓷和下一代执行器。德国OEM嵌入压电悬架和喷射器;北欧公用事业公司合并电网传感器;法国航空航天部门需求高温单晶。中东和非洲地区以8.5%的最高复合年增长率到2030年,因为海湾管道、智慧城市和太阳能园区部署管道振动采集器和基础设施流量计。非洲的供应多元化努力可能在预测期内演变为上游材料优势。

竞争格局

压电器件市场保持适度集中。TDK、村田、京瓷和Physik Instrumente依靠垂直整合,能够控制从原始粉末到封装模块的全过程。TDK在2024财年产生146亿美元收入,PowerHap执行器和汽车传感器产品线超过集团平均水平,目标是到2027年实现15%的投资资本回报率。京瓷为长崎陶瓷工厂分配4.69亿美元,该工厂到2030年将年产价值250亿日元的精细组件,突显管理层对半导体驱动需求的信心。村田在2025财年报告收入增长6.3%至1.743万亿日元,由移动平台多层电容器推动。

战略收购扩大产品组合:CTS收购Noliac、Ferroperm和SyQwest以扩大医疗、工业和水下声学业务。较小专家通过材料突破进行差异化,例如Datwyler的电活性聚合物执行器,减少功耗并消除可听噪音。同步浮动电位HiPIMS等工艺创新创造超密薄膜,释放芯片级滤波器和谐振器。专利申请集中在可调声子晶体和混合组合物上,这些针对特定客户痛点而非大批量播放,表明向价值驱动竞争的转变。

能量采集器和无铅材料中出现白色空间机会。基于聚合物的纳米发电机、高温陶瓷混合物和氧化物回收器为新进入者提供了绕过现有企业规模优势的范围。终端市场多元化和区域采购策略降低地缘政治材料风险,而国防机构、汽车一级供应商和电信运营商之间更深层次的协作影响压电器件市场内未来供应商排名。

压电器件行业领导者

-

Aerotech Inc.

-

Physik Instrumente (PI) GmbH & Co. KG.

-

APC International Ltd.

-

piezo.com

-

Morgan Advanced Materials

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:京瓷向长崎设施投资4.69亿美元,旨在为5G和电动汽车应用生产精细陶瓷组件。

- 2025年4月:村田公布收入增长6.3%至1.743万亿日元,理由是移动用途多层电容器。

- 2025年1月:TDK公司开发了具有1,000 Wh/L能量密度的基于氧化物的固态电池材料,用于可穿戴设备。

- 2024年9月:Physik Instrumente完成2000万欧元Eschbach扩建,为半导体和激光市场将压电产能增加两倍。

全球压电器件市场报告范围

压电性是当您对晶体施加机械应力(通过挤压)时,晶体两侧出现电势(换句话说,电压)的现象。压电性(按压电性)使用晶体将机械能转换为电能,反之亦然。当压力施加到极化晶体上时,它产生机械变形,进而产生电荷。压电材料是离子键合的,由具有正负电荷的原子组成,称为离子。这些离子在称为晶胞的特定重复单元中占据位置。

| 执行器和电机 |

| 传感器 |

| 换能器 |

| 发电机 |

| 能量采集器 |

| 谐振器 |

| 陶瓷 |

| 单晶 |

| 聚合物(如PVDF) |

| 复合材料/其他 |

| 压缩/d33模式 |

| 剪切/d15模式 |

| 弯曲/d31模式 |

| 厚度模式超声波 |

| IT和电信 |

| 消费电子 |

| 制造和工业自动化 |

| 汽车和运输 |

| 医疗保健和医疗器械 |

| 航空航天和国防 |

| 能源和公用事业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按产品类型 | 执行器和电机 | ||

| 传感器 | |||

| 换能器 | |||

| 发电机 | |||

| 能量采集器 | |||

| 谐振器 | |||

| 按材料 | 陶瓷 | ||

| 单晶 | |||

| 聚合物(如PVDF) | |||

| 复合材料/其他 | |||

| 按工作模式 | 压缩/d33模式 | ||

| 剪切/d15模式 | |||

| 弯曲/d31模式 | |||

| 厚度模式超声波 | |||

| 按终端用户行业 | IT和电信 | ||

| 消费电子 | |||

| 制造和工业自动化 | |||

| 汽车和运输 | |||

| 医疗保健和医疗器械 | |||

| 航空航天和国防 | |||

| 能源和公用事业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧国家 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告回答的关键问题

压电器件市场目前规模是多少?

压电器件市场规模在2025年达到329亿美元。

压电器件市场到2030年增长多快?

预计市场将以6.58%的复合年增长率扩张,到2030年达到452.4亿美元。

哪个产品细分市场增长最快?

能量采集器代表增长最快的产品细分市场,复合年增长率为9.1%。

哪个地区引领全球收入?

亚太地区以38.8%的最大区域份额占据主导地位,得到消费电子和电信制造实力的支撑。

无铅陶瓷对未来增长为什么重要?

欧洲环保法规正在加速从PZT向无铅替代品的转变,促使全球供应商投资钾钠铌酸盐和铋钠钛酸盐生产线,尽管成本更高。

主要供应链风险是什么?

集中的铌和锂供应使制造商面临价格波动和地缘政治干扰,特别是对于国防级压电陶瓷。

页面最后更新于: