绿脓杆菌治疗市场规模和份额

市场概述

研究期

2019 - 2030

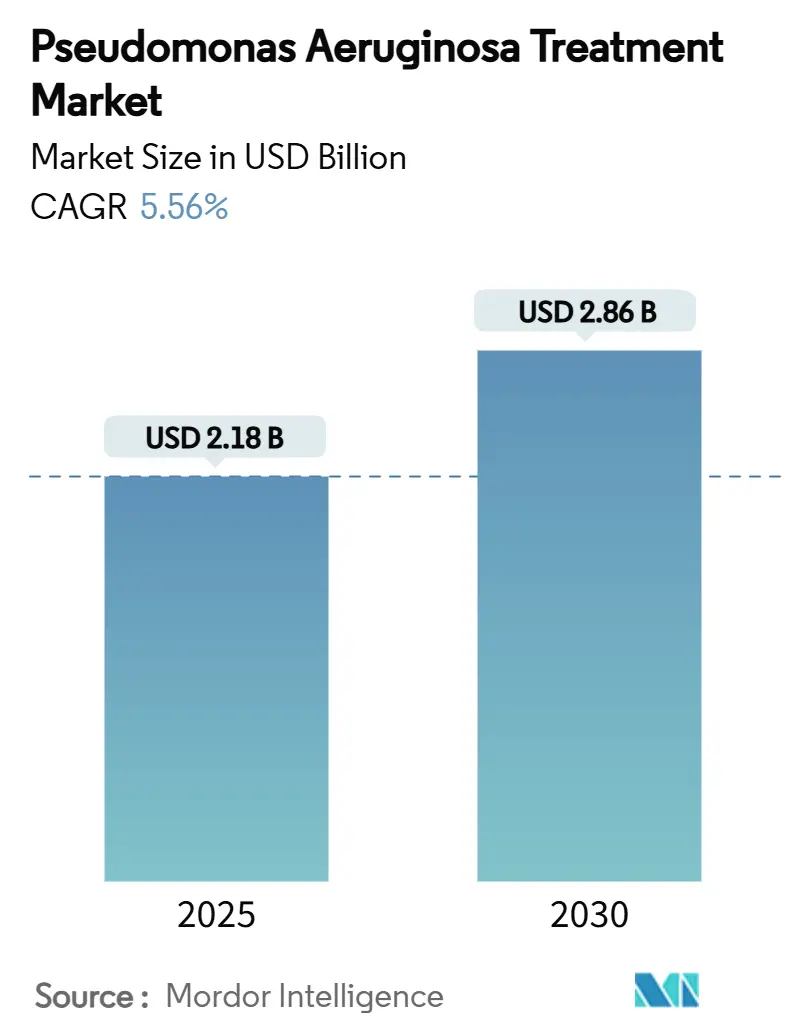

市场规模 (2025)

2.18 十亿美元

市场规模 (2030)

2.86 十亿美元

增长率 (2025 - 2030)

5.56% CAGR

增长最快的市场

亚太地区

最大的市场

北美

市场集中度

中

主要参与者

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

Mordor Intelligence绿脓杆菌治疗市场分析

绿脓杆菌感染治疗市场在2025年价值21.8亿美元,预计到2030年将扩大至28.6亿美元,在此期间反映出5.56%的复合年增长率。这一增长轨迹突出显示了医疗保健系统如何竞相遏制医院获得性感染,特别是由碳青霉烯耐药菌株引起的感染,这些菌株现在占欧洲医院绿脓杆菌病例的29.7%。

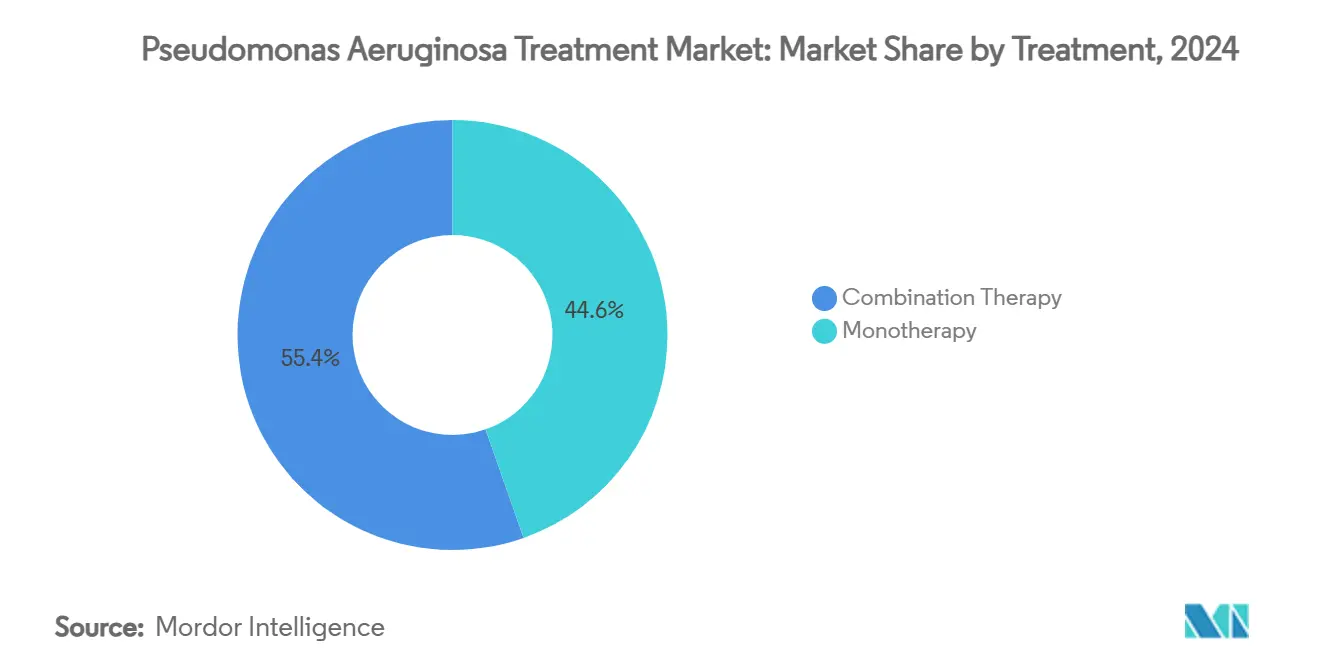

按治疗类型划分,联合疗法在2024年以55.37%的绿脓杆菌感染治疗市场份额领先,该细分市场预计到2030年将以9.73%的复合年增长率增长。

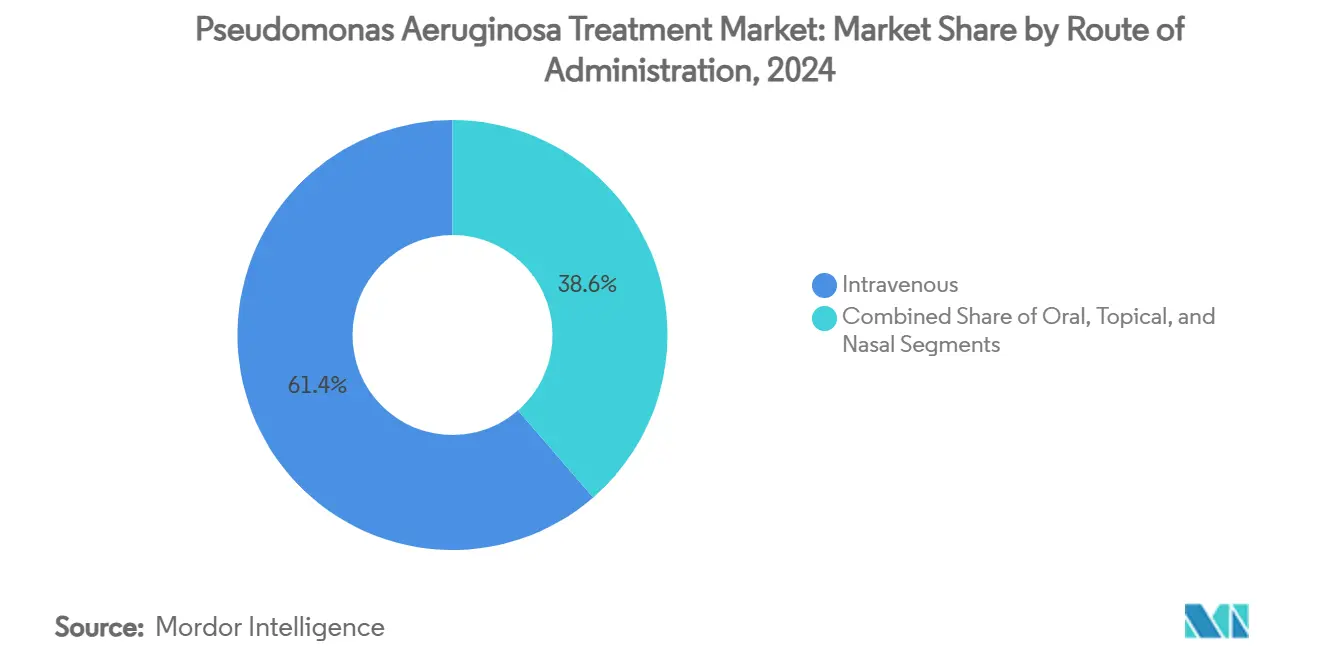

按给药途径划分,静脉注射产品在2024年占绿脓杆菌感染治疗市场规模的61.36%,而吸入疗法预计将以8.12%的复合年增长率增长。

按分销渠道划分,医院药房在2024年贡献了64.45%的收入;在线/邮购药房预计到2030年将以最快的9.04%复合年增长率增长

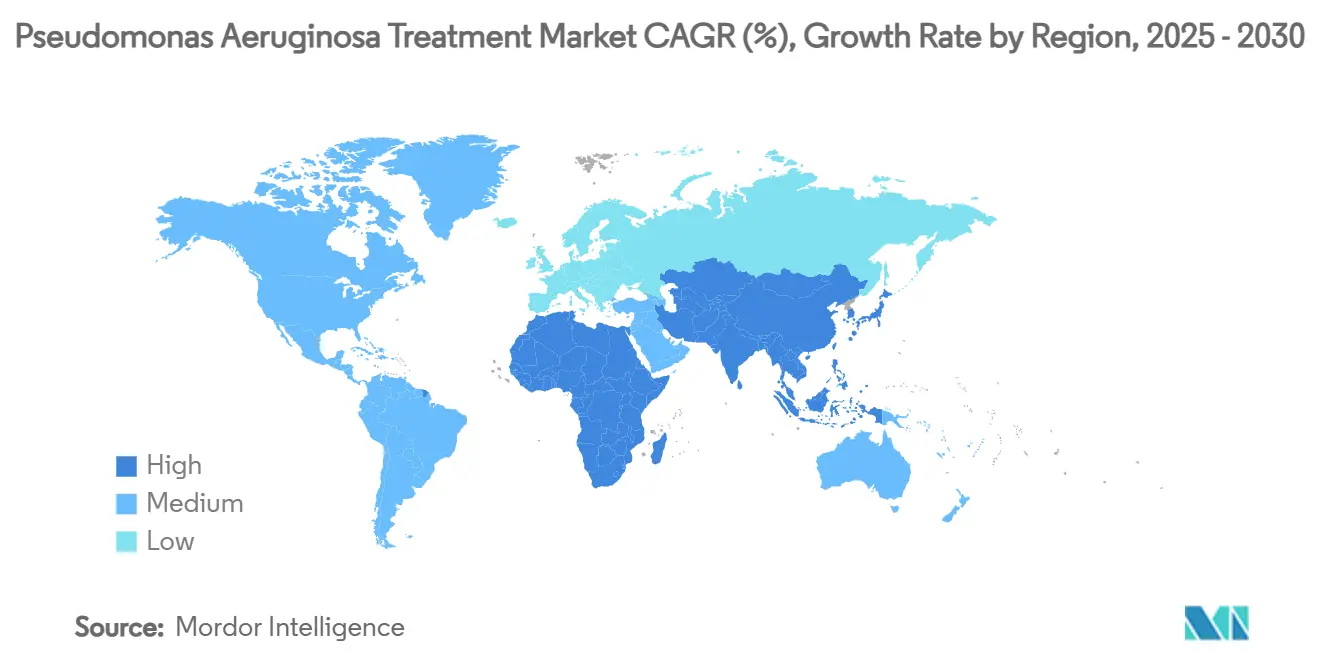

按地区划分,北美在2024年贡献了34.36%的收入;亚太地区预计到2030年将以最快的8.78%复合年增长率增长。

全球绿脓杆菌治疗市场趋势和洞察

驱动因素影响分析

驱动因素

(~) 对复合年增长率预测的影响百分比

地理相关性

影响时间线

医院获得性感染

患病率上升

+1.2%

全球,北美和欧洲影响最大

中期(2-4年)

抗绿脓杆菌药物

研发投资增长

+0.8%

北美和欧盟核心,

溢出至亚太地区

长期(≥4年)

慢性肺病

负担增加(囊性纤维化、慢性阻塞性肺病)

+1.0%

全球,在发达市场影响集中

长期(≥4年)

噬菌体和新型抗生素平台

监管激励措施

+0.6%

北美和欧盟监管

框架

中期(2-4年)

吸入纳米制剂的采用

改善依从性

+0.9%

全球,北美和欧洲早期采用

中期(2-4年)

快速分子诊断

的扩展

+0.7%

亚太地区核心,扩展至中东和非洲

短期(≤2年)

来源: Mordor Intelligence

医院获得性感染患病率上升

医院环境为绿脓杆菌创造了近乎理想的储存库,特别是在重症监护室依赖机械通气和侵入性导管的地方。欧洲监测数据显示每年超过350万例医疗相关感染,导致超过9万例死亡,其中71%涉及抗生素耐药菌。呼吸机相关肺炎仍然是一个关键子集,在广泛耐药发作中死亡率攀升至35.1%。[2]Diogo Mendes Pedro,"广泛耐药绿脓杆菌:葡萄牙三级护理大学医院中心使用头孢他啶/阿维巴坦和头孢洛赞/他唑巴坦的临床特征和治疗",微生物学前沿,frontiersin.org 这些统计数据促使医院青睐能够突破生物膜并解决适应性耐药的双药方案。

抗绿脓杆菌药物研发投资增长

像CARB-X这样的资助联盟已经将大量资金投入到新机制中,例如对Forge Therapeutics的金属酶抑制剂和Phico Therapeutics的工程噬菌体平台的支持。GAIN法案已经授予147项合格传染病产品指定,加速了突破性药物的审查周期。[3]美国食品药品监督管理局,"食品药品监督管理局安全与创新法案第805条要求的生成抗生素激励措施现在",美国卫生与公众服务部,fda.gov 礼来-OpenAI等合作伙伴关系说明了人工智能现在如何支撑先导化合物发现管线。

慢性肺病负担增加(囊性纤维化、慢性阻塞性肺病)

持续定植在囊性纤维化气道中很常见,密集的生物膜削弱了全身抗生素的渗透。微生物组研究显示拟杆菌属调节炎症级联,暗示辅助益生菌干预。慢性阻塞性肺病动物模型证明,纳米颗粒载抗生素比标准制剂更有效地降低肺部细菌负荷并抑制炎症。[4]Bob Yirka,"纳米颗粒携带的抗菌剂用于治疗小鼠慢性阻塞性肺病",Phys.org,phys.org 随着CFTR调节剂延长预期寿命,治疗算法必须协调慢性吸入方案与全身耐受性阈值。

噬菌体和新型抗生素平台监管激励措施

FDA的QIDP途径缩短了审查时间并授予5年独占权延期,而欧洲的创新药物倡议培育适合微生物学特异性终点的适应性试验设计。这些框架帮助EMBLAVEO在不到12个月内从提交到批准。

约束影响分析

约束因素

(~) 对复合年增长率预测的影响百分比

地理相关性

影响时间线

多重耐药

快速出现

-1.8%

全球,亚太地区和中东非洲影响最大

短期(≤2年)

下一代抗生素

高成本

-1.1%

全球,在中低收入国家影响不成比例

中期(2-4年)

低收入国家脂质体吸入产品

冷链缺口

-0.7%

撒哈拉以南非洲、东南亚、

拉丁美洲

长期(≥4年)

高收入卫生系统更严格的

抗菌管理协议

-0.9%

北美和欧盟核心市场

中期(2-4年)

来源: Mordor Intelligence

多重耐药快速出现

遗传可塑性推动快速适应,葡萄牙三级中心报告3.7%的广泛耐药患病率和35.1%的死亡率。OprD孔蛋白缺失赋予碳青霉烯耐药性,但完全多重耐药需要相互交织的外排和β-内酰胺酶途径,迫使临床医生转向双药。

下一代抗生素高成本

高端定价与有限的报销窗口发生冲突,特别是在中低收入地区的公立医院,那里基本抗生素可获得性可能降至23.76%。制药公司从新兴市场退出,以GSK和赛诺菲从尼日利亚撤出为例,进一步限制了优质抗菌药物的获得,增加了对加速耐药性发展的不合格药物的依赖。

细分分析

按治疗:联合方案驱动耐药性管理

联合方案在2024年占据绿脓杆菌感染治疗市场的55.37%,并以9.73%的复合年增长率推进到2030年。这种主导地位建立在强有力的III期证据基础上,显示头孢洛赞-他唑巴坦加阿米卡星对碳青霉烯耐药感染的表现优于单一疗法。联合疗法的绿脓杆菌感染治疗市场规模预计到2030年将达到18.3亿美元,基于阻断外排、使β-内酰胺酶失活和破坏生物膜基质的协同机制。尽管单一疗法对完全敏感分离株和特定门诊适应症仍然至关重要,但下一代混合药物如氨曲南/阿维巴坦或头孢吡肟/恩美他唑巴坦正在重新定义足够覆盖的临床阈值。噬菌体-抗生素鸡尾酒进一步扩展了临床工具包,利用噬菌体穿孔生物膜并将抗生素输送到受保护的微菌落中。

更深入的检查揭示了双药方案如何也缓解供应链中断。医院通过储存跨越多种机制的多功能组合来缓解单一药物短缺,从而缓解抗菌药物高出42%的短缺率。与此同时,管理委员会青睐提供快速杀菌活性、缩短住院时间并削减与延长ICU支持相关的下游成本的组合。这些临床和经济优势解释了为什么绿脓杆菌感染治疗市场继续向双药策略靠拢。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

按给药途径:吸入通过创新获得动力

静脉注射制剂在2024年保持61.36%的收入,这是由于它们在败血症管理和手术预防中的不可或缺性。尽管如此,吸入产品以8.12%的复合年增长率超过了所有其他途径。吸入细分市场的绿脓杆菌感染治疗市场规模预计到2030年将超过6.1亿美元,受到纳米干粉系统的推动,该系统实现了40%的细颗粒部分,非常适合深肺沉积。慢性支气管扩张症和囊性纤维化队列支持吸入给药,因为局部剂量达到比全身输注高50倍的气道浓度,同时降低肾毒性风险。

技术飞跃包括削减所需抗生素剂量的银纳米颗粒佐剂和为粘稠CF粘液设计的透明质酸复合物。监管信心同步建立:PROMIS试验证实,吸入甲磺酸粘菌素在12个月内显著减少急性发作频率。随着装置便携性改善和给药方案从每日三次缩短到每日一次,患者依从性有望攀升,加强吸入途径在更广泛的绿脓杆菌感染治疗市场中的作用。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:数字化转型重塑获取模式

医院药房在2024年占绿脓杆菌感染治疗市场份额的64.45%,反映了在重症监护环境中现场获得广谱和联合药物的需求。这些销售点将临床药师与管理团队整合,并维护实时库存控制,保持新批准的药物如EXBLIFEP和EMBLAVEO立即可用。它们在医院内的嵌入式角色还支持对败血症患者的快速剂量调整,并最大限度地减少治疗延迟。零售药房通过分发吸入和口服后续疗法发挥补充作用,允许更早出院并减少住院费用。

在线和邮购药房是增长最快的渠道,随着数字健康平台扩大远程处方和依从性跟踪,以9.04%的复合年增长率推进到2030年。这些分销商提供温控物流来保护脂质体或纳米颗粒吸入产品,考虑到抗菌药物面临比其他药物高42%的短缺率,这种能力越来越有价值。自动补充提醒和连接的吸入器数据帮助临床医生监控慢性病例的给药忠实度,特别是囊性纤维化和支气管扩张症患者。随着混合护理模式的传播,绿脓杆菌感染治疗市场越来越依赖数字渠道来缩小最后一英里差距并保障不间断的治疗。

地理分析

北美凭借资金雄厚的医院、积极的管理授权和QIDP指定药物的早期采用,牢牢保持34.36%的收入份额。该地区的退伍军人健康管理局监测显示14年来不断变化的耐药性特征,促使持续的协议更新和转移处方优先级。美国在不到一年的时间内加速批准了EXBLIFEP和EMBLAVEO,加强了加速创新的务实监管环境。加拿大的省级卫生改革强调快速诊断报销,而墨西哥越来越多地将管理编入国家认证计划,为绿脓杆菌感染治疗市场提供了强有力的区域空间。

亚太地区是最快的崛起者,随着卫生部扩大全民覆盖和分子实验室,实现8.78%的复合年增长率。碳青霉烯耐药性在该地区平均达到31.3%,需要在快速诊断和噬菌体研究方面进行强有力的投资。日本体现了最佳实践对齐,对发热性中性粒细胞减少症指南的依从性为78.8%,这些指南转向β-内酰胺酶抑制剂组合。中国的国家监测网络现在整合了实时基因组跟踪,而印度在平衡其作为世界抗生素供应商的角色与质量控制倡议以遏制不合格出口方面取得平衡。

欧洲展现了稳定但相当大的机会。协调的ECDC监测将抗菌药物使用与耐药性联系起来,为指导更新提供信息,这些更新有利于快速转换为口服策略和高剂量延长输注。监管对齐使欧洲委员会能够为病原体有限选择绿化EMBLAVEO,说明对临床证据的响应性政策。南欧较高的耐药性负担推动联合疗法的采用,而斯堪的纳维亚国家利用低抗生素消费来维持相对较低的耐药性水平。总体而言,绿脓杆菌感染治疗市场在西欧据点内仍有稳步增长的准备,在中东欧转型经济体中有加速增长。

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

竞争格局

绿脓杆菌感染治疗市场适度分散,顶级参与者在β-内酰胺/β-内酰胺酶抑制剂平台、吸入制剂和噬菌体管线中竞争。盐野义对Qpex生物制药的收购突出了旨在将发现阶段资产与全球商业化实力结合的整合趋势。艾伯维、辉瑞和罗氏追求针对金属β-内酰胺酶和难治性腹腔内感染的差异化β-内酰胺酶抑制剂。

竞争强度也在给药系统创新中发挥作用。Armata和BiomX都推进针对慢性支气管扩张症和囊性纤维化的吸入噬菌体鸡尾酒,每个都配备了在美国授予七年独占权的孤儿药激励措施。与此同时,B. Braun的DUPLEX系统通过在即用输液器中共同包装哌拉西林-他唑巴坦来简化医院复配物流,减轻护士工作负担和污染风险。

地理覆盖范围仍然至关重要。GSK通过格波替星重返抗生素领域,突出了将新型拓扑异构酶抑制与现有分销优势相结合的更新管线。与此同时,Allecra获得FDA批准的头孢吡肟/恩美他唑巴坦在欧洲推出开始时扩大了美国医院处方集。战略合作伙伴关系、孤儿药指定和AI支持的发现共同推动竞争对手加强差异化,表明绿脓杆菌感染治疗市场将看到持续的管线广度而不是赢家通吃的情景。

绿脓杆菌治疗行业领导者

Teva制药工业有限公司

强生公司

辉瑞公司

默克公司

艾伯维公司(艾尔建)

*免责声明:主要玩家排序不分先后

图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。

绿脓杆菌治疗行业报告目录

1. 引言

2. 研究方法

3. 执行摘要

4. 市场格局

4.1 市场概述

4.2 市场驱动因素

4.2.1 医院获得性感染患病率上升

4.2.2 抗绿脓杆菌药物研发投资增长

4.2.3 慢性肺病负担增加(囊性纤维化、慢性阻塞性肺病)

4.2.4 噬菌体和新型抗生素平台监管激励措施

4.2.5 吸入纳米制剂的采用改善依从性

4.2.6 快速分子诊断的扩展

4.3 市场约束因素

4.3.1 多重耐药快速出现

4.3.2 下一代抗生素高成本

4.3.3 低收入国家脂质体吸入产品冷链缺口

4.3.4 高收入卫生系统更严格的抗菌管理协议

4.4 价值/供应链分析

4.5 监管格局

4.6 技术展望

4.7 波特五力分析

4.7.1 供应商议价能力

4.7.2 买方议价能力

4.7.3 新进入者威胁

4.7.4 替代品威胁

4.7.5 竞争对抗强度

5. 市场规模和增长预测(价值-美元)

5.1 按治疗方式

5.2 按给药途径

5.2.1 静脉注射

5.2.2 口服

5.2.3 吸入/鼻用

5.2.4 外用

5.3 按分销渠道

5.3.1 医院药房

5.3.2 零售药房

5.3.3 在线/邮购药房

5.4 按地理位置

5.4.1 北美

5.4.1.1 美国

5.4.1.2 加拿大

5.4.1.3 墨西哥

5.4.2 欧洲

5.4.2.1 德国

5.4.2.2 英国

5.4.2.3 法国

5.4.2.4 意大利

5.4.2.5 西班牙

5.4.2.6 欧洲其他地区

5.4.3 亚太地区

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 印度

5.4.3.4 澳大利亚

5.4.3.5 韩国

5.4.3.6 亚太地区其他地区

5.4.4 中东和非洲

5.4.4.1 海湾合作委员会

5.4.4.2 南非

5.4.4.3 中东和非洲其他地区

5.4.5 南美洲

5.4.5.1 巴西

5.4.5.2 阿根廷

5.4.5.3 南美洲其他地区

6. 竞争格局

6.1 市场集中度

6.2 市场份额分析

6.3 公司简介(包括全球级别概述、市场级别概述、核心细分市场、财务状况(如可用)、战略信息、关键公司的市场排名/份额、产品和服务以及近期发展)

6.3.1 艾伯维(艾尔建)

6.3.2 Teva制药工业

6.3.3 辉瑞

6.3.4 鲁宾制药

6.3.5 阿斯利康

6.3.6 默克公司

6.3.7 百时美施贵宝

6.3.8 强生

6.3.9 Neopharma

6.3.10 CARB-X

6.3.11 赛诺菲

6.3.12 盐野义制药

6.3.13 葛兰素史克

6.3.14 诺华

6.3.15 罗氏

6.3.16 Basilea制药

6.3.17 Insmed公司

6.3.18 Zambon SpA

6.3.19 西普拉

6.3.20 Hikma制药

7. 市场机会和未来展望

全球绿脓杆菌治疗市场报告范围

根据报告的范围,绿脓杆菌是一种杆状、包囊、革兰氏阴性细菌,引起人类疾病。它感染免疫系统较弱的人,引起与医院获得性感染相关的"蓝绿色脓菌",如呼吸机相关肺炎和败血症。绿脓杆菌感染治疗药物抑制绿脓杆菌的生长或完全消除细菌。绿脓杆菌感染治疗市场按治疗方式(单一疗法和联合疗法)、给药途径(鼻用、口服和静脉注射)以及地理位置(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。市场报告还涵盖全球主要地区17个不同国家的预估市场规模和趋势。报告为上述所有细分市场提供价值(百万美元)。

按治疗方式

单一疗法

联合疗法

按给药途径

静脉注射

口服

吸入/鼻用

外用

按分销渠道

医院药房

零售药房

在线/邮购药房

按地理位置

北美

美国

加拿大

墨西哥

欧洲

德国

英国

法国

意大利

西班牙

欧洲其他地区

亚太地区

中国

日本

印度

澳大利亚

韩国

亚太地区其他地区

中东和非洲

海湾合作委员会

南非

中东和非洲其他地区

南美洲

巴西

阿根廷

南美洲其他地区

报告中回答的关键问题

该市场在2025年为21.8亿美元,预计到2030年将以5.56%的复合年增长率达到28.6亿美元。

联合方案以2024年55.37%的收入占主导地位,并由于对多重耐药菌株的优越表现而以9.73%的复合年增长率扩展到2030年。

高碳青霉烯耐药性患病率、不断上升的医疗保健支出以及快速诊断采用共同推动了8.78%的区域复合年增长率。

纳米干粉和脂质体气溶胶提供高局部药物浓度而系统效应较少,支撑吸入产品8.12%的复合年增长率。

高药物获取成本和冷链要求造成获取差距,特别是在基本药物可获得性已经受限的中低收入国家。

×

绿脓杆菌治疗市场

获取此报告的免费样本

×

Want to use this image?

Please copy & paste this embed code onto your site:

Copy Code

Images must be attributed to Mordor Intelligence.

Learn more

About The Embed Code

X

Mordor Intelligence's images may only be used with attribution back to Mordor Intelligence. Using the Mordor Intelligence's embed code renders the image with an attribution line that satisfies this requirement.

In addition, by using the embed code, you reduce the load on your web server, because the image will be hosted on the same worldwide content delivery network Mordor Intelligence uses instead of your web server.

Copied!

×

Share Content

Add Citation

APA

MLA

Chicago

Copy Citation

Copied!