抗生素市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 市场规模 (2025) | 57.86 十亿美元 |

| 市场规模 (2030) | 70.64 十亿美元 |

| 增长率 (2025 - 2030) | 4.07% CAGR |

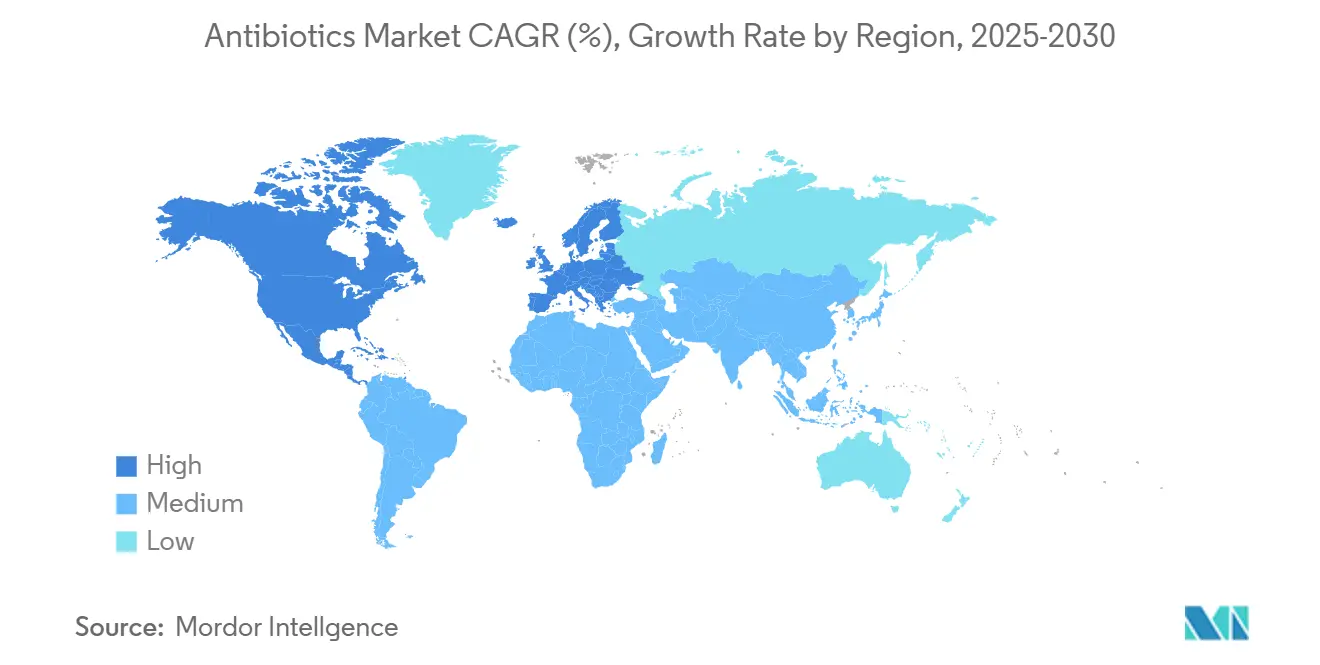

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

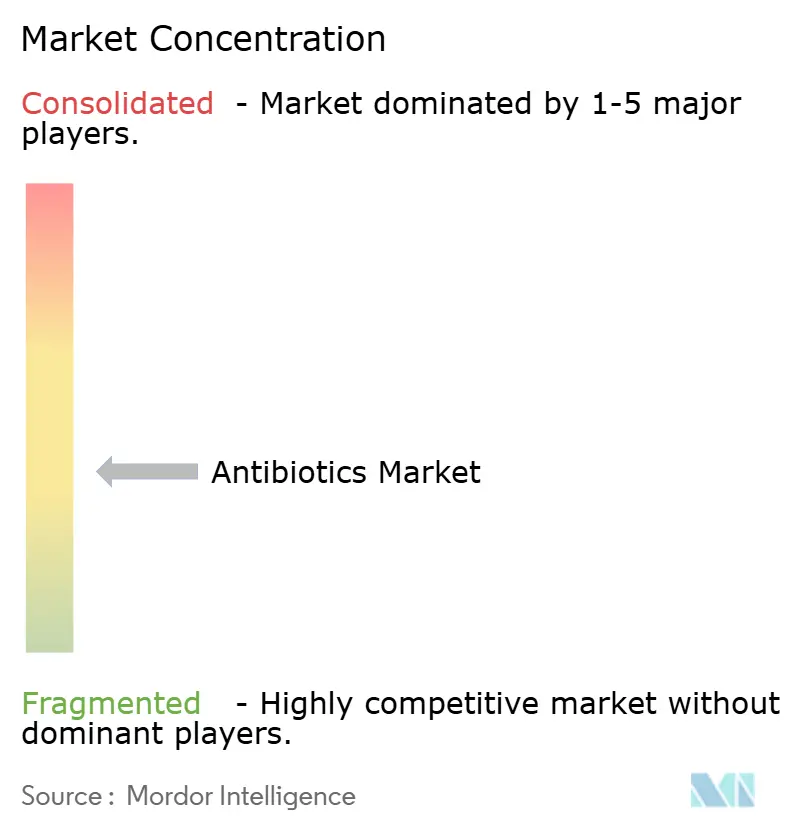

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能抗生素市场分析

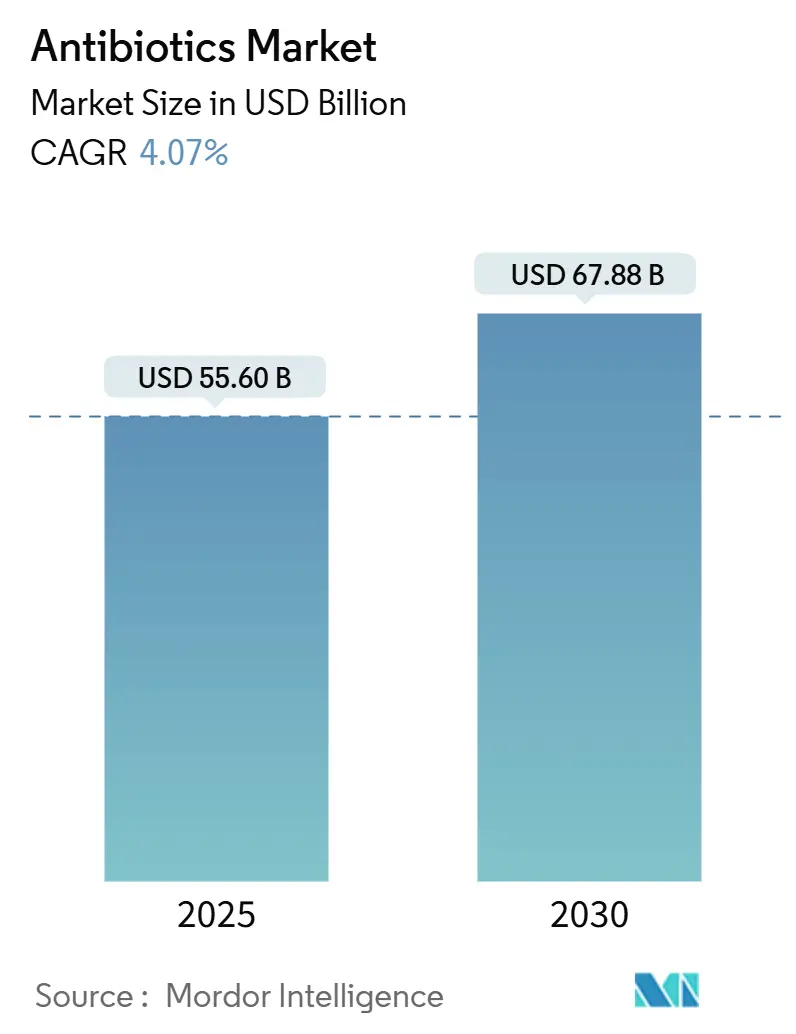

抗生素市场规模在2025年达到556亿美元,预计到2030年将攀升至678.8亿美元,复合年增长率(CAGR)为4.07%。这一轨迹反映了抗微生物耐药性(AMR)激增与大型新兴经济体医疗保健覆盖稳步扩展之间的拉锯战。对医院容量的投资、更严格的感染控制协议以及政府对创新疗法的新激励措施正在提升需求,但每个驱动因素也暴露了抑制收入增长的管理差距。因此,抗生素行业在治疗必要性和负责任使用之间运营,这种平衡正在慢慢重塑产品管线,转向靶向性、微生物组保护药物。来自医院采购方的越来越多证据表明,对于具有针对难治病原体已证实活性的新药物,定价能力仍然最强,这表明付费方将奖励明确的临床差异化。一个新的推论是,收入动力越来越取决于在同一产品档案中展示疗效和管理价值的能力。

关键报告要点

- 按产品类型,头孢菌素类在2025年控制了抗生素市场24.2%的份额,而碳青霉烯类预计将以6.8%的复合年增长率在2030年前实现最快增长。

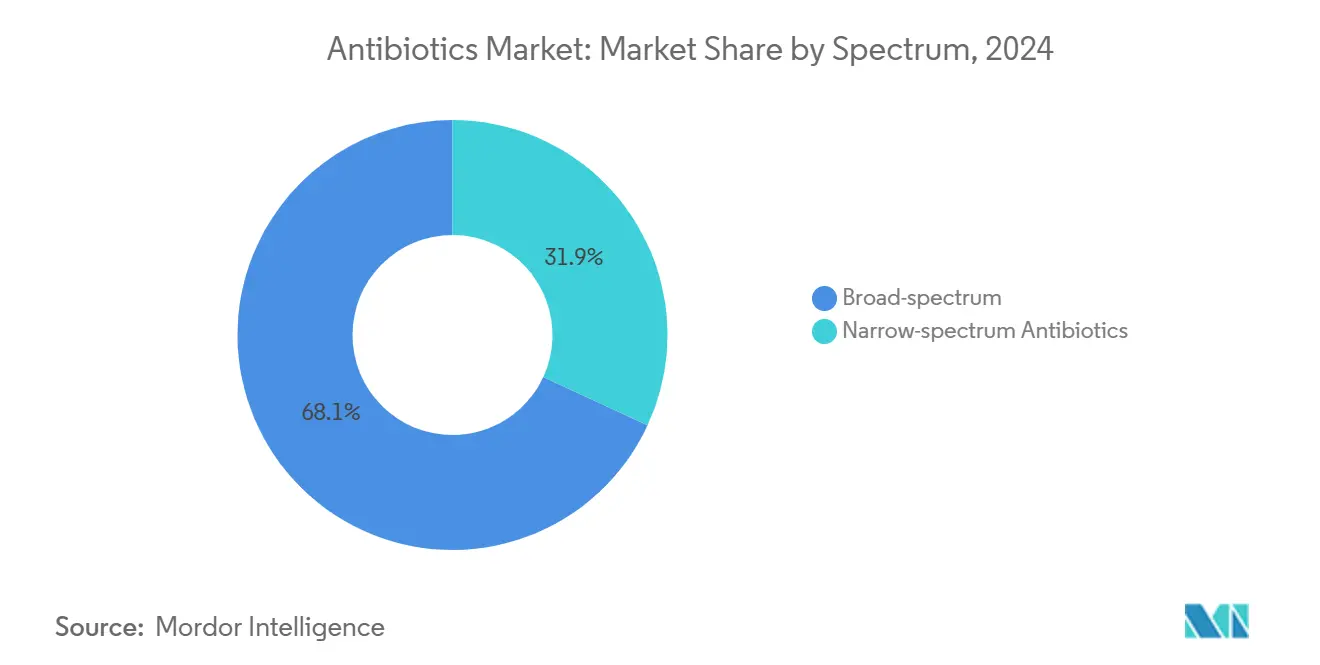

- 按抗菌谱,广谱抗生素在2025年抗生素市场规模中占据主导地位的68.1%份额,而窄谱药物预计将以6.1%的最高复合年增长率扩展至2030年。

- 按地理位置,亚太地区在2025年持有34.2%的领先抗生素市场份额,而中东地区预计在预测期内录得7.2%的最快复合年增长率。

全球抗生素市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球范围内不断升级的抗微生物耐药性(AMR)需要持续的抗生素创新和储备 | +3.1 | 全球,亚太地区和非洲暴露度最高 | 长期(≥ 5年) |

| 新兴经济体三级医疗机构中医院获得性感染发病率上升 | +0.8 | 亚洲、非洲和中东的新兴经济体 | 中期(约3-4年) |

| 高负担地区全民健康覆盖和基本抗生素公共报销的扩展 | +0.6 | 低收入和中等收入国家 | 中期(约3-4年) |

| β-内酰胺酶抑制剂组合和新模式的技术进步提升治疗效果 | +0.5 | 全球,北美和欧洲早期采用 | 短期(≤ 2年) |

| 越来越关注大流行病准备和国家抗生素战略储备 | +0.4 | 全球,北美和欧盟重点更强 | 短期(≤ 2年) |

| 政府资助的抗生素管理计划要求储备抗生素的储备和采购 | +0.3 | 北美和欧盟,向亚太地区扩散 | 中期(约3-4年) |

| 来源: Mordor Intelligence | |||

不断升级的抗微生物耐药性需要持续创新

据世界卫生组织[1]世界卫生组织,《AMR导致的死亡预计到2050年将达到1000万人,卫生部和世界卫生组织启动国家战略》,世界卫生组织,who.int2024年8月的数据,AMR已经每年导致约495万人死亡,如果不加以控制,到2050年可能达到1000万人。这一不断增长的死亡人数正在引导公共和私人资本投向首创分子,但管线分析显示,32个后期抗生素中只有12个引入了真正新的作用机制。监测实验室报告,耐碳青霉烯鲍曼不动杆菌出现在社区环境中,迫使卫生部快速推进替代治疗的资金支持。风险投资趋势显示,投资者越来越青睐能够提供联合治疗方案的平台,这种方法对不断演变的耐药模式提供了灵活性。一个新的推论是,投资胃口现在与候选药物解决多个高优先级病原体而非单一靶点设计的能力密切相关。

三级医疗机构中医院获得性感染发病率上升

据经合组织[4]L.M. Asegu, A. Kitschen, M.M. Neuwirth, 和 D. Sauerland,《医院院内感染的经济负担:来自德国的证据》,BMC传染病,biomedcentral.com2024年11月的数据,大约380万欧洲人每年感染医院获得性感染(HAI),90000例死亡与这些事件相关。当发生HAI时,住院时间从7天跳跃到19天,机会成本膨胀超过1000欧元(1120美元)每例。低收入和中等收入国家的医院报告发病率甚至更高,特别是在侵入性手术标准化且人员配备比例较低的重症监护病房。财务建模显示感染控制预算的增长速度超过医院整体支出,表明管理者现在将HAI减少视为核心成本控制杠杆。一个新的观察是,采购部门越来越多地指定具有较小耐药足迹的抗生素,表明管理指标正变得与采购价格同样重要。

全民健康覆盖扩展增强基本抗生素获取

扩展全民健康覆盖(UHC)的政府正在改善曾经依赖自费购买的地区对基本抗生素的获取。据《卫生政策与系统》2024年4月报道,越南的社会健康保险改革在大约五周内让76.5%的以前未投保结核病患者入保。东南亚类似的计划正在推动大宗采购协议,有利于仿制药生产商,同时仍为创新疗法留出空间。早期审计显示,在UHC框架下引入的即时诊断削减了不当处方,但临床医生培训有限和患者需求等因素仍然助长滥用。一个新的推论是,UHC只有在伴随平行管理教育时才能扩大可寻址市场。否则,更高的获取权可能会放大耐药性。

β-内酰胺酶抑制剂组合的技术进步

新型β-内酰胺酶抑制剂(BLI)支架,如二氮杂双环辛烷和硼酸衍生物,正在重振较老的β-内酰胺抗生素。美国FDA在2024年2月批准EXBLIFEP(头孢吡肟/恩美他唑巴坦),在复杂性尿路感染中提供79.1%的综合临床反应,优于标准疗法。舒巴坦-杜洛巴坦和目前正在开发的一系列三重组合进一步说明抑制剂创新如何能够延长药物生命周期。医院处方集委员会开始优先考虑这些组合用于耐药革兰氏阴性病原体的经验性覆盖,表明随着指南采用的传播,收入将加速。一个明确的要点是,有效的抑制剂配对可以将曾经边缘的分子转换为一线疗法,重置它们的商业时钟。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 多重耐药病原体的快速扩散超越商业发展时间线 | -1.2 | 全球,管理薄弱地区压力最大 | 长期(≥ 5年) |

| 严格的管理和采购政策限制"监测"和"储备"类别的使用 | -0.7 | 主要是北美和欧洲 | 中期(约3-4年) |

| 高临床试验失败率和不利的投资回报阻止私人研发资金 | -0.9 | 全球,在资本受限的生物技术集群中表现明显 | 长期(≥ 5年) |

| 活性药物成分(API)供应链中断集中在少数制造中心 | -0.5 | 亚太地区核心,向中东非洲扩散 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

多重耐药病原体的快速扩散

据世界卫生组织[2]世界卫生组织,《世界卫生组织更新对人类健康最具威胁的耐药细菌清单》,世界卫生组织,who.int2024年7月的数据,2024年期间出现了携带耐碳青霉烯基因的高毒力肺炎克雷伯菌菌株,引发了对新生儿和重症监护病房的新担忧。印度和撒哈拉以南非洲的监测显示头孢菌素和氟喹诺酮耐药性急剧上升,这些模式现在也出现在社区诊所中。每个新的耐药集群都压缩现有药物的商业寿命,并促使临床医生更早升级治疗,提高治疗成本。一个新兴的观察是,报销机构在谈判抗生素价格时开始权衡耐药性建模,有效地将支付水平与预测持久性联系起来。

严格的管理政策限制"监测"和"储备"类别的使用

世界卫生组织[3]世界卫生组织,《世界卫生组织发布抗菌药物开发状况报告》,世界卫生组织,who.int在2024年2月发布了其医学重要抗微生物药物清单,正式化了围绕"监测"和"储备"类消费的更严格护栏。据《内科学年鉴》2024年4月报道,美国医院数据显示,涉及难治性革兰氏阴性感染的入院患者中只有0.7%接受了下一代抗生素。将处方集获取与快速敏感性测试相关联的设施在药物选择和当地耐药模式之间实现了更好的一致性,这是一种间接资助诊断升级的操作实践。一个新的推论是,管理规则虽然减少了高端药物的即时销售量,但可能通过延长临床实用性来延长整体收入。

细分分析

按产品类型:头孢菌素类领先,碳青霉烯类激增

头孢菌素类在2025年占据24.2%的抗生素市场份额,相当于134.9亿美元的市场规模。其广泛的病原体覆盖和在多个临床指南中的包含维持了需求。美国批准Zevtera用于三个适应症,包括金黄色葡萄球菌血流感染,增强了处方者的信任。管理团队现在将头孢菌素与快速诊断配对以缩短经验性治疗窗口,这种工作流程变化可以在不影响单位销售的情况下抑制耐药性。一个新的推论是,将诊断与现有药物结合可以延长它们在耐药性严重环境中的相关性。

碳青霉烯类显示到2030年最强的预测复合年增长率为6.8%,强调了它们作为多重耐药感染最后防线药物的地位。使用审计显示临床医生越来越多地为培养确认的病例保留碳青霉烯类,这种做法可以稳定耐药趋势。制造商通过推出适合门诊肠外抗生素治疗的一日一次制剂来支持需求。来自传染病药剂师的证据表明,当得到当地抗生素谱支持时,管理委员会更容易批准碳青霉烯类请求,暗示即使在使用限制下也能稳定增长。

备注: 购买报告后可获得所有个别细分市场的份额

按抗菌谱:窄谱抗生素获得动力

广谱产品在2025年仍占据68.1%的主导抗生素市场份额,主要是因为在病原体身份未知时它们在经验性治疗中仍然不可或缺。重症监护病房代表高消费区域,临床医生快速覆盖多种可能的病原体。然而,来自印度北部医院的审计显示,一半的广谱疗程在没有诊断确认的情况下开始,暴露了管理的明确机会。预测到2030年以6.1%复合年增长率增长的窄谱抗生素利用了这些空白。Flightpath Biosciences的FP-100现在处于I期试验中,专门针对莱姆病,标志着对微生物组保护方法的商业胃口。随着快速诊断成为常规,窄谱药物可能获得更高的处方集偏好,加速抗生素行业内向精准治疗的倾斜。一个新的推论是,窄谱摄取将与诊断周转时间强烈相关:结果越快,临床医生从广谱转向靶向药物的可能性越大。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

按地理位置:亚太地区引领市场

亚太地区在2025年持有34.27%的抗生素市场份额,价值190.5亿美元,预计到2030年将录得7.2%的复合年增长率。该地区的大人口、高感染负担和不断扩大的保险覆盖支撑了这种主导地位。印尼等政府在2024年将国家AMR计划与当地制造激励相结合,刺激供应安全和质量改善。中国和印度作为仿制药的全球生产中心,同时积极投资于新候选药物,这种方法使国内公司能够攀升价值链。日本先进的管理政策证明成熟市场可以在不损害获取的情况下抑制过度使用,为同行提供蓝图。一个新的观察是,该地区的公共卫生机构现在部署基于云的监测仪表板,加速对新兴耐药集群的响应时间。

北美在市场规模中排名第二,并设定监管和定价基准。美国抗生素激励法案(GAIN)延长了合格传染病产品的独占性,这一工具帮助了EXBLIFEP和ORLYNVAH等药物的批准。当耐药性文件伴随索赔时,保险公司以优价报销这些治疗,表明付费方看到超越采购价格的价值。加拿大协调的监测网络提供细粒度耐药数据,让医院完善经验性协议并减少不必要的广谱使用。一个新兴的推论是,具有强大监测的市场既可以限制滥用,又可以通过有针对性的报销奖励创新。

欧洲保持稳固的第三位,由德国、英国和法国领导。欧洲药品管理局为未满足需求抗生素的简化途径缩短了申报时间线,鼓励公司首先在该集团推出。公共采购框架转向基于结果的合同,奖励供应商可证实的临床和管理效益,而不是仅仅最低单位成本。与此同时,中东虽然较小,但随着海湾国家升级三级基础设施并采用西方感染控制标准,录得7.2%的最快地区复合年增长率。阿联酋医院越来越多地要求先进的碳青霉烯和BLI组合,这表明该地区正在跳跃中间疗法。一个新的推论是,能源丰富的海湾经济体多元化的采购预算可以比仅人口规模预测的更快地加速高端抗生素的采用。

竞争格局

市场集中度保持温和,强生、辉瑞和默克持有领先的产品组合,而专业生物技术公司填补临床空白。专利到期在2025年至2030年间威胁现有销售,因此大型制药公司外部授权后期资产,而不是完全依赖内部发现。观察者注意到,拥有明确AMR管理计划的公司获得更顺畅的处方集准入,表明企业声誉等软因素可以影响销售速度。一个新的推论是,管理承诺正成为与传统销售队伍覆盖面同等的无形竞争资产。

较小的公司利用监管激励来捕获高价值利基市场。Iterum Therapeutics获得美国ORLYNVAH批准,这是数十年来首个用于无并发症尿路感染的口服青霉烯,证明专注的研发仍然可以在拥挤的类别中解锁重磅潜力。Acurx Pharmaceuticals获得ibezapolstat的新专利,针对艰难梭菌,具有窄谱、微生物组友好的特征。因为许多生物技术公司外包制造,它们在没有大资本支出的情况下扩大产量,释放现金用于临床扩张。

与人工智能公司的合作正成为关键差异化因素。礼来在2024年扩展了与OpenAI的合作伙伴关系,增加了1.5亿美元并承诺向AMR行动基金投入1亿美元,押注机器学习将简化靶点发现。欧洲制药商正在利用学术超级计算机快速评估抑制剂库。一个新的推论是,竞争优势可能很快更多地取决于计算先导优化速度而非原始分子计数。

抗生素行业领导者

辉瑞公司

默克公司

诺华公司(山德士)

拜耳公司

葛兰素史克公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:Iterum Therapeutics获得FDA批准ORLYNVAH(舒洛培南酯唑醇和丙磺舒),这是美国女性无并发症尿路感染治疗选择有限的首个口服青霉烯选择。

- 2024年7月:Acurx Pharmaceuticals获得ibezapolstat新专利,这是一种针对艰难梭菌的选择性疗法,旨在保护有益肠道菌群。

- 2024年6月:礼来扩展与OpenAI的合作,追加投资1.5亿美元,加速AI驱动的针对WHO关键病原体的抗菌药物发现。

- 2024年5月:Flightpath Biosciences启动FP-100(卫霉素A)的I期试验,这是世界上首个专门针对莱姆病的窄谱抗生素候选药物。

- 2024年4月:FDA批准PIVYA(匹夫美西林)用于治疗女性无并发症尿路感染,为初级保健处方集增加了一个有价值的选择。

全球抗生素市场报告范围

根据报告范围,抗生素药物是指用于通过杀死细菌来治疗感染的药物。这些是全世界对抗细菌感染最常处方的疗程之一,主要在门诊环境中。抗生素市场按产品(头孢菌素类、青霉素、氟喹诺酮类、大环内酯类、碳青霉烯类、氨基糖苷类、磺胺类和其他产品类型)、抗菌谱(广谱抗生素、窄谱抗生素和其他抗菌谱)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 头孢菌素类 |

| 青霉素类 |

| 氟喹诺酮类 |

| 大环内酯类 |

| 碳青霉烯类 |

| 氨基糖苷类 |

| 磺胺类 |

| 其他产品类型 |

| 广谱抗生素 |

| 窄谱抗生素 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 头孢菌素类 | |

| 青霉素类 | ||

| 氟喹诺酮类 | ||

| 大环内酯类 | ||

| 碳青霉烯类 | ||

| 氨基糖苷类 | ||

| 磺胺类 | ||

| 其他产品类型 | ||

| 按抗菌谱 | 广谱抗生素 | |

| 窄谱抗生素 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

目前的抗生素市场规模是多少?

抗生素市场规模在2025年达到556亿美元,预计到2030年将上升至678.8亿美元。

哪个地区拥有最大的抗生素市场份额?

亚太地区以34.27%的市场份额领先,得益于其庞大的人口、高感染负担和不断扩大的保险覆盖。

抗生素市场的主要参与者是谁?

默克公司、拜耳公司、辉瑞公司、雅培实验室和强生公司是在抗生素市场运营的主要公司。

为什么窄谱抗生素越来越受欢迎?

临床医生青睐窄谱药物,因为它们针对特定病原体,减少微生物组破坏并延缓耐药性发展。

哪个地区在抗生素市场拥有最大份额?

在2025年,北美在抗生素市场占据最大的市场份额。

抗微生物耐药性如何影响新药开发?

不断增长的耐药性推动投资者转向新机制和能够克服当前防御途径的β-内酰胺酶抑制剂组合。

全民健康覆盖在抗生素需求中发挥什么作用?

扩大覆盖降低财务壁垒,增加对基本药物的适当获取,并刺激新兴经济体的市场增长。

抗生素行业内哪个产品细分市场增长最快?

碳青霉烯类显示到2030年最高的预测复合年增长率为6.8%,由于其对多重耐药病原体的有效性。

页面最后更新于: