全球医院获得性感染控制市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.43 十亿美元 |

| 市场规模 (2030) | 5.38 十亿美元 |

| 增长率 (2025 - 2030) | 3.97% CAGR |

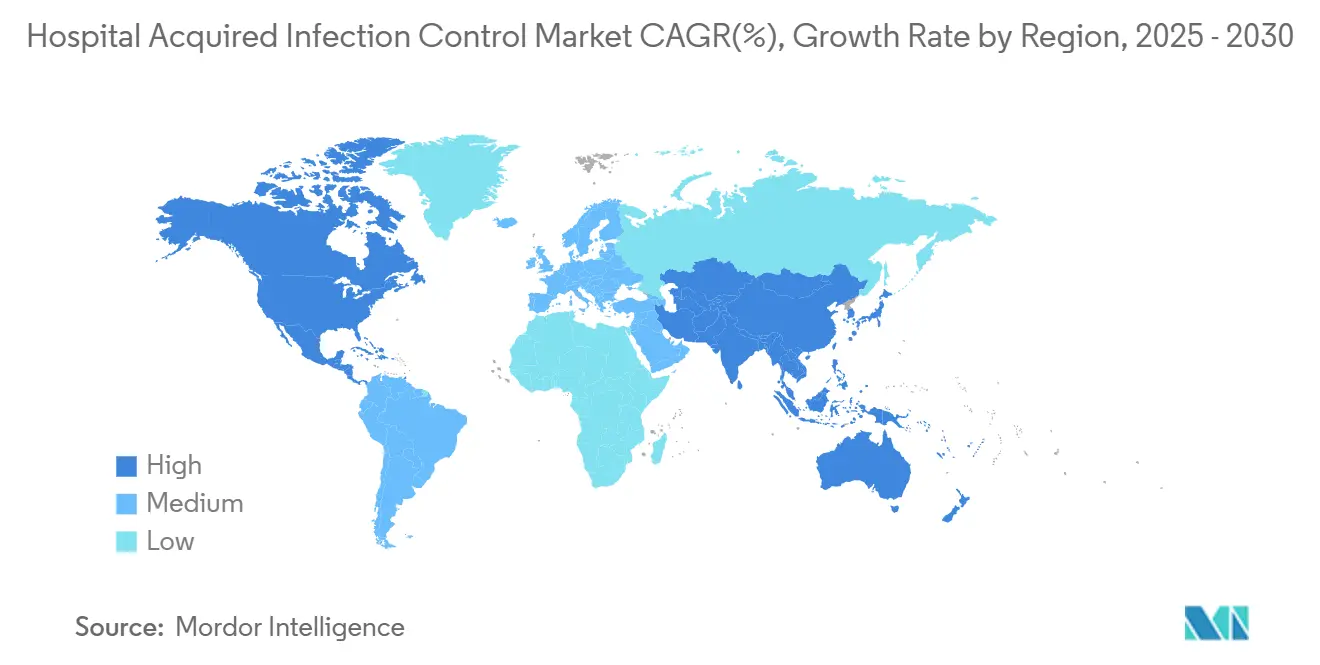

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

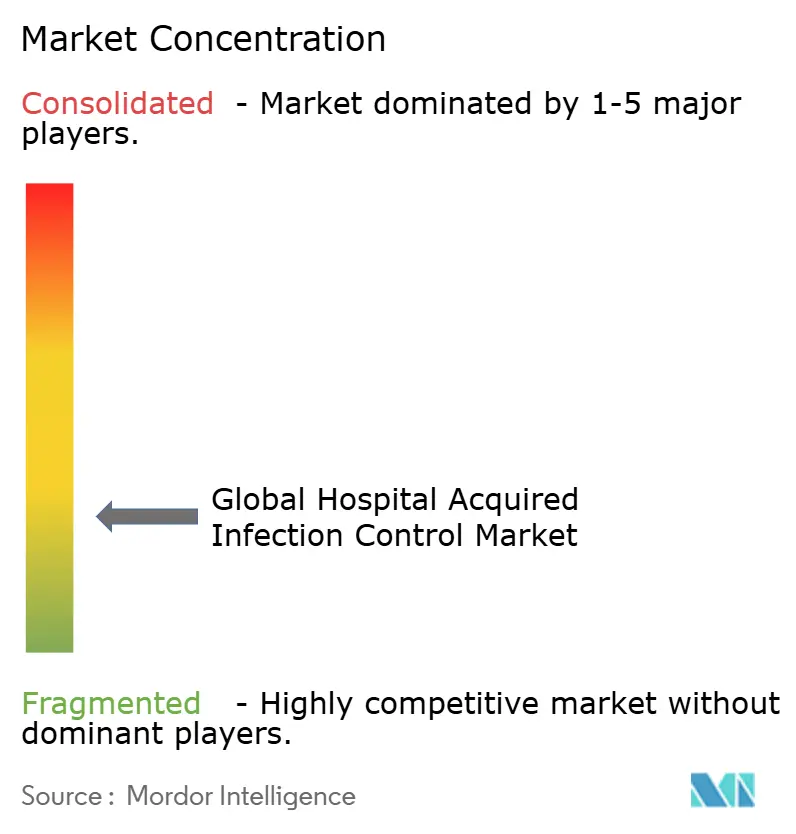

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研瞻产业研究院全球医院获得性感染控制市场分析

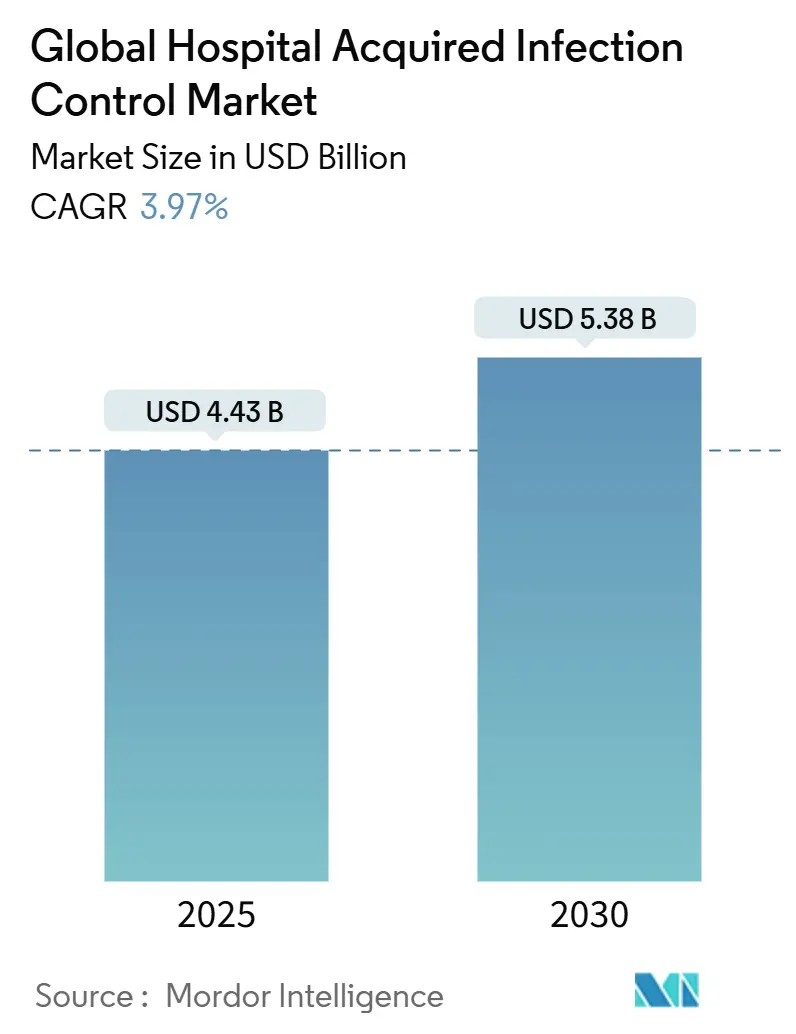

全球医院获得性感染控制市场规模预计在2025年为44.3亿美元,预计到2030年将达到53.8亿美元,在预测期(2025-2030)内的复合年增长率为3.97%。

需求受到强制性感染报告规定、手术量不断扩大以及与高感染率相关的财务处罚日益增加的推动。医院正在扩大预防项目以覆盖整个患者路径,这推动了一次性用品和外包服务合同的采购。UV-C机器人、过氧化氢灭菌器和数据丰富的手卫生跟踪器正在从试点项目转向常规采购,感染发生率两位数下降的证据对此起到了推动作用。供应商还通过提供可追溯的、符合审计要求的流程来应对澳大利亚等市场的诉讼风险,帮助医疗机构证明合规性。

关键报告要点

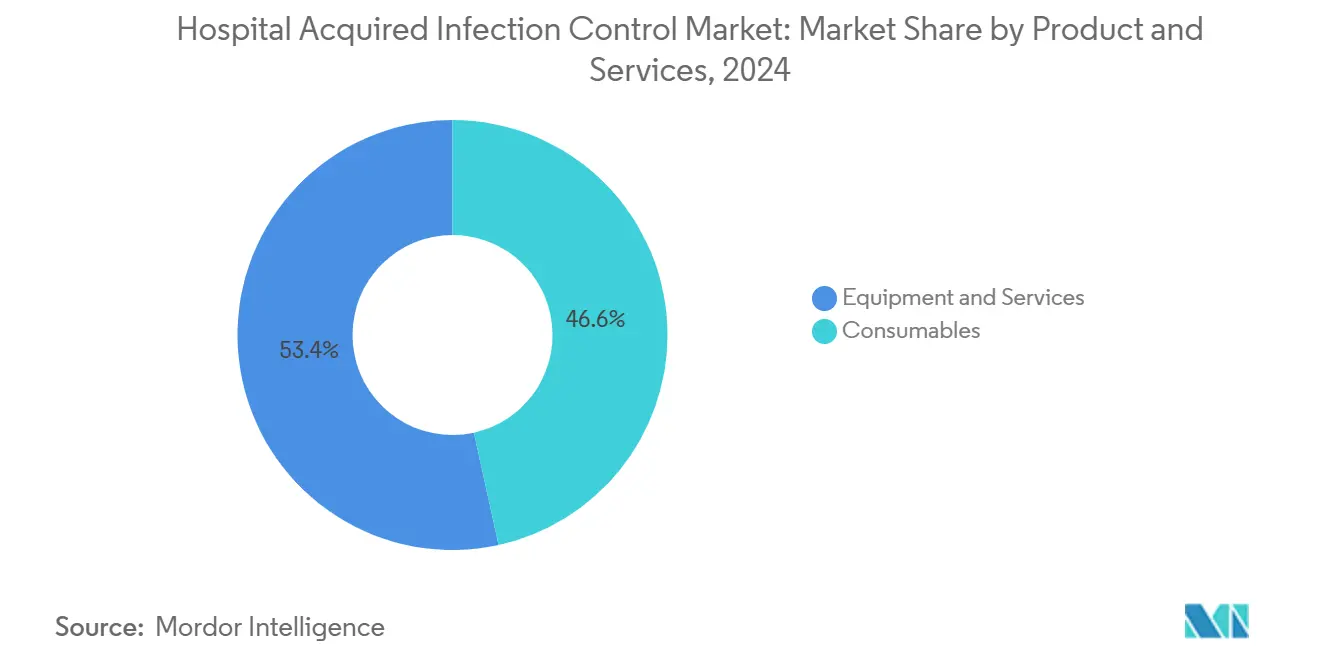

- 按类型划分,耗材在2024年以46.57%的医院获得性感染控制市场份额领先,而服务预计将以5.25%的复合年增长率扩展至2030年。

- 按终端用户划分,医院和ICU在2024年占据62.77%的医院获得性感染控制市场规模;门诊手术中心在2030年前将以6.05%的复合年增长率增长。

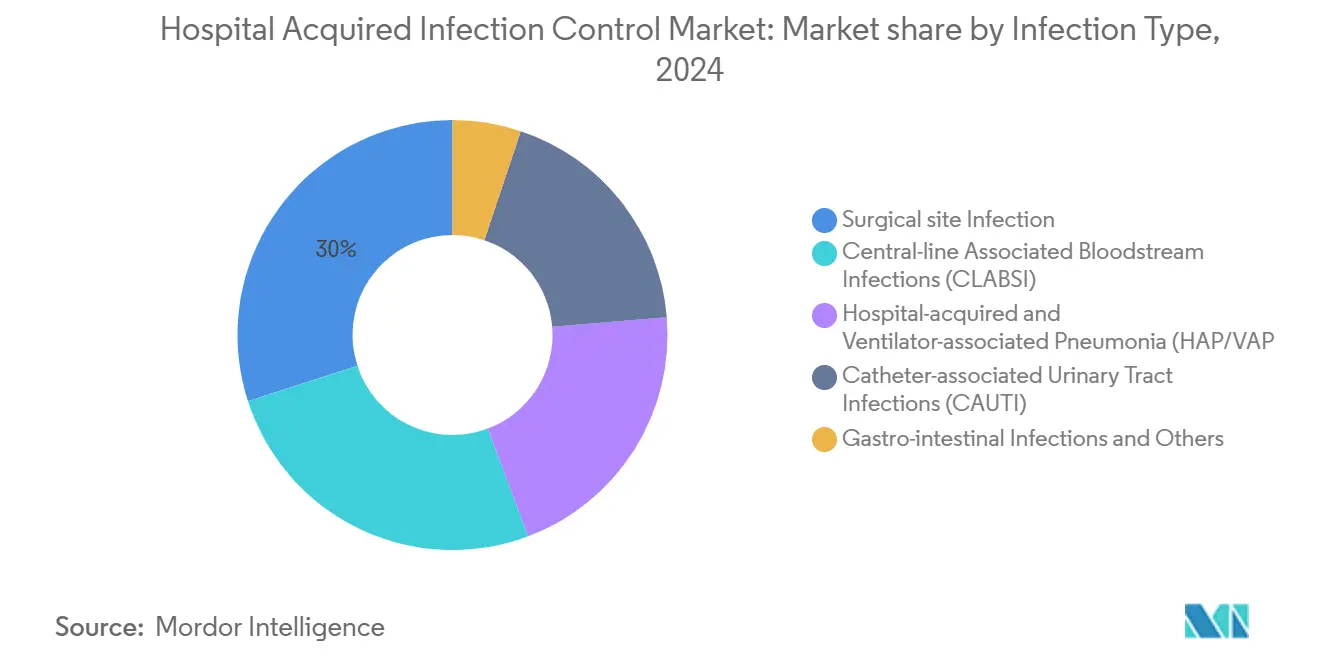

- 按感染类型划分,手术部位感染在2024年占医院获得性感染控制市场规模的29.13%份额,而CLABSI预防在2025年至2030年间将以6.98%的复合年增长率增长。

- 按地理区域划分,北美在2024年持有39.50%的医院获得性感染控制市场份额;亚太地区到2030年的复合年增长率为6.77%。

全球医院获得性感染控制市场趋势和见解

驱动因素影响分析

| 驱动因素 | 约%对复合年增长率的影响 | 地理相关性 | 影响高峰期 |

|---|---|---|---|

| 手术量和ICU收治量增长 | 约+1.2% | 全球,重点在北美和欧洲 | 中期(约3-4年) |

| 美国和部分欧盟国家HAIs强制报告 | 约+0.8% | 北美和欧盟 | 短期(≤2年) |

| 各类医院获得性感染发病率上升 | 约+1.0% | 全球 | 中期(约3-4年) |

| 感染控制设备中实施的创新技术 | 约+1.5% | 北美、欧洲、发达亚太地区 | 长期(≥5年) |

| 北美门诊手术中心快速扩张 | 约+0.6% | 北美 | 中期(约3-4年) |

| 欧洲低温H₂O₂灭菌器采用增长 | 约+0.4% | 欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

手术量和ICU收治量增长推动预防需求

随着人口老龄化和择期手术可及性改善,手术病例量正在攀升。大约每31名住院患者中有1人每天至少获得一次感染,延长住院时间17天,并导致30天内42%的再入院率。经济影响严重:仅手术部位感染每年就花费30亿至50亿美元。这些压力强化了对消毒剂、无菌包装和屏障设备在医院获得性感染控制市场中的持续采购。

强制报告要求重塑合规格局

美国和几个欧盟成员国将医疗保险、医疗补助或国家报销与已证实的感染控制绩效挂钩,迫使医院资助强健的监控项目[1]疾病控制和预防中心,《CDC在所有环境中安全医疗服务提供的核心感染预防和控制实践》,cdc.gov。映射手卫生事件或跟踪中心静脉导管天数的电子仪表板帮助医疗机构维护付款并避免处罚,刺激了医院获得性感染控制市场中数据赋能解决方案的需求。

各类医院获得性感染发病率上升

美国中心静脉导管感染平均每年41,000例,而导管相关性UTI达到500,000例。抗菌导管和消毒接入帽等预防措施正在快速采用,反映在超过整体医院获得性感染控制市场的细分增长中。

创新技术改变感染控制格局

UV-C消毒机器人可以在10分钟内清除99.9%的病原体,研究显示推广后整体感染率下降30%。AI驱动的分析平台标记潜在疫情并指导抗生素选择,增强管理工作。这些技术降低劳动力需求并加强审计追踪,将其定位为关键增长催化剂。

限制因素影响分析

| 限制因素 | 约%对复合年增长率的影响 | 地理相关性 | 影响高峰期 |

|---|---|---|---|

| 对医院获得性感染认识不足 | 约-0.7% | 新兴市场,全球农村医疗环境 | 中期(约3-4年) |

| 严格监管要求 | 约-0.9% | 全球,在北美和欧洲影响最大 | 短期(≤2年) |

| 二级医院UV/HPV消毒系统高资本成本 | 约-1.1% | 新兴市场,全球较小医院 | 中期(约3-4年) |

| 内镜再处理中的劳动力技能差距 | 约-0.6% | 全球,重点在医疗快速扩张地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

对医院获得性感染认识不足

许多一线员工仍未达到WHO五时刻手卫生协议标准。艺康的电子监控系统创建虚拟患者区域并提供实时提醒,提升合规性并提供可衡量的回报。然而采用不均匀性继续抑制医院获得性感染控制市场。

严格监管要求创造市场壁垒

验证研究、无菌保证审计和临床证据档案延长了产品上市时间。欧盟MDR要求扩大上市后监控,而FDA对高水平消毒剂的指导需要多周期微生物学测试。较小公司在资本和专业知识方面面临困难,限制了新进入者流入并抑制了医院获得性感染控制市场的增长。

医院获得性感染控制市场-细分分析

按产品:耗材领先而服务获得动力

耗材在2024年占医院获得性感染控制市场份额的46.57%,得到每日使用消毒剂、无菌铺单、手套和包装材料的支撑。由于强制一次性使用政策和频繁产品更换,该细分市场提供可预测的销量。供应商正在添加彩色编码包装和QR码追溯性,以帮助医院记录合规性。与耗材相关的医院获得性感染控制市场规模预计将与手术程序增长保持一致的稳定中位数单位数扩张。

服务预计从2025年到2030年将录得5.25%的复合年增长率。医院正在将感染预防审计、员工培训和灭菌器维护外包给在基于结果合同下保证绩效的专家。实时跟踪感染指标的数字仪表板支撑这些服务。这种咨询方法区分了提供商并在医院获得性感染控制市场内开启了经常性收入流。

备注: 购买报告后可获得所有个别细分市场的份额

按终端用户:医院和ICU保持主导地位,ASC获得发展

医院和重症监护室在2024年占医院获得性感染控制市场规模的62.77%,反映了其高患者密度和侵入性手术组合。三级医疗中心的感染控制团队维护复杂的监控网络,推动PPE、杀菌剂和跟踪软件的稳定采购。消除呼吸机相关性肺炎和中心静脉导管感染的推动保持新自动化系统的资本预算完整。

门诊手术中心到2030年将以6.05%的复合年增长率增长。证据显示ASC感染率比医院门诊部门低约六倍。其清洁声誉吸引付费方和患者,鼓励投资于适合紧凑占地面积的使用点灭菌器和低温再处理器。随着付费方将更多择期手术转移到门诊环境,ASC将代表医院获得性感染控制市场的上升份额。

按感染类型:手术部位感染推动市场,CLABSI预防加速

手术部位感染在2024年占医院获得性感染控制市场规模的29.13%份额。其相当大的临床负担保持了对防腐剂制备、抗菌铺单和伤口闭合技术的高需求。机构还在协议中添加预防性抗生素浸渍缝线和先进切口保护器,加强医院获得性感染控制市场中耗材的流通量。

CLABSI预防预计将以6.98%的复合年增长率攀升。消毒帽、抗菌锁定溶液和中心静脉导管插入束培训模块正在渗透护理工作流程2来源:国家生物技术信息中心,《消毒帽降低CLABSI率》,ncbi.nlm.nih.gov。将导管材料与数字提醒系统集成的供应商能够很好地捕获医院获得性感染控制市场这一快速增长的细分。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

北美在2024年贡献了39.50%的医院获得性感染控制市场份额。CMS报销规则要求记录感染预防计划cms.gov,而CDC指南提供详细的临床路线图。医院通过资助UV-C机器人和验证协议遵循性的实时位置系统来回应。这些支出模式强调了该地区在医院获得性感染控制市场中的领导作用。

欧洲紧随其后,在德国、法国和英国有强劲采用。尽管欧盟医疗器械法规提高了证据门槛,国家卫生服务仍资助大规模灭菌器更换和自动内镜再处理器。感染控制标准的非正式分歧使采购复杂化,但也推动了咨询需求,因为医院寻求调和当地和欧盟范围的规则。能够导航多国合规的供应商在医院获得性感染控制市场中获得持久优势。

亚太地区是增长最快的地区,复合年增长率为6.77%。东南亚医疗机构9.0%的汇总感染患病率揭示了显著的未满足需求。中国和印度私立医院的快速扩张,加上人口老龄化,正在加速灭菌器、隔离耗材和手卫生分配器的订单。政府补助正在为农村诊所采用低温灭菌而出现,扩大了医院获得性感染控制市场的可寻址基础。

拉丁美洲和中东及非洲仍是较小贡献者,但随着认证机构采用联合委员会式基准而稳步增长。区域分销商日益与全球OEM合作本地组装耗材套件,改善可负担性和合规报告。

竞争格局

医院获得性感染控制市场具有多元化巨头和专业创新者的融合特征。3M、史特力、洁定和艺康利用规模、多类别投资组合和直接服务网络来获得长期供应合同。洁定2025年收购Healthmark Industries加强了其无菌处理阵容,并深化了在美国的分销范围。艺康在剥离其外科解决方案部门后,正专注于数字手卫生监控和器械再处理资产。

创新仍然是主要差异化因素。史特力的集成资本加耗材捆绑承诺验证周期结果和远程诊断sec.gov。Bactiguard的抗菌气管内插管在同行评议研究中降低了呼吸机相关性肺炎发生率。UV-C机器人专家部署租赁模式降低资本障碍,允许中级医院快速采用自动化。

价格竞争适度,因为监管批准和临床医生验证建立了壁垒。服务质量、正常运行时间保证和用户培训项目经常超过纯产品成本考虑。结合基于证据的功效与工作流程分析的参与者能够很好地在医院获得性感染控制市场中扩大份额。

全球医院获得性感染控制行业领导者

3M公司

史特力公司

洁定集团

艺康公司

先进灭菌产品公司(丹纳赫)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:洁定完成收购Healthmark Industries,扩大其感染控制耗材投资组合并加强其美国分销网络。

- 2025年1月:美国医院协会发布其2025年环境扫描,强调可能影响感染控制策略的人口和气候趋势。

- 2024年4月:洁定推出Aquadis Index清洗消毒器,以提高CSSD的处理量和可追溯性

- 2024年3月:CDC发布了急症护理机构艰难梭菌预防的修订临床指导,倡导隔离协议和抗生素管理。

全球医院获得性感染控制市场报告范围

根据报告范围,医院获得性感染也是在医院和其他医疗机构中发生的院内感染。这些感染可能在入院后48小时内、出院后3天内、手术后30天内或当患者因感染以外原因入住医疗机构时发生。医院获得性感染控制市场按设备、终端用户、感染类型和地理区域细分。按设备划分,市场细分为灭菌、服务和耗材。按终端用户划分,市场细分为医院和重症监护室(ICU)、门诊手术中心(ASC)、长期护理机构以及专科诊所和透析中心。按感染类型划分,市场细分为手术部位感染(SSI)、导管相关性尿路感染(CAUTI)、中心静脉导管血流感染(CLABSI)、医院获得性和呼吸机相关性肺炎(HAP/VAP)以及胃肠道感染和其他。按地理区域划分,市场细分为北美、欧洲、亚太、中东和非洲以及南美。报告为上述细分市场提供价值(百万美元)。

| 按设备 | 灭菌 | 蒸汽灭菌器 |

| 低温H₂O₂灭菌器 | ||

| 环氧乙烷灭菌器 | ||

| 辐射灭菌 | ||

| 合同灭菌服务 | ||

| 消毒 | UV和过氧化氢蒸气设备 | |

| 内镜再处理器系统 | ||

| 其他 | ||

| 服务 | ||

| 耗材 | ||

| 医院和重症监护室(ICU) |

| 门诊手术中心(ASC) |

| 长期护理机构 |

| 专科诊所和透析中心 |

| 手术部位感染(SSI) |

| 导管相关性尿路感染(CAUTI) |

| 中心静脉导管相关血流感染(CLABSI) |

| 医院获得性和呼吸机相关性肺炎(HAP/VAP) |

| 胃肠道感染和其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品和服务 | 按设备 | 灭菌 | 蒸汽灭菌器 |

| 低温H₂O₂灭菌器 | |||

| 环氧乙烷灭菌器 | |||

| 辐射灭菌 | |||

| 合同灭菌服务 | |||

| 消毒 | UV和过氧化氢蒸气设备 | ||

| 内镜再处理器系统 | |||

| 其他 | |||

| 服务 | |||

| 耗材 | |||

| 按终端用户 | 医院和重症监护室(ICU) | ||

| 门诊手术中心(ASC) | |||

| 长期护理机构 | |||

| 专科诊所和透析中心 | |||

| 按感染类型 | 手术部位感染(SSI) | ||

| 导管相关性尿路感染(CAUTI) | |||

| 中心静脉导管相关血流感染(CLABSI) | |||

| 医院获得性和呼吸机相关性肺炎(HAP/VAP) | |||

| 胃肠道感染和其他 | |||

| 地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 海湾合作委员会 | ||

| 南非 | |||

| 中东和非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

医院获得性感染控制市场的当前价值是多少?

市场在2025年为44.3亿美元,预计到2030年将达到53.8亿美元。

哪个产品细分领导医院获得性感染控制市场?

耗材以46.57%的市场份额领先,得益于对消毒剂、包装和PPE的日常需求。

为什么门诊手术中心在感染控制方面吸引关注?

它们记录的感染率比医院门诊部门低约六倍,推动相关解决方案6.05%的复合年增长率。

UV-C机器人如何影响感染率?

研究显示这些机器人在部署后可以将整体医疗相关感染减少30%。

医院获得性感染控制市场中哪个地区增长最快?

亚太地区以6.77%的复合年增长率增长,由于医院建设、手术量增长和更强的意识宣传活动。

哪些监管因素影响北美的采购决策?

CMS报销条件和CDC指南要求医院记录感染控制绩效,激励投资于经验证的技术。

页面最后更新于: