南非财产和意外伤害保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 2.82 十亿美元 |

| 市场规模 (2030) | 3.35 十亿美元 |

| 增长率 (2025 - 2030) | 3.60% CAGR |

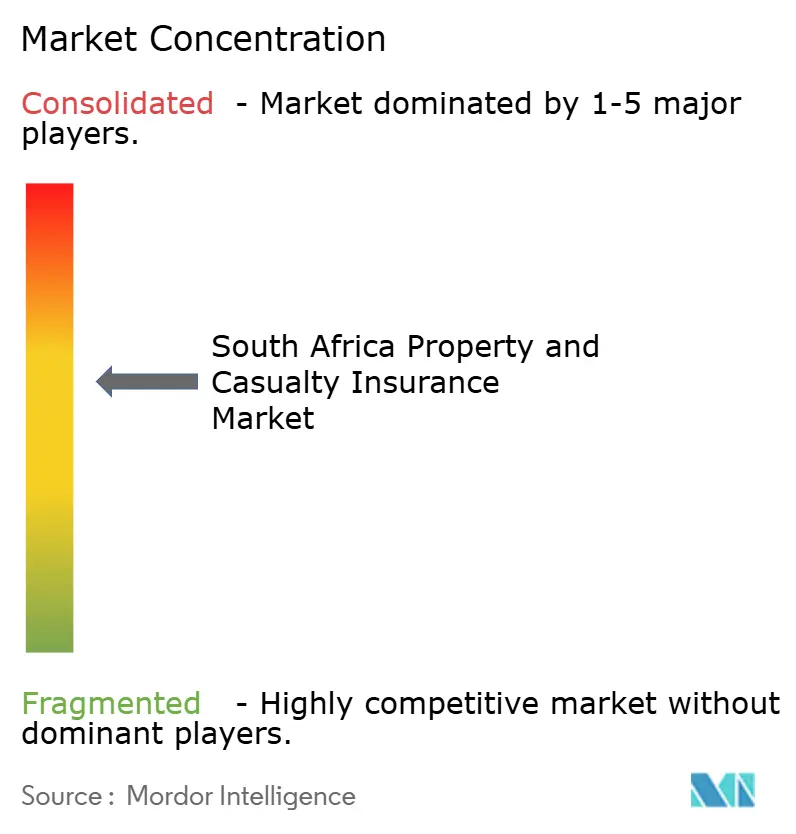

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

由Mordor Intelligence进行的南非财产和意外伤害保险市场分析

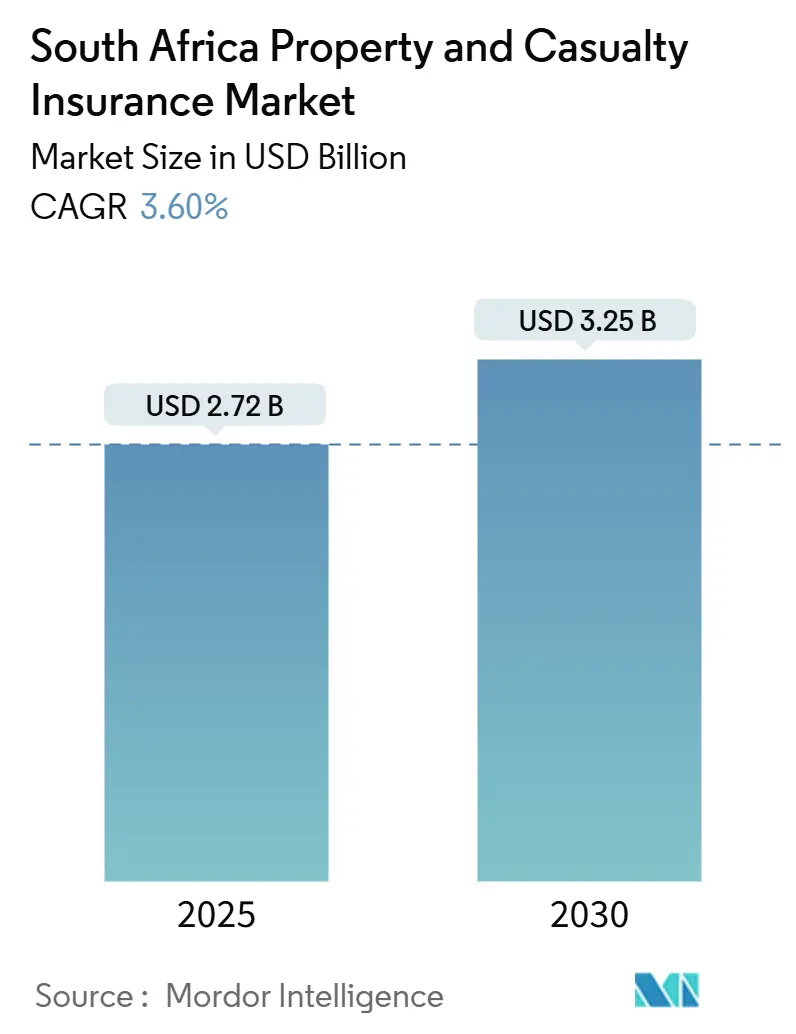

南非财产和意外伤害保险市场在2025年价值27.2亿美元,预计到2030年达到32.5亿美元,以3.60%的复合年增长率增长。持续的保费重新定价、不断增加的灾难性理赔以及小企业需求的上升维持着温和增长,尽管存在持续的能源中断和再保险成本激增。透明的IFRS-17报告吸引资本并加速数字投资,而基于使用情况的远程信息处理和嵌入式保单重塑了风险评估和客户获取。气候驱动的基础设施损害、更高的机动车零件盗窃以及不断增加的电涌损失正推动保险公司重新设计产品、投资实时数据并寻求参数化解决方案。随着数字优先承保人挑战现有经纪人和大型综合集团争夺南非财产和意外伤害保险市场的盈利细分市场,竞争压力正在加剧。

关键报告要点

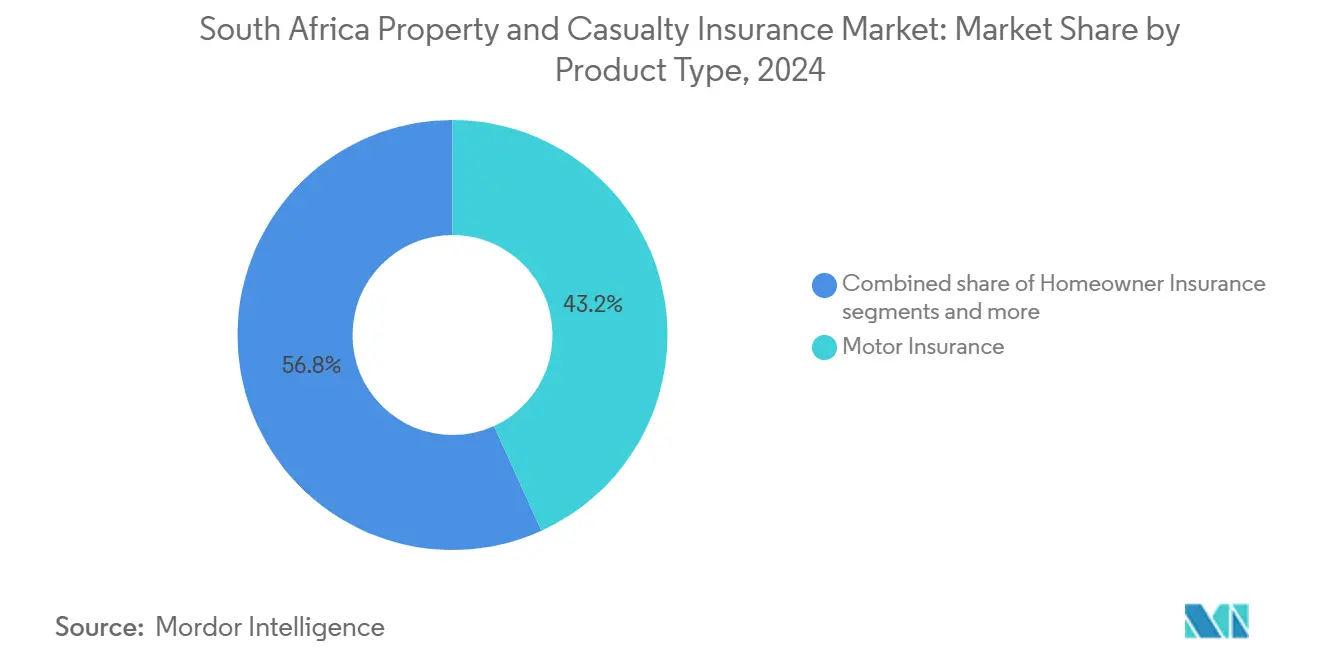

- 按产品类型,机动车保险在2024年以43.2%的份额领先南非财产和意外伤害保险市场;责任保险预计以8.23%的复合年增长率扩张至2030年。

- 按分销渠道,经纪人在2024年持有南非财产和意外伤害保险市场45.3%的份额,而数字聚合器和保险科技公司记录了最高的预期复合年增长率4.56%至2030年。

- 按客户类型,个人在2024年占南非财产和意外伤害保险市场规模的55.4%;中小企业以5.34%的复合年增长率至2030年实现最快增长。

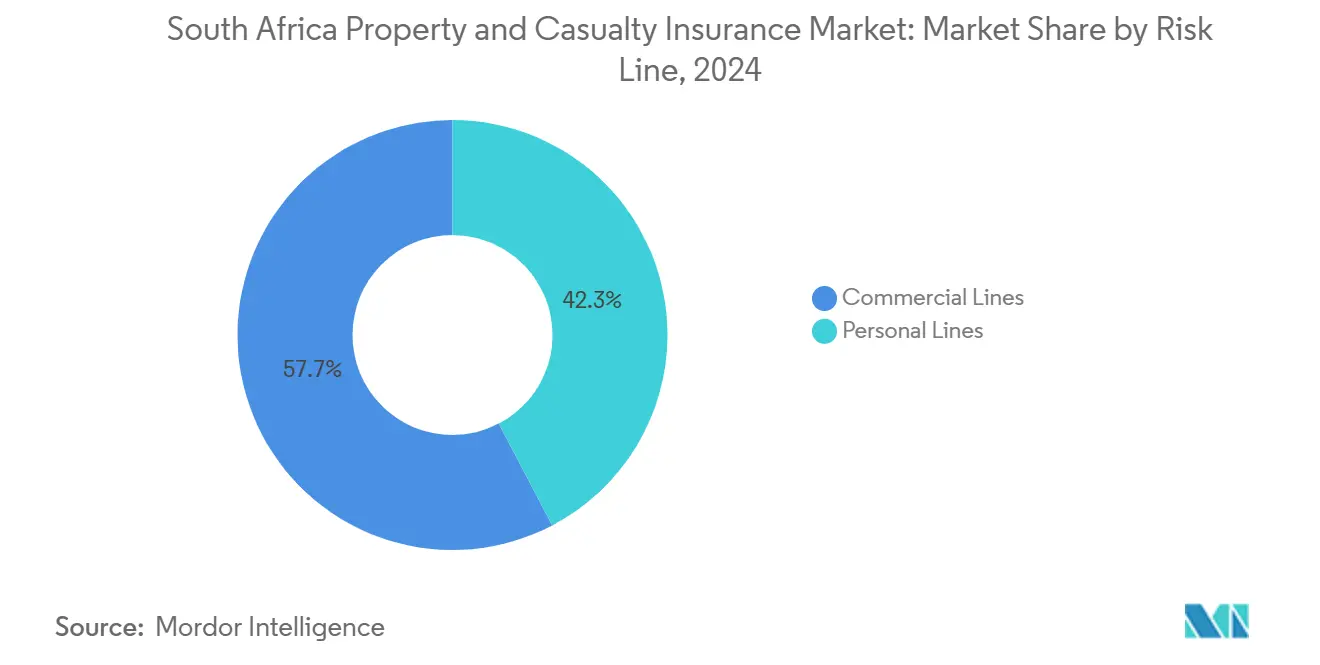

- 按风险类别,商业险在2024年占南非财产和意外伤害保险市场57.7%的份额,但个人险以6.43%的复合年增长率至2030年快速推进。

- 按地区,豪登省在2024年以45.3%的收入份额占主导地位,而西开普省预计以3.67%的复合年增长率扩张至2030年。

- Santam、Hollard和Old Mutual在2024年共同控制了超过一半的总书面保费,强化了南非财产和意外伤害保险市场的中等集中度。

南非财产和意外伤害保险市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率 预测的约(~)%影响 | 地理 相关性 | 影响时间表 |

|---|---|---|---|

| 机动车理赔 通胀促使保费重新校准 | +0.8% | 全国性,重点关注 豪登省和西开普省 | 中期(2-4 年) |

| 基础设施相关 自然灾害损失加速财产保险需求 | +0.6% | 夸祖鲁-纳塔尔省、 西开普省、东开普省 | 长期(≥4年) |

| 基于使用情况的 远程信息处理和数据分析的快速普及 | +0.4% | 城市中心: 豪登省、西开普省、夸祖鲁-纳塔尔省 | 短期(≤2 年) |

| 车队电动化 创造新的机动车风险池 | +0.3% | 豪登省走廊、 西开普省物流枢纽 | 中期(2-4 年) |

| 与电商生态系统的 嵌入式保险合作伙伴关系 | +0.2% | 全国城市 市场 | 短期(≤2 年) |

| IFRS-17透明度 提升投资者兴趣 | +0.1% | 全国 | 中期(2-4 年) |

| 来源: Mordor Intelligence | |||

机动车理赔通胀促使保费重新校准

零件通胀、劳动力成本激增以及更长的维修周期迫使承保人将机动车保费提高速度超过一般消费者价格。瑞士再保险指出,全球机动车重新定价已达到周期性峰值,南非保险公司随着理赔严重程度攀升而呈现类似趋势。零件盗窃加剧了损失,迫使地理承保更加严格和数据驱动定价。2025年1月保险和金融服务消费者价格指数环比上涨0.9%,确认了家庭预算的持续压力[1]南非统计局,《2025年1月消费者价格指数》,statssa.gov.za。基于使用情况的保单现在奖励低风险驾驶员,有效校准远程信息处理数据的承保人在价格差异化的同时保护利润率。

基础设施相关自然灾害损失加速财产保险需求

2024年11月连续风暴和洪水最终导致国家灾害宣布,突显了南非基础设施的脆弱性[2]保险期刊工作人员,《南非在严重洪水后宣布国家灾害》,insurancejournal.com。瑞士再保险估计2023年全球自然灾害损失为2800亿美元,强化了缩小新兴市场保护缺口的紧迫性。保险公司通过参数化触发器来缩短结算周期并增强客户信任。政府与世界银行就气候风险融资进行磋商,预示即将出台的公私合作方案可能扩大保费池。企业越来越将综合财产保险视为运营连续性的先决条件。

基于使用情况的远程信息处理和数据分析的快速普及

Discovery的共享价值模式说明了实时驾驶数据如何减少理赔并改善客户参与度。Old Mutual Insure与Sapiens的合作伙伴关系显示了行业范围内预测分析加速,以完善承保。远程信息处理扩展到车队管理,为保险公司提供多样化收入和交叉销售途径。更广泛的应用,如家庭传感器,增强了财产风险可见性和客户保留。数据隐私规则和消费者态度将决定采用速度,但早期采用者已经在获取基于行为的折扣和忠诚度福利。

车队电动化创造新的机动车风险池

商业运营商表示对电动汽车的兴趣上升,38%的准公交公司愿意在可靠单位可用后采用。电池维修成本、专用零件和网络威胁需要定制的保险结构。与充电基础设施提供商合作的保险公司可以提供捆绑风险和维护包。缺乏历史理赔数据造成定价困难,但早期开发精算模型的承保人将在车队脱碳时赢得市场份额。企业可持续发展目标为南非财产和意外伤害保险市场转型增加动力。

制约因素影响分析

| 制约因素 | 对复合年增长率 预测的约(~)%影响 | 地理 相关性 | 影响时间表 |

|---|---|---|---|

| 不断升级的 零件盗窃和劫车率影响损失率 | -0.7% | 豪登省、 夸祖鲁-纳塔尔省、东开普省 | 短期(≤2 年) |

| 限电驱动的 理赔激增侵蚀承保利润率 | -0.5% | 全国性, 工业集群 | 中期(2-4 年) |

| 全球自然灾害周期中 再保险成本上升 | -0.3% | 全国性 | 长期(≥4年) |

| 持续的保险 欺诈和虚假经纪环 | -0.2% | 城市中心 | 中期(2-4 年) |

| 来源: Mordor Intelligence | |||

不断升级的零件盗窃和劫车率影响损失率

有组织犯罪集团针对高价值车辆零件,推动预计每年1.89亿美元的欺诈风险敞口[3]保险期刊工作人员,《南非在严重洪水后宣布国家灾害》,insurancejournal.com。高速公路出口节点周围的地理集聚迫使采用精细化费率方法。先进的远程信息处理结合追回技术减轻理赔,但一些承保人现在排除持续热点或施加超额层。与执法部门和安保公司的合作对于遏制损失和保护南非财产和意外伤害保险市场的可负担性至关重要。

限电驱动的理赔激增侵蚀承保利润率

Discovery Insure在六级停电加剧的六个月期间记录了电涌理赔50%的激增。业务中断、变质和电子设备故障放大了财产和工程险敞口。Constantia Insurance警告说,全面停电可能压垮行业资本缓冲。承保人引入防浪涌合规条款,并探索与电网停机阈值相关的参数化触发器。发电机和电池备份装置改变了风险状况,但如果维护不当会引发道德风险担忧。

细分分析

按产品类型:机动车保险主导地位面临责任险增长

机动车保险在2024年产生了43.2%的总书面保费,确保了南非财产和意外伤害保险市场的最大份额。强制第三者保险和该国依赖汽车的交通方式维持着稳定的数量,但理赔通胀和电动汽车采用正在重塑盈利能力。基于使用情况的远程信息处理实现更精细的风险定价,并鼓励降低损失成本的安全驾驶行为。相比之下,责任险提供最快的8.23%复合年增长率,因为专业赔偿、网络和产品召回风险在服务和制造业扩展。对参数化天气保险的需求也支持农业和财产子险种。

持续的城市扩张推动房主和财物保险,而基础设施投资刺激物流走廊的商业财产保险。随着干旱和洪水模式加剧,农业天气产品获得相关性,为南非财产和意外伤害保险市场增加保费多样性。专业海运和航空细分市场受益于德班和开普敦港口活动,这些活动引导区域贸易流。责任险的强劲轨迹反映了诉讼意识的提高和监管审查,促使具有AI驱动运营的公司寻求定制保单扩展。

备注: 购买报告时可获得所有单个细分市场的细分份额

按分销渠道:经纪人领先,数字化颠覆

经纪人在2024年保持了45.3%的保费流量,突显了他们在构建复杂企业保险和为家族理财室提供咨询方面的作用。关系深度、理赔倡导和合规专业知识强化了他们在南非财产和意外伤害保险市场中的粘性。数字聚合器和保险科技公司以4.56%的年增长率扩张,通过即时报价和行为定价侵蚀机动车和数码产品保险等商品化险种。银行保险继续通过集成移动银行应用交叉销售,而代理人通过客户关系工具和实时报价引擎实现现代化。

嵌入式保险通过在电商购买结账阶段插入选择性保险成为最具颠覆性的途径。消费者选择便利性和透明的微保费,有效绕过传统获客成本。保险公司通过采用开放API架构将产品插入零售商、航空公司和金融科技生态系统来响应。因此,分销组合向全渠道策略转向,将产品复杂性与正确的建议或数字速度匹配。

按客户类型:个人主导地位遭遇中小企业加速

个人在2024年产生了55.4%的保费,受强制机动车保险和家庭财富增长的支持。数字工具增强价格比较能力,基于行为的折扣奖励安全实践,提升保留率和交叉销售比率。中小企业以5.34%的复合年增长率推进,反映了围绕限电、网络攻击和供应链中断的风险意识提高。简化的一揽子保单吸引首次购买者寻求财产、责任和中断风险的综合保险。

大型企业需要结合本地保单和跨国主要条款的定制方案,特别是跨境项目。公共部门实体购买灾难和恐怖主义保险以保障基本服务。微型企业和低收入家庭在葬礼计划之外仍保险不足,尽管对包容性产品的监管支持可能释放潜在需求,从而扩大南非财产和意外伤害保险市场。

按风险类别:商业实力平衡个人增长

商业险在2024年持有57.7%的收入份额,以采矿、制造和物流集团的复杂责任、工程和财产投资组合为支撑。ESG报告压力刺激对气候和社会影响的保险,而供应链复杂性需要或有业务中断解决方案。个人险显示6.43%的强劲复合年增长率,因为中等收入消费者增加房主、财物和旅行保单。远程信息处理和智能手机理赔报告提高便利性,改善满意度评分。

随着企业家在统一仪表板下捆绑车辆和小企业资产,个人险和商业险之间的交叉销售加速。机构利用数据湖完善细分,支持盈利的尾部风险选择。平衡的风险组合为在南非财产和意外伤害保险市场两个细分市场活跃的承保人稳定了整体波动性。

地理分析

豪登省在2024年贡献了全国保费的45.3%,由约翰内斯堡-比勒陀利亚经济走廊和企业总部的高度集中推动。先进的金融服务活动刺激复杂责任和网络需求,而密集的交通量维持机动车保费池。限电对数据中心和制造商造成超大中断风险,推动专业设备和停机背书的保单购买。

西开普省预计到2030年复合年增长率为3.67%,受旅游业复苏、增长的科技集群和港口升级推动。大西洋海滨沿线的高价值住宅开发创造了高端个人险机会。沿海洪水和干旱事件加剧了对参数化气候解决方案的需求,扩展了南非财产和意外伤害保险市场在该省的覆盖范围。

夸祖鲁-纳塔尔省的工业带和德班港推动海运、货运和重工业保险,尽管2022年洪水恢复提高了财产和工程保单的定价。农业保险在甘蔗种植园获得牵引力。东开普省看到可再生能源投资和汽车装配扩张,促进综合财产和机械保护。内陆省份仍依赖采矿和农业风险,但基础设施走廊资金可能吸引新进入者作为利基专家。

竞争格局

市场保持适度集中,Santam、Hollard和Old Mutual Insure在2024年共同产生了超过50%的书面保费。Santam录得17.8亿美元的营业额,在分销和再保险采购方面保持规模优势。Hollard通过待完成的购买Absa在莫桑比克、博茨瓦纳和赞比亚的单位来加强区域多元化,而Old Mutual Insure通过其Sapiens推出部署先进分析来锐化定价和理赔欺诈检测。

数字原生参与者如OUTsurance和Pineapple通过基于应用的入职和快速赔付吸引年轻人群,迫使现有公司加速流程自动化。Western National Insurance通过专注于经纪人合作伙伴关系和卓越服务,连续三届获得年度商业非寿险保险公司奖,说明利基卓越与规模并存。2024年总计5100万美元罚款的监管行动强化了治理和合规能力对于南非财产和意外伤害保险市场可持续增长是不可妥协的。

战略重点包括远程信息处理生态系统联盟、气候风险产品设计以及向高增长南部非洲经济体的区域扩张。能够将深厚资本池与以数据为中心的运营模式相结合的承保人有望在满足客户对透明、实时服务的新兴期望的同时保护利润率。

南非财产和意外伤害保险行业领导者

Santam

Hollard

Old Mutual Insure

OUTsurance

Momentum Insure

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:标准银行集团报告450亿兰特(24.3亿美元)标题收益,保险业务贡献33亿兰特(3400万美元),Liberty整合协同效应超过6.2亿兰特。

- 2025年3月:Old Mutual Insure选择Sapiens进行全面数据和分析平台部署。

- 2025年2月:Sanlam Limited宣布2024年每股标题收益增长30-40%。

- 2024年11月:南非在多省严重洪水后宣布国家灾害,触发大型财产灾难理赔。

南非财产和意外伤害保险市场报告范围

财产和意外伤害保险是保护投保人的物品和财产(如房屋、汽车和其他财物)的保险类型。它还包括责任保险,如果您被认定对导致他人受伤或其财产损害的事故负有法律责任,责任保险将为您提供保护。

本报告旨在提供对南非财产和意外伤害保险市场的详细分析。它关注市场动态、细分市场的新兴趋势、市场未来以及对各种产品类型的洞察。此外,它还分析了南非财产和意外伤害保险市场的关键参与者和竞争格局。

南非财产和意外伤害保险市场可按产品类型(机动车保险、房主保险、家庭财物保险和其他财产和意外伤害保险)和分销渠道(代理人、经纪人、银行和其他分销渠道)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 机动车保险 |

| 房主保险 |

| 家庭财物保险 |

| 商业财产 |

| 责任险(一般责任、专业责任、董事和高管责任) |

| 农业和天气 |

| 海运、航空和运输 |

| 经纪人 |

| 代理人 |

| 银行(银行保险) |

| 直接面向消费者 |

| 数字聚合器和保险科技 |

| 个人 |

| 中小企业 |

| 大型企业 |

| 公共部门/国有企业 |

| 个人险 |

| 商业险 |

| 豪登省 |

| 西开普省 |

| 夸祖鲁-纳塔尔省 |

| 东开普省 |

| 南非其他地区 |

| 按产品类型 | 机动车保险 |

| 房主保险 | |

| 家庭财物保险 | |

| 商业财产 | |

| 责任险(一般责任、专业责任、董事和高管责任) | |

| 农业和天气 | |

| 海运、航空和运输 | |

| 按分销渠道 | 经纪人 |

| 代理人 | |

| 银行(银行保险) | |

| 直接面向消费者 | |

| 数字聚合器和保险科技 | |

| 按客户类型 | 个人 |

| 中小企业 | |

| 大型企业 | |

| 公共部门/国有企业 | |

| 按风险类别(个人险与商业险) | 个人险 |

| 商业险 | |

| 按地区 | 豪登省 |

| 西开普省 | |

| 夸祖鲁-纳塔尔省 | |

| 东开普省 | |

| 南非其他地区 |

报告中回答的关键问题

南非财产和意外伤害保险市场目前规模是多少?

市场在2025年价值27.2亿美元,预计到2030年达到32.5亿美元。

南非财产和意外伤害保险市场中哪个产品线占最大份额?

机动车保险在2024年以43.20%的总书面保费领先。

按分销渠道哪个细分市场增长最快?

数字聚合器和保险科技平台以4.56%的复合年增长率扩张至2030年。

限电如何影响保险理赔?

电涌和相关中断理赔在六个月内上升50%,显著挤压财产承保利润率。

预计哪个省份增长最快?

由于旅游业复苏和基础设施项目,西开普省预计在2025年至2030年间以3.67%的复合年增长率扩张保费。

谁是南非财产和意外伤害保险领域的领先保险公司?

Santam、Hollard和Old Mutual Insure共同承保超过一半的全国保费,仅Santam在2024年就录得330亿兰特的营业额。

页面最后更新于: