英国住宅保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

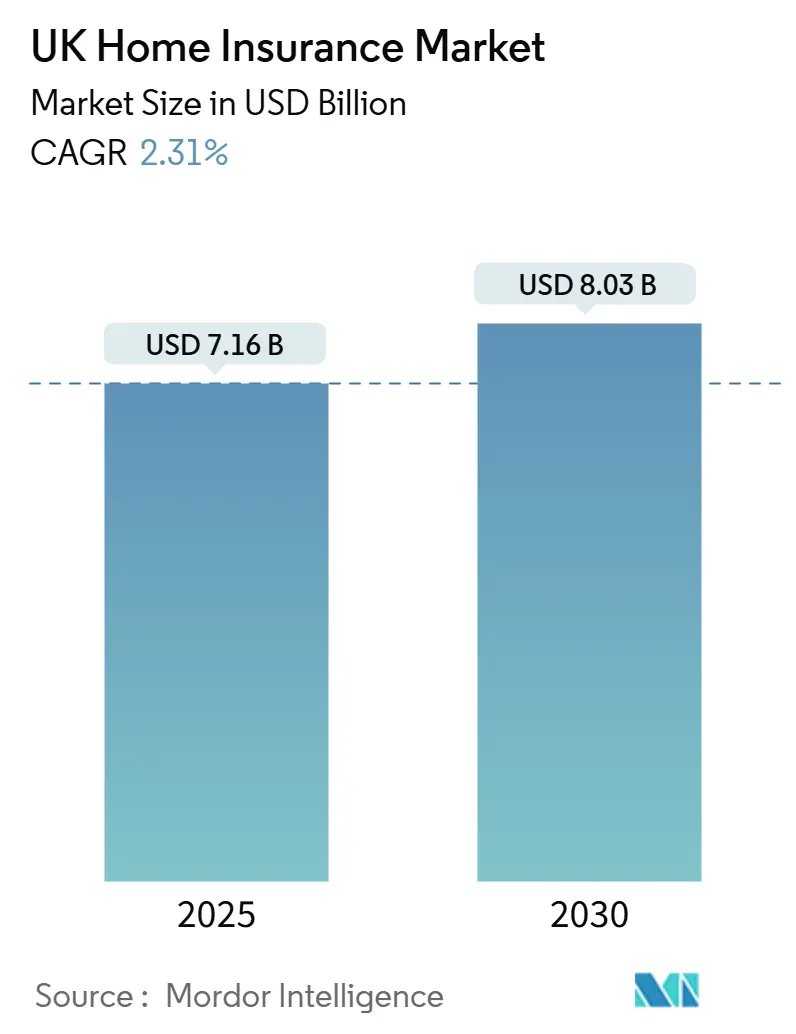

| 市场规模 (2025) | 7.16 十亿美元 |

| 市场规模 (2030) | 8.03 十亿美元 |

| 增长率 (2025 - 2030) | 2.31% CAGR |

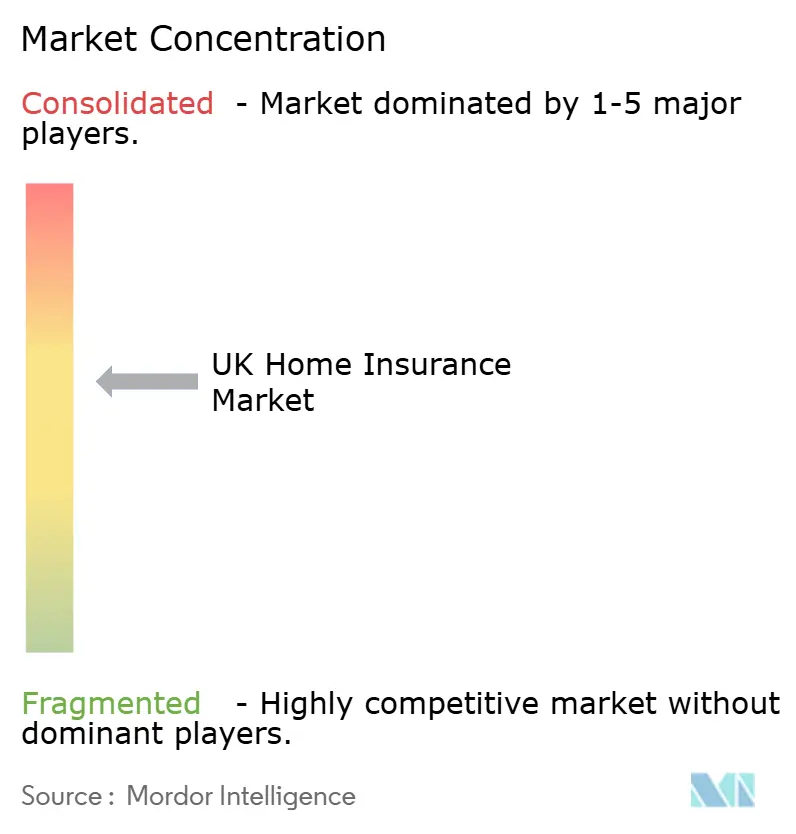

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

英国住宅保险市场分析 由Mordor Intelligence提供

英国住宅保险市场在2025年价值71.6亿美元,预计到2030年达到80.3亿美元,期间复合年增长率为2.31%。英国住宅保险市场呈稳定增长轨迹,受到抵消不断上升理赔成本、气候引起损害和脱欧后建筑通胀的保费调整推动。英格兰在市场整体表现中发挥关键作用。遏制"价格滑行"的监管变化和技术驱动的承保进步正在稳定利润率。此外,英格兰银行在2025年5月的基准利率下调正在刺激抵押贷款批准,扩大受保物业池。另一方面,智能住宅技术和集成保险解决方案的兴起正为增强风险评估和分销铺平道路,使保险公司能够利用数据提高效率和可扩展性。

关键报告要点

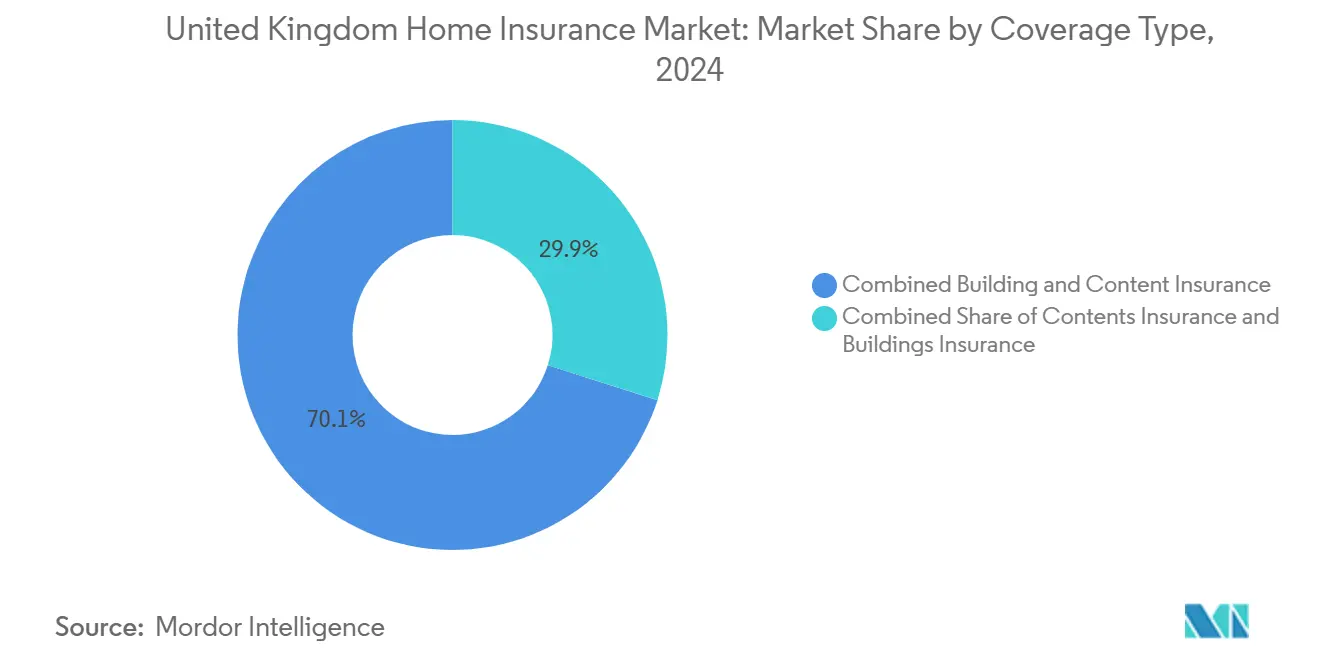

- 按承保类型,建筑物与物品组合保单在2024年占英国住宅保险市场份额的70.1%;该细分市场预计到2030年也将实现最快的3.2%复合年增长率。

- 按分销渠道,在线/聚合商平台以4.01%的复合年增长率增长,而银行保险在2024年占英国住宅保险市场收入份额的26.2%。

- 按地理位置,英格兰在2024年占主导地位,收入份额为72.2%;北爱尔兰在当年记录了最急剧的53%年度保费增长。

- 按客户类型,房主在2024年产生了60.1%的承保保费,而房东在租金损失保护方面正在见证快速的产品创新。

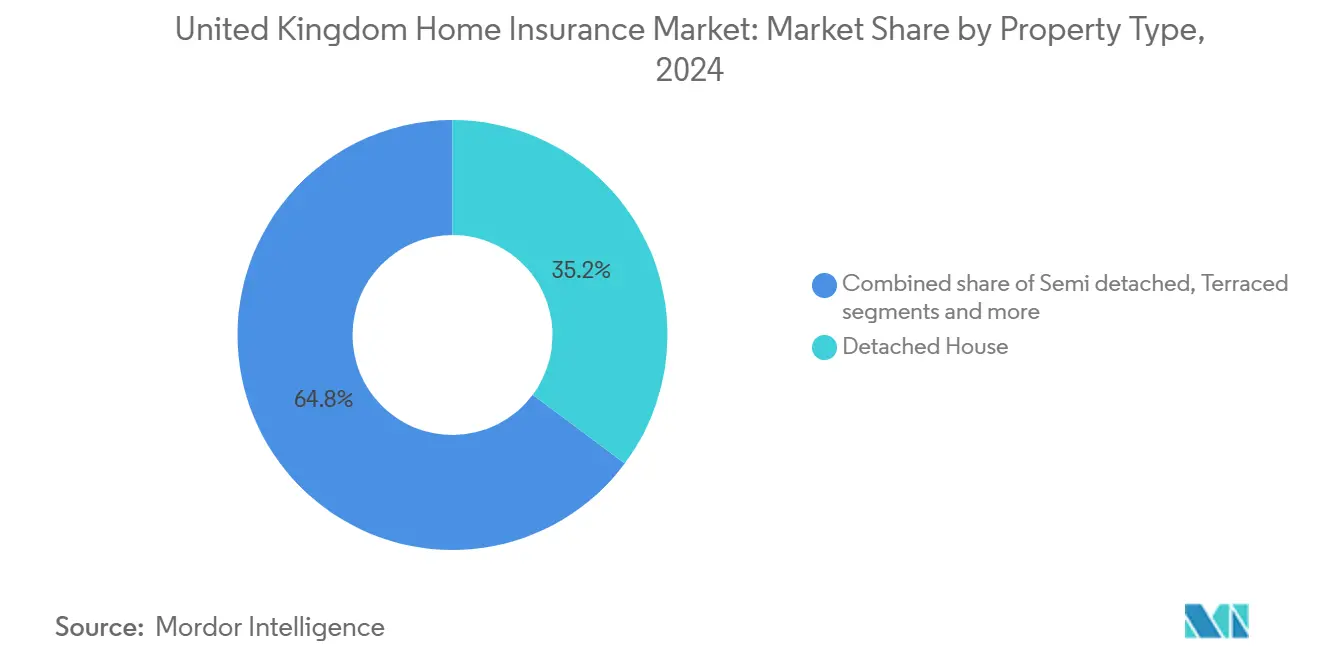

- 按物业类型,独立式住宅在2024年占英国住宅保险市场规模的35%,因为其高重建价值需要更大的保险金额。

英国住宅保险市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候驱动的极端天气理赔激增 | +0.7% | 英格兰沿海地区、苏格兰、威尔士 | 长期(≥ 4年) |

| FCA GIPP定价实践改革 | +0.5% | 全国,在城市最为显著 | 中期(2-4年) |

| 智能住宅物联网普及 | +0.4% | 伦敦,英格兰城市地区 | 中期(2-4年) |

| 通过数字银行的嵌入式保险 | +0.6% | 全国,东南部为重点 | 中期(2-4年) |

| 出租投资行业增长 | +0.3% | 全国,在城市投资热点影响更大 | 中期(2-4年) |

| 英格兰银行降息后抵押贷款反弹 | +0.4% | 全国,集中于首次购房者市场 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

气候驱动的极端天气理赔激增推动英格兰沿海地区组合保单接受度

更强烈的风暴和洪水正在重塑沿海地区的风险偏好。2024年自然灾害造成了4170亿美元的全球经济损失,保险覆盖率仅为37%[1]Gallagher Re, "Natural Catastrophe and Climate Report 2024," ajg.com。英格兰和威尔士约500万人生活在洪水风险区,严重事件可能转化为超过200亿英镑的保险损失。安盛已经绘制了东海岸几个面临加剧暴露的社区[2]AXA UK, "Research reveals areas of England most vulnerable to extreme weather," axa.co.uk。因此,家庭正在迁移到提供单一免赔额和更广泛保护的组合保单。保险公司正在完善灾害模型,分层再保险,并游说建立可以缓解长期损失率的公私合作洪水缓解计划。

FCA "GIPP"定价实践改革推动客户转换和保单升级

FCA的"GIPP"定价改革正在重塑英国住宅保险格局,刺激更多客户转换和保单升级。2022年规则[3]Financial Conduct Authority, "General Insurance Pricing Practices - Questions & Answers," fca.org.uk防止续保价格超过新业务报价,有效消除了忠诚度惩罚。这一变化导致比较网站活动显著增加。因此,2024年平均保费初期上升超过10%。然而,到年底,新进入者的竞争定价缓解了这些费率。保险公司现在正转向增强产品,如零免赔额保单和更广泛的家庭紧急服务,以加强客户保留。虽然大型保险公司已迅速适应,小型中介机构仍在微调其合规文档,推动了该行业的整合浪潮。

伦敦智能住宅物联网设备普及实现远程信息处理式保费折扣

随着房主越来越多地采用智能住宅物联网设备--从泄漏探测器和烟雾传感器到综合安全系统--住宅保险定价正在演变。保险公司正在摆脱传统的定价代理,采用实时、基于行为的模型。例如,LeakBot的先进水监测系统正在减少水损害理赔。这不仅允许保险公司提供保费折扣,通常覆盖设备成本,还为他们提供关于物业状况的关键数据,完善他们的承保流程。将这些设备与保险保单捆绑导致客户满意度提高,加强保单保留,并为交叉销售机会铺平道路。伦敦以其突出的数字参与度处于前沿,引领智能住宅保险试点,暗示潜在的城市扩张。

与纯数字银行的嵌入式保险合作伙伴关系吸引首次购房者

保险公司和纯数字银行正在联手简化住宅保险获取,特别是对首次购房者。通过将承保集成到抵押贷款批准流程中,这些平台消除了经常阻止年轻、精通技术消费者的障碍。在英国,大多数数字银行用户愿意以这种方式购买保险,巴克莱银行的应用内住宅保险产品已经见证了兴趣激增。随着开放金融能力的发展,实时物业数据可以自动填充报价,加快承保并提高转化率。这些集成模型不仅降低分销成本,还扩大了保险公司对传统上被忽视的租户和千禧一代人群的覆盖。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 脱欧后材料成本导致的理赔通胀 | -0.5% | 全国,东南部压力 | 中期(2-4年) |

| 重建指数波动中的保险不足差距 | -0.4% | 全国高价值地区 | 中期(2-4年) |

| 聚合商驱动的价格竞争 | -0.4% | 全国,在价格敏感细分市场影响更强 | 中期(2-4年) |

| 东英吉利亚洪水风险分区排除 | -0.3% | 东英吉利亚、沿海地区和洪水易发河谷 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

脱欧后建筑材料成本飙升导致的理赔通胀

脱欧后建筑材料成本飙升正在给英国住宅保险市场施加压力。钢材和木材等关键投入品价格急剧上涨,导致平均理赔超过保费调整并挤压保险公司利润。贸易中断和进口关税加剧了供应链波动。与此同时,欧盟移民减少加剧的劳动力短缺延长了维修时间,并推高了替代住宿成本。这种压力在英格兰东南部最为明显,那里高昂的物业价值和大量重建需求加剧了保险公司面临的财务挑战。

重建成本指数波动中的保险不足差距扩大

在英国住宅保险行业,保险不足差距扩大正成为一个越来越严重的问题。物业通常只按其实际重建价值的三分之二投保。这种差异导致理赔时的平均条款扣除,对高净值住宅、历史建筑和需要特殊材料如覆层的公寓来说这一挑战尤为突出。随着生活成本压力上升,2024年近五分之一的消费者要么取消要么缩减其承保范围,加剧了这一问题。保险公司为提高准确性,已开始在保单开始时要求专业评估。然而,这一要求给预算紧张的家庭施加了预付成本负担,为市场增加了另一层复杂性。

细分分析

按承保范围:组合保单在风险上升中占主导地位

建筑物与物品组合承保在2024年产生了70%的承保保费,并以3.2%的复合年增长率扩张到2030年。该细分市场的英国住宅保险市场规模预计到期末将超过50亿美元。接受度由寻求价值的房主推动,他们更喜欢一个续保日期和更少的承保空白。加剧的洪水事件和盗窃担忧加速了从独立产品的迁移,因为捆绑选项通常包括紧急援助附加服务。

仅建筑物保险虽然规模较小,但在2023年经历了14.9%的保费通胀,因为重建指数飙升。抵押贷款人坚持要求足够的建筑物保险金额,即使在经济放缓期间也支撑了需求。仅物品承保仍然渗透不足;25%的家庭没有物品保单,为能够为租户提供可负担的、模块化产品和低免赔额的保险公司暴露了潜在增长空间。

按客户类型:房主寻求增强保护

房主持有60.1%的保费份额,受益于抵押贷款发放时银行驱动的保险要求。房东的英国住宅保险市场份额正在上升,因为物业投资者在第24条税收变化后重组投资组合。这些房东越来越多地选择增强的租金损失延伸,在维修相关空置期间保护现金流。

租户代表未开发的收入池。数字租金平台的嵌入式产品和应用内个人财产附加服务正开始提高渗透率。灵活的月度合同吸引经常搬家的合租者和远程工作者。简化地址证明和付款选项的保险公司有望在这一流动人群中赢得忠诚度。

按物业类型:独立式住宅占保费份额主导地位

独立式住宅在2024年贡献了英国住宅保险市场规模的35%,考虑到其高平均重建成本和暴露于风暴损害。半独立式和联排式住宅仍然价格敏感,但由于共享墙壁可以缓解理赔严重程度而提供稳定性。公寓和住宅楼保费涨幅最陡,在2024年第一季度攀升36%至平均每保单221英镑。格伦费尔后修复和覆层合规成本推动了保险公司的谨慎。

单间公寓平均保费达到423英镑,反映了较老的建筑、多人居住和更高的火灾风险评分。地理洪水分区现在更深刻地影响承保,东英吉利亚洪水区3的物业除非验证抗洪措施,否则经常面临排除。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:数字平台获得优势

在线聚合商以4.1%的复合年增长率增长到2030年,已经影响超过一半的新业务报价。英国住宅保险市场受益于透明度,但遭受利润率压缩,保险公司在比较网站流量上赚取约2%的承保回报。银行保险通过在抵押贷款发放期间交叉销售和利用对既定银行品牌的信任,控制了2024年26%的保费。

直接面向消费者的保险公司门户在寻求品牌保证的客户中保持相关性。经纪人对需要专业评估的定制高净值承保仍然至关重要。Urban Jungle等保险科技公司应用AI驱动的入门流程为灵活的租户细分市场服务,说明技术如何能够开辟传统现有公司忽视的利基市场。

地理分析

英格兰以2024年72%的承保保费占主导地位,反映了密集的住房存量、高物业价值和对沿海洪水的重大暴露。大伦敦保费在2024年第一季度在36%的激增后平均为333英镑,反映了重建成本和盗窃风险评分。洪水风险映射显示大约10%的英格兰住宅位于危险区,其中许多是尽管规划反对仍建造的新开发项目。环境局继续推动抗洪基础设施投资。

苏格兰更严格的土地使用规则和强有力的公共部门洪水防御支出产生了更稳定的风险模式。保费增长保持温和,保险公司赞扬限制理赔频率的地方当局排水升级。北爱尔兰在2024年记录了最陡峭的保费跳跃,上涨53%至383英镑,部分由于承保公司池较小和每套住房更高的平均保险金额。

威尔士与英格兰共享地形挑战,但规模较小。塞文河和迪河口的沿海社区面临海平面上升,促进了海堤强化的公私合作举措。保险科技集群已在卡迪夫和爱丁堡出现,说明保险创新从伦敦向全国的转变,因为三分之二的英国保险科技公司现在在首都以外运营。

竞争格局

战略并购正在重新绘制市场力量。Aviva以37亿英镑收购Direct Line将创建该国最大的汽车和住宅综合保险公司。Ageas计划以15.1亿欧元收购esure,使这家比利时集团成为英国第三大个人保险公司,提升在线聚合商渗透率。整合提供数据科学、再保险采购和监管合规的规模经济。

价格比较网站加剧竞争,压缩承保利润率,同时通过辅助佣金获得估计53%的收入。为了逃避价格战,现有公司投资AI以加速理赔分类和个性化续保。德勤报告称,截至2024年中,76%的保险高管已在保单服务中试点生成式AI模型。

租户和洪水区房主保护缺口的弥合仍有机会。参数化初创公司试验基于降雨阈值触发的固定赔付,降低裁决成本。British Gas Insurance利用其母公司700万能源客户交叉销售锅炉故障和建筑物承保,说明非传统进入者如何利用现有关系获得份额。

英国住宅保险行业领导者

-

Aviva plc

-

Admiral Group plc

-

Direct Line Insurance Group plc

-

AXA Insurance UK Ltd

-

Allianz Holdings (LV=)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:贝恩资本同意以15.1亿欧元将esure出售给Ageas,创建第三大个人保险公司。

- 2025年4月:FCA提出简化保险公司产品治理义务的修正案。

- 2024年12月:Aviva宣布以37亿英镑收购Direct Line,重塑竞争格局。

- 2024年10月:FCA开始研究附加于住宅和汽车保单的保费融资费用。

英国住宅保险市场报告范围

住宅保险覆盖房主住宅、家具和其他财产的损失和损害,并提供责任保护。

英国住宅保险市场按类型和分销渠道细分。市场按承保范围细分为建筑物保险、物品保险和建筑物与物品组合保险。市场按分销渠道细分为直销、经纪人/代理、银行和其他。此外,市场按类型分为新保险和续保保险。报告为上述所有细分市场的英国住宅保险市场提供价值(美元)的市场规模和预测。

| 建筑物保险 |

| 物品保险 |

| 建筑物与物品组合保险 |

| 房主 |

| 房东 |

| 租户/承租人 |

| 独立式住宅 |

| 半独立式住宅 |

| 联排式住宅 |

| 公寓和住宅楼 |

| 直销(保险公司网站和呼叫中心) |

| 银行保险(银行和建筑协会) |

| 经纪人和独立顾问 |

| 聚合商/价格比较网站 |

| 亲和力和零售商合作伙伴关系 |

| 纯数字/保险科技公司 |

| 英格兰 |

| 苏格兰 |

| 威尔士 |

| 北爱尔兰 |

| 按承保范围 | 建筑物保险 |

| 物品保险 | |

| 建筑物与物品组合保险 | |

| 按客户类型 | 房主 |

| 房东 | |

| 租户/承租人 | |

| 按物业类型 | 独立式住宅 |

| 半独立式住宅 | |

| 联排式住宅 | |

| 公寓和住宅楼 | |

| 按分销渠道 | 直销(保险公司网站和呼叫中心) |

| 银行保险(银行和建筑协会) | |

| 经纪人和独立顾问 | |

| 聚合商/价格比较网站 | |

| 亲和力和零售商合作伙伴关系 | |

| 纯数字/保险科技公司 | |

| 按地区 | 英格兰 |

| 苏格兰 | |

| 威尔士 | |

| 北爱尔兰 |

报告中回答的关键问题

到2030年英国住宅保险市场的预计规模是多少?

英国住宅保险市场规模预计到2030年达到80.3亿美元,从2025年以2.31%的复合年增长率扩张。

哪种承保类型增长最快?

建筑物与物品组合保单在2030年前以3.2%的复合年增长率发展,因为家庭寻求对气候相关损失的全面保护。

监管改革如何影响保费定价?

禁止续保保费超过新业务报价的FCA规则提高了透明度,鼓励客户转换并适度提高了全国平均保费

为什么智能住宅设备对保险公司很重要?

联网传感器通过早期检测泄漏或火灾减少理赔频率和严重程度,使保险公司能够提供基于使用的折扣并收集实时风险数据。

页面最后更新于: