韩国人寿和非人寿保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

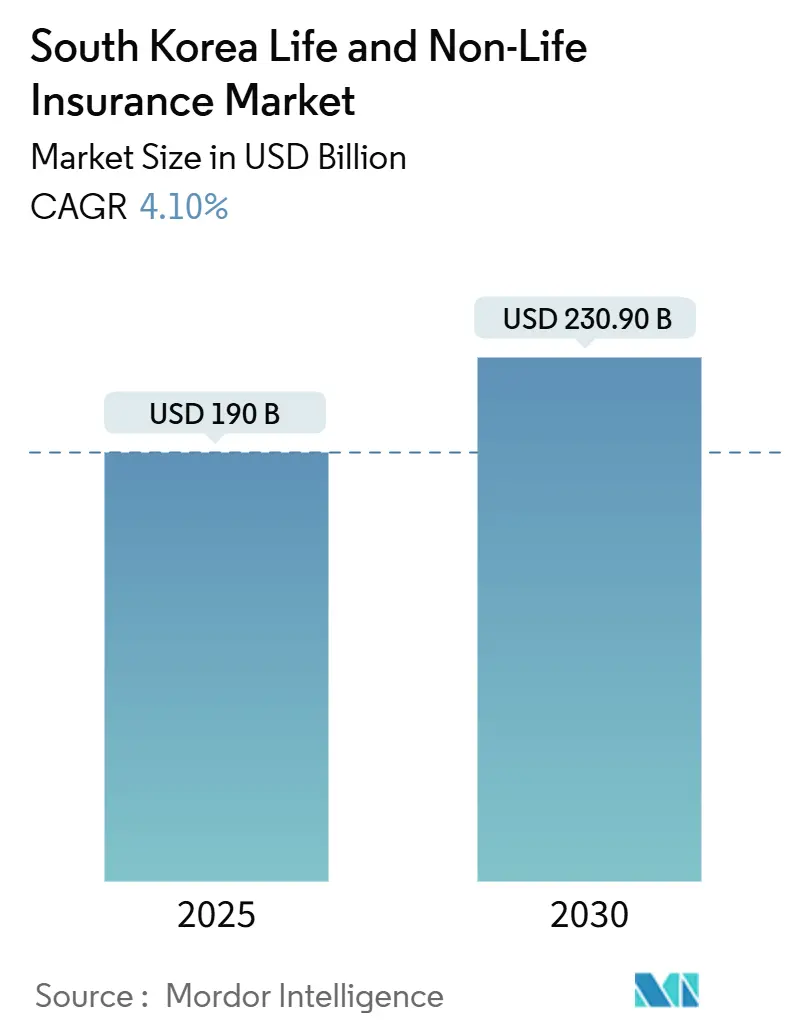

| 市场规模 (2025) | 190 十亿美元 |

| 市场规模 (2030) | 230.90 十亿美元 |

| 增长率 (2025 - 2030) | 3.98% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence韩国人寿和非人寿保险市场分析

韩国人寿和非人寿保险市场在2025年达到1900亿美元,预计到2030年将攀升至2309亿美元,年复合增长率为4.1%。稳定增长反映了市场对人口老龄化、2024年向K-ICS资本标准转变以及IFRS-17实时利润确认的回应,这些因素共同迫使保险公司在管理更严格的偿付能力规则的同时优先考虑保障型产品。健康非人寿保险引领短期扩张,因为政府寻求私人承保人来缩小国民健康保险公团(NHIS)的赤字。与此同时,数字化分销通过电商、金融科技和移动平台上的嵌入式渠道加速发展,重塑客户获取成本。海外扩张变得紧迫:韩国保险公司在2023年出现亏损后,2024年在海外合计获得1.591亿美元利润[1]Asia Insurance Review, "Korean Insurers Swing to Overseas Profit in 2024," asiainsurancereview.com,突显了国内市场的饱和。监管部门对高收益率、投连产品的支持进一步多样化了收入来源,尽管低利率环境仍对投资收益构成压力。

重点报告要点

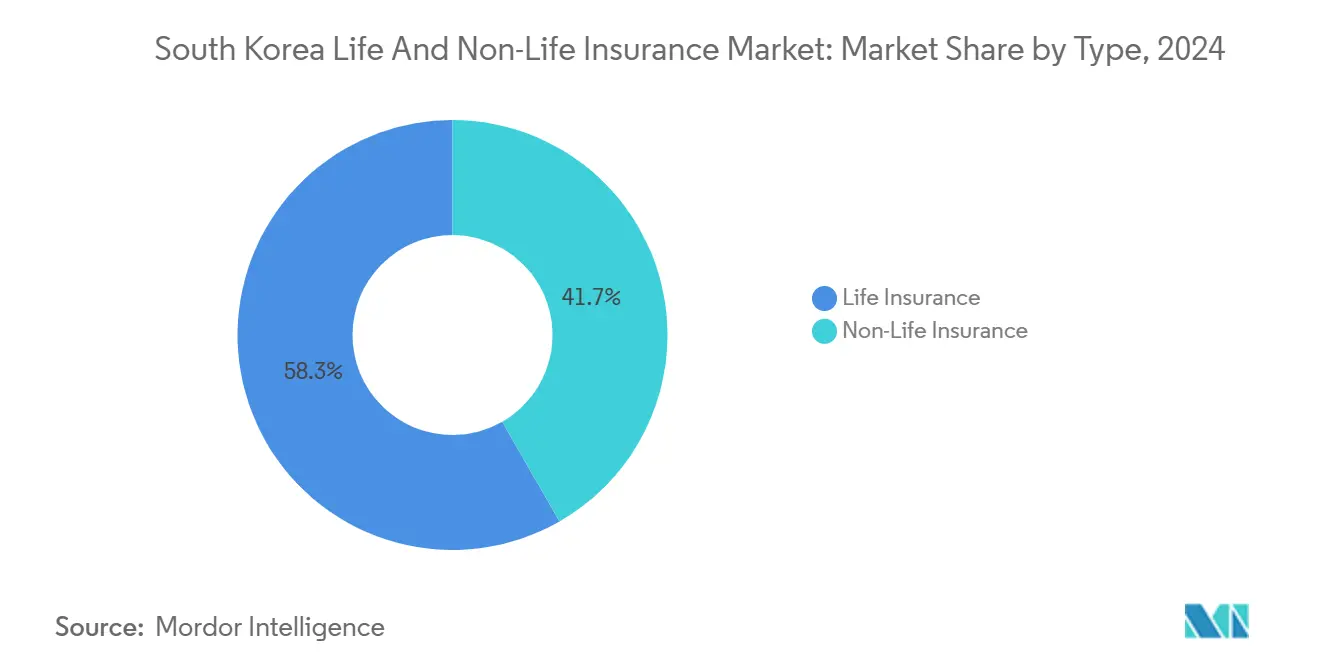

- 按产品类型,人寿保险在2024年占据韩国人寿和非人寿保险市场58.3%的份额,而健康非人寿保险正以6.52%的复合年增长率增长至2030年。

- 按分销渠道,代理人渠道在2024年控制了韩国人寿和非人寿保险市场48.8%的份额;在线/直销正以12.3%的复合年增长率增长至2030年。

- 按终端用户,个人客户在2024年占韩国人寿和非人寿保险市场规模的85.3%;企业细分市场预计到2030年将以7.22%的复合年增长率扩张。

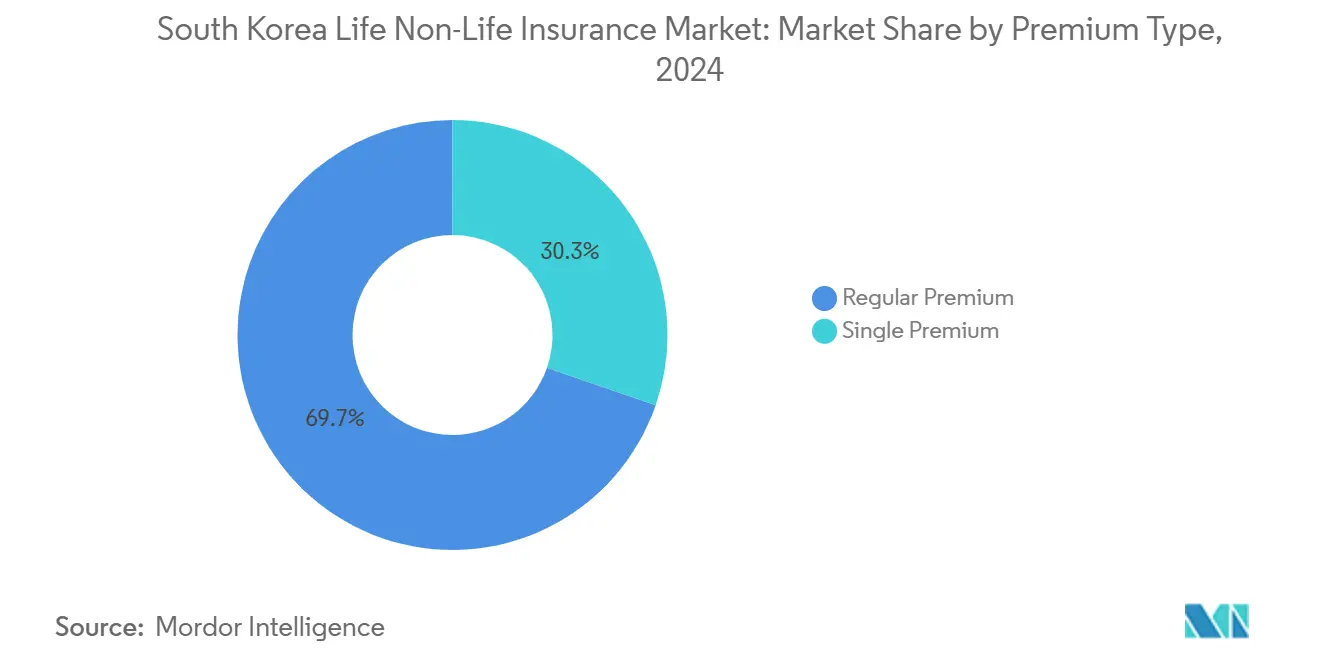

- 按保费类型,定期保费在2024年占韩国人寿和非人寿保险市场规模的69.7%,而趸缴保费正以每年5.24%的速度增长至2030年。

韩国人寿和非人寿保险市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口快速老龄化提高年金需求 | +1.2% | 全国,首尔地区 | 长期(≥ 4年) |

| 政府推动私人健康保险 | +0.8% | 全国,城市 | 中期(2-4年) |

| 精通数字技术的消费者提升嵌入式和在线销售 | +0.6% | 全国,首尔地区 | 短期(≤ 2年) |

| 强制机动车责任险和电动车普及 | +0.5% | 全国,都市电动车中心 | 中期(2-4年) |

| 更严格PIPA下的网络安全和责任需求 | +0.4% | 首尔,忠清道 | 短期(≤ 2年) |

| 资本市场自由化提升投连产品吸引力 | +0.3% | 全国 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

人口快速老龄化推动退休年金和终身寿险产品需求

长期人口结构变化将使到2050年老年人口翻倍,促使向长寿导向的年金产品转变,尽管终身寿险保单销售在2020-2024年期间下降了45%。金融当局现在允许保单持有人将身故给付转换为月收入;339,000份价值91亿美元的保单符合条件,表明监管部门对灵活给付结构的支持。然而,在K-ICS制度下,长寿风险挤压资本,挑战保险公司在低利率背景下微调资产负债管理。国民养老金体系在低收入老年人中的退保率放大了私人年金的需求,扩大了韩国人寿和非人寿保险市场。掌握资本高效长寿产品的承保人有望在韩国人寿和非人寿保险市场中获得超额份额。

政府在NHIS资金缺口上升中推动私人健康保险

年度医疗支出在2010-2019年期间上升52.9%后达到920亿美元,使NHIS财政不堪重负。2025年FSC工作计划优先考虑适老覆盖,鼓励保险公司通过长期护理和专业治疗保单来填补公共部门缺口[2]Financial Services Commission, "2025 Work Plan for the Insurance Sector," FSC, fsc.go.kr。产品设计必须避免逆向选择,同时对中等收入家庭保持可负担性,将健康非人寿保险定位为韩国人寿和非人寿保险市场增长最快的部分。在韩国人寿和非人寿保险市场中,平衡商业收益与全民覆盖伦理定义了战略成功。

精通数字技术的人口加速嵌入式和在线保单购买

太平洋人寿再保险和Kakao Pay保险合作推出应用专属保险产品,利用韩国令人印象深刻的94%智能手机普及率。在一个值得注意的行业转变中,三星火灾海上保险在21年的合作后退出了银行保险领域。考虑到收入影响和IFRS-17法规对银行分销储蓄挂钩产品施加的处罚,这一举措特别引人注目。

放松的投资规则允许海外资产和另类投资,提升投连产品的吸引力和费用收入。然而,K-ICS制度下的市场价值会计将波动性直接暴露给偿付能力指标,需要更优的风险控制。能够平衡收益率和资本效率的公司可以增加其在韩国人寿和非人寿保险市场中的份额。

强制机动车责任险和不断增长的电动车队提升机动车保费

放松的投资规则允许海外资产和另类投资,提升投连产品的吸引力和费用收入。然而,K-ICS制度下的市场价值会计将波动性直接暴露给偿付能力指标,需要更优的风险控制。能够平衡收益率和资本效率的公司可以增加其在韩国人寿和非人寿保险市场中的份额。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超低利率环境压缩投资收益 | -0.9% | 全国 | 长期(≥ 4年) |

| 更严格的K-ICS和IFRS-17增加资本压力 | -0.7% | 全国,较小保险公司 | 中期(2-4年) |

| 代理模式中的高分销成本 | -0.5% | 农村,郊区 | 中期(2-4年) |

| 城市饱和减缓储蓄保单增长 | -0.4% | 首尔都市圈 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

超低利率环境压缩投资收益

2024年,该行业净收入达到103.2亿美元。这一增长主要由投资收益推动,抵消了机动车承保业务的不佳表现。然而,值得说明的是,担保产品的利润率正在下降。随着再投资风险的挑战逼近,源于长期负债与低收益资产的匹配。韩国人寿和非人寿保险市场出现了向纯保障型产品的明显战略转变。韩国保险市场还见证了竞争加剧,保险公司专注于创新产品供给和数字化转型,以增强客户体验和运营效率。此外,监管变化正在影响市场动态,迫使保险公司调整其策略以保持合规的同时确保盈利能力。

更严格的K-ICS和IFRS-17规则造成资本压力

2023年,K-ICS启动,促使19家承保人寻求救济。为缓解系统性压力,FSC随后调整了建议的偿付能力比率,设定在130%至140%之间[3]Fitch Ratings, "K-ICS Adjustment Eases Capital Pressure on Korean Insurers," Fitch Ratings, fitchratings.com。IFRS-17的引入,强调公允价值负债,使盈利更容易受到市场波动的影响。这一转变阻止了激进扩张,同时促进了行业内的整合。在韩国人寿和非人寿保险市场中,较小公司面临不成比例的高成本负担,包括合规费用、技术升级和运营低效。这些挑战进一步扩大了小型和大型参与者之间的差距,加剧了竞争并推动市场整合。

细分分析

按类型:人寿保险主导地位面临健康险冲击

人寿保险在2024年占据了韩国人寿和非人寿保险市场58.3%的份额,而健康非人寿保险正以6.52%的复合年增长率向2030年增长最快。养老挂钩合同保持显著权重,但随着长寿风险促使向定期保障转变,终身寿险需求减弱。非人寿保险细分也因自然灾害意识和强制机动车险种而受益。随着NHIS资金缺口扩大,韩国人寿和非人寿保险市场中健康产品的规模正在扩大。

IFRS-17有利于保障收入和销售结构转变。政府对长期护理和专业治疗的激励推动了超越储蓄中心计划的渗透。围绕电动车的机动车转型迫使承保人采用新的风险模型。重新定价担保并专注于健康险的保险公司在韩国人寿和非人寿保险市场中获得增量收入。

按分销渠道:代理人韧性中的数字化加速

代理人渠道在2024年保持了48.8%的份额,强调了对个人咨询的信任。与此同时,嵌入式和在线渠道录得12.3%的复合年增长率,反映了疫情行为转变加速的数字化转向。直销网站降低获客成本并加速开户,这在K-ICS资本约束下至关重要。韩国人寿和非人寿保险市场中与数字渠道相关的规模预计到2030年将翻倍。

三星火灾海上保险退出银行保险突显了储蓄产品逆风。金融科技联盟微型保单等亲和关系蓬勃发展。然而,严格的披露规则使人工中介在复杂产品方面保持相关性。保险公司正在校准混合模式,以在韩国人寿和非人寿保险市场内同时触达城市数字采用者和农村代理忠实客户。

按保费类型:定期保费稳定性支持趸缴保费增长

定期缴费在2024年占据69.7%的份额,为K-ICS资产负债匹配提供关键的可预测现金流。趸缴保费每年攀升5.24%,吸引临近退休寻求即时保障或税收优惠的一次性投资者。韩国人寿和非人寿保险市场中趸缴保费产品的规模受益于资本市场自由化,这扩大了投连包装中的投资选择。

IFRS-17盈利模式有利于稳定确认,使保险公司继续投资于定期缴费。自动化数字扣款简化收取并改善持续率,与嵌入式销售模式保持一致。然而,较富裕的老年群体仍偏好一次性缴费的简便性,确保韩国人寿和非人寿保险市场中各种保费类型的混合增长。

按终端用户:个人主导与企业加速

个人在2024年提供了85.2%的保费收入,但企业险种在PIPA驱动的责任险强制要求推动下每年上升7%至2030年。中小企业现在汇集网络安全、货运和信贷产品的需求,扩大商业风险组合。因此,韩国人寿和非人寿保险市场中与企业保单相关的份额将扩大,尽管尚未与个人总额匹敌。

数据隐私罚款和强制电动车充电器保障推动专业商业险种增长。韩国企业集团的国际业务也需要协调的全球计划,促使保险公司扩大区域足迹。国内法规和对外扩张的相互作用强调了企业细分在韩国人寿和非人寿保险市场中的战略相关性。

地理分析

首尔首都圈仍是保费重地,渗透率最高,但饱和压缩利润率,因为竞争承保人削减定价。密集的金融科技生态系统刺激在线保单购买,让创新参与者扩大其在韩国人寿和非人寿保险市场的份额。

忠清道和庆尚道显示工业活动上升,推动商业保险收益,特别是财产险和货运险。较低的家庭渗透率为个人保障提供跑道,受到区域发展激励的帮助。这些地区的韩国人寿和非人寿保险市场规模预计到2030年将超过全国平均复合年增长率。

全罗道、江原道和济州道依赖农业和旅游业,创造季节性商业、旅行和灾难保障需求。农村地区的老龄化和人口减少迫使通过代理-数字混合模式提供老年护理和微型保险解决方案。区域电动车采用从都市中心向外扩散,在韩国人寿和非人寿保险市场中多样化机动车风险池和分销足迹。

竞争格局

在韩国保险格局中,前五大人寿保险公司和非人寿保险公司控制了超过一半的承保保费,表明两个行业的中等集中度。三星生命、教保生命和韩华生命引领人寿保险领域,而三星火灾海上保险、美来茲火灾海上保险和DB保险主导非人寿保险。值得注意的是,美来茲因其对长期保单的重视而在盈利能力上超越了DB。

保险公司正转向数字化转型和全球拓展。与AWS的合作为教保生命配备了可扩展的分析能力,韩华生命收购美国经纪公司增强了其全球分销网络。在一个显著的转机中,保险公司在2024年从越南和印度尼西亚合计获得1.591亿美元,标志着从之前海外亏损中的反弹,暗示新的增长途径。

在K-ICS的资本压力下,并购活动呈上升趋势。五大非人寿保险公司甚至合作支持MG非人寿保险,展现了管理系统性风险和对整合浓厚兴趣的双重焦点。目前,竞争优势越来越多地来自AI驱动的承保、广泛的嵌入式渠道和与IFRS-17经济学共鸣的敏捷产品设计,所有这些都在重新定义韩国保险市场的动态。

韩国人寿和非人寿保险行业领导者

-

三星生命保险株式会社

-

教保生命保险株式会社

-

韩华生命保险株式会社

-

三星火灾海上保险株式会社

-

DB保险株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:韩国五大非人寿保险公司成立理事会收购MG非人寿保险资产,在KDIC支持下支撑该公司4.1%的偿付能力比率。

- 2025年4月:FSC将K-ICS偿付能力目标降至130-140%并引入核心资本比率,缓解合规成本。

- 2025年1月:新韩银行越南与Petrolimex保险合作在越南分销非人寿保险产品。

- 2024年11月:太平洋人寿再保险和Kakao Pay保险签署应用专属健康保障谅解备忘录。

- 2024年6月:韩国贸易保险公社同意为参与越南天然气项目的韩国公司提供高达10亿美元的融资。

韩国人寿和非人寿保险市场报告范围

本报告旨在对韩国人寿和非人寿保险市场提供详细分析。重点关注市场动态、细分和区域市场的新兴趋势,以及对各种产品和应用类型的见解。还分析了韩国人寿和非人寿保险市场的主要参与者和竞争格局。

| 人寿保险 | 定期寿险 |

| 终身寿险 | |

| 养老保险 | |

| 年金/养老金 | |

| 投连/变额 | |

| 非人寿保险产品 | 机动车 |

| 健康 | |

| 财产 | |

| 责任 | |

| 海上和航空 | |

| 农作物和农业 | |

| 旅行 | |

| 意外和补充 |

| 代理人渠道 |

| 银行保险 |

| 经纪人 |

| 直销/线下 |

| 数字/在线直销 |

| 亲和和嵌入式合作 |

| 定期保费 |

| 趸缴保费 |

| 个人 |

| 企业 |

| 中小企业和团体客户 |

| 首尔首都圈 |

| 忠清道地区 |

| 全罗道地区 |

| 庆尚道地区 |

| 江原道 |

| 济州道 |

| 按类型 | 人寿保险 | 定期寿险 |

| 终身寿险 | ||

| 养老保险 | ||

| 年金/养老金 | ||

| 投连/变额 | ||

| 非人寿保险产品 | 机动车 | |

| 健康 | ||

| 财产 | ||

| 责任 | ||

| 海上和航空 | ||

| 农作物和农业 | ||

| 旅行 | ||

| 意外和补充 | ||

| 按分销渠道 | 代理人渠道 | |

| 银行保险 | ||

| 经纪人 | ||

| 直销/线下 | ||

| 数字/在线直销 | ||

| 亲和和嵌入式合作 | ||

| 按保费类型 | 定期保费 | |

| 趸缴保费 | ||

| 按终端用户 | 个人 | |

| 企业 | ||

| 中小企业和团体客户 | ||

| 按地区 | 首尔首都圈 | |

| 忠清道地区 | ||

| 全罗道地区 | ||

| 庆尚道地区 | ||

| 江原道 | ||

| 济州道 | ||

报告回答的关键问题

韩国人寿和非人寿保险市场当前规模是多少?

市场在2025年为1900亿美元,预计到2030年将达到2309亿美元。

市场内哪个细分增长最快?

健康非人寿保险预计到2030年将以6.51%的复合年增长率扩张,因为政府更多依赖私人承保人来补充NHIS覆盖缺口。

新资本规则如何影响保险公司?

K-ICS和IFRS-17加剧资本压力,推动公司偏向保障型产品、改善风险管理并探索海外增长。

为什么在线和嵌入式渠道很重要?

数字化分销因较低的获客成本和消费者对应用保险的偏好而以12%复合年增长率增长,重塑竞争动态。

什么推动了网络责任保险的增长?

个人信息保护法更严格的执法要求责任保障,提升企业对网络安全和数据泄露保单的需求。

低利率如何影响保险公司盈利能力?

超低收益率压缩投资收入,迫使保险公司更多依赖承保利润并向高收益率投连产品多样化。

页面最后更新于: