产品信息管理(PIM)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

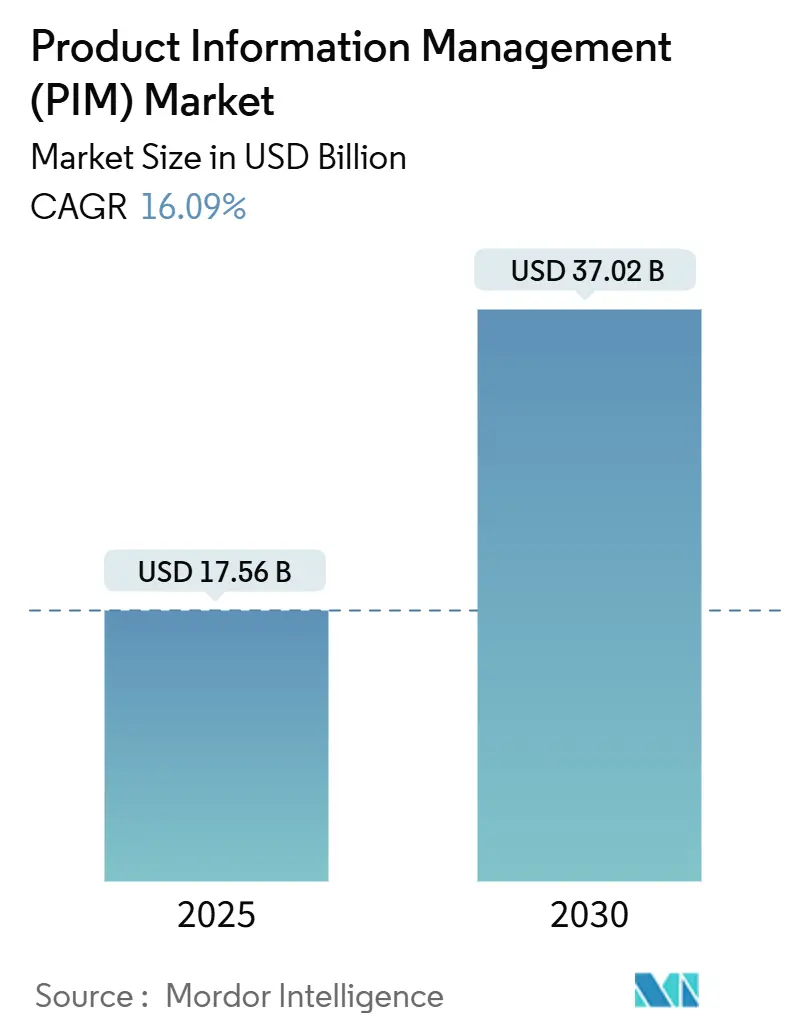

| 市场规模 (2025) | 17.56 十亿美元 |

| 市场规模 (2030) | 37.02 十亿美元 |

| 增长率 (2025 - 2030) | 16.09% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence产品信息管理(PIM)市场分析

产品信息管理市场规模预计2025年为175.6亿美元,预测到2030年将达到370.2亿美元,年复合增长率为16.09%。对PIM作为数字商务骨干的认知不断提升,结合人工智能驱动的内容生成和全渠道体验需求,支撑了这一扩张。企业快速转向云端订阅模式,以降低总拥有成本,加速产品上市,并获得自动功能更新。零售商、制造商和流媒体平台现在产生大量复杂的产品数据,促进对集中系统的投资,这些系统在网站、市场、商店和社交媒体上保持一致性。监管推动力--最突出的是预计2026年实施的欧盟数字产品护照--增加了合规压力,而生成式AI工具增加了PIM对快速内容本地化和SEO优化的战略价值。

关键报告分析

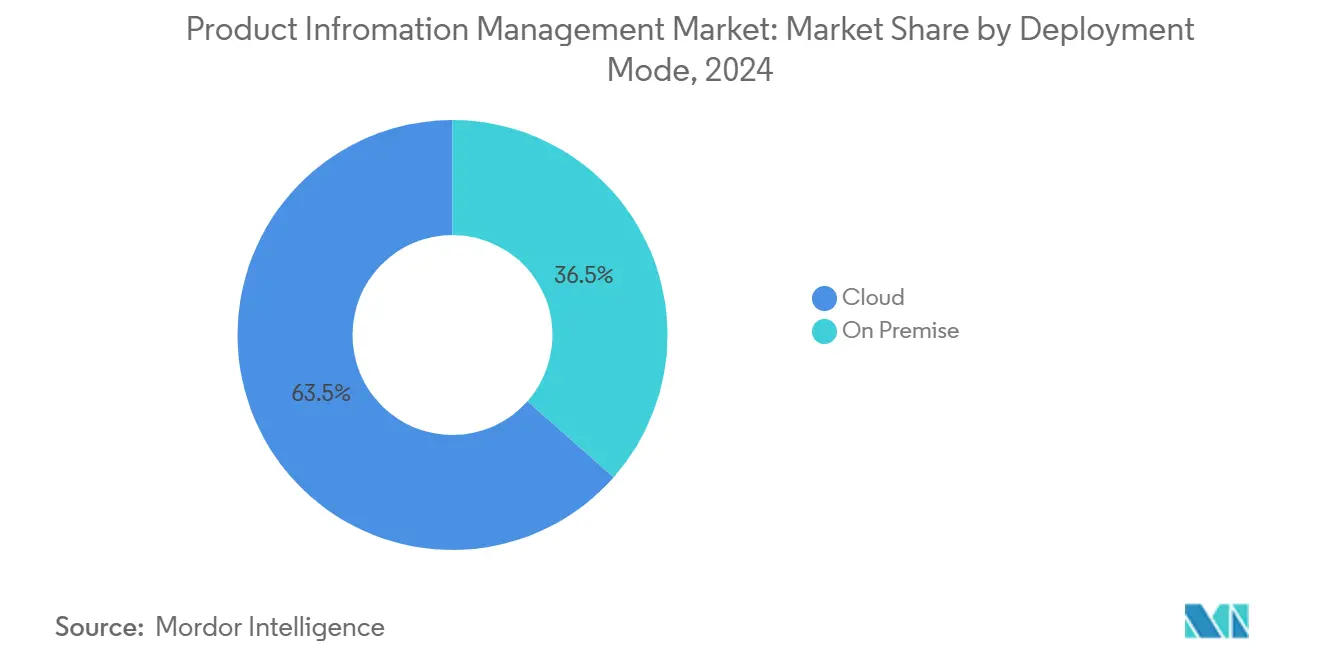

- 按部署模式,云端在2024年占据产品信息管理市场份额的63.5%,预计到2030年将以18.2%的复合年增长率扩张。

- 按产品类型,解决方案在2024年占据65.9%的收入份额,而服务预计到2030年将以17.5%的复合年增长率增长。

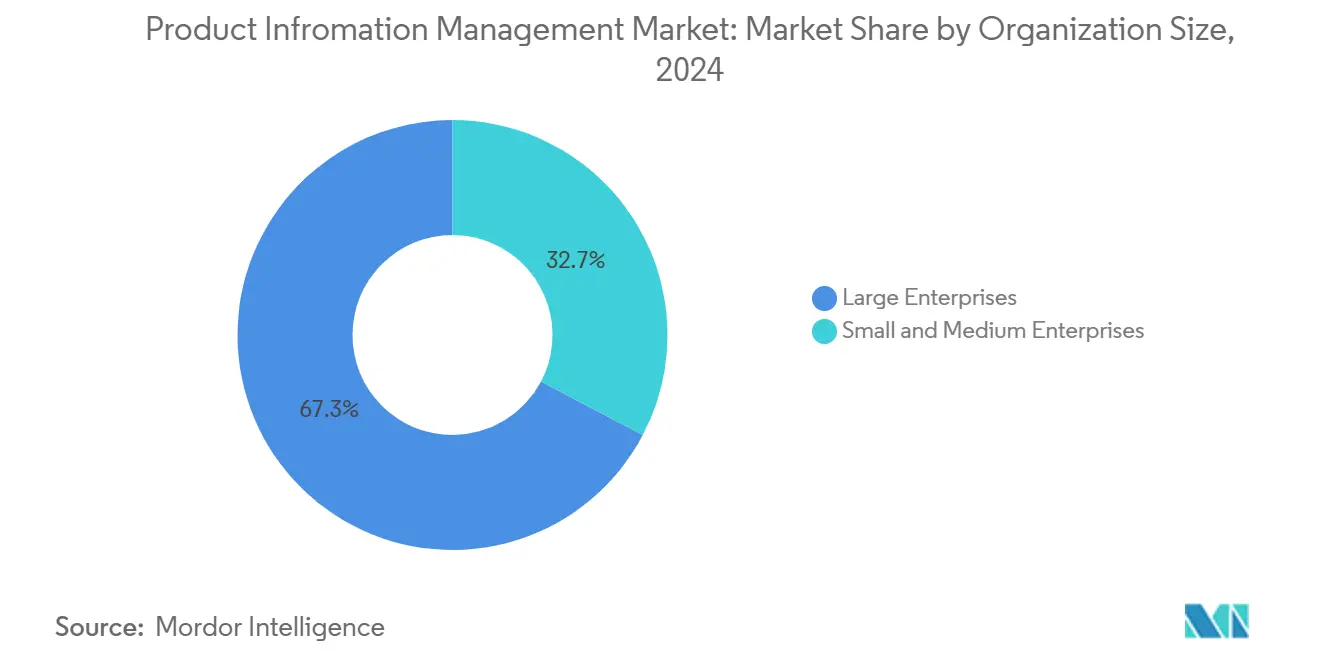

- 按组织规模,大型企业在2024年占据产品信息管理市场规模的67.3%,但中小企业预计到2030年将以16.4%的复合年增长率增长。

- 按终端用户行业,零售和电子商务在2024年以35.3%的份额领先产品信息管理市场规模;媒体和娱乐业到2030年将以17.1%的复合年增长率推进。

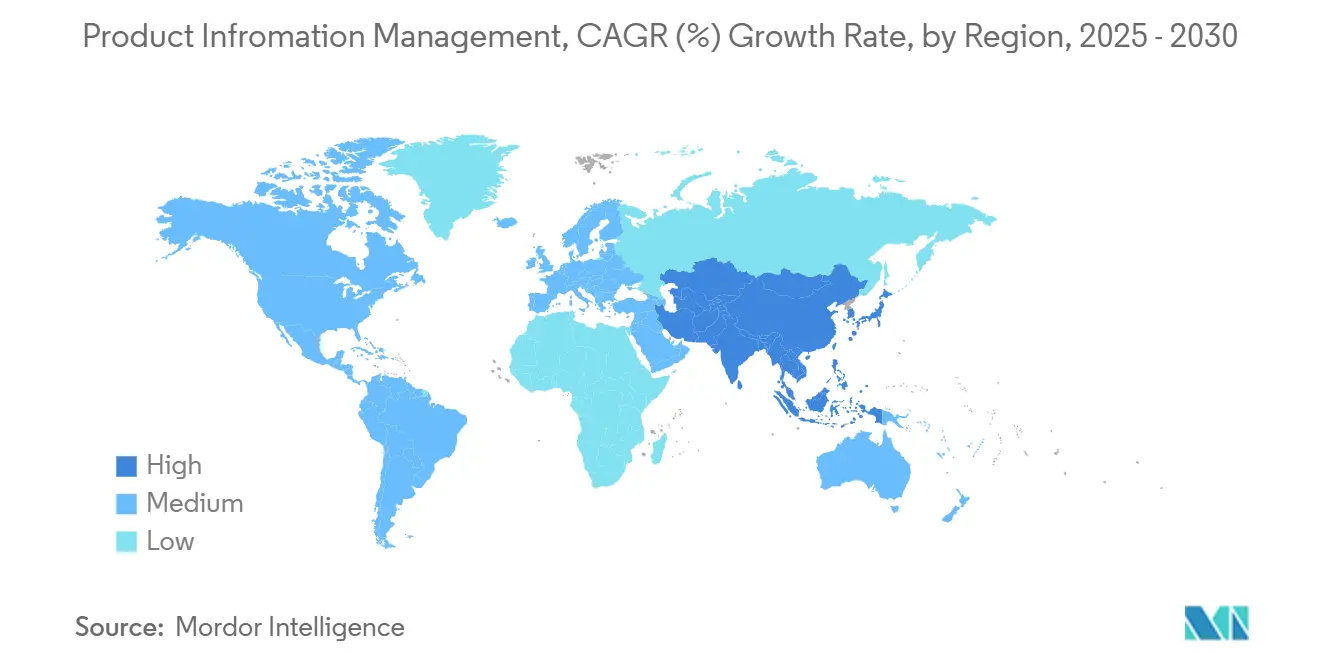

- 按地理位置,北美在2024年占据24.5%的收入份额,而亚太地区有望以16.7%的最快复合年增长率增长至2030年。

全球产品信息管理(PIM)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子商务繁荣和SKU激增 | +3.2% | 全球,亚太地区最强劲 | 中期(2-4年) |

| 云端采用降低总拥有成本 | +2.8% | 北美和欧盟,扩散至亚太地区 | 短期(≤2年) |

| 全渠道客户体验要求 | +2.1% | 全球零售市场 | 中期(2-4年) |

| 欧盟数字产品护照合规 | +1.9% | 欧盟强制性,全球自愿 | 长期(≥4年) |

| 生成式AI就绪的产品内容管道 | +2.4% | 北美和欧盟早期采用者 | 短期(≤2年) |

| 市场快速商务API要求 | +1.8% | 全球城市中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

电子商务繁荣和SKU激增

零售商今天处理的产品变体是2020年管理数量的三倍,对电子表格和传统工具造成压力。集中式PIM平台现在协调数百万个属性,以保持亚马逊、沃尔玛和区域市场列表的同步。季节性时装系列呈现数百种颜色-尺寸组合,必须在15个以上渠道中一致显示,而国际推广又增加了语言本地化和监管标签的负担。[1]Christian Klein, "SAP Q1 2025 Results," news.sap.com

云端采用降低总拥有成本

迁移到云端PIM通过消除服务器维护和提供自动升级,将拥有成本削减45-55%。动态扩展适应节假日高峰流量而无需过度配置硬件。对于中型市场公司,订阅定价消除了大额资本支出,而SAP在2025年第一季度录得27%的云端收入增长,突显了企业对SaaS数据管理的需求。[2]Informatica, "Accelerating Product Introduction with AI-Powered PIM," informatica.com

全渠道客户体验要求

73%的购物者在产品详情在渠道间不一致时放弃购买,迫使品牌在网络、移动、商店和社交商务中统一数据。Carhartt在部署PIM后实现了90%的数据准确性并将分发时间缩短了三分之二,确保批发和直接面向消费者流程的统一内容

生成式AI就绪的产品内容管道

融入AI的PIM现在自动生成描述、SEO标签和翻译,将新产品上架时间缩短75%,数据录入吞吐量增加三倍。Akeneo收购Unifai标志着供应商专注于智能产品云,自动显示交叉销售建议和标记内容缺口。[3]Akeneo, "Akeneo Acquires Unifai," akeneo.com

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 网络安全和数据泄露担忧 | -1.8% | 全球,在受监管行业最强 | 短期(≤2年) |

| 与传统ERP的集成复杂性 | -2.1% | 北美和欧盟企业市场 | 中期(2-4年) |

| ESG数据审计成本上升 | -1.2% | 欧盟强制性,在全球范围内扩展 | 长期(≥4年) |

| PIM技能数据管理员短缺 | -1.6% | 全球,在亚太新兴经济体尤为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

网络安全和数据泄露担忧

处理专有配方或价格表的公司犹豫是否将敏感数据放在多租户云中。迁移阶段期间泄露风险增加40%,推动制药和金融业转向具有更严格加密和零信任访问控制的专用基础设施。

与传统ERP的集成复杂性

较旧的ERP套件依赖专有模式,因此PIM部署经常需要6-12个月的定制中间件。每个业务单元运行自己的ERP实例会放大数据映射和同步障碍,使项目预算膨胀高达50%。

细分市场分析

按部署模式:云端主导地位加速企业迁移

云端安装在2024年占产品信息管理市场的63.5%,该细分市场预计到2030年将以18.2%的复合年增长率增长。集中式SaaS平台消除了地理基础设施约束,并在无需内部IT资源的情况下推送自动AI功能更新。本地部署在高度监管的领域保持立足点,但其份额逐渐下降,因为合规框架现在接受认证的云架构。

对弹性和全球可用性的需求确保云端仍然是新项目的主要途径。SAP 27%的云端收入激增突显了客户对提供可预测支出和强大SLA的订阅模式的偏好。跨国零售商称更快的推广--3到6个月而不是12个月以上--对快速货币化季节性商品至关重要。

按产品类型:服务增长反映实施复杂性

解决方案在2024年占据65.9%的收入,但服务将以17.5%的复合年增长率超越,因为公司寻求集成、数据清理和变更管理协助。企业PIM推广现在包括AI模型调优、全渠道分发和数字产品护照数据层,所有这些都需要专业技能。

随着客户应对持续的模式变化和内容丰富化,培训和托管服务合同增加。咨询合作伙伴指导分类设计、机器学习管道设置和KPI仪表板,确保从核心软件许可证中长期价值提取。

按组织规模:中小企业采用使先进能力民主化

大型企业在2024年保持67.3%的份额,但中小企业订阅基于负担得起的SaaS层级正以16.4%的复合年增长率增长。因此,产品信息管理市场看到复杂能力到达必须满足市场数据标准的中型市场出口商。

敏捷品牌利用AI驱动的文案生成和自动分类,这些工具曾经局限于财富500强预算。供应商通过简化UI、按需增长存储和直接插入Shopify或WooCommerce店面的API连接器来响应。

按终端用户行业:媒体和娱乐推动内容创新

零售和电子商务仍然以35.3%的份额占据主导地位,但流媒体平台、体育联盟和工作室正在采用PIM来个性化元数据、权利和许可。因此,媒体和娱乐垂直领域预计到2030年将以17.1%的复合年增长率领导增长。

制造商采用PIM用于技术文档和可持续性标签。银行金融服务保险机构使用PIM式主数据中心来同步区域子公司的产品目录,而电信运营商在同一框架内组织手机SKU和资费套餐。

地理分析

北美在2024年以24.5%的份额领先,并将保持稳定增长,因为企业在成熟的PIM基础上叠加AI内容能力。美国零售商投资直接链接到核心PIM的数字货架分析,加拿大制造商为全大陆贸易数字化做准备。墨西哥汽车供应商采用PIM来满足USMCA文档规则。

亚太地区是增长最快的地区,复合年增长率为16.7%。中国制造商将PIM与MES和出口门户集成,以满足全球标签要求,而印度制药和汽车出口商采用SaaS PIM进行多市场合规。日本公司将PIM扩展到支持物联网的工厂,为自动质量检测系统提供数据,澳大利亚零售商利用云端部署进行快速全渠道发布。

由于即将到来的数字产品护照,欧洲享有根深蒂固的需求,迫使每个进口商和生产商集中可持续性和来源数据。德国工业公司为多语言技术文件部署PIM,英国出口商通过统一目录处理脱欧后的文书工作,法国奢侈品公司依靠PIM在各种语言中保持品牌声音。

竞争格局

产品信息管理市场适度分散。SAP、甲骨文和IBM将PIM模块交叉销售到现有ERP资产中,而Akeneo、Salsify、inRiver和Contentserv等纯粹玩家在可用性和垂直焦点上竞争。供应商竞相嵌入生成式AI以自动生成文案,并试点满足欧盟法规下来源审计的区块链标签。

整合正在加速:Centric Software在2025年3月收购Contentserv,为时装品牌扩大生命周期覆盖。Epicor收购KYKLO将PIM融入中型市场ERP,Akeneo与谷歌云合作共同开发ML驱动的丰富化。Stibo Systems与CommerceIQ等联盟整合数字货架分析,为品牌提供闭环性能洞察。

产品信息管理(PIM)行业领导者

-

SAP SE

-

IBM公司

-

甲骨文公司

-

Pimcore有限公司

-

Salsify公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Centric Software宣布收购Contentserv集团,以通过先进的PIM功能增强其PLM套件。

- 2025年3月:Akeneo选择谷歌云加速AI驱动的产品体验管理创新。

- 2025年1月:inRiver在2024年世界经济论坛上强调了PIM在循环经济报告中的作用。

- 2024年10月:Stibo Systems与CommerceIQ合作,将PIM与数字货架分析结合。

全球产品信息管理(PIM)市场报告范围

产品信息管理市场基于全球各个领域使用的解决方案产生的收入进行定义。市场还涵盖了影响市场增长的主要因素,包括驱动因素和制约因素。此外,为了市场估算和预测的目的,考虑了各种因素,包括PIM集成技术的用例/应用。此外,报告还分析了与可用PIM解决方案相关的趋势/发展。

产品信息管理市场按部署类型(本地、云端)、产品类型(解决方案、服务)、终端用户行业(零售、银行金融服务保险、媒体和娱乐、能源和公用事业、医疗保健、IT和电信、运输和物流、以及其他终端用户行业)和地理位置(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 云端 |

| 本地 |

| 解决方案 |

| 服务 |

| 大型企业 |

| 中小企业 |

| 零售和电子商务 |

| 银行金融服务保险 |

| 制造业 |

| 媒体和娱乐 |

| IT和电信 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按部署模式 | 云端 | ||

| 本地 | |||

| 按产品类型 | 解决方案 | ||

| 服务 | |||

| 按组织规模 | 大型企业 | ||

| 中小企业 | |||

| 按终端用户行业 | 零售和电子商务 | ||

| 银行金融服务保险 | |||

| 制造业 | |||

| 媒体和娱乐 | |||

| IT和电信 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

是什么推动了产品信息管理市场的快速增长?

企业对全渠道一致性的追求、AI驱动的内容创建以及即将到来的欧盟数字产品护照规则结合推动市场以16.09%的复合年增长率增长

哪种部署模式获得最多关注?

云端以2024年63.5%的份额占据主导地位,并由于较低的拥有成本和更快的实施时间而快速扩展。

为什么服务比软件许可证增长更快?

复杂的集成、AI模型调优和监管数据层使专家咨询不可或缺,导致服务细分市场以17.5%的复合年增长率增长。

欧盟数字产品护照将如何影响采用?

2026年的强制要求需要用于可持续性报告的精细产品数据,实际上使PIM系统对任何向欧盟销售的公司都是必需的。

页面最后更新于: