相变材料市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

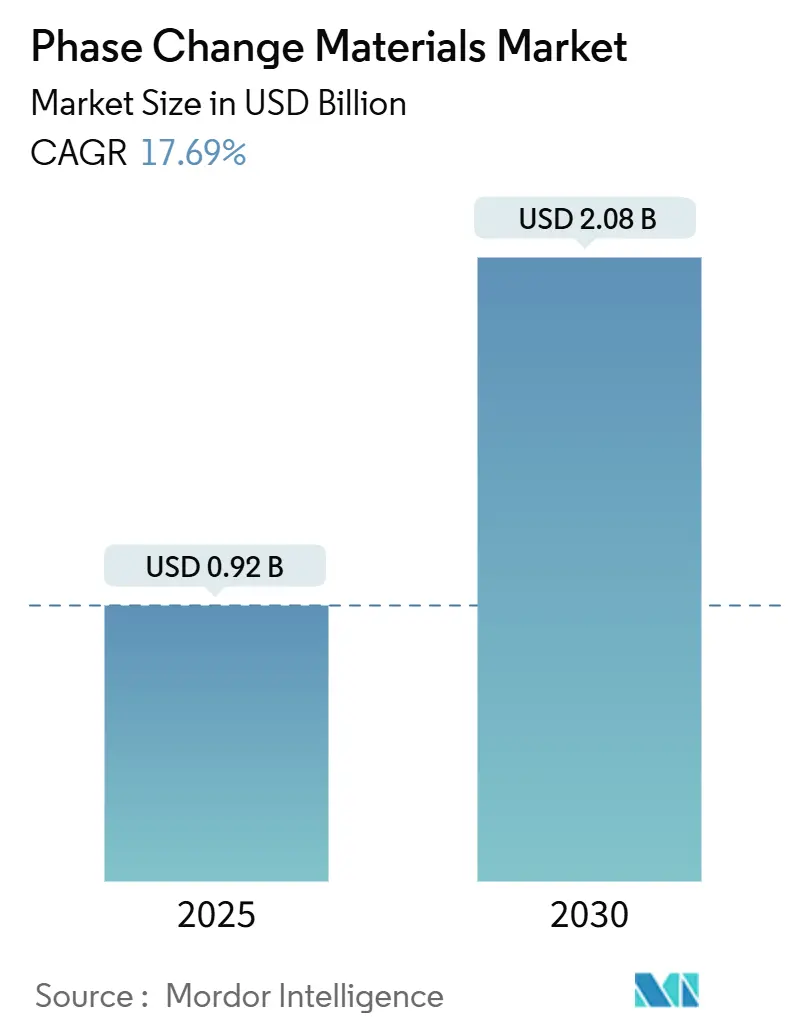

| 市场规模 (2025) | 0.92 十亿美元 |

| 市场规模 (2030) | 2.08 十亿美元 |

| 增长率 (2025 - 2030) | 17.69% CAGR |

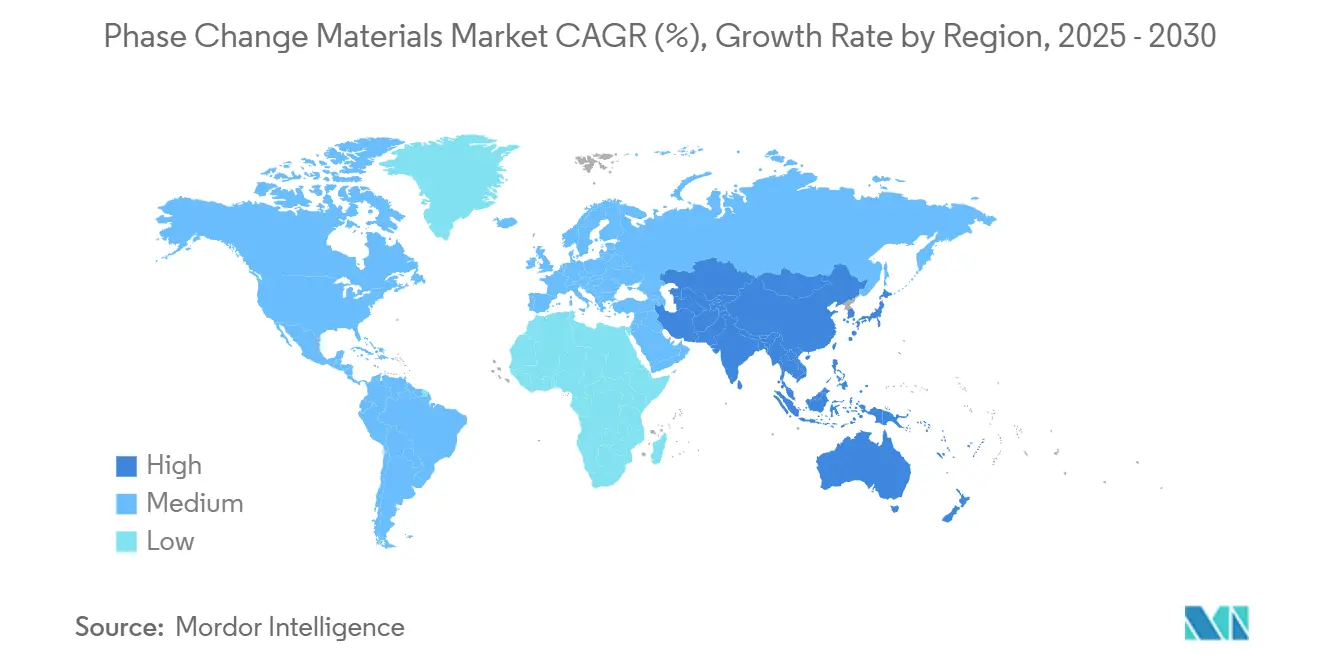

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

相变材料市场分析 - 睿智市场研究

相变材料市场规模在2025年预计为9.2亿美元,预计到2030年将达到20.8亿美元,在预测期间(2025-2030年)的复合年增长率为17.69%。持续延长的热浪、净零建筑目标以及交通运输快速电气化,现在将潜热储存置于商业能源战略的中心。欧洲和北美的强制性建筑能耗法规正在加速集成应用,而冷链物流和电动汽车电池包将该技术的应用范围扩展到运输、制药和数据中心冷却领域。长期受相分离和过冷问题制约的盐类水合物,在最近导电性突破后正获得关注。同时,从农业废料中提取的生物基相变材料已从实验室好奇转向可规模化的商业产品,在不牺牲热容量的情况下解决了消防安全和可持续性问题。在区域方面,亚太地区正在演变为产能增加的支点,制造商增加本地生产线以对冲与高纯度盐类水合物相关的供应链风险。

关键报告要点

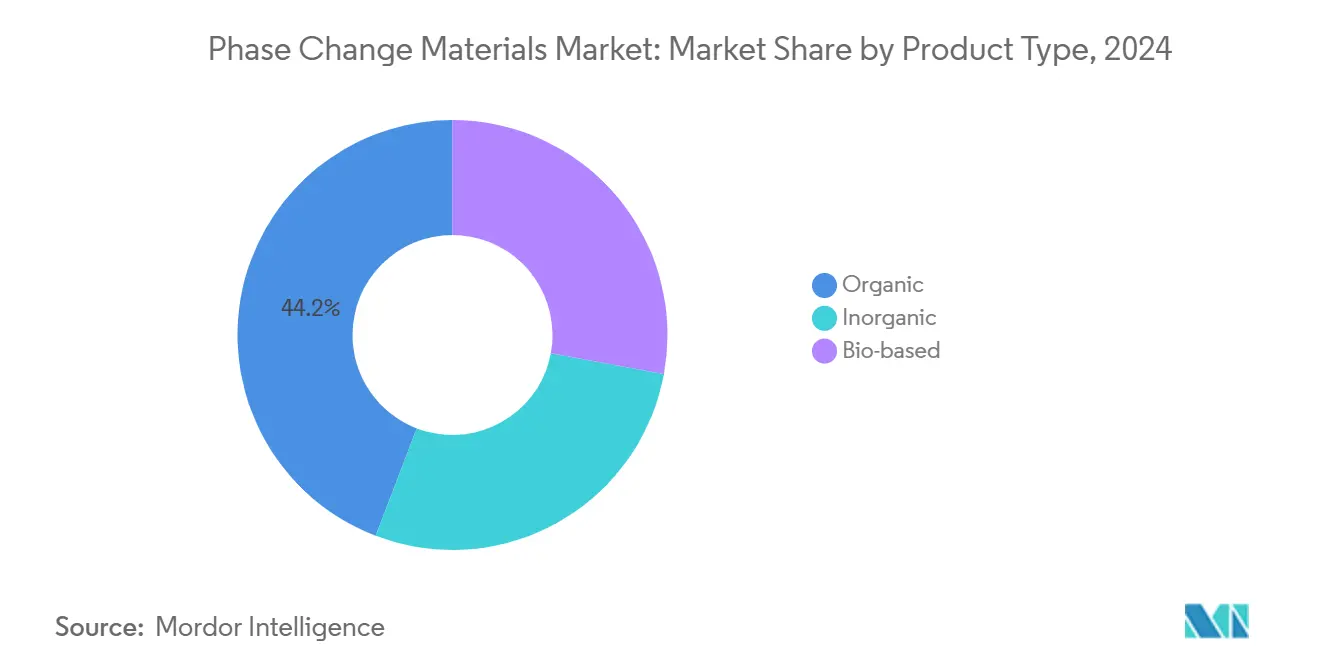

- 按产品类型,有机相变材料在2024年以44.19%的相变材料市场份额领先;生物基材料预计在2030年前以19.21%的复合年增长率扩张。

- 按化学成分,石蜡基解决方案在2024年占据最大收入份额,为41.49%,而盐类水合物正以18.04%的复合年增长率向2030年推进。

- 按封装技术,宏观封装细分在2024年占据了65.95%的相变材料市场规模;微封装预计在2025-2030年间以18.74%的复合年增长率增长。

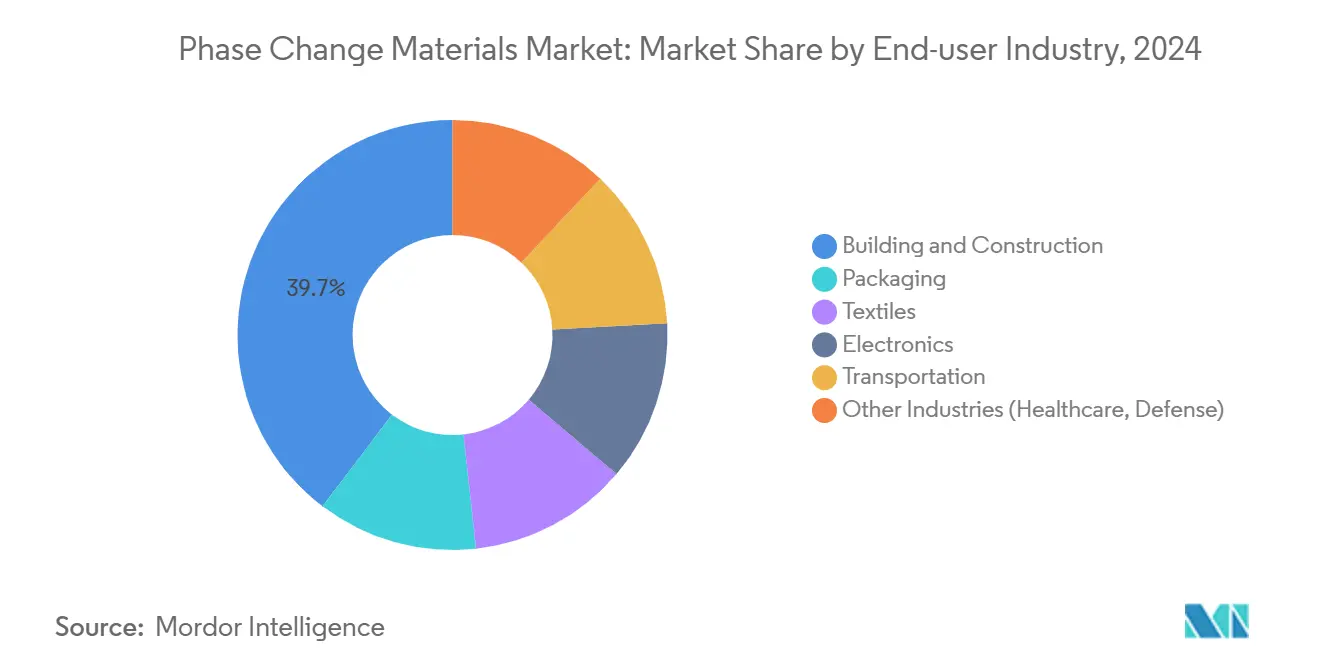

- 按终端用户行业,建筑施工细分在2024年占据相变材料市场规模的39.66%份额,预计到2030年将保持18.17%的复合年增长率。

- 按地理区域,欧洲在2024年贡献了32.86%的全球收入,而亚太地区预计将以18.98%的复合年增长率记录最快的区域增速至2030年。

全球相变材料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 峰值影响 |

|---|---|---|---|

| 欧洲和北美强制性建筑能耗法规加速相变材料集成 | +3.2% | 欧洲,北美 | 中期(约3-4年) |

| 冷链物流基础设施快速部署 | +2.8% | 全球,重点关注亚太地区 | 短期(≤ 2年) |

| 车辆电气化需要使用盐类水合物相变材料的先进热管理电池包 | +4.5% | 北美、欧洲、中国 | 中期(约3-4年) |

| 净零建筑政府激励措施推动生物基相变材料采用 | +3.9% | 欧洲、北美和发达亚太地区 | 长期(≥ 5年) |

| 全球节能和可持续发展趋势扩大 | +3.1% | 全球 | 长期(≥ 5年) |

| 来源: Mordor Intelligence | |||

强制性建筑能耗法规加速相变材料集成

基于性能的合规标准现在允许建筑师用潜热储存层替代刚性保温材料,在轻质墙体内实现35-45%的峰值冷负荷削减。明尼苏达州测得的现场结果报告显示,室内峰值温度下降5.49°C,加上77.8%的负荷转移到非峰时段,为监管机构提供了暖通空调节能的真实证据[1]明尼苏达州商务部,《相变材料(PCM)被动热管理应用现场研究》,mn.gov。2027年欧盟翻新目标不断提高的合规门槛预计将进一步强调注入相变材料的石膏板和混凝土块,从而提升相变材料市场的采购量。

冷链物流基础设施快速部署

疫苗、高级生物制剂和精密肉类需要温度范围通常容忍±0.5°C偏差不超过三天。相变材料将保持时间延长到72小时而无需外部电源,减少机场或海关延误期间对柴油发电机的依赖。甘油-水-氯化钠混合物比主动冷却减少30-40%的碳足迹,并将药品保质期延长15-25%,推动相变材料市场的两位数需求。

车辆电气化需要先进热管理电池包

复合盐类水合物基体分散4C放电下产生的热量峰值,将电池温度维持在39°C以下并抑制热失控风险。与强制空气对流相比,相变材料板将峰值温度降低高达40%并延长电池寿命,这是电动汽车保修期延长至10年的决定性因素。一级供应商正在规模化生产与圆柱形、软包和方形电池格式匹配的石墨增强垫片,进一步扩大相变材料市场。

净零建筑政府激励措施推动生物基相变材料采用

从植物油、动物脂肪和农业废料中提取的生物衍生潜热混合物在LEED v4和BREEAM 2025下获得额外积分。培根脂肪相变材料现在以更低的成本提供比标准石蜡高2.36倍的热储存密度。德国BEG项目等财政补偿覆盖20%的建筑围护结构升级成本,正在触发更高的订单量,特别是因为生物相变材料与石油替代品相比表现出减少的烟雾和毒性特征。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 峰值影响 |

|---|---|---|---|

| 相变材料的危险性质 | -2.1% | 全球,在化学法规严格的地区影响更大 | 短期(≤ 2年) |

| 高纯度盐类水合物供应链波动 | -3.4% | 全球,对亚太地区制造业影响特别大 | 中期(约3-4年) |

| 认知和理解有限 | -1.8% | 新兴市场,特别是南美和部分亚洲地区 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

相变材料的危险性质

石蜡在约170°C下点燃,需要溴化阻燃剂,这增加了成本并可能触发健康标签限制。无机候选材料如硝酸锂存在毒性风险。最近的原位聚合固-固相变材料消除了泄漏,在不含卤素的情况下通过UL94 V-0阻燃性测试。更广泛的采用取决于扩大这些封装技术的进步和协调全球化学安全标准。

高纯度盐类水合物供应链波动

医用级六水氯化钙依赖于狭窄的采矿区域和多阶段纯化,其产能增加滞后于需求。现货短缺推高了2024年合同价格,给依赖为一致结晶纯度校准的微封装生产线的生产商带来压力。容忍工业级输入同时保持4 W/m·K导电性的石墨增强复合材料提供了中期保障。然而,任何原材料短缺都会在相变材料市场价值链中产生反响。

细分分析

按产品类型:生物基解决方案加速市场多样化

有机石蜡仍然是相变材料市场的收入支柱,在2024年占全球销售额的44.19%。它们的主导地位反映了成熟的供应链、广泛的温度覆盖范围以及与建筑板材中使用的宏观封装板的兼容性。然而,相变材料市场正见证着向生物衍生油、牛脂和脂肪酸混合物的急剧转向,因为利益相关者追求更低的生命周期排放。新兴细分预计将以19.21%的复合年增长率超越所有其他细分至2030年,受到LEED积分和明确支持生物材料的市政绿色采购指令的推动。

备注: 购买报告后可获得所有单独细分的细分份额

按化学成分:盐类水合物挑战石蜡主导地位

石蜡基配方在2024年占据相变材料市场收入的41.49%,因其稳定的结晶和在0-90°C光谱范围内轻松调节熔点而著称。尽管如此,盐类水合物正在颠覆这一层次结构,通过2030年以18.04%的复合年增长率扩张。高体积热容量(高达350 kJ/L)和通过碳添加剂改善的热导率正使盐类水合物能够缩小组件尺寸和重量。由此产生的密度优势对电动汽车电池套和紧凑数据中心机架特别有吸引力,因为可用占地面积受限。

按封装技术:微封装重新定义性能边界

宏观封装、桶装、板材和管材目前保护着65.95%的相变材料市场规模,归功于在石膏板、天花板瓦片和冷冻水箱内的直接制造和安装。然而,微封装正以18.74%的复合年增长率加速,受到对可喷涂、印刷或编织到织物中的防泄漏分散体需求的推动。涂覆氧化石墨烯的胶囊现在表现出比纯石蜡高1008%的导电性增益,使调峰应用中至关重要的更快充放电循环成为可能。

按终端用户行业:建筑施工仍是支柱

建筑行业在2024年消耗了39.66%的全球相变材料体积,通过在墙体、屋顶和混凝土块中改造潜热插入物,削减20-35%的暖通空调能源需求,满足欧洲能效指令要求。西班牙、瑞典和德国的区域示范建筑显示,在模拟太阳负荷下,相变材料增强墙板可以维持5.49°C温差半小时。这些可复制的指标证明了在大型公共部门翻新预算中的项目分配合理性,巩固了相变材料市场。

交通运输类别因电动汽车电池包采用、混合动力轨道车和冷藏集装箱而激增。相变材料衬层现在将锂离子电池温度推低至比自然对流等效物低40%,延长循环寿命并改善快充容忍度。包装紧随其后,因为药品分销商为更严格的GDP(良好分销实践)规则做准备,这些规则严格控制温度偏差。曾经局限于舒适服装的纺织品现在在军用制服和医疗包装中使用相变材料微胶囊进行局部冷却或控制药物释放,进一步扩大相变材料行业范围。

备注: 购买报告后可获得所有单独细分的细分份额

地理分析

欧洲在2024年占全球销售额的32.86%,受欧盟建筑能效指令支撑,该指令强制要求新建筑和深度翻新项目达到准净零目标。德国和北欧的早期采用者在将相变材料嵌入外墙保温系统后显示出20-35%的暖通空调节能。围绕碳交易和绿色债券资格的监管清晰度继续吸引资本流向富含相变材料的建筑材料,巩固了欧洲在相变材料市场的领导地位。

亚太地区是增长最快的地区,预计到2030年年增长率为18.98%。中国积极的热泵推广通过削减峰值电力需求来补充相变材料热储存,这种协同效应在《热泵未来》路线图下得到鼓励[2]国际能源署,《中国热泵的未来》,iea.org 。

北美结合了严格的能耗法规更新和爆炸式增长的电动汽车行业。美国的数据中心运营商受现场储能税收抵免吸引,试点基于相变材料的热缓冲器以吸收服务器热峰值并延迟冷却器启动。

竞争格局

相变材料市场高度分散,区域专家的长尾与多元化跨国公司竞争。相变解决方案已经利用垂直整合,将原料采购与内部封装和下游系统设计相结合,这种模式缩短了OEM客户的交付周期。创新仍然是主要竞争杠杆。高纯度盐类水合物供应是另一个前沿;几家亚太地区制造商与采矿公司谈判承购协议以确保稳定的结晶供应,减轻可能挤压利润率的波动性。

相变材料行业领导者

-

巴斯夫

-

禾大国际有限公司

-

汉高集团

-

霍尼韦尔国际公司

-

PureTemp LLC

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2024年8月:Pluss Advanced Technology在里昂LogiPharma 2024展会上推出形稳相变材料。这种有机2°C-8°C混合物通过消除泄漏风险同时满足WHO稳定性标准,扩大了制药物流选择。

- 2023年3月:相变解决方案扩展其产品组合,推出形稳生物相变材料砖。挤出的生物相变材料砖可重复使用、耐用,并在+60°C下保持形状。

全球相变材料市场报告范围

相变材料是一种在相变时释放/吸收足够能量以提供有用热量/冷却的物质。相变材料可以为建筑物提供区域冷却和热缓冲摆动,并为短期或季节性应用储存太阳能热能。市场按产品类型、封装技术、终端用户行业和地理位置进行细分。按产品类型,市场细分为有机、无机和生物基产品。在封装技术方面,市场细分为宏观、微观和分子封装。终端用户行业细分包括建筑施工、包装、纺织、电子、运输和其他终端用户行业。报告还涵盖了主要地区14个国家的市场规模和预测。报告为所有上述细分提供相变材料的收入(百万美元)市场规模和预测。

| 有机 |

| 无机 |

| 生物基 |

| 石蜡 |

| 非石蜡烃类 |

| 盐类水合物 |

| 共晶物 |

| 宏观封装 |

| 微观封装 |

| 分子封装 |

| 建筑施工 |

| 包装 |

| 纺织 |

| 电子 |

| 运输 |

| 其他行业(医疗保健、国防) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 有机 | |

| 无机 | ||

| 生物基 | ||

| 按化学成分 | 石蜡 | |

| 非石蜡烃类 | ||

| 盐类水合物 | ||

| 共晶物 | ||

| 按封装技术 | 宏观封装 | |

| 微观封装 | ||

| 分子封装 | ||

| 按终端用户行业 | 建筑施工 | |

| 包装 | ||

| 纺织 | ||

| 电子 | ||

| 运输 | ||

| 其他行业(医疗保健、国防) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

是什么推动相变材料市场的快速增长?

需求源于更严格的建筑能耗法规、冷链物流扩张和电动汽车电池冷却,推动相变材料市场规模到2030年达到20.8亿美元。

哪个产品细分增长最快?

从可再生油脂中提取的生物基相变材料预计将实现19.21%的复合年增长率,在相变材料市场中超越所有其他类别。

盐类水合物相变材料与石蜡相比如何?

盐类水合物提供更高的体积热容量和更好的热导率,随着过冷挑战的解决,其在相变材料市场中的份额正以18.04%的复合年增长率推进。

为什么微封装相变材料越来越受欢迎?

微胶囊防止泄漏、提高机械强度并易于集成到涂料或织物中;这个细分以18.74%的复合年增长率增长,是封装方法中最快的。

哪个地区具有最高的增长潜力?

亚太地区预计将以18.98%的复合年增长率扩张,这得益于大规模建设、物流投资和积极的电气化计划,共同扩大了相变材料市场。

页面最后更新于: