片状模塑料和团状模塑料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.03 十亿美元 |

| 市场规模 (2030) | 5.42 十亿美元 |

| 增长率 (2025 - 2030) | 6.09% CAGR |

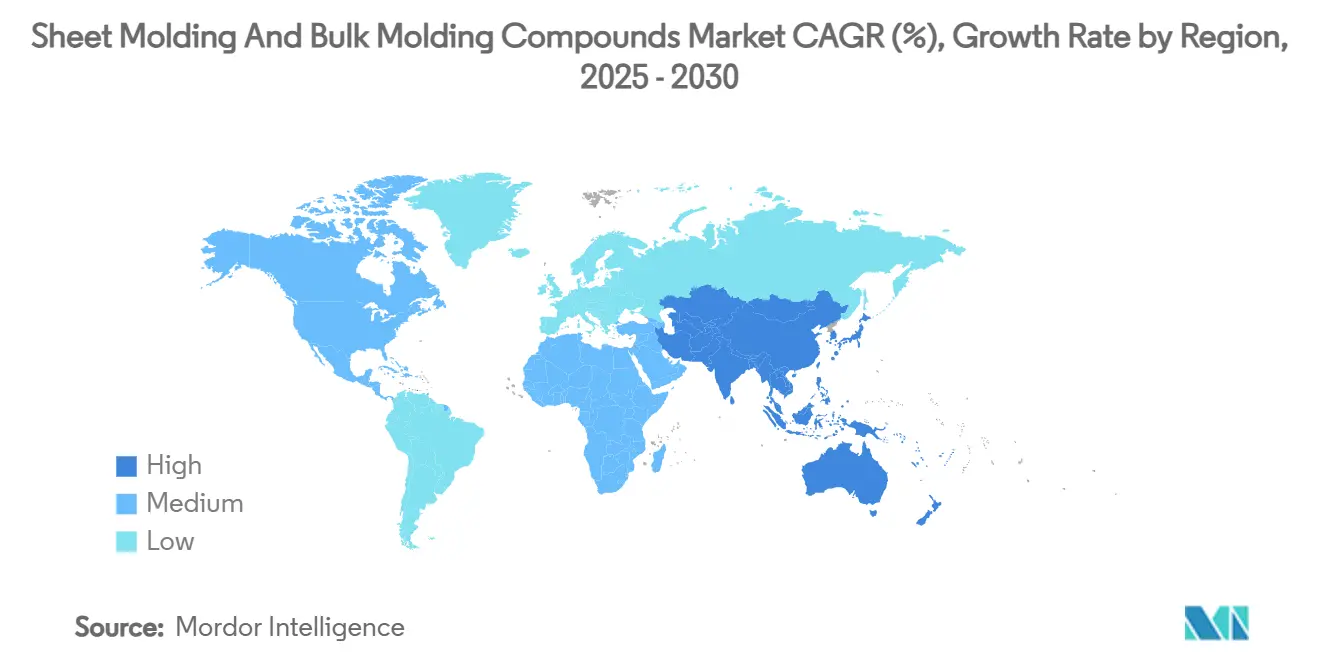

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence片状模塑料和团状模塑料市场分析

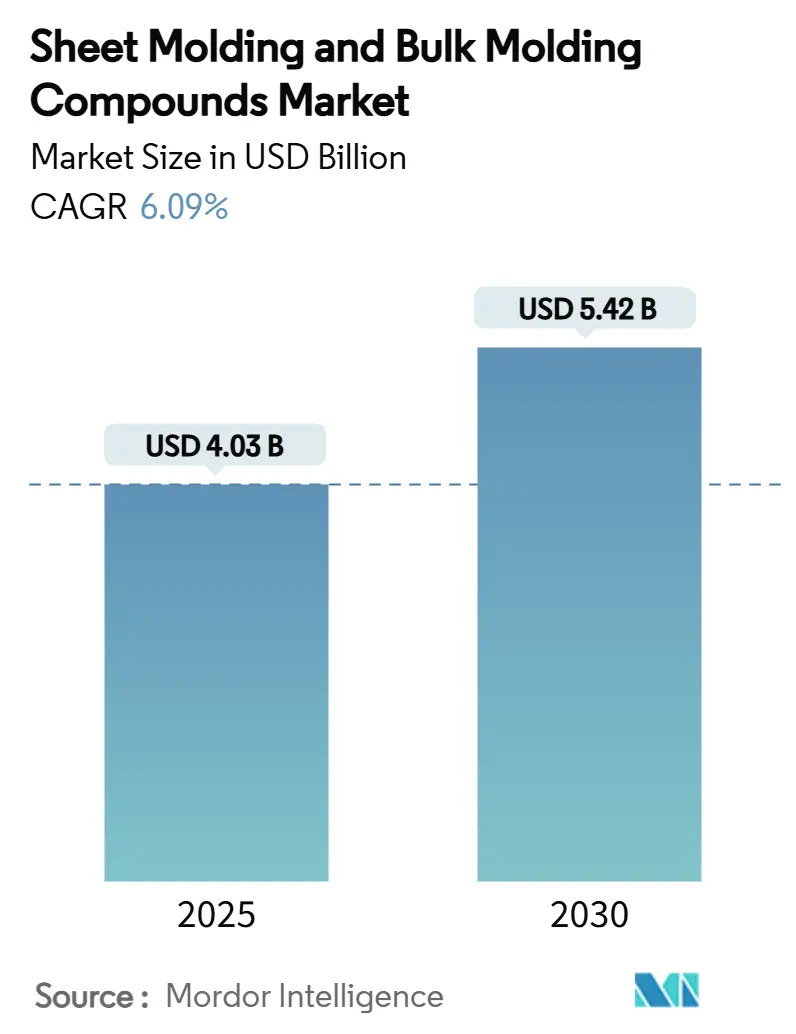

片状模塑料和团状模塑料市场规模预计在2025年为40.3亿美元,预计到2030年将达到54.2亿美元,在预测期内(2025-2030年)复合年增长率为6.09%。电动汽车对轻量化结构件的持续需求、压缩模塑的低废料率以及改进的树脂化学性能持续推动新产能的资本投入。每个零件的成本降低,特别是在以前依赖多级冲压的复杂几何形状方面,加速了汽车和电气应用领域用压缩模塑复合材料替代金属冲压件的进程。原始设备制造商现在指定具有A级表面处理的先进片状模塑料材料,允许直接外部使用并消除曾经限制采用的二次喷漆步骤。亚太地区在高流动性、低密度片状模塑料方面保持成本领先地位,而欧洲对苯乙烯排放的法规促进了基于环氧树脂的替代品快速发展。

关键报告要点

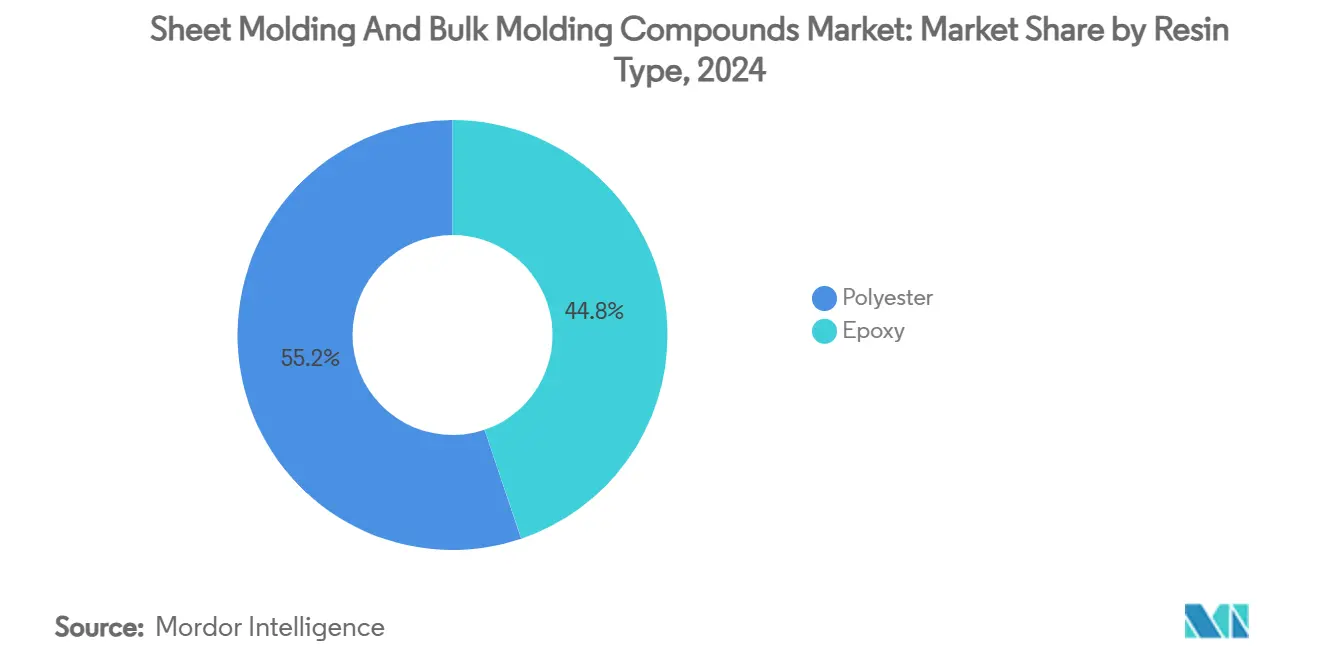

- 按树脂类型,聚酯树脂在2024年保持了片状模塑料和团状模塑料市场55.19%的份额;环氧树脂预计到2030年将以6.92%的复合年增长率扩张。

- 按纤维类型,玻璃纤维在2024年以80.22%的份额领先片状模塑料和团状模塑料市场规模;碳纤维表现出最快的7.06%复合年增长率至2030年。

- 按制造工艺,压缩模塑占据2024年收入的73.62%,而树脂传递模塑在2025-2030年期间将以6.66%的复合年增长率增长。

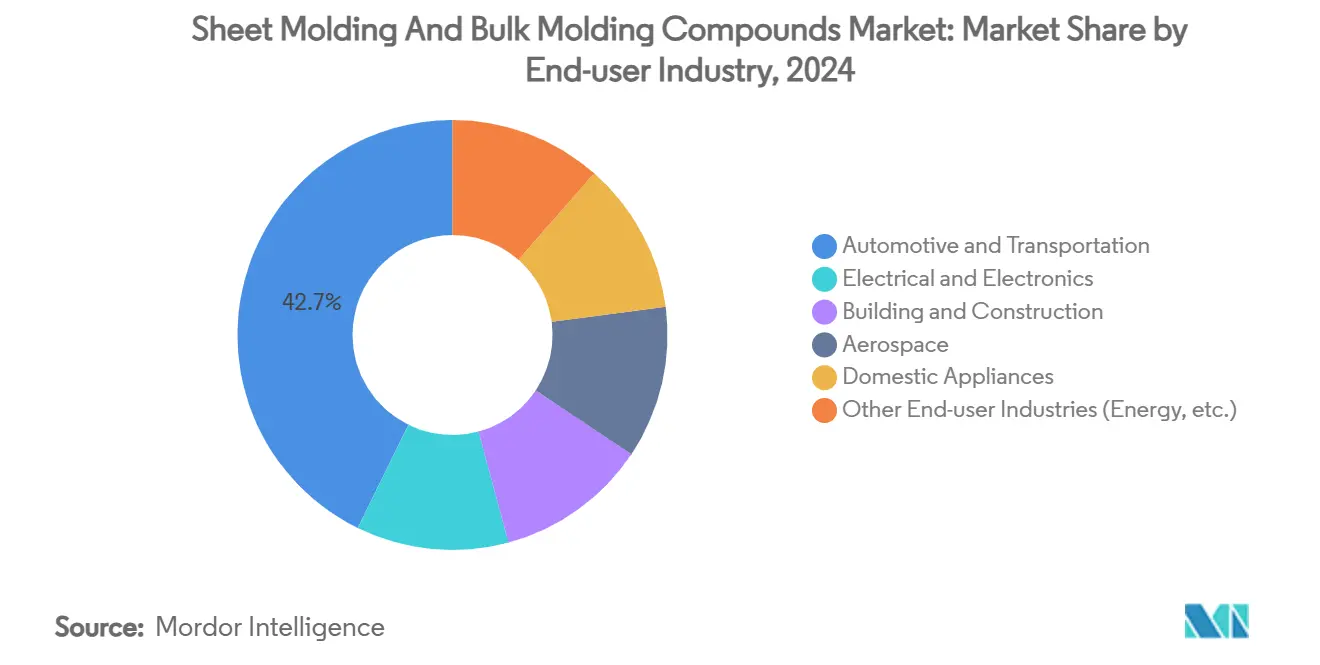

- 按终端用户行业,汽车和交通运输在2024年占据片状模塑料和团状模塑料市场规模的42.74%份额,并以7.14%的复合年增长率增长。

- 按地理区域,亚太地区在2024年获得48.54%的收入,预计到2030年将以6.45%的复合年增长率扩张。

全球片状模塑料和团状模塑料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动和混合动力汽车原始设备制造商的轻量化推动 | +1.8% | 全球,亚太地区和北美领先 | 中期(2-4年) |

| 电气和电子模塑中心的快速产能增加 | +1.2% | 主要在亚太地区,溢出到北美 | 短期(≤2年) |

| 经济高效的大批量压缩模塑 | +1.0% | 全球 | 长期(≥4年) |

| 用于A级面板的高流动性、低密度片状模塑料组件 | +0.9% | 北美和欧盟,扩展到亚太地区 | 中期(2-4年) |

| 智能面板的模内电子集成 | +0.7% | 全球,高端细分市场早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电动汽车和混合动力汽车原始设备制造商的轻量化推动

电动车型搭载大型电池包,因此每公斤重量的节省都能延长续航里程。因此,汽车制造商用先进的片状模塑料重新设计封闭件、车身面板和电池外壳,与同类铝制设计相比可减重40%,同时满足碰撞载荷路径和热屏蔽需求[1]汽车制造解决方案,"轻量化SMC在电动汽车电池盖中实现减重",automotivemanufacturingsolutions.com。特斯拉、通用汽车和领先的中国品牌公开概述了多零件整合策略,有利于一次性压缩模塑,减少焊接操作和生产线节拍时间。片状模塑料和团状模塑料市场参与者从这些项目从试点扩展到大批量生产中受益。

电气和电子元件模塑中心的快速产能增加

中国、越南和马来西亚的亚太电子产业集群继续安装配备自动化材料计量和红外固化控制的大吨位压缩机。复合材料制造商、模塑商和终端设备组装商的共同选址缩短了供应链,帮助制造商满足连接器外壳和电机绝缘系统所需的严格尺寸公差。中国针对高性能聚合物自给自足的政府项目强化了这一建设,使该地区能够支持全球需求激增。

与金属冲压相比的经济高效大批量压缩模塑

当年产量超过50,000个零件且几何形状复杂时,成本模型显示压缩模塑通过消除二次连接、点焊和防腐保护步骤优于多级冲压。更大的纤维体积分数提高刚性,允许更薄的壁厚而不牺牲机械强度。在项目生命周期指标上,冲压模具的工具维护成本高于匹配金属压缩模具,使总拥有成本计算向复合材料倾斜。

实现A级车身面板的高流动性、低密度片状模塑料组件

凝胶涂层就绪的片状模塑料配方现在可提供与喷漆钢材相当的光泽度和表面平整度。收缩控制添加剂和优化纤维取向的结合允许复杂的造型线条同时保持尺寸精度。曾经需要喷漆车间的汽车外饰封闭件现在以最终颜色从压机出来,使原始设备制造商免于与溶剂型涂料相关的挥发性有机化合物排放。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 苯乙烯和玻璃纤维价格波动 | -1.4% | 全球,在成本敏感市场风险较高 | 短期(≤2年) |

| 工程热塑性塑料在电池盒中替代SMC | -0.8% | 北美和欧盟,向全球扩散 | 中期(2-4年) |

| 热固性材料的报废回收障碍 | -0.6% | 欧盟和北美,法规扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

苯乙烯和玻璃纤维价格波动

苯乙烯单体在紧张周期中交易,对苯原料波动和运输限制做出反应。苯乙烯每吨100美元的变化会连锁反应到树脂定价,挤压缺乏长期供应合同的小型片状模塑料复合材料制造商的利润。同时玻璃纤维附加费进一步阻碍价格稳定,因为在许多结构等级中玻璃纤维含量接近65重量%。

工程热塑性塑料在电池盒中替代SMC

一些电池开发商转向通过注塑成型提供的玻璃纤维增强聚丙烯或PA6系统。这些热塑性外壳满足阻燃性和介电要求,同时提供可回收性,符合供应商RFQ中现在标准的循环经济语言。对于某些电池包格式,注塑成型的周期时间优势抵消了较高的树脂成本,对传统热固性SMC构成竞争威胁。

细分市场分析

按树脂类型:聚酯主导地位面临环氧挑战

聚酯树脂在2024年占据片状模塑料和团状模塑料市场55.19%的份额,得益于低成本、广泛的供应商基础和适合传统压缩生产线的固化动力学。该细分市场继续从汽车对引擎盖下盖板和结构内饰支架的需求中获利。同时,环氧等级向2030年以6.92%的复合年增长率增长,由挥发性有机化合物含量降低和提高的耐热性推动,吸引电动传动系统设计师。Evonik领导的玻璃纤维增强环氧电池外壳项目验证了接近10%的减重,同时保持了对车辆型式认证至关重要的压碎力阈值。随着环氧系统的成熟,混合聚酯外皮和环氧芯材的混合层压可能出现,以平衡经济性和强度。

按纤维类型:玻璃纤维至上与碳纤维创新

玻璃纤维由于有利的性价比和用于电气零件的优异介电强度,保持了2024年收入的80.22%。主要玻璃纤维生产商的连续熔炉扩张稳定了供应,支持亚太和北美的大批量汽车发布[2]复合材料世界,"用于电池外壳的玻璃纤维增强环氧SMC",compositesworld.com 。碳纤维片状模塑料以7.06%的复合年增长率增长,在航空航天次要结构和高端跑车中获得动力,其中整备重量目标超过原材料溢价。现在映射纤维取向的工艺仿真工具缩短开发周期,提供可预测的机械性能并降低废料率。交替玻璃和碳层的混合纤维毡帮助设计师达到中端成本目标而不影响刚性。

按制造工艺:压缩模塑效率推动采用

压缩模塑按价值计算生产了2024年73.62%的零件,归因于稳定的压机改进、快速装料放置机器人技术和更严格的模具温度控制。集成数据记录允许实时固化曲线优化,将整体设备效率推动到85%以上。树脂传递模塑以6.66%的复合年增长率增长,受到对更厚结构截面(如受益于可调树脂注射前沿和嵌入式结构泡沫的卡车车顶)的兴趣推动。因此,与树脂传递模塑相关的片状模塑料和团状模塑料市场规模随着制造商寻求更高的纤维体积分数和高级表面处理而上升。

按终端用户行业:汽车领导地位推动市场发展

汽车和交通运输在2024年占据42.74%的份额,并以7.14%的复合年增长率领导增长,反映了加速的电动汽车平台更新周期。单模举升门、皮卡车厢和电池盖减少焊接点并改善与钢材相比的耐腐蚀性,吸引传统汽车制造商和初创企业。电气和电子紧随其后,由需要薄壁阻燃外壳的小型化趋势支持。建筑和施工利用SMC用于防腐蚀的桥面板和公用设施外壳,而航空航天使用碳纤维等级用于需要火灾-烟雾-毒性合规性的整流罩和内饰装置。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

地理分析

亚太地区保持成本优势,支撑其2024年48.54%的份额。国内电动汽车生产的加强、中产阶级家电消费的增长以及复合材料零件本地化的政府激励使压机接近满负荷运行。随着预估需求增长转化为6.45%的区域复合年增长率,片状模塑料和团状模塑料市场继续向亚洲价值链转移。

北美在区域收入中位居第二。早期电动皮卡发布需要大型结构盖板,航空航天项目消耗用于次要结构的高模量碳片状模塑料。资助本土电池工厂的联邦政策鼓励新的复合材料电池盒生产线,提升当地复合材料消费。

欧洲坚持严格的环境规则,刺激低苯乙烯片状模塑料系统和环氧创新的采用。汽车制造商在2030年至2035年间逐步淘汰内燃机的路线图扩大了对轻量化复合材料的需求。同时,强大的化学工业基础设施支持提高机械性能和延长模具寿命的专用树脂添加剂。

竞争格局

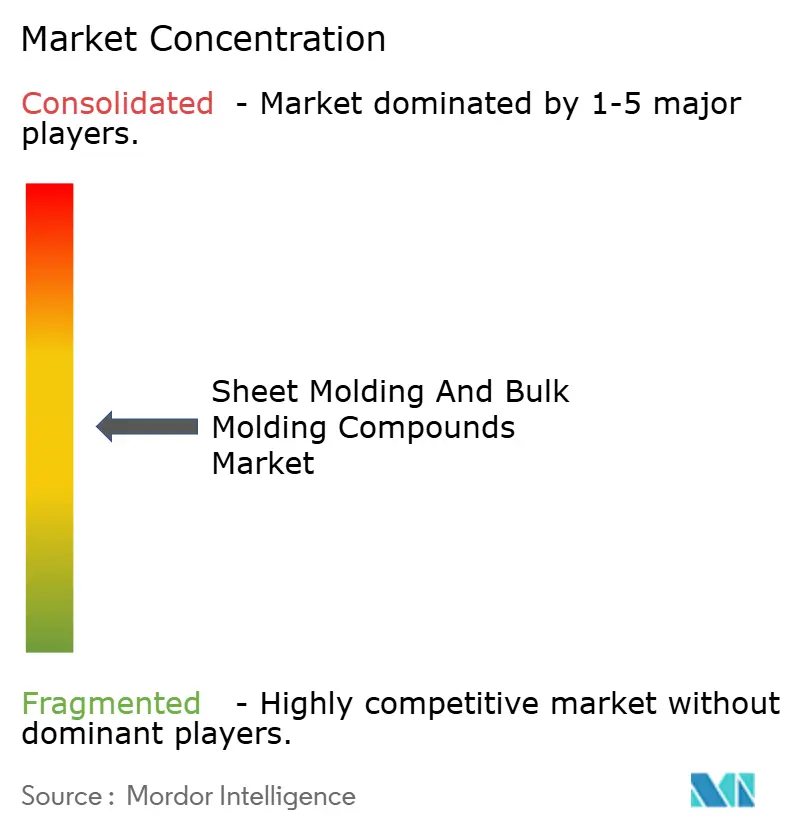

片状模塑料和团状模塑料市场保持适度分散。AOC、POLYNT SPA和Core Molding Technologies利用全球生产足迹和长期一级供应商合同来巩固份额。中国和印度的区域挑战者在价格和物流方面进行差异化,以更短的交货时间服务本地化需求。技术领导力,而非产能,定义竞争优势:AOC推出符合欧盟工人暴露限制的低苯乙烯树脂等级,而Core Molding Technologies在模塑过程中集成传感器箔以监测在役应变。

基于环氧的片状模塑料代表最快的差异化领域。围绕增韧化学、固化周期减少和填料-基体偶联的专利主导最近的申请,表明从成本驱动向性能驱动竞争的转变。供应商还与压机制造商合作集成闭环温度控制,减少废料并提高产量。

可持续树脂系统存在空白空间。初创企业着眼于基于生物的不饱和聚酯前体和可回收热固性架构,以满足2030年循环经济目标。树脂专家、纤维生产商和一级模塑商之间的战略联盟可能会整合知识并加速商业化。

片状模塑料和团状模塑料行业领导者

-

Continental Structural Plastics(帝人)

-

Polynt-Reichhold

-

IDI Composites International

-

Menzolit

-

Polytec Group

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2024年11月:IDI Composites International在印第安纳州诺布尔斯维尔揭幕了其新的全球总部和最先进的制造设施。该设施占地120,000平方英尺,是IDI公司办公室以及片状模塑料(SMC)和团状模塑料(BMC)制造单位的所在地。

- 2023年12月:为了迎合交通运输以及电气和电子行业激增的需求,National Manufacturing Group与复合材料全球领导者Laval建立了战略联盟。这一合作将加强片状模塑料和团状模塑料的生产和分销。

全球片状模塑料和团状模塑料市场报告范围

全球片状模塑料和团状模塑料市场报告包括:

| 聚酯 |

| 环氧树脂 |

| 玻璃纤维 |

| 碳纤维 |

| 压缩模塑 |

| 注塑/传递模塑 |

| 树脂传递模塑(RTM) |

| 拉挤成型 |

| 汽车和交通运输 |

| 电气和电子设备 |

| 建筑和施工 |

| 航空航天 |

| 家用电器 |

| 其他终端用户行业(能源等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按树脂类型 | 聚酯 | |

| 环氧树脂 | ||

| 按纤维类型 | 玻璃纤维 | |

| 碳纤维 | ||

| 按制造工艺 | 压缩模塑 | |

| 注塑/传递模塑 | ||

| 树脂传递模塑(RTM) | ||

| 拉挤成型 | ||

| 按终端用户行业 | 汽车和交通运输 | |

| 电气和电子设备 | ||

| 建筑和施工 | ||

| 航空航天 | ||

| 家用电器 | ||

| 其他终端用户行业(能源等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前片状模塑料和团状模塑料市场规模是多少?

片状模塑料和团状模塑料市场规模在2025年为40.3亿美元。

哪个细分市场增长最快?

基于环氧的片状模塑料以最高的6.92%复合年增长率记录到2030年,这得益于对低排放、高强度材料需求的增长。

为什么亚太地区是领先区域?

集中的汽车和电子制造中心、强大的供应链以及政府对复合材料技术的支持使亚太地区拥有48.54%的市场份额。

电动汽车如何影响材料选择?

电动汽车原始设备制造商寻求减重和零件整合,促使更广泛采用轻量化片状模塑料用于电池外壳和外部封闭件。

是什么限制了热固性SMC在电池包中的更广泛使用?

对可回收材料的监管偏好以及注塑热塑性复合材料日益增强的竞争力限制了热固性材料在某些电池外壳应用中的采用。

页面最后更新于: