纳米材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 47.63 十亿美元 |

| 市场规模 (2030) | 117.83 十亿美元 |

| 增长率 (2025 - 2030) | 19.86% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能纳米材料市场分析

纳米材料市场规模在2025年估计为476.3亿美元,预计到2030年将达到1,178.3亿美元,在预测期内(2025-2030年)的复合年增长率为19.86%。这一急剧增长反映了半导体抛光、mRNA治疗、柔性显示器和高效水处理等商业应用的激增。3纳米以下节点的持续迁移、创纪录的疫苗研发预算以及缺水地区的海水淡化建设为纳米材料市场注入了新的动力。碳纳米管和石墨烯衍生物的生产规模扩大正在加速成本下降学习曲线,而公共部门的纳米技术项目支撑着平台创新的稳定管道。尽管如此,市场必须承受贵金属原料的波动性,并控制原子层沉积生产线的高资本费用,这些是小型企业参与竞争所需的。

主要报告要点

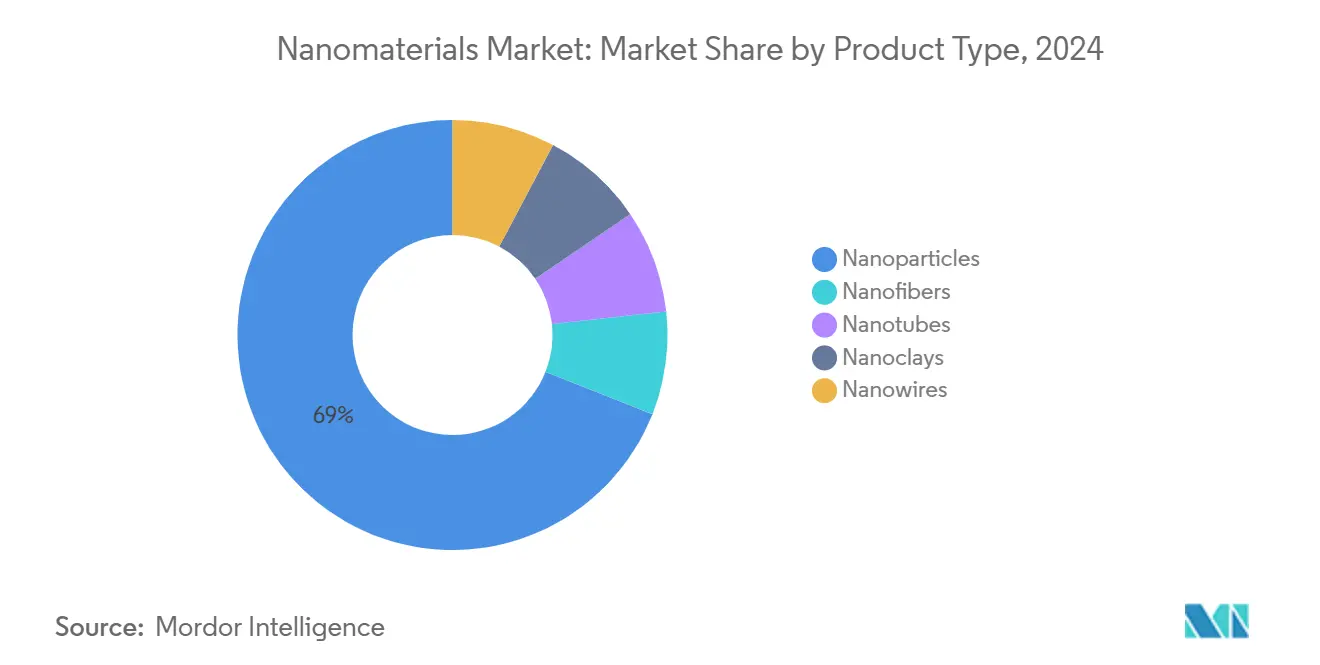

- 按产品类型,纳米颗粒在2024年占纳米材料市场份额的69%,而纳米管预计到2030年将以21.15%的复合年增长率扩张。

- 按结构类型,非聚合物有机材料在2024年以55%的收入份额领先;聚合物材料以19.99%的复合年增长率推进到2030年。

- 按材料类别,碳基等级在2024年占纳米材料市场规模的41%,而脂质基和聚合物等级以最快的21.6%复合年增长率增长到2030年。

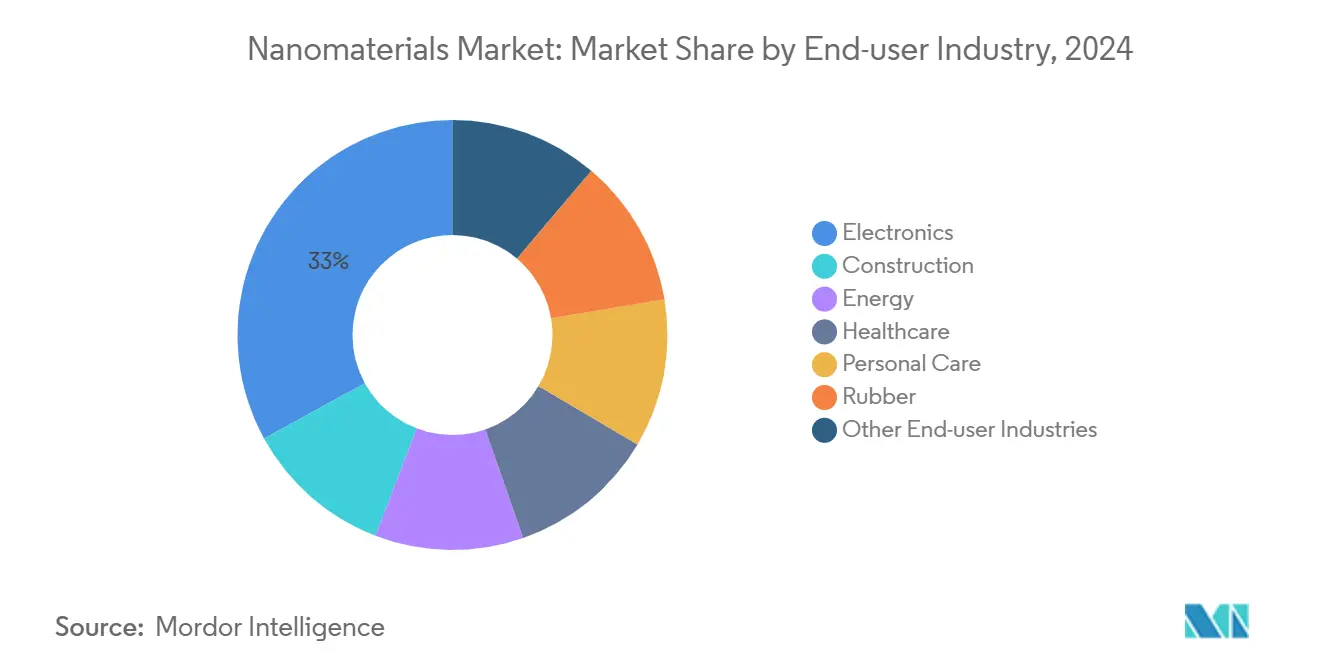

- 按终端用户行业,电子行业在2024年占纳米材料市场规模的33%,并以20.15%的复合年增长率上升。

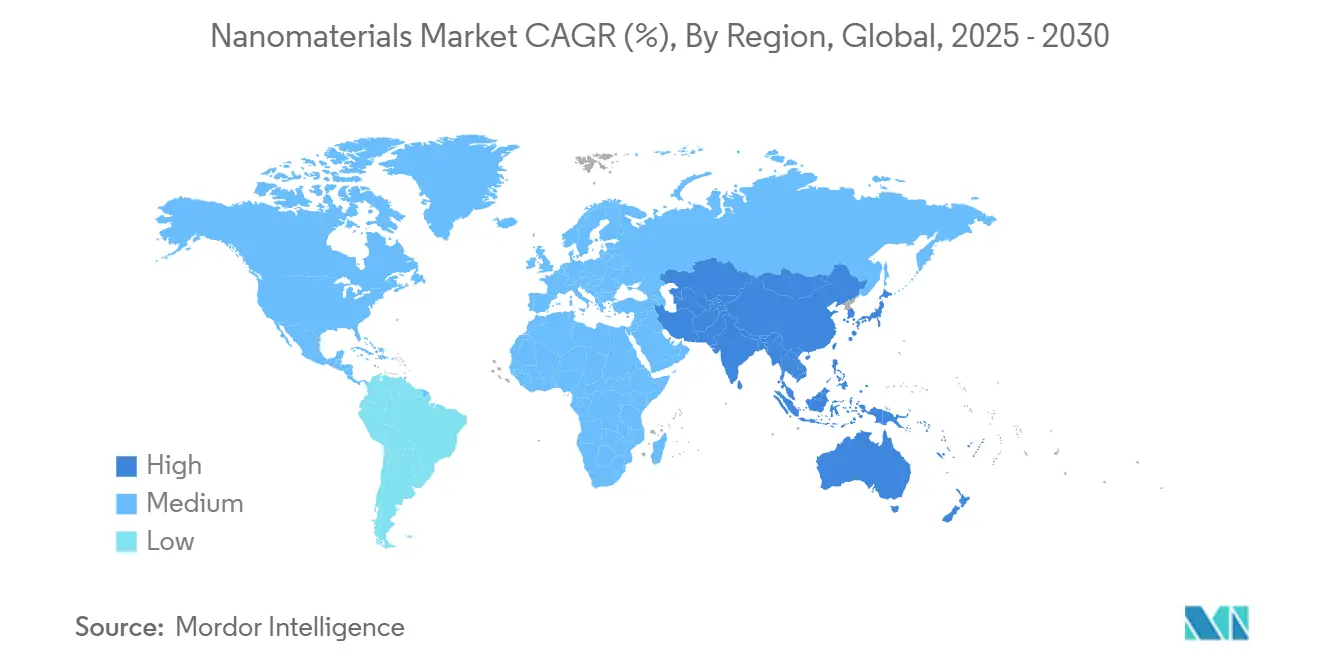

- 按地区,北美在2024年以38.5%的纳米材料市场份额领先;亚太地区是增长最快的地区,到2030年复合年增长率为22.26%。

全球纳米材料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率市场的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新亚洲晶圆厂推动的半导体级纳米浆料 | +2.50% | 中国、韩国、台湾、美国 | 中期(2-4年) |

| 北美和欧洲mRNA疫苗产能驱动的脂质纳米颗粒需求 | +2.10% | 美国、德国、英国 | 短期(≤2年) |

| 柔性OLED生产线中的金银纳米油墨 | +1.80% | 日本、韩国、美国 | 中期 |

| 纳米材料在水处理应用中的使用增加 | +1.50% | 全球、中东、印度 | 长期(≥4年) |

| 海湾合作委员会海水淡化建设推动纳米多孔膜 | +1.20% | 沙特阿拉伯、阿联酋 | 中期 |

| 来源: Mordor Intelligence | |||

新亚洲晶圆厂推动的半导体级纳米浆料

亚洲半导体制造设施的兴起推动了对化学机械平坦化(CMP)工艺必需的高纯度纳米浆料的空前需求。这些材料使3纳米及以下先进节点半导体制造的超精密抛光成为可能。单个领先的晶圆厂每年可消耗超过300吨纳米浆料,随着芯片架构变得更加复杂,需求不断增加。此外,台积电在亚利桑那州400亿美元的晶圆厂综合体正在亚洲以外创造新的需求中心。

mRNA产能建设推动的脂质纳米颗粒需求

在mRNA疫苗和治疗应用激增的推动下,脂质纳米颗粒(LNP)制造市场正在经历爆炸性增长。虽然北美在LNP市场保持领先地位,但欧洲生产能力正在看到重大投资,稳步缩小差距。除了在疫苗中的传统用途外,LNPs现在正在进入基因治疗和癌症治疗领域。最近的创新正在利用AI来微调LNP配方,旨在提高疗效并减少副作用。

柔性OLED生产线中的金银纳米油墨

可印刷的贵金属纳米油墨实现了能够承受数百万次弯曲循环的亚30微米导电走线,这是可卷曲消费者显示器和弯曲驾驶舱仪表板的先决条件。银纳米颗粒已经吸收了33.9%用于电子应用的开采银,随着真空蒸发步骤被增材印刷所取代,这一份额预计将攀升[1]"银在印刷和柔性电子中的应用 - 市场趋势报告,"银研究所,silverinstitute.org。

纳米材料在水处理中的使用增加

氧化石墨烯膜提供6-66 L cm-2 MPa-1的水通量,同时几乎排斥所有溶解的盐,性能优于过去二十年来占主导地位的聚酰胺反渗透膜。氧化铁纳米颗粒加速光催化染料去除,锰纳米晶体在试点试验中使饮用水可用性翻倍[2]张翔,"基于氧化石墨烯的海水淡化膜,"《自然》,nature.com。这些材料增益与新兴关注污染物的监管阈值提高相一致。

制约因素影响分析

| 制约因素 | ( ~ ) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 技术成本较高 | -1.70% | 全球、新兴市场 | 短期(≤2年) |

| 原材料价格波动 | -1.30% | 全球 | 中期(2-4年) |

| 限制中小企业扩大规模的高资本支出原子层沉积反应器 | -1.10% | 美国、德国 | 中期 |

| 来源: Mordor Intelligence | |||

技术成本较高

碳纳米管和半导体级金属氧化物的批次产量仍然对反应器正常运行时间和能源强度敏感。即使在年产能数千吨的情况下,单位生产成本仍是传统散装填料的五到十倍,限制了在商品塑料等价格敏感应用中的采用。

原材料价格波动

2024年金、银和铂前驱体的现货报价波动30%,地缘政治紧张局势扰乱了精炼流程。较小的配方制造商缺乏资产负债表实力来对冲远期敞口,导致生产暂停,波及下游设备路线图。

细分分析

按产品类型:纳米颗粒占主导地位,纳米管激增

纳米颗粒在2024年占纳米材料市场份额的69%,反映了它们在催化剂、抗菌涂层和导电浆料中的成熟作用。该细分市场受益于成熟的喷雾干燥和火焰热解路线,在过去十年中将每公斤成本降低了一半。同时,纳米管子细分市场以21.15%的复合年增长率推进,产量从克级化学气相沉积转向连续浮动催化剂反应器。

更广泛的纳米管部署得到专利集群的支持,涵盖了使拉伸强度提高三倍的扭曲CNT纱线和使氢存储容量提升超过7 wt%的Fe掺杂结构。纳米粘土和纳米线记录中等十位数增长,需求分别与阻燃聚合物共混物和高频RF器件相关。

备注: 购买报告后可获得所有单独细分市场的细分份额

按结构类型:非聚合物有机材料领先,聚合物材料加速

非聚合物有机等级,主要是炭黑和石墨形式,通过供应轮胎化合物、EMI屏蔽外壳和导电母料,在2024年获得55%的收入份额。纳米多孔炭黑现在提供超过1,500 m² g-1的表面积,扩大了在储能中的吸附应用。

然而,聚合物纳米材料跟踪最快的19.99%复合年增长率。喷雾冷冻干燥技术的进步产生了自组装成可生物降解载体的脂质-聚合物杂化物,为药物输送研究人员提供可调节的释放动力学和低免疫原性。在涂层中,纳米硅氧烷接枝赋予自愈性能,在室温下几分钟内恢复磨损后的光泽。

按材料类别:碳基材料保持领先地位

碳基组合物在2024年占纳米材料市场规模的41%,基于多功能键合、导电性和机械韧性。石墨烯和CNT混合物正在取代触摸传感器中的氧化铟锡,得益于在90%光学透过率下低于30Ω sq-1的面电阻。

金属氧化物和陶瓷纳米材料扩展到5纳米的建筑特征,催化汽车废气后处理中的氧化还原反应。例如,氧化铈纳米颗粒通过调节糖尿病溃疡模型中的氧化应激途径来加速伤口愈合。脂质基载体完善了产品组合,以最强的21.6%复合年增长率增长,因为它们支撑下一代基因治疗。

按终端用户行业:电子行业推动需求和创新

电子行业在2024年吸收了纳米材料市场规模的33%和20.15%的复合年增长率,预计通过2030年将保持这一领先地位。含有氧化铝和二氧化硅纳米颗粒的CMP浆料对原子级平坦化至关重要,而银纳米线在可折叠显示器中替代刚性铜网格。使用碳基纳米材料的柔性印刷电池达到250 Wh kg-1的能量密度,使全天候可穿戴设备成为可能。

医疗保健仍是重要消费者,将纳米材料引导到靶向肿瘤药物、即时诊断和抗菌敷料中。建筑业正在扩大纳米改性混凝土的规模,这些混凝土可将抗压强度提高20%,将孔隙率降低15%,而橡胶行业通过在胎面块中嵌入石墨烯片来降低滚动阻力。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

北美在2024年占纳米材料市场份额的38.5%,基于超过380亿美元的联邦研发支出和2025年创纪录的22亿美元申请[3]"总统2025年预算国家纳米技术倡议补充,"国家纳米技术倡议,nano.gov。该地区的半导体复兴和mRNA治疗领导地位创造了愿意为超高纯度等级付费的优质客户群。

亚太地区以22.26%的复合年增长率扩张,这一速度可能使其收入在2030年前超过北美。中国的第十四个五年计划将纳米技术列为核心支柱,推动公共资金年度两位数增长,并加速首次建设2纳米以下晶圆厂。韩国和日本在OLED和电池供应链中保持领导地位,而印度将纳米材料引导到为农村人口服务的低成本水净化项目中。

欧洲基于可持续性和监管严格性保持独特的特色。地平线欧洲资助针对更安全设计的纳米材料,促使出口商在开发早期认证生命周期影响。中东扩大包含纳米多孔膜的海水淡化容量,沙特阿拉伯寻求相对于热方法削减94%的温室气体。巴西通过作物专用纳米肥料引领南美采用,这些肥料提高养分利用效率,得益于其作为世界第二大生物技术作物生产商的地位。

竞争格局

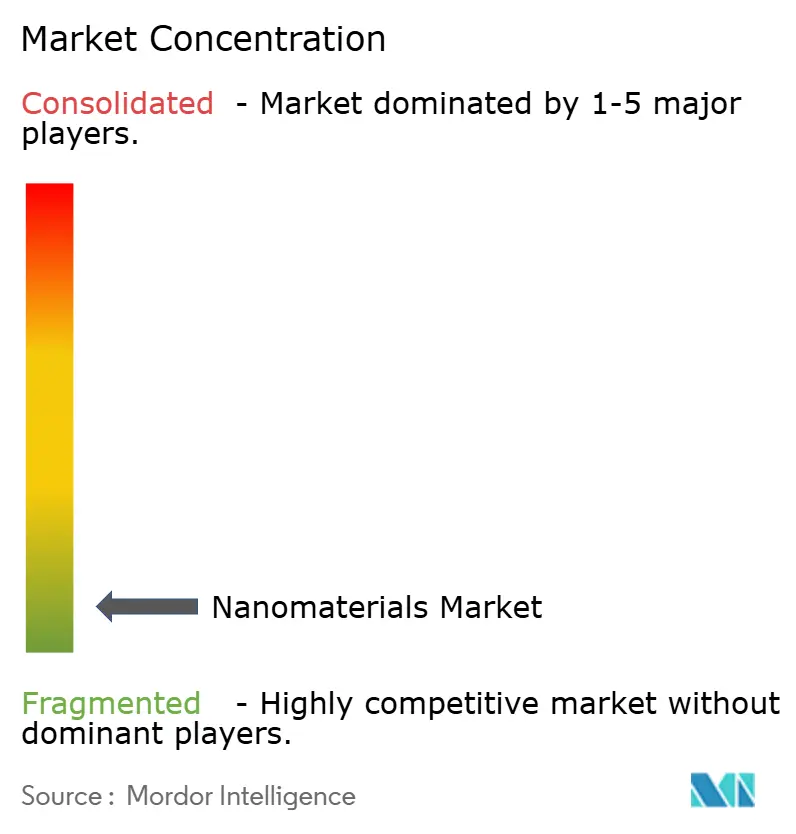

纳米材料市场高度分散,前五大供应商合计占全球收入不到28%。巴斯夫、赢创和卡博特等跨国公司利用全球工厂和专属原料来保护利润率。包括OCSiAl和Nanocyl在内的纯专业公司通过工艺专利和与电池和航空航天主要厂商的供应联盟在单壁CNT中占据优势地位。

并购正在加速:Nano Dimension收购Desktop Metal以集成高分辨率增材制造和纳米复合油墨。学术界和工业界之间的伙伴关系,以NSF支持的工程研究中心为例,缩短了嵌入应变传感的橡胶纳米复合材料的上市时间。

知识产权风险很高;仅在2023-2025年窗口期就提交了81个纳米增强轮胎专利族。因此,供应商建立交叉许可网络来导航重叠声明,同时仍保证向OEM的不间断发货。

纳米材料行业领导者

-

LG化学

-

OCSiAl

-

卡博特公司

-

赢创工业股份公司

-

巴斯夫股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:Nawah在法国鲁塞启用碳纳米管设施,将其年3D纳米碳生产能力从20,000 m²显著提高到400,000 m²。这一扩张预计将通过增强各种工业应用先进材料的可用性来加强纳米材料市场。

- 2024年10月:OCSiAl在塞尔维亚启用了其首个欧洲TUBALL纳米管设施。该设施开始运营的名义产能为每年60吨,第二条生产线计划在未来12个月内投入运营。这一发展预计将通过满足对先进材料日益增长的需求来显著增强供应链并推动纳米材料市场增长。

全球纳米材料市场报告范围

纳米材料可定义为至少具有一个外部尺寸在1-100纳米范围内的材料。纳米材料可以天然存在,作为燃烧反应的副产品产生,或通过工程有目的地生产以执行专门功能。这些材料可能具有与其散装形式对应物不同的物理和化学性质。

纳米材料市场按产品类型、结构类型、终端用户行业和地理位置细分。按产品类型,市场细分为纳米颗粒、纳米纤维、纳米管、纳米粘土和纳米线。按结构类型,市场细分为非聚合物有机纳米材料和聚合物纳米材料。基于终端用户行业,市场细分为医疗保健、电气和电子、能源、建筑、个人护理和其他终端用户行业。该报告还涵盖主要地区15个国家的市场规模和预测。对于每个细分市场,市场规模和预测都是基于收入(百万美元)进行的。

| 纳米颗粒 | 纳米金属 | 金 |

| 银 | ||

| 铂 | ||

| 钛 | ||

| 铝 | ||

| 非金属氧化物 | 氧化铝 | |

| 氧化铁 | ||

| 二氧化钛 | ||

| 二氧化硅 | ||

| 氧化锌 | ||

| 复合氧化物 | 磷酸钙 | |

| 稀土金属氧化物 | ||

| 钛酸锂 | ||

| 氢化硅胶 | ||

| 纳米纤维 | ||

| 纳米管 | ||

| 纳米粘土 | ||

| 纳米线 | ||

| 非聚合物有机纳米材料 | 炭黑 |

| 碳纳米管 | |

| 适配体 | |

| 小分子OLED | |

| 活性炭 | |

| 碳纳米管复合材料 | |

| 聚合物纳米材料 | 涂层和粘合剂 |

| 转染试剂 | |

| 诊断试剂 | |

| 药物输送载体 | |

| 织物处理 | |

| 光学涂层 | |

| 纳米多孔过滤膜 | |

| 介电薄膜 | |

| OLED薄膜 |

| 碳基 |

| 金属基 |

| 金属氧化物和陶瓷基 |

| 聚合物和脂质基 |

| 建筑 |

| 电子 |

| 能源 |

| 医疗保健 |

| 个人护理 |

| 橡胶 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按产品类型 | 纳米颗粒 | 纳米金属 | 金 |

| 银 | |||

| 铂 | |||

| 钛 | |||

| 铝 | |||

| 非金属氧化物 | 氧化铝 | ||

| 氧化铁 | |||

| 二氧化钛 | |||

| 二氧化硅 | |||

| 氧化锌 | |||

| 复合氧化物 | 磷酸钙 | ||

| 稀土金属氧化物 | |||

| 钛酸锂 | |||

| 氢化硅胶 | |||

| 纳米纤维 | |||

| 纳米管 | |||

| 纳米粘土 | |||

| 纳米线 | |||

| 按结构类型 | 非聚合物有机纳米材料 | 炭黑 | |

| 碳纳米管 | |||

| 适配体 | |||

| 小分子OLED | |||

| 活性炭 | |||

| 碳纳米管复合材料 | |||

| 聚合物纳米材料 | 涂层和粘合剂 | ||

| 转染试剂 | |||

| 诊断试剂 | |||

| 药物输送载体 | |||

| 织物处理 | |||

| 光学涂层 | |||

| 纳米多孔过滤膜 | |||

| 介电薄膜 | |||

| OLED薄膜 | |||

| 按材料类别 | 碳基 | ||

| 金属基 | |||

| 金属氧化物和陶瓷基 | |||

| 聚合物和脂质基 | |||

| 终端用户行业 | 建筑 | ||

| 电子 | |||

| 能源 | |||

| 医疗保健 | |||

| 个人护理 | |||

| 橡胶 | |||

| 其他终端用户行业 | |||

| 地理位置 | 亚太地区 | 中国 | |

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太地区其他国家 | |||

| 北美 | 美国 | ||

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 意大利 | |||

| 法国 | |||

| 欧洲其他国家 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他国家 | |||

| 中东和非洲 | 沙特阿拉伯 | ||

| 南非 | |||

| 中东和非洲其他国家 | |||

报告中回答的关键问题

2025年到2030年间纳米材料市场的预计增长率是多少?

纳米材料市场预计在2025-2030年期间以19.86%的复合年增长率扩张。

目前哪种产品类型主导纳米材料需求?

纳米颗粒由于在催化剂、涂层和导电浆料中的广泛适用性,占据2024年收入的69%。

为什么碳纳米管市场牵引力增长如此迅速?

突破性连续反应器降低了成本,即使微量的CNT负载也显著改善电池能量密度和机械性能,推动21.15%的复合年增长率。

哪个地理区域扩张最快?

亚太地区以22.26%的复合年增长率领跑增长,得益于积极的半导体、显示器和水处理投资。

纳米材料如何提高水处理效率?

氧化石墨烯和金属氧化物膜提高渗透性和盐分排斥,降低运营成本高达20%,同时满足更严格的污染物限制。

更广泛采用纳米材料的主要障碍是什么?

高生产成本和原料价格波动推高终端产品价格,挑战在成本敏感应用中的采用。

纳米材料市场的当前价值是多少?

纳米材料市场规模在2025年估计为476.3亿美元,预计到2030年将达到1,178.3亿美元,复合年增长率为19.86%。

页面最后更新于: