委外半导体封装测试(奥萨特)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 47.09 十亿美元 |

| 市场规模 (2030) | 71.44 十亿美元 |

| 增长率 (2025 - 2030) | 8.69% CAGR |

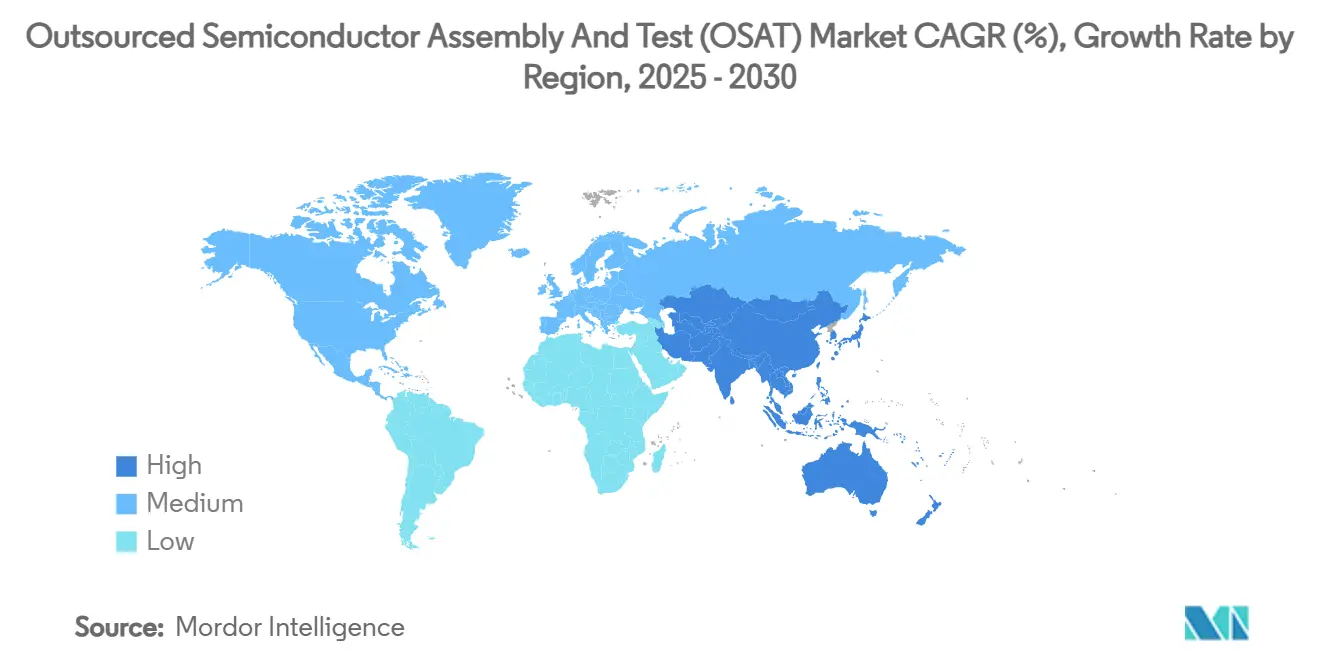

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

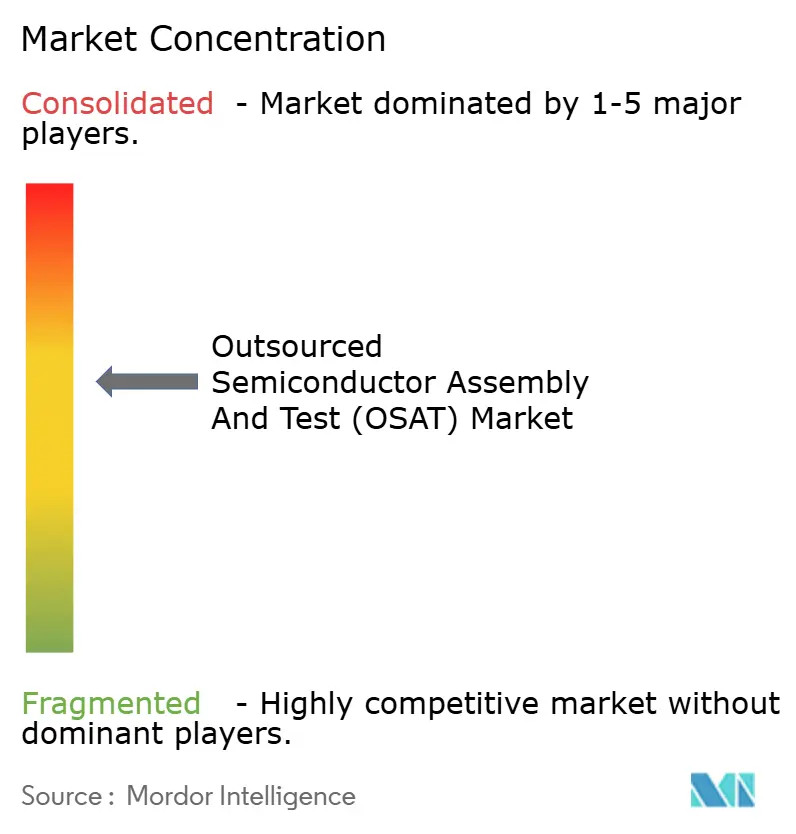

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智库委外半导体封装测试(奥萨特)市场分析

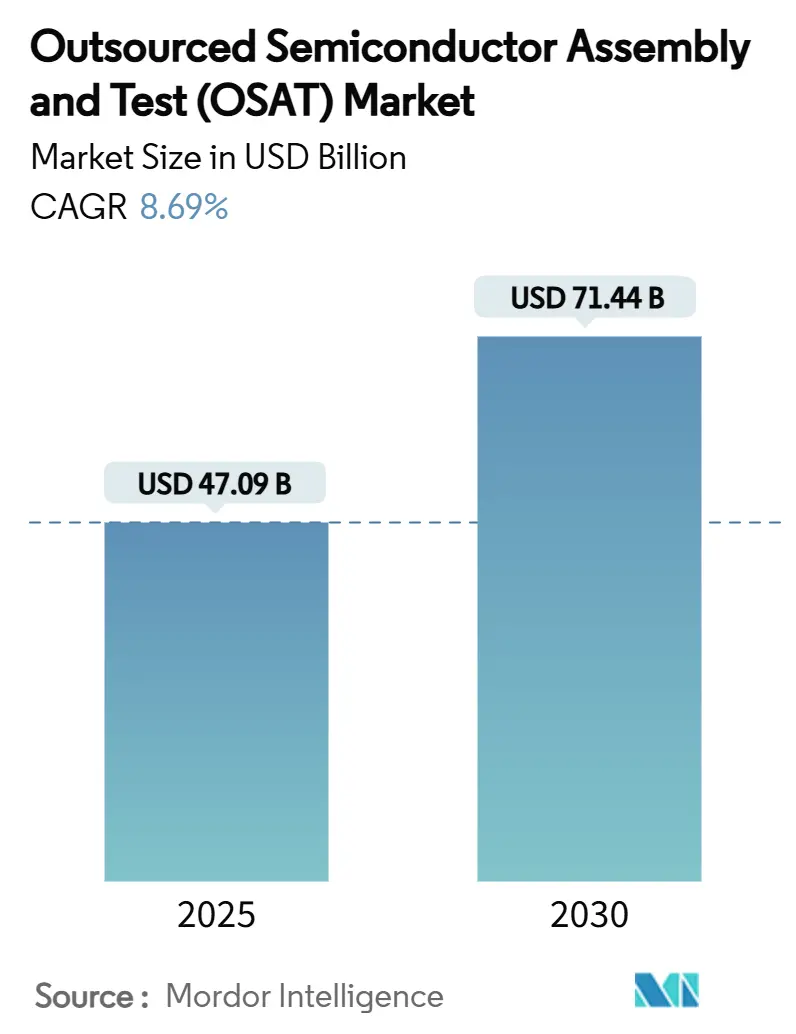

委外半导体封装测试市场规模在2025年达到470.9亿美元,预计到2030年将达到714.4亿美元,复合年增长率为8.69%。人工智能、高性能计算和汽车电气化的持续进步推动了对先进封装和安全关键测试流程的需求,从而扩大了专业后端服务提供商的总体可寻址机会。亚太地区供应商凭借成熟的生态系统保持了价格优势,但政策驱动的北美和欧洲产能建设开始重新塑造全球供应配置。混合小芯片架构提升了异构集成的重要性,推动了对扇出晶圆级和2.5D/3D平台的战略投资。与此同时,更严格的贸易管制和可持续发展要求鼓励客户将部分工作负载转移到能够证明单位吞吐量能耗更低的地理位置多样化站点。由于晶圆厂产能仍然紧张,轻晶圆厂半导体公司继续外包后端步骤,巩固了委外半导体封装测试市场在下一个规划周期中的结构性相关性。

关键报告要点

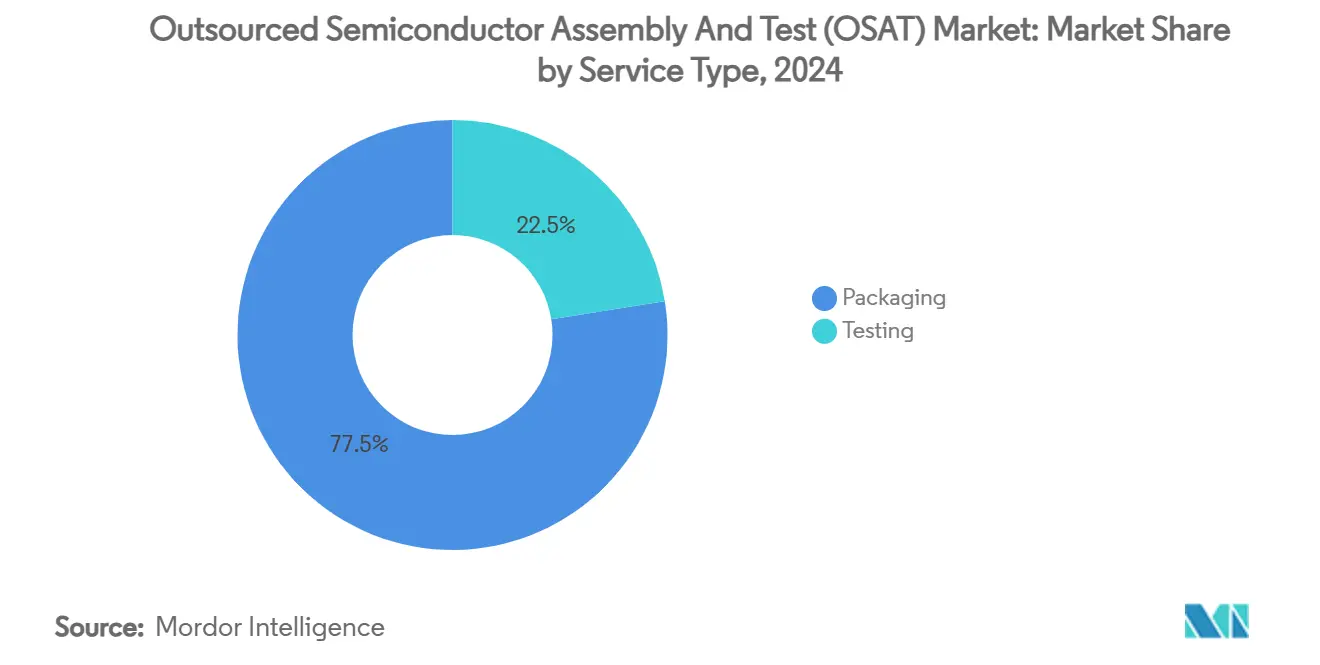

- 按服务类型,封装在2024年占收入的77.5%;测试预计到2030年将以10.8%的复合年增长率增长。

- 按封装类型,球栅阵列在2024年占委外半导体封装测试市场份额的24.3%,而扇出晶圆级封装预计到2030年将以11.5%的复合年增长率扩张。

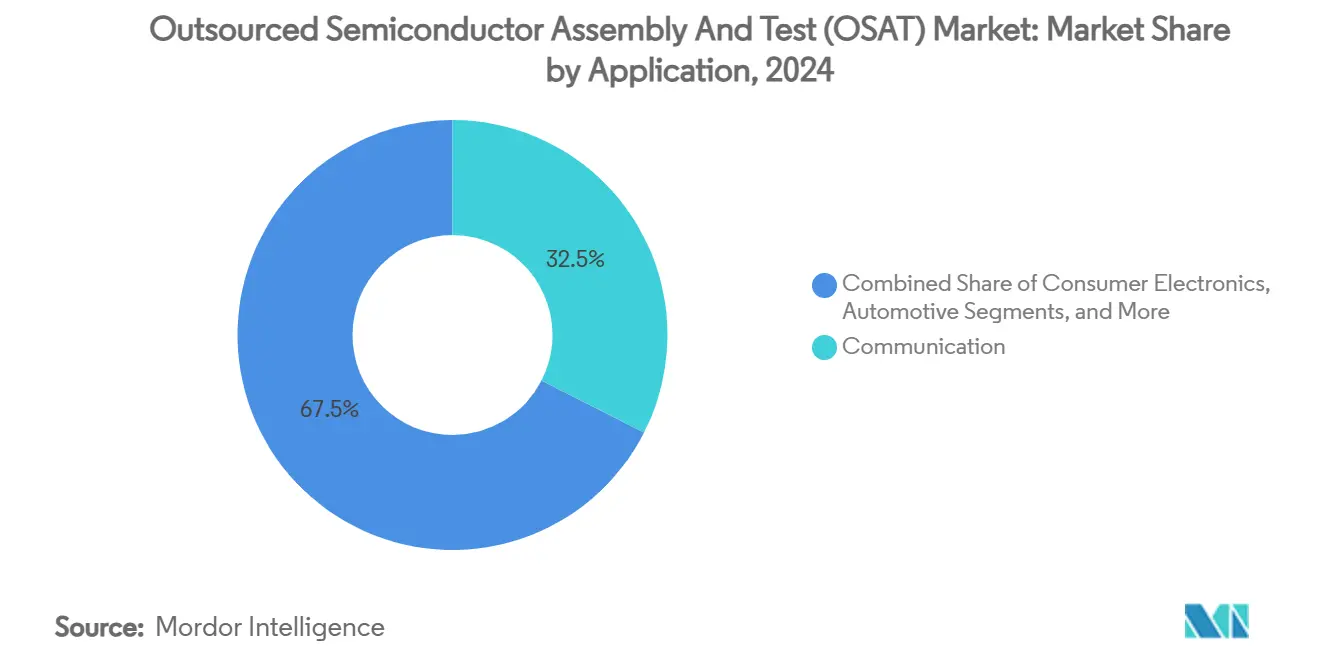

- 按应用,通信在2024年以32.5%的收入份额领先;汽车正以13.4%的复合年增长率增长到2030年。

- 按技术节点,成熟节点(≥28纳米)在2024年占委外半导体封装测试市场规模的46.3%;5纳米以下节点到2030年以15.1%的复合年增长率增长。

- 按地理位置,亚太地区在2024年占收入的73.5%;尽管有多元化举措,其到2030年9.6%的复合年增长率反映了持续的领导地位。

全球委外半导体封装测试(奥萨特)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 每辆汽车半导体含量激增 | +1.8% | 全球,集中在德国、日本、美国和中国 | 中期(2-4年) |

| 5克推动的先进射频封装需求 | +1.2% | 全球,韩国、中国、美国早期采用 | 短期(≤2年) |

| 需要异构集成的人工智能/HPC小芯片架构 | +2.1% | 全球,集中在台湾、美国和中国 | 中期(2-4年) |

| 晶圆厂产能短缺推动轻晶圆厂外包 | +1.5% | 全球,东南亚溢出效应 | 短期(≤2年) |

| 美国芯片法案和欧盟芯片法案激励本地奥萨特建设 | +0.9% | 北美和欧盟,亚洲供应链效应 | 长期(≥4年) |

| 可持续发展要求推动晶圆级扇出采用 | +0.7% | 全球,欧盟、加州监管领先 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

每辆汽车半导体含量激增

汽车原始设备制造商转向软件定义平台,提升了每辆汽车的半导体物料清单,加剧了对高可靠性封装的需求。大众汽车集团与安森美的牵引逆变器合作伙伴关系突显了需要热稳定功率封装的碳化硅器件采用的增长。[1]onsemi, "Volkswagen 团体 Selects onsemi 硅 碳化物 Traction Inverter," onsemi.com 由日月光、宝马和博世支持的imec汽车小芯片计划,展示了跨价值链在标准化小芯片封装功能安全合规性上的一致性。因此,符合AEC-Q100和ISO 26262标准的奥萨特提供商获得了新的设计胜利,并与电动汽车供应商签订了多年产能预订合同。

5G推动的先进射频封装需求

商用5克基站部署将射频前端推向毫米波领域,需要低损耗基板、共形屏蔽和紧凑的SiP封装。Finwave半导体在GlobalFoundries的e模式MISHEMT集成标志着新型氮化镓器件的商业部署,这些器件需要专门的射频封装,计划在2026年进行批量认证。6G测试平台的管道已经包含协同封装光学器件,敦促奥萨特公司扩展混合信号封装能力和先进热解决方案。

需要异构集成的AI/HPC小芯片架构

随着单片芯片可扩展性达到经济极限,小芯片分割在人工智能加速器和数据中心CPU中占主导地位。日月光的VIPack平台展示了有源硅桥接和混合键合路径,能够实现高效的小芯片集成,同时缩短良率达标时间。英特尔的EMIB和Foveros产品将晶圆厂服务定位为直接竞争对手,但许多无晶圆厂客户继续利用独立奥萨特厂商进行批量生产验证。委外半导体封装测试市场扩大是因为多芯片模块需要专门的可靠性测试,如热耦合结构分析,目前只有少数供应商能够提供。

晶圆厂产能短缺推动轻晶圆厂外包

尽管资本支出创纪录,全球晶圆厂利用率仍保持高位,推动器件制造商采用将后端操作完全外包的轻晶圆厂模式。半预测到2027年300毫米设备支出将达到4000亿美元,但近期供需失衡持续存在,将更多封装业务发送到东南亚奥萨特集群。设备供应商预测2025年封装工具销售增长34.9%,突显了对增量后端产能的迫切需求。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 领先晶圆厂和IDM的垂直整合 | -1.4% | 全球,集中在台湾、韩国、美国 | 中期(2-4年) |

| 资本支出密集度和设备交付周期长 | -0.8% | 全球,对新兴市场影响尤为突出 | 短期(≤2年) |

| 先进工具的地缘政治出口管制 | -0.6% | 全球,重点关注中美技术限制 | 中期(2-4年) |

| 先进封装工程技术人才短缺 | -0.5% | 全球,对发达市场影响严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

领先晶圆厂和IDM的垂直整合

台积电的晶圆制造2.0战略整合了封装和测试流程,提供一站式服务,减少了独立奥萨特公司的可寻址业务量。三星采取了类似路径,而英特尔扩大其晶圆厂服务以包括先进中介层。这些举措压缩了第三方在高利润细分市场的份额,迫使奥萨特公司加倍专注于汽车安全或光子学等利基市场。

资本支出密集度和设备交付周期长

一条新的先进封装生产线可能需要1-2亿美元和12-18个月的工具交付时间,这些障碍阻止了较小的进入者。ASMPT的2023财年收入下降显示了周期性逆风,限制了衰退期间的再投资能力。印度和越南等新兴地区面临更长的采购周期,因为日本材料供应商优先考虑长期客户,减缓了竞争追赶。

细分分析

按服务类型:测试在AI验证推动下势头加速

测试在2025-2030年获得10.8%的复合年增长率预测,虽然起点较小,但增速超过封装扩张。人工智能和高性能计算设计需要系统级测试覆盖,验证小芯片互连延迟、动态热节流以及在不同电压下的深度学习工作负载性能。委外半导体封装测试市场通过在自动测试设备中集成自适应机器学习算法来响应,在提高故障隔离的同时缩短测试时间。

封装保持了2024年77.5%的收入,但其构成向扇出面板级、2.5D中介层和协同封装光学生产线演进。随着客户整合供应商,奥萨特集团打包了融合夹具设计、最终测试和物流的一站式产品。爱德万在V93000系列中加入人工智能支持的分析后,连续第六次获得封装测试设备领导地位。[2]Advantest Corporation, "Advantest Ranks Global #1 在 Assembly 测试 设备 Supplier," advantest.com

备注: 购买报告后可获得所有单个细分市场的份额

按封装类型:扇出WLP占据先进节点设计

球栅阵列技术凭借服务重视机械强度的主流消费和工业平台,在2024年保持了24.3%的份额。然而,随着移动处理器和人工智能加速器转向高密度再分布层,扇出晶圆级封装以11.5%的复合年增长率扩张。这一趋势强化了委外半导体封装测试市场,因为只有有限的供应商能够处理更大的面板格式而不出现良率偏移。

日月光投资2亿美元将面板级扩展到310毫米×310毫米玻璃面板,展示了对成本效益、大面积构建的资本支出承诺。硅通孔和玻璃通孔变体在高带宽内存堆叠中激增。FC-BGA基板受益于先进节点采用,为网络ASIC在有机层压板和硅中介层之间架起桥梁。

按应用:汽车电气化刺激封装创新

通信系统在2024年以32.5%的收入占主导地位,反映了持续的5克宏基站部署和手机换新需求。然而,电气化动力总成和ADAS模块将汽车推向增长表首位,复合年增长率达13.4%。在长期供应协议的支持下,汽车模块的委外半导体封装测试市场规模预计到2030年将超过XX亿美元(具体数值未公开),保证了碳化硅和雷达芯片的产能。

安森美以1.15亿美元收购Qorvo的碳化硅JFET产品组合,突显了确保差异化功率器件的竞赛。工业智能工厂项目和边缘人工智能也提高了后端需求,但其份额仍低于移动和通信细分市场。

按技术节点:先进节点超越成熟节点但双轨持续

≥28纳米的成熟几何尺寸在2024年仍占委外半导体封装测试市场规模的46.3%,为模拟、电源管理和汽车微控制器服务。由于工具成熟和产品生命周期延长,它们保持了粘性份额。与此同时,在人工智能训练加速器、高端智能手机和数据中心CPU的推动下,5纳米以下节点以15.1%的复合年增长率增长。

西门子发布Tessent Hi-Res 链测试软件,以遏制5纳米及以下的良率损失,展示了后端测试创新必须匹配前端缩放。因此,奥萨特建立了具有更精细污染控制和先进光刻脱键合流程的洁净室区域,以处理传统封装生产线无法承受的超薄芯片。

地理分析

亚太地区在2024年保持了委外半导体封装测试市场收入73.5%的份额,并在2030年前展现9.6%的复合年增长率前景。台湾、中国和韩国由于靠近晶圆厂和基板制造商而成为集群的支柱,但不断升级的贸易摩擦促使向马来西亚、越南和菲律宾的多元化。印度加速激励计划,支持Kaynes 技术在古吉拉特邦投资4.13亿美元的工厂和塔塔电子在阿萨姆邦投资30亿美元的封装测试综合体。[3]Evertiq, "Indian Government Approves Kaynes' USD 413 Million 芯片 Plant," evertiq.com

北美在芯片法案资助后重获战略权重。安靠在亚利桑那州破土动工建设先进封装设施,旨在供应国内汽车和人工智能客户。德州仪器划拨600亿美元用于多个晶圆厂和相应的后端产能,而SkyWater以9300万美元收购英飞凌奥斯汀晶圆厂,增加了主权冗余。

欧洲从利基研发转向规模化生产。硅 Box获得欧盟批准在意大利建设13亿欧元(14.7亿美元)的面板级工厂,目标是每年超过1亿个SiP单元。泰雷兹、Radiall和富士康探索法国奥萨特联盟,为国防和航空用户服务。安森美承诺在捷克共和国投资20亿美元建设碳化硅生产线,确保电动出行项目的本地供应。中东和非洲仍是新兴前沿,以色列和阿联酋正在评估吸引后端投资者的政策框架。

竞争格局

前三大供应商-日月光科技、安靠科技和长电科技-在2024年占收入的约45-50%,显示适度集中。尽管利润率承压,日月光报告收入为新台币5954.1亿元(186亿美元),受人工智能和通信订单推动。[4]StockTitan, "ASE 技术 Reports 混合 Q4 Results," stocktitan.net 安靠通过其亚利桑那州站点和与GlobalFoundries在葡萄牙的合资项目追求区域多元化,针对欧洲汽车制造商。长电科技在深化汽车合作和扩大江苏SiP产能后获得创纪录收入。

随着晶圆厂整合后端产品,竞争正在加剧。台积电的3DFabric将公司定位为一站式先进封装供应商,挑战奥萨特定价能力。奥萨特集团通过投资异构集成、光子学和汽车安全封装来反击。政府补贴也为印度和越南的新进入者降低了进入门槛,他们利用战略合作伙伴关系加快技术转移。

战略举措包括日月光与台积电在面板级工艺上的合作、安靠获得的巩固美国国内产能的芯片法案资助,以及SkyWater收购英飞凌奥斯汀工厂以扩大从原型到生产的路径。参与者正在从成本竞争转向差异化价值主张,如协同封装光学器件组装、机器学习驱动的测试优化和循环经济材料流。

委外半导体封装测试(奥萨特)行业领导者

-

日月光科技控股股份有限公司

-

安靠科技公司

-

力成科技股份有限公司

-

京元电子股份有限公司

-

矽品精密工业股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:台积电和日月光加速面板级封装竞赛;日月光投资2亿美元用于人工智能芯片的310毫米×310毫米面板。

- 2025年7月:SkyWater以9300万美元收购英飞凌奥斯汀工厂以加强美国主权。

- 2025年6月:德州仪器宣布投资600亿美元建设七个美国晶圆厂,是有记录以来最大的国内承诺。

- 2025年5月:泰雷兹、Radiall和富士康开始就法国奥萨特站点进行谈判,超过2.5亿欧元。

全球委外半导体封装测试(奥萨特)市场报告范围

奥萨特公司提供第三方集成电路(我知道了)封装和测试服务。这些公司为晶圆厂制造的硅器件提供封装,并在出货前测试器件。它们专注于为通信、消费和计算等成熟市场以及汽车电子、物联网(物联网)和可穿戴设备等新兴市场的半导体公司提供创新的封装和测试解决方案。

委外半导体封装测试服务(奥萨特)市场按服务类型(封装和测试)、封装类型(球栅阵列封装、芯片级封装、堆叠芯片封装、多芯片封装,以及四边扁平和双列直插封装[仅包含定性分析])、应用(通信、消费电子、汽车、计算与网络、工业和其他应用)以及地理位置(美国、中国、台湾、韩国、马来西亚、新加坡、日本和世界其他地区)进行细分。报告包括以上所有细分市场的美元价值市场预测和规模。

| 封装 |

| 测试 |

| 球栅阵列(BGA) |

| 芯片级封装(CSP) |

| 四边扁平/双列直插(QFP/DIP) |

| 多芯片模块(MCM) |

| 晶圆级封装(WLP) |

| 扇出封装(FO-WLP / FO-BGA) |

| 系统级封装(SiP) |

| 硅通孔(2.5D/3D TSV) |

| 倒装芯片(FC-BGA / FC-CSP) |

| 通信 |

| 消费电子 |

| 汽车 |

| 计算与网络 |

| 工业 |

| 其他应用 |

| ≥28纳米 |

| 16/14纳米 |

| 10/7纳米 |

| 5纳米及以下 |

| 成熟制程(90-65纳米) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 荷兰 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 台湾 | ||

| 韩国 | ||

| 日本 | ||

| 新加坡 | ||

| 马来西亚 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 以色列 |

| 阿联酋 | ||

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按服务类型 | 封装 | ||

| 测试 | |||

| 按封装类型 | 球栅阵列(BGA) | ||

| 芯片级封装(CSP) | |||

| 四边扁平/双列直插(QFP/DIP) | |||

| 多芯片模块(MCM) | |||

| 晶圆级封装(WLP) | |||

| 扇出封装(FO-WLP / FO-BGA) | |||

| 系统级封装(SiP) | |||

| 硅通孔(2.5D/3D TSV) | |||

| 倒装芯片(FC-BGA / FC-CSP) | |||

| 按应用 | 通信 | ||

| 消费电子 | |||

| 汽车 | |||

| 计算与网络 | |||

| 工业 | |||

| 其他应用 | |||

| 按技术节点 | ≥28纳米 | ||

| 16/14纳米 | |||

| 10/7纳米 | |||

| 5纳米及以下 | |||

| 成熟制程(90-65纳米) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 意大利 | |||

| 荷兰 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 台湾 | |||

| 韩国 | |||

| 日本 | |||

| 新加坡 | |||

| 马来西亚 | |||

| 印度 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 以色列 | |

| 阿联酋 | |||

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告回答的关键问题

委外半导体封装测试市场当前价值是多少?

委外半导体封装测试市场在2025年为470.9亿美元,预计到2030年将达到714.4亿美元。

哪个地区在委外半导体封装测试市场领先?

亚太地区在2024年以73.5%的收入份额领先,得益于成熟的供应链和靠近晶圆厂的优势。

为什么扇出晶圆级封装增长如此快速?

扇出晶圆级封装提供人工智能加速器和移动处理器所需的紧凑外形和高密度互连,推动到2030年11.5%的复合年增长率。

汽车趋势如何影响奥萨特服务?

每辆汽车半导体含量的增加和向电动动力系统的转变推动汽车专注的封装和测试需求以13.4%的复合年增长率增长,为安全认证的奥萨特提供商创造了长期合同。

哪些风险可能减缓市场扩张?

大型晶圆厂的垂直整合和高资本支出要求可能削减第三方增长,在中期内可能从预测复合年增长率中减少1.4%。

页面最后更新于: