自动化测试设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 9.20 十亿美元 |

| 市场规模 (2030) | 12.84 十亿美元 |

| 增长率 (2025 - 2030) | 6.90% CAGR |

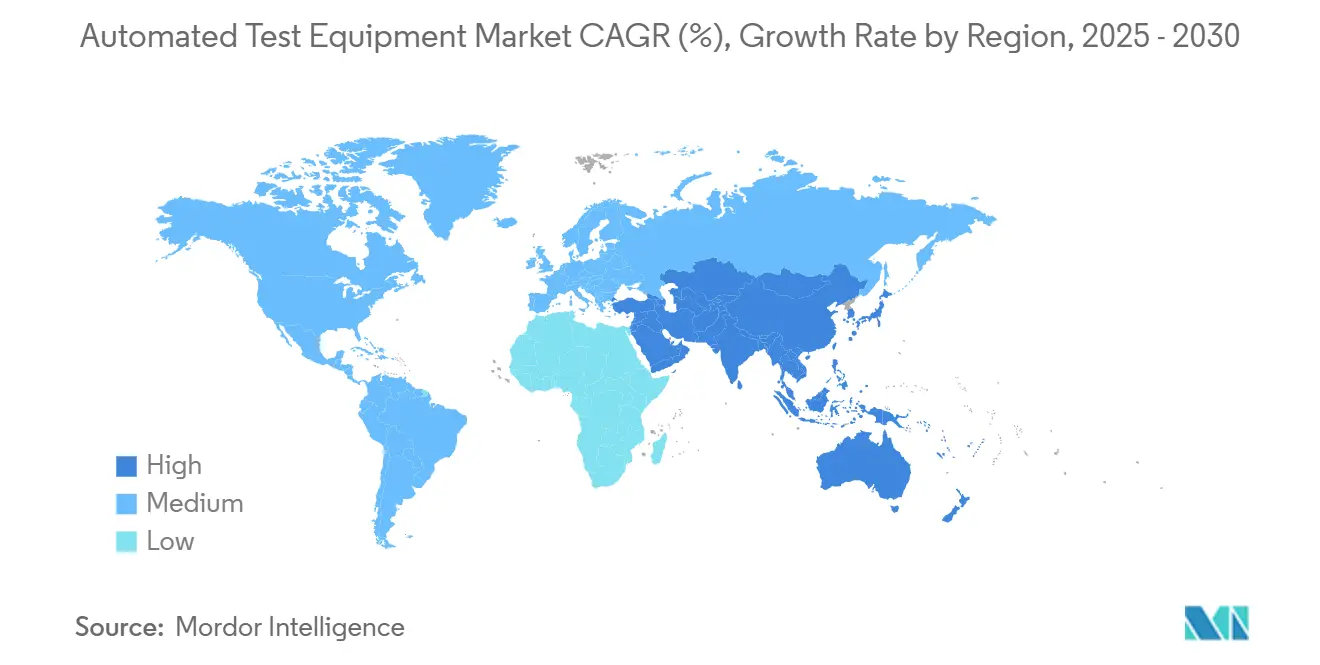

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

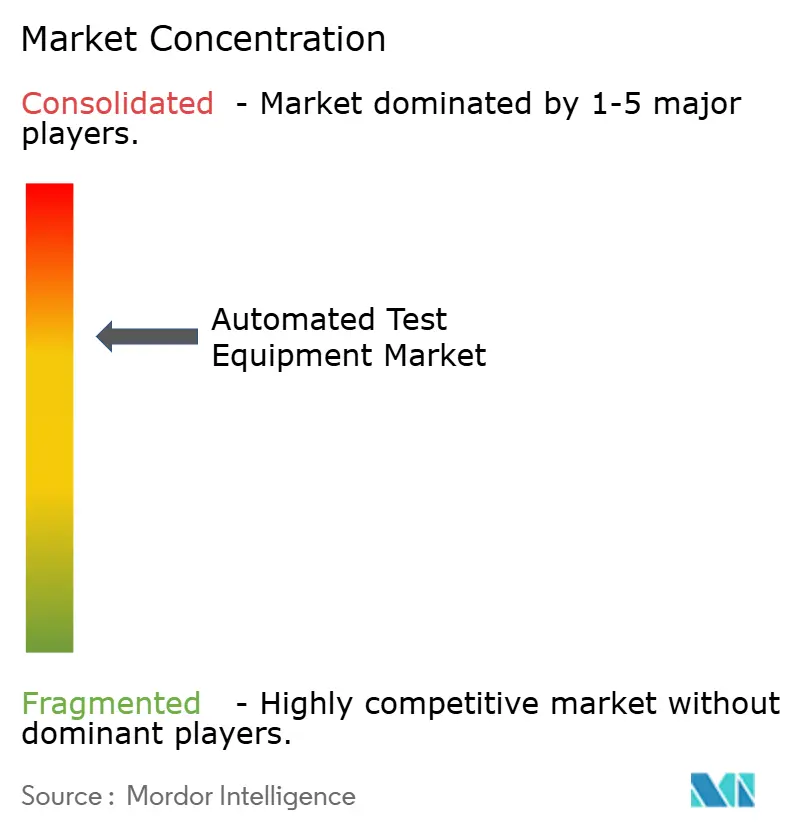

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence自动化测试设备市场分析

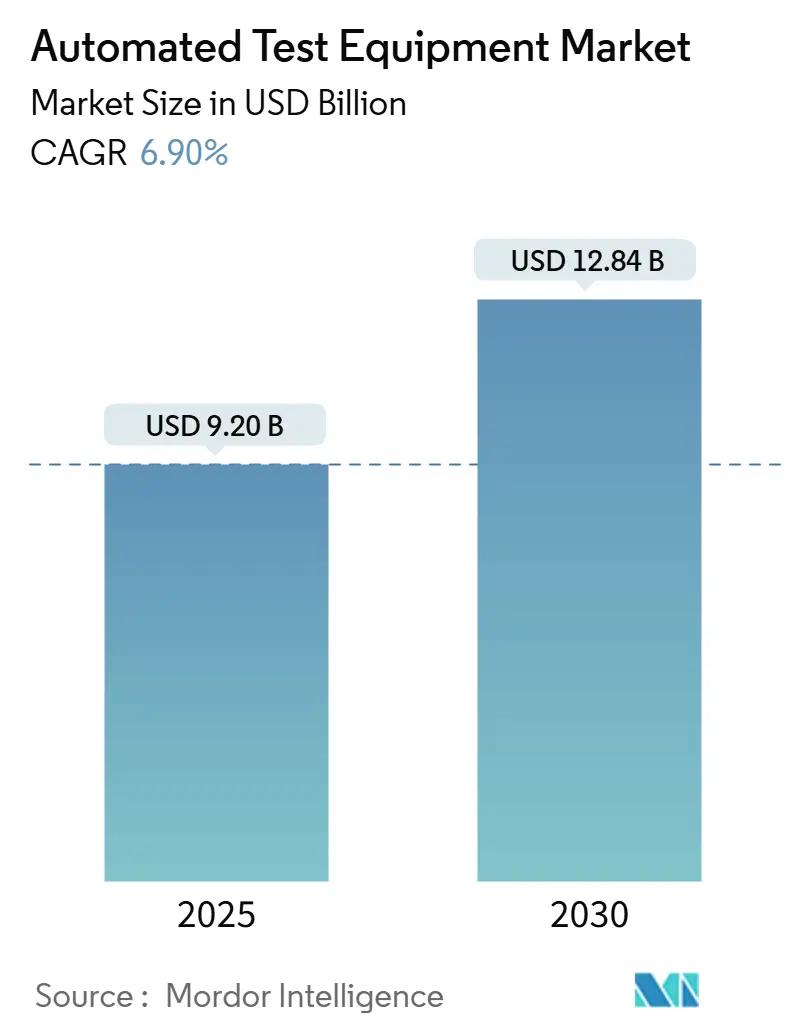

自动化测试设备市场规模在2025年价值92.0亿美元,预计到2030年将攀升至128.4亿美元,以6.9%的复合年增长率推进。需求由向5纳米以下节点的迁移、车辆电气化和系统级封装设计复杂性的增加所推动。制造商正在将资本投向能够测量低于10 nV/√Hz的超低噪声平台,而功率器件专家则指定能够安全施加超过1,200伏应力的测试仪。设备供应商同时正在集成实时数据分析以缩短调试周期并改善良率学习。领先供应商之间的整合仍在继续,但创新的中型公司正在瞄准利基增长领域,如AI加速器的晶圆级老化测试和光子器件可靠性验证。

自动化测试设备市场

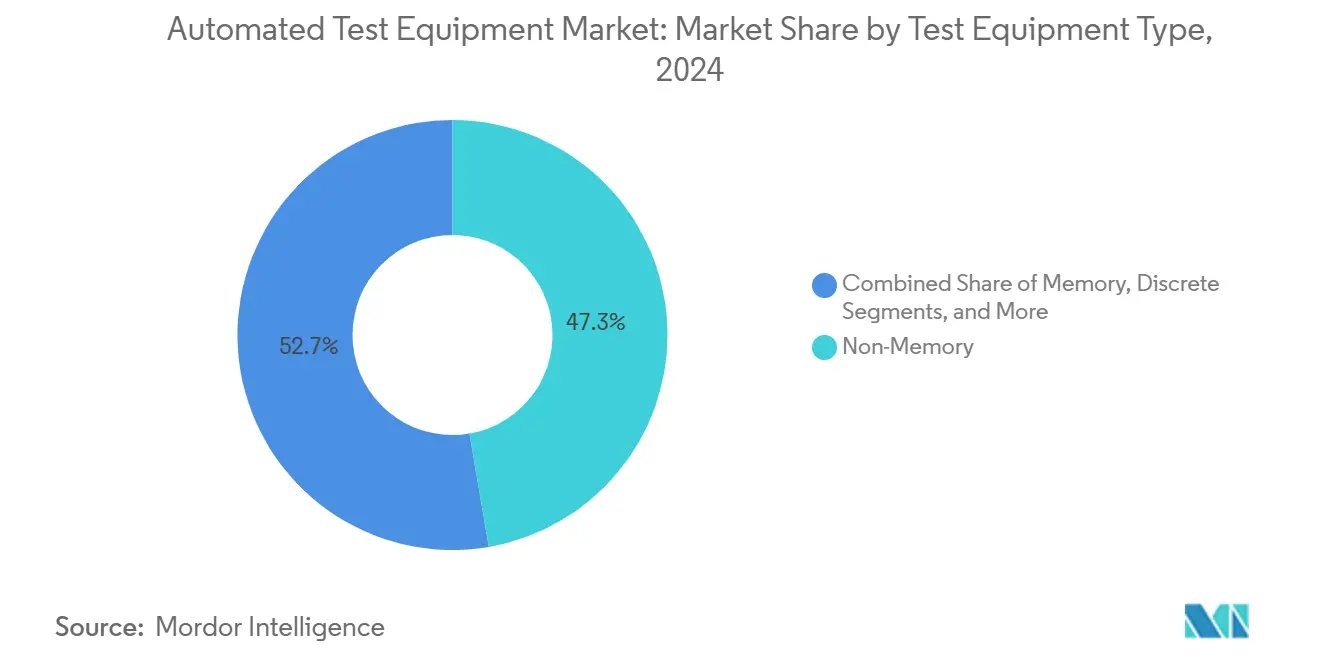

- 按测试设备类型,非存储器平台在2024年占据自动化测试设备市场份额的47.3%;系统级测试仪预计到2030年将以13.7%的复合年增长率扩展。

- 按组件,测试仪主机在2024年获得56.4%的收入,而系统级/老化测试架有望以最快的12.9%复合年增长率增长到2030年。

- 按测试阶段,封装/最终测试在2024年占自动化测试设备市场规模的61.4%份额;系统级测试预计到2030年将以13.7%的复合年增长率攀升。

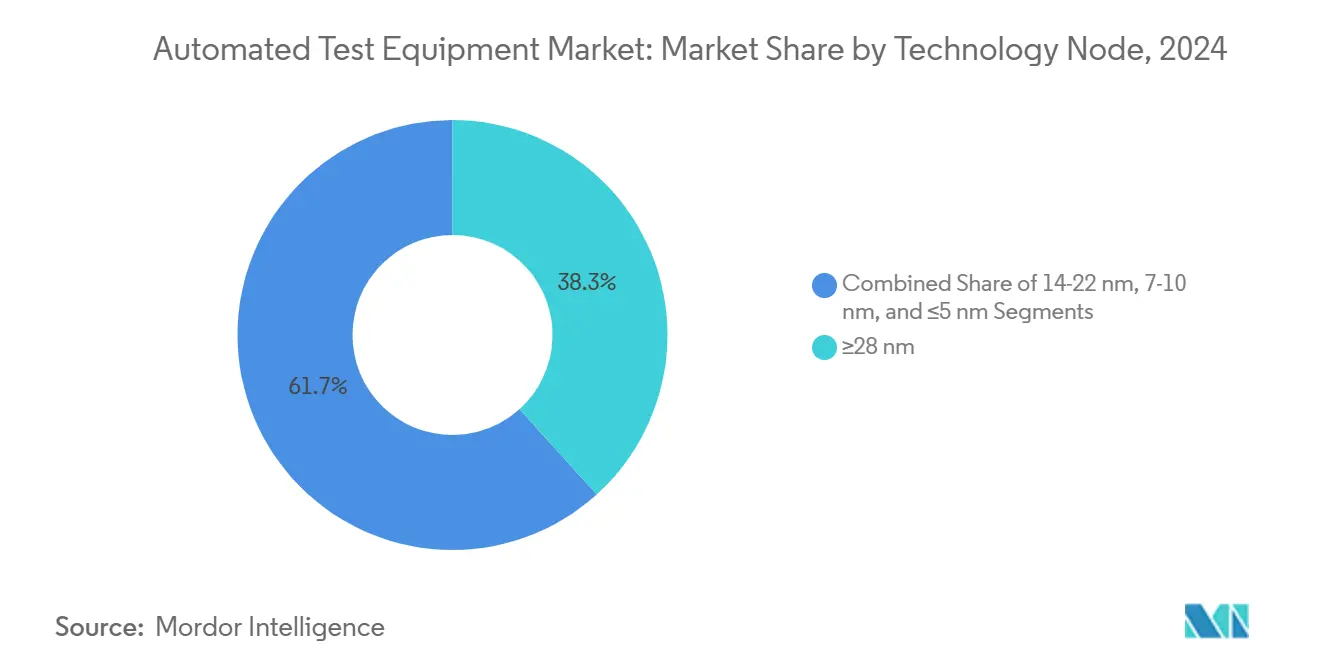

- 按技术节点,≥28纳米层级在2024年保持38.3%的收入;≤5纳米平台预计从2025年到2030年将以15.8%的复合年增长率激增。

- 按终端用户行业,消费电子在2024年占39.3%的份额,而汽车和电动汽车应用正以12.2%的复合年增长率推进到2030年。

- 按地理位置,亚太地区在2024年占62.4%的收入;中东和非洲地区预计在2025年至2030年间实现9.1%的复合年增长率。

全球自动化测试设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 需要超低噪声自动化测试设备的7纳米以下缩小节点 | +2.1% | 亚太地区、北美 | 中期 (2-4年) |

| 欧盟汽车功能安全集成电路测试(ISO 26262)激增 | +1.8% | 欧洲、北美 | 长期 (≥ 4年) |

| 碳化硅/氮化镓功率器件推动高压分立自动化测试设备 | +1.5% | 全球,重点关注亚太地区 | 中期 (2-4年) |

| 系统级封装(SiP)增长推动系统级测试仪 | +1.3% | 亚太地区、北美 | 中期 (2-4年) |

| 亚洲5G/6G射频前端复杂性 | +1.0% | 亚太地区、北美 | 短期 (≤ 2年) |

| 回流激励措施(美国芯片法案、欧盟芯片法案)扩展测试产能 | +0.8% | 北美、欧洲 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

需要超低噪声自动化测试设备的7纳米以下缩小节点

台湾和韩国的7纳米以下生产放量已要求低于10 nV/√Hz和皮秒级时序的测量精度。领先晶圆厂通过鉴定新的矢量并行架构来响应,该架构通过增强屏蔽和优化接地参考来抑制串扰。工具供应商正在将这些设计与机器学习驱动的模式生成配对,以压缩特性化循环,这一功能现已成为旗舰SoC平台的标准。[1]纳米材料编辑委员会,"先进CMOS技术",MDPI,mdpi.com

汽车功能安全集成电路测试激增(ISO 26262)

欧洲一级半导体供应商在2024年至2025年间将具备故障注入功能的测试仪部署增加了34%。该设备执行数百种安全目标排列,将结果映射回需求可追溯性矩阵。与硬件在环台架的集成实现了动力总成逆变器、雷达传感器和MCU子系统的同时验证,确保大规模ASIL-D合规性。

碳化硅/氮化镓功率器件推动高压分立自动化测试设备

用于牵引逆变器和太阳能逆变器的宽禁带组件需要在高达1,200伏和150°C下进行特性化。新型分立测试仪集成了隔离开尔文连接、自动热开关循环和量热热阻抽取。源于氮化镓寿命研究的可靠性协议现已形成汽车认证的标准老化测试配方。

系统级封装增长推动系统级测试仪

混合射频收发器、SRAM堆栈和PMIC的异质封装需要并发混合域评估。因此,系统级机架在单一框架内集成了多站点射频屏蔽盒、高速数字接口和热流空气钩。智能手机和物联网OEM自2024年末以来已将超过40%的最终测试量迁移到此类机架,以捕获参数筛选遗漏的潜在装配故障。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5纳米以下测试仪的高资本密集度和漫长投资回收期 | -1.2% | 全球 | 中期 (2-4年) |

| 片上BIST减少外部数字自动化测试设备需求 | -0.9% | 全球 | 长期 (≥ 4年) |

| 供应商间接口互操作性有限 | -0.7% | 全球 | 中期 (2-4年) |

| 周期性半导体资本支出削减 | -0.8% | 全球,重点关注亚太地区 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

5纳米以下测试仪的高资本密集度和漫长投资回收期

与7纳米代相比,平台价格上涨35%,使中型晶圆厂的投资回报期超过五年。对超稳定低k介电探针、先进热调节和多太比特模式存储器的需求推高了采购和服务成本,抑制了小型晶圆厂的采用率。

片上BIST减少外部数字自动化测试设备需求

现代SoC通常包括逻辑和存储器自测试引擎,在晶圆分拣期间提供98%的故障覆盖率。因此,2024年数字模式的晶圆级外部矢量计数出现两位数下降,将资本支出重新引导至射频、混合信号和功率器件测试台,这些仍超出嵌入式测试逻辑的范围。

细分分析

按测试设备类型:非存储器平台稳固收入

涵盖逻辑、SoC和射频器件的非存储器测试仪在2024年获得了自动化测试设备市场份额的47.3%。[2]爱德万通信,"爱德万与FormFactor和Technoprobe形成战略伙伴关系",爱德万,advantest.com 它们的主导地位源于筛选AI处理器、5G收发器和汽车域控制器的需求。供应商将矢量速度提升到每引脚5 Gbps以上,并添加亚太赫兹射频选项以服务混合工作负载。机器学习模式生成缩短了周期时间,适合智能手机和数据中心批量运行。集成分析将故障特征链接到布局块,减少重新设计并巩固了该细分市场的收入领先地位。

测试处理器形成增长最快的类别,预计从2025年到2030年复合年增长率为11.4%,因为汽车和功率产线寻求更高的吞吐量和更严格的热控制。随着晶圆厂指定多区域板和主动振动阻尼来在175°C下认证宽禁带器件,处理器的自动化测试设备市场规模正在扩大。先进机器人现在可以移动脆弱的3D堆叠封装而不产生微裂纹,提高SiP装配的首次通过率。预测性维护软件进一步减少停机时间,维持该细分市场的两位数轨迹。

备注: 购买报告时可获得所有单个细分市场的细分份额

按组件:系统级机架获得动力

测试仪主机在2024年占收入的56.4%,得益于集成模式生成加速器和云连接分析模块的升级。接口板现在采用低损耗层压板以支持70 Gbps差分通道,而主动热控制插座将结温稳定在±0.5°C内。

系统级/老化测试机架的自动化测试设备市场规模预计将以12.9%的复合年增长率上升,由AI加速器晶圆级应力测试和光子装配验证推动。探针台创新通过提供3μm位置精度的MEMS弹簧探针卡解决缩小的焊盘间距。处理器设计添加多区域冷却板以匹配安全关键汽车IC要求的扩展温度测试矩阵。

按测试阶段:系统级验证重新定义质量门控

封装/最终测试台在2024年占收入的61.4%,在出货前验证通电功能、待机泄漏和射频线性度。智能负载盒现在与自动光学检测耦合,以标记封装共面性异常。

系统级产线提供最快的13.7%复合年增长率,因为OEM坚持进行板级功率循环、启动时间检查和人工流量应力套件。自动化测试设备市场规模增长在智能手机和电动汽车逆变器控制模块中最为明显。晶圆探针台继续作为早期良率监测器,配备主动振动阻尼台以保护脆弱的微凸点阵列。老化测试炉将驻留温度扩展至175°C,用于氮化镓HEMT耐久性研究。

按技术节点:5纳米以下驱动精度

≥28纳米组群在2024年仍产生38.3%的收入,因成本敏感的工业物联网部件而受青睐。≤5纳米器件的自动化测试设备市场份额正在快速攀升;该节点组将实现15.8%的复合年增长率,需要皮秒级抖动测量和低于10 nV/√Hz的噪声底。

在7纳米到10纳米之间,测试仪必须协调更高的电源完整性余量与缩小的接触窗口。模式突发压缩和智能对准算法减少测试时间开销,对中端CPU和GPU具有经济意义。无晶圆厂客户要求未来3纳米兼容性的升级路径保证,推动供应商转向模块化时序引擎和现场可更换模拟前端。

备注: 购买报告时可获得所有单个细分市场的细分份额

按终端用户行业:汽车引领复合年增长率

消费电子在2024年仍是最大的收入来源,占39.3%,仅智能手机就推动了多站点测试并发升级。随着ADAS、牵引逆变器和电池管理IC内容规模的扩大,汽车和电动汽车电子的自动化测试设备市场规模预计将以12.2%的复合年增长率增长。ISO 26262工作产品包括直接从测试仪数据库衍生的结构覆盖报告,加强IDM和EMS合作伙伴之间的可测试性设计合作。

电信基础设施测试仪现在集成波束形成校准环路以验证大规模MIMO前端,而航空航天客户指定经JESD57认证的抗辐射测试流程。医疗器械制造商依靠在低泄漏电流下的延长老化测试来保证植入物寿命,推动测试仪供应商提供飞安级测量模块。

地理分析

亚太地区以2024年62.4%的收入领跑自动化测试设备市场,得到台湾、韩国、中国大陆和日本密集的300毫米晶圆厂集群支持。新竹和京畿道3纳米和2纳米节点的晶圆厂扩张引发了对超低噪声最终测试产线的相应投资,而中国IDM加速了国内探针台和处理器采购以抵消出口限制。[3]SEMI行业研究,"十八个新半导体晶圆厂将在2025年开始建设",SEMI,semi.org

北美排名第二,因为芯片法案激励措施推进了亚利桑那州、德克萨斯州和纽约州的多个绿地晶圆厂,创造了对能够进行环境温度减40°C应力配置的封装/最终和系统级测试站的新需求;墨西哥的汽车电子走廊同样升级了处理器车队以服务附近的车辆工厂。

欧洲的份额因功能安全IC生产而增加,德国和法国扩展了ADAS处理器和功率模块的测试产能,而430亿欧元的欧洲芯片法案旨在到2030年将区域制造产量翻倍,刺激了并行测试仪订单。

预计中东和非洲地区从2025年到2030年将实现9.1%的复合年增长率,因为阿联酋和沙特阿拉伯将多元化资金投入本地射频前端企业;南非和尼日利亚的非洲中心已开始为区域无晶圆厂初创公司认证混合信号测试台。

竞争格局

爱德万和泰瑞达在2024年合计持有全球收入的显著份额超过50%,利用深度研发管线、庞大的安装基础和广泛的服务足迹。爱德万通过机器学习驱动的故障特征分析扩展了其V93000 EXA Scale架构,而泰瑞达为其UltraFLEX Plus添加了新的并行功率资源,用于大电流AI加速器。

科休专注于经常性收入,随着其Diamondx平台渗透中端MCU客户,服务和消耗品在2024年营业额中增长到65%。FormFactor和Technoprobe与爱德万形成探针卡联盟,以加速3D堆叠DRAM的晶圆级解决方案。致茂和AccelRF等利基供应商分别在光子老化测试和射频可靠性方面占据了位置,赢得了奖项和客户认可。[4]致茂产品营销,"致茂光子IC老化和可靠性测试系统荣获2024年TOSIA奖",致茂,chromaate.com

新兴入场者解决硅光子、CMOS图像传感器HDR测试和低温量子比特验证方面的差距。预计战略整合将继续,因为在位者收购专业IP,特别是围绕AI驱动的测试程序优化和网络安全数据管线。

自动化测试设备行业领导者

-

爱德万测试公司

-

泰瑞达公司

-

科休公司

-

致茂电子股份有限公司

-

美国国家仪器公司(NI)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:爱德万在2025年东南亚半导体展上发布了SiConic™ SoC验证、V93000 EXA Scale升级和ACS实时数据工具。

- 2025年4月:Technoprobe的资本市场日概述了进入高带宽存储器探针卡和扩展最终测试以服务AI工作负载。

- 2025年3月:是德科技和模拟器件公司使用PNA-X分析仪和完整信号链参考设计演示了6G FR3前端特性化。

- 2025年3月:致茂的58604光子IC老化和可靠性测试系统荣获2024年TOSIA杰出产品创新奖。

全球自动化测试设备市场报告范围

自动化测试设备(ATE)主要用于检查器件缺陷并确保其质量。所有电子设备制造商都需要使相应的系统万无一失,为此目的,他们在部署前需要测试机制。

研究范围包括考虑来自不同类型自动化测试设备收入的市场规模估算。市场按终端用户行业细分,如航空航天和国防、消费电子、IT和电信、汽车、医疗保健和其他行业。此外,研究范围按测试设备类型和地理细分进行划分。研究中也涵盖了COVID-19影响的评估。

对于每个细分市场,市场规模和预测都基于价值(百万美元)和数量(公吨)提供。

| 存储器 | DRAM |

| 闪存 | |

| 非存储器 | 逻辑/SoC |

| 混合信号和模拟 | |

| 射频 | |

| 分立器件 | |

| 测试处理器 |

| 测试仪(核心系统) |

| 处理器 |

| 探针台 |

| 负载/接口板和插座 |

| 晶圆探针测试 |

| 封装/最终测试 |

| 系统级/老化测试 |

| ≥28纳米 |

| 14-22纳米 |

| 7-10纳米 |

| ≤5纳米 |

| 消费电子 |

| IT和电信 |

| 汽车和电动汽车 |

| 航空航天和国防 |

| 医疗保健器械 |

| 工业和电力 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧国家(瑞典、芬兰、挪威、丹麦) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 台湾 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按测试设备类型 | 存储器 | DRAM | |

| 闪存 | |||

| 非存储器 | 逻辑/SoC | ||

| 混合信号和模拟 | |||

| 射频 | |||

| 分立器件 | |||

| 测试处理器 | |||

| 按组件 | 测试仪(核心系统) | ||

| 处理器 | |||

| 探针台 | |||

| 负载/接口板和插座 | |||

| 按测试阶段 | 晶圆探针测试 | ||

| 封装/最终测试 | |||

| 系统级/老化测试 | |||

| 按技术节点 | ≥28纳米 | ||

| 14-22纳米 | |||

| 7-10纳米 | |||

| ≤5纳米 | |||

| 按终端用户行业 | 消费电子 | ||

| IT和电信 | |||

| 汽车和电动汽车 | |||

| 航空航天和国防 | |||

| 医疗保健器械 | |||

| 工业和电力 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 北欧国家(瑞典、芬兰、挪威、丹麦) | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 台湾 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

是什么推动了系统级测试仪的急剧增长?

系统级封装采用和汽车功能安全要求需要在真实操作条件下进行完整器件验证,推动系统级测试仪需求到2030年实现13.7%的复合年增长率。

亚太地区对自动化测试设备市场有多重要?

亚太地区在2024年占全球收入的62.4%,以台湾、韩国、中国和日本的领先晶圆厂为支撑。

哪个技术节点细分扩张最快?

≤5纳米器件以从2025年到2030年15.8%的复合年增长率预测领先,反映了AI和高性能计算芯片的快速采用。

为什么碳化硅和氮化镓器件影响自动化测试设备规格?

这些宽禁带半导体需要高达1,200伏的测试电压和升高的温度,需要具有先进安全功能的专用高压分立测试仪。

什么约束可能减缓自动化测试设备市场增长?

5纳米以下兼容平台的高资本密集度将投资回报期延长到五年以上,限制了小型晶圆厂的购买力。

页面最后更新于: