全球矫正器械用品市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

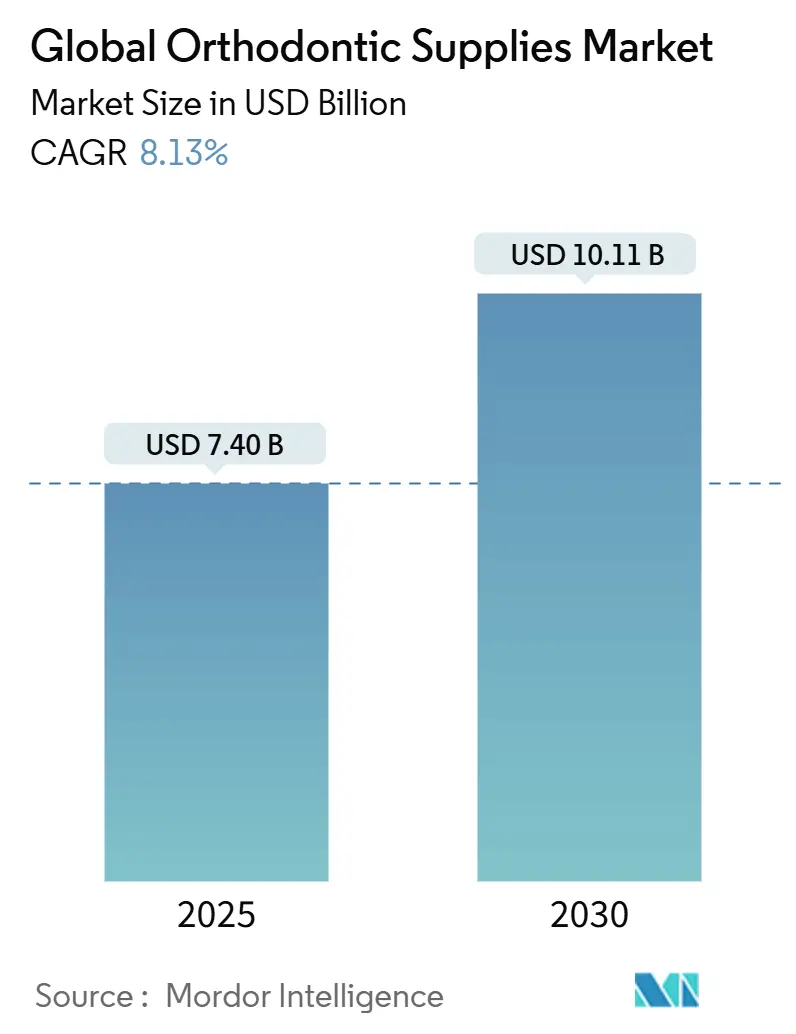

| 市场规模 (2025) | 7.40 十亿美元 |

| 市场规模 (2030) | 10.11 十亿美元 |

| 增长率 (2025 - 2030) | 8.13% CAGR |

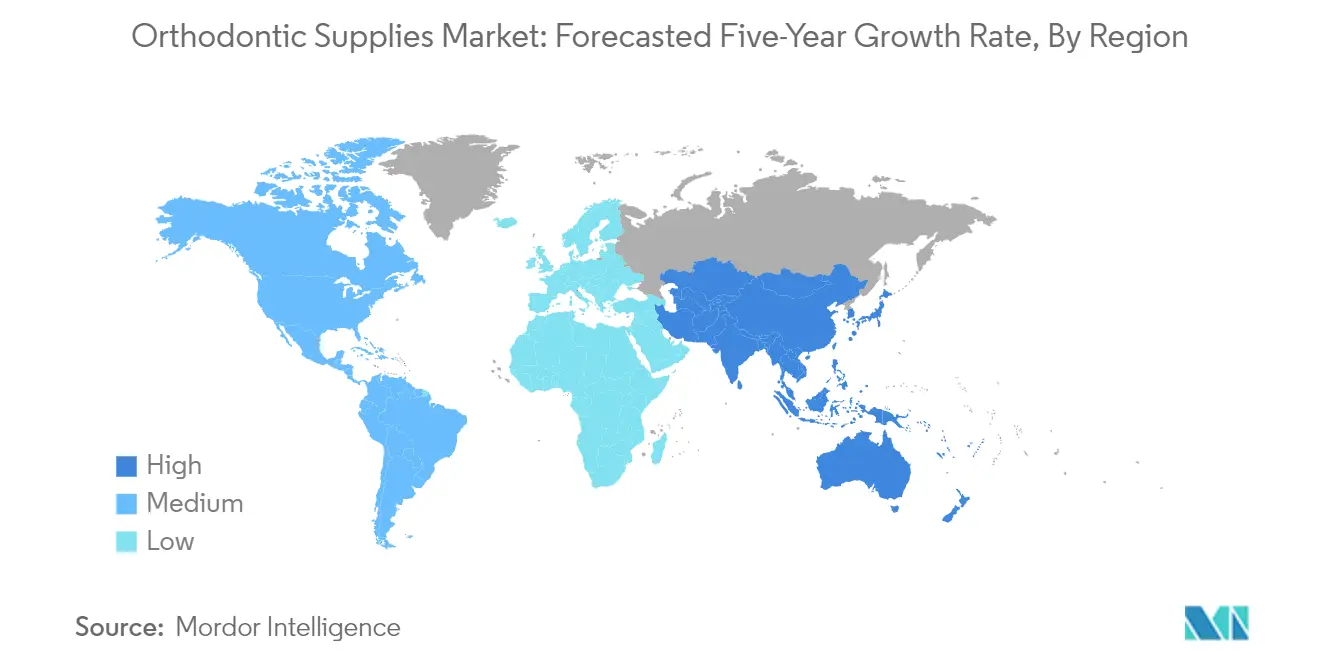

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报公司全球矫正器械用品市场分析

矫正牙套市场在2025年产生74.0亿美元收入,预计到2030年达到101.1亿美元,以8.13%的复合年增长率增长。透明矫治器系统以20.3%的复合年增长率扩张,确认了向美观、数字化牙齿矫正的转变。创建预测治疗计划的人工智能工具增强了诊疗效率,成年人需求现在与儿童量持平,因为职业人士寻求隐蔽的选择。热塑性聚氨酯18.0%的复合年增长率显示生物相容性、环保材料的重要性,而直接面向消费者(DTC)平台在监管监督趋紧的情况下仍快速增长。牙科服务机构和人工智能驱动的初创企业之间的整合加剧竞争强度,但专业合金的供应链风险和远程牙科不确定规则抑制了长期可见性。

关键报告要点

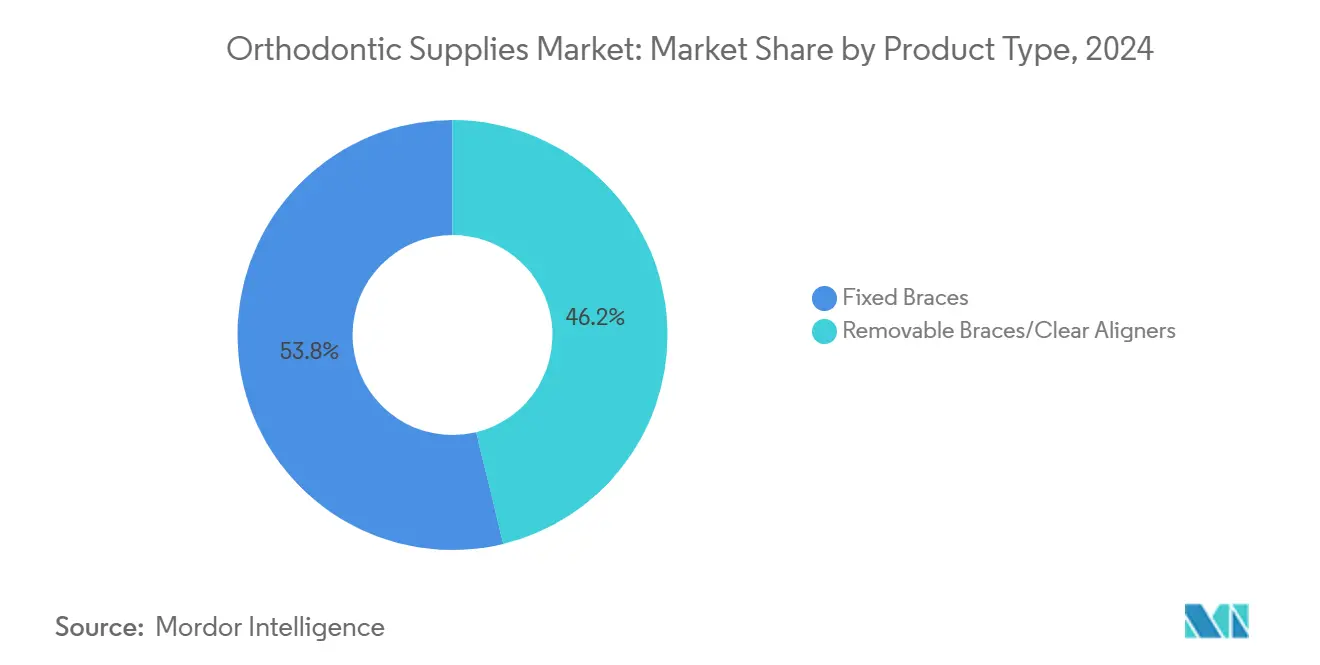

- 按产品类型划分,固定矫治器在2024年以53.8%的份额领导矫正牙套市场,而透明矫治器预计在2030年前将以最快的20.3%复合年增长率增长。

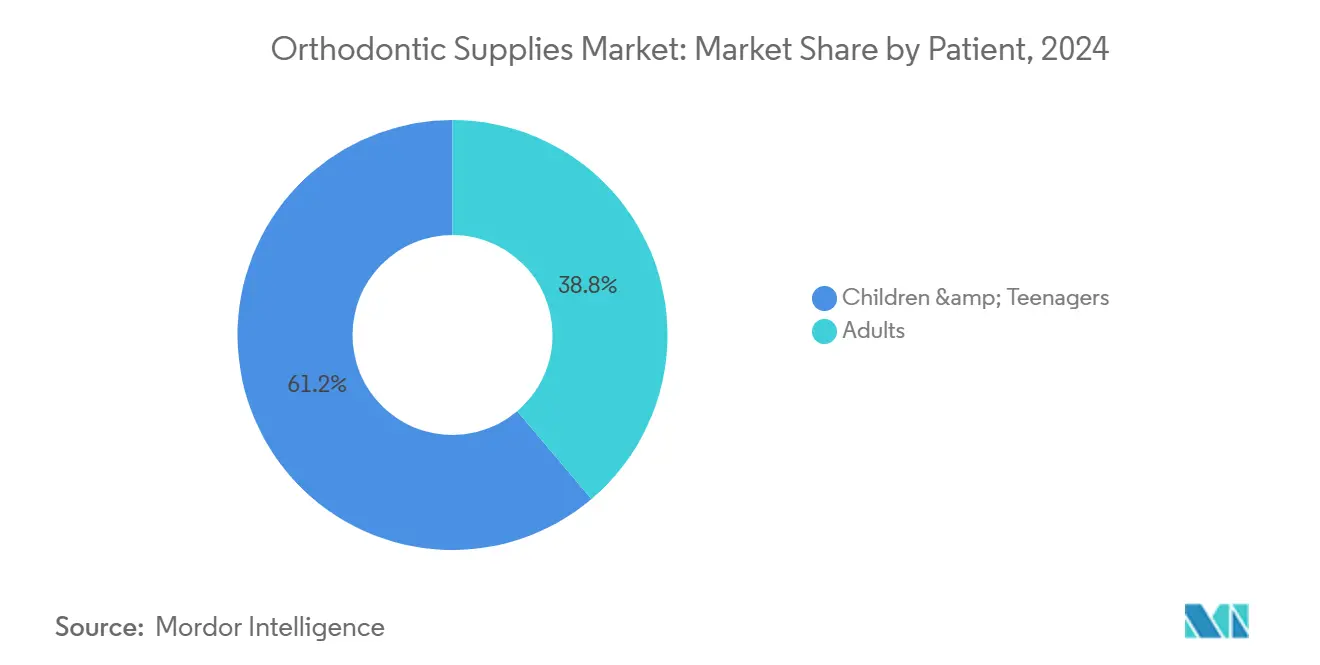

- 按患者群体划分,儿童和青少年在2024年占据矫正牙套市场规模的61.2%,但成年人细分市场预计在2030年前将以13.0%的复合年增长率扩张。

- 按终端用户划分,牙科诊所在2024年保持61.1%的收入份额,而DTC平台在同期以16.6%的复合年增长率前进。

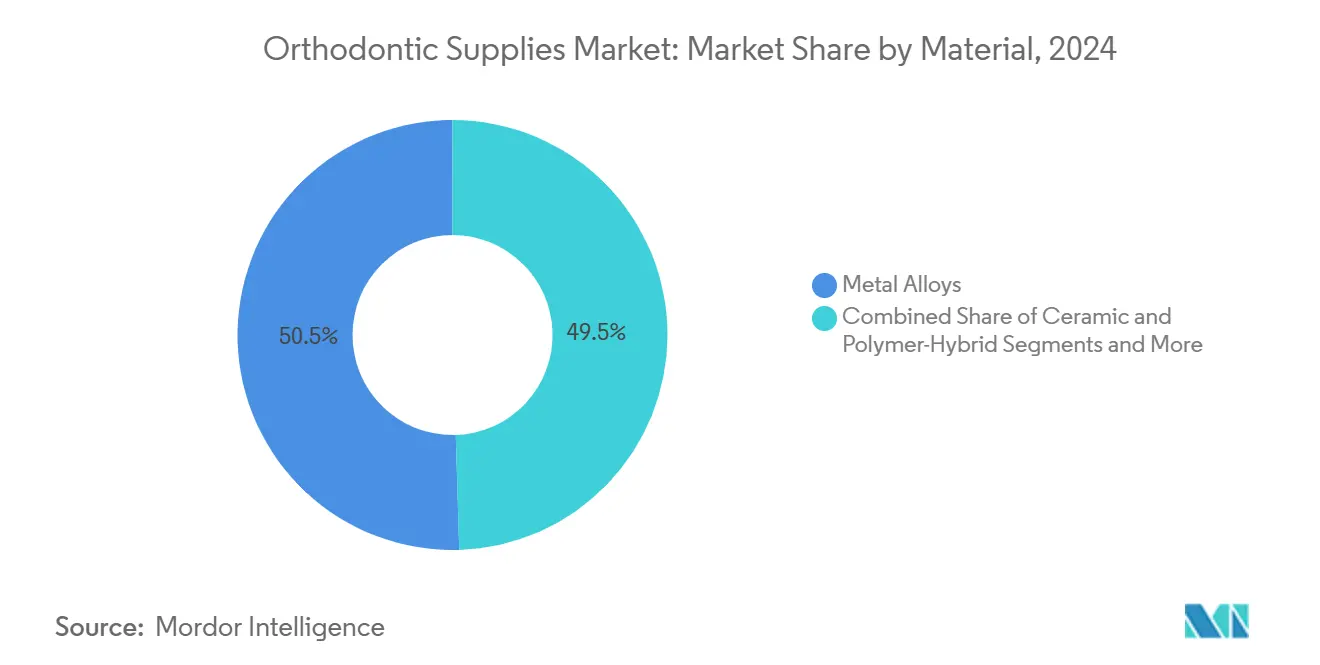

- 按材料划分,金属合金在2024年占据矫正牙套市场规模的50.5%份额,而热塑性聚氨酯以18.0%的复合年增长率增长。

- 按分销渠道划分,线下经销商在2024年占据73.8%份额;电子商务是增长最快的渠道,到2030年复合年增长率为18.0%。

- 按地理位置划分,北美在2024年占据矫正牙套市场份额的34.5%,而亚太地区将在2030年前录得最高的11.0%复合年增长率。

全球矫正器械用品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 错颌畸形发病率上升 | +1.80% | 全球,在亚太地区影响更大 | 长期(≥4年) |

| 数字矫正技术进步 | +2.10% | 北美和欧盟,扩展到亚太地区 | 中期(2-4年) |

| 成年人对美观透明矫治器解决方案的需求 | +1.50% | 全球,集中在城市市场 | 中期(2-4年) |

| 直接面向消费者矫正器械的扩张 | +1.20% | 主要在北美和欧盟 | 短期(≤2年) |

| 人工智能驱动的椅旁治疗计划 | +0.90% | 北美和欧盟,亚太地区早期采用 | 长期(≥4年) |

| 可持续的生物基矫正材料 | +0.60% | 欧盟领先,全球采用跟进 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

错颌畸形发病率上升

错颌畸形影响全球高达75%的人口,中国的复杂病例比美国更常见,扩大了治疗差距。城镇化和向超加工食品的饮食转变加重了咬合问题,而长时间的屏幕时间减少了健康颅面发育所需的自然咀嚼活动。卫生机构现在将未治疗的错颌畸形与颞下颌关节紊乱和口腔卫生不良联系起来,促进更广泛的报销资格。公共卫生信息传递将矫正治疗不仅定位为美容选择,而且作为预防工具,刺激发达经济体和新兴经济体的需求。结果是超越传统儿科窗口的持续患者流入,为诊疗提供多年管道可见性。

数字矫正技术进步

人工智能算法在错颌畸形检测方面达到92%的敏感性和88%的特异性,94%的AI生成治疗计划与临床指南一致。口内扫描和3D打印的广泛采用允许大规模定制和更短的椅旁时间,与AI集成的CBCT成像产生精确的根部和骨骼映射。北美几乎每个矫正科诊所现在都运行数字工作流程,将治疗可视化提升为患者获取的关键差异化因素。能够提供短期、可预测预约计划的诊疗报告更高的转换率和更好的口碑推荐。随着扫描仪价格下降和软件转向订阅模式,投资回收期正在缩短。

成年人对美观透明矫治器解决方案的需求

35岁以上的成年人占新矫正病例的23%,反映了不断变化的社会态度和工作场所接受度。透明矫治器满足美观期望,患者满意度为78%,相比之下金属托槽为62%,鼓励溢价容忍度。远程和混合工作减少了日常可见性担忧,进一步改善了采用率。成年人中更高的依从性转化为更顺畅的病例进展和更少的精修,降低了诊疗的管理费用。社交媒体上的影响者营销使成年人矫正正常化,扩大了推荐基础并加速了后期进入者的采用。

直接面向消费者矫正器械的扩张

DTC矫治器平台实现16.8%的复合年增长率,即使专业机构增加向FDA MAUDE数据库的不良事件报告。[1]美国矫正医师协会,《直接面向消费者矫正治疗声明》,aaoinfo.org 分期付款融资减轻了前期成本障碍,并将资格扩展到预算敏感的群体。混合护理模式现在结合远程监控和定期诊所内扫描,在保持便利性的同时满足质量要求。市场洗牌已经开始:一些参与者因质量缺陷而退出,而其他人转向牙医指导服务,说明了在规模与临床可信度之间平衡的竞争。长期赢家可能会整合AI分诊并保持强大的复杂病例转诊途径。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高治疗成本和有限报销 | -1.40% | 全球,在新兴市场更明显 | 中期(2-4年) |

| 临床风险与并发症 | -0.80% | 全球,北美和欧盟监管关注 | 短期(≤2年) |

| 专业合金供应链波动 | -0.70% | 全球,对北美和欧盟关键影响 | 中期(2-4年) |

| 对远程牙科模式的监管反击 | -0.50% | 主要在北美和欧盟 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高治疗成本和有限报销

2023年全球牙科支出达到1740亿美元,但矫正手术通常花费3,000-10,000美元,这一数字超过了许多保险计划的保险限额。[2]美国牙科协会,《2023年牙科支出趋势》,ada.org 自付款项在新兴地区仍然占主导地位,抑制了中等收入家庭的采用。地理价格差异促进了治疗旅游,但不一致的后续治疗提高了结果变异性。经济衰退通常推迟选择性支出,在现金支付市场中给诊疗收入造成压力。灵活融资和基于价值的保险模式正在获得牵引力,但仍然分散。

临床风险与并发症

FDA在ISO 27020和ANSI/ADA 105-2024下更新设备标准以加强安全监督,鼓励更强有力的市场后监测[3]美国食品药品监督管理局,《ANSI/ADA标准第105-2024号》,fda.gov。根部吸收和牙周损伤等并发症增加了责任担忧,特别是对于无监督的DTC病例。成年人治疗由于先前修复和骨密度变化而呈现额外挑战,产生更长的椅旁时间。保险公司通过提高医疗事故保险费作为回应,这可能会阻止小诊疗在明确指导出现之前采用加速或远程协议。

细分分析

按产品类型:透明矫治器重塑治疗范式

透明矫治器以20.3%的复合年增长率前进,超过整体矫正牙套市场。固定矫治器在2024年仍占据矫正牙套市场份额的53.8%,支持透明矫治器尚未能匹敌的复杂扭矩和根部移动。爱齐科技的腭扩张器系统在土耳其的批准证明了透明矫治器向早期干预领域的转变,而不是限于复发矫正。通过3D打印制造的大规模定制矫治器降低了每个托盘的成本并提高了可扩展性,扩大了诊疗资格。同时,带有智能传感器的自锁托槽创新实现实时力监控,将固定病例时间缩短10-15%。可持续性正在成为差异化因素:40%的潜在患者现在询问可回收托盘,推动供应商转向生物基聚合物。

透明矫治器预计到2025年将治疗70%的新病例,重新定义矫正牙套市场规模层次。然而,固定系统在成本敏感地区和严重骨骼差异方面仍然必要。先进的钛钼弓丝改善激活稳定性并减少椅访,在预算意识人群中保持相关性。结扎需求在新兴经济体中持续存在,那里材料成本超过美观偏好,因此全球销售组合在2030年前保持平衡概况。

备注: 购买报告后可获得所有单个细分市场的份额

按患者群体:成年人细分驱动高端增长

成年人占矫正牙套市场规模不断增长的部分,以13.0%的复合年增长率前进,对比2024年61.2%的青少年主导地位。专业成年人寻求与他们生活方式融合的隐蔽解决方案,通常选择平均定价6,500美元的矫治器。他们更高的依从性降低了精修率,为诊所转化为可预测的利润。成年人病例通常包括修复体和牙周考虑,提高了程序复杂性和可计费的椅旁时间。

儿童和青少年群体保持数量领导地位,因为早期干预在临床上仍然是最佳的。预防性矫正,如第一期扩张,防止严重错颌畸形进展并降低终身成本。父母基于感知的长期口腔健康储蓄进行投资,维持稳定的客户基础。然而,成年人需求改变了营销策略,推动诊疗向灵活安排和远程监控服务发展。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:数字平台颠覆传统交付

牙科诊所和DSO占据61.1%的收入份额,但DTC细分市场以16.6%的复合年增长率增长。诊疗正在数字化签到、成像和矫治器订购,以匹配DTC平台积极营销的便利性。混合模式现在占主导地位:患者从虚拟咨询开始,并进行定期的诊所内扫描,结合可及性与监督。基于云的病例管理门户集成AI分期,削减规划时间。

医院专注于复杂的跨学科病例,如正颌外科,DTC提供商无法处理,确保对全方位服务提供商的需求。DSO利用规模来谈判供应商合同并在各分支部署AI成像,保护利润免受劳动成本上升的影响。DTC格局正在整合,因为可持续性关注和监管行动提高了进入壁垒。

按材料:可持续创新驱动高端细分市场

金属合金因经过验证的强度和可负担性而保持50.5%的市场份额,锚定传统固定器械。热塑性聚氨酯登记18.0%的复合年增长率,支撑透明矫治器热潮。新的丝素蛋白复合材料结合抗菌特性和拉伸强度,是矫治器和保持器的理想选择。陶瓷和聚合物混合物为偏好固定解决方案而不需要金属视觉效果的患者提供齿色美观。

对口腔温度反应的智能材料逐渐调节力量,可能减少手动钢丝更换预约。由于地缘政治供应限制导致的合金价格上涨推动了成本优化研究。欧盟监管机构现在强调生命周期环境影响,激励制造商采用生物可吸收配方。这种可持续性推动是具有环保意识消费者的城市市场中的竞争杠杆。

备注: 购买报告后可获得所有单个细分市场的份额

按分销渠道:电子商务改变访问模式

线下经销商通过利用技术支持和与诊疗的长期关系仍然服务73.8%的产品流通。然而,电子商务的18.0%复合年增长率正在重新划线;制造商直接面向诊所的网站提供批量折扣和及时交付,减少存储成本。数字采购平台集成库存分析,指导诊疗在库存阈值触发时自动重新订购。

传统批发商正在数字化目录并捆绑在线培训模块以保持相关性。对于新进入者,无边界物流在没有本地仓储的情况下解锁新兴市场,但他们必须克服设备注册中的监管差异。偏远地区的诊疗受益最大,获得由于当地需求低而以前无法获得的更广泛的器械。

地理分析

北美在2024年占据矫正器械用品市场份额的34.5%,由广泛的保险覆盖和高度集中的委员会认证专家支撑。AI驱动的扫描仪和椅旁3D打印机达到主流地位,允许美国和加拿大诊所提供当天矫治器提取。随着DSO收购个体诊疗,整合加速,增强了采购力和IT标准化。然而,劳动成本上升和镍钛合金供应链风险推动价格通胀,推动一些患者转向分阶段治疗计划或DTC选项。

亚太地区是增长最快的地区,复合年增长率为11.0%,为矫正牙套市场增加新的数量。中国高错颌畸形患病率和快速城镇化的中产阶级产生持续的患者队列,尽管报销差距持续存在。日本和韩国展示了AI诊断和自锁陶瓷托槽的早期采用。澳大利亚受益于强劲的私人保险吸收和支持数字工作流程的政府标准。印度的一线城市看到成年人需求上升,但价格敏感性延长决策周期,将分期付款计划定位为关键促进因素。

欧洲在普遍牙科覆盖和成熟专科网络的支撑下保持稳定的中个位数增长。可持续性立法推动供应链转向可回收和生物基矫治器材料,为欧洲供应商提供先发优势。由于高人均牙科支出和先驱研究中心,德国和英国锚定区域收入。法国和西班牙观察到随着金融产品扩展而增加的成年人治疗接受度。东欧市场开放新的患者群体,但需要经销商支持的专业教育来建立数字协议。

竞争格局

矫正牙套市场适度集中。爱齐科技、3M口腔护理、登士柏西诺德和奥姆科锚定传统供应商层,而光力矫正引领完全个性化3D打印托槽的新浪潮,可将治疗时间缩短40%。爱齐科技继续刷新其隐适美平台并扩展iTero扫描仪功能,通过端到端工作流程软件加强客户锁定。3M投资智能托槽传感器以捕获AI监控数据,而登士柏西诺德将口内扫描与椅旁铣削集成,简化器械交付。

DSO如Heartland Dental和加拿大矫正合作伙伴扩大采购和营销,尽管债务服务成本触发选择性剥离。初创公司利用AI分诊工具为潜在患者自动化模拟视频,降低获取成本。垂直整合趋势激增:供应商收购软件初创公司,DSO推出内部矫治器实验室以获取利润并缩短周转时间。DTC公司转向混合护理,聘请矫正医师来解决监管审查并建立可信度。在新兴地区,区域制造商与当地经销商合作,在开发未开发的人口基础的同时遵守设备注册法律。

白色空间机会包括环保材料研发和挖掘多源成像以指导精确根部移动的AI决策支持。能够融合临床疗效、数字便利性和可持续性的公司预计将获得更强的转换壁垒。然而,围绕扫描工作流程和矫治器设计的知识产权诉讼仍然是可能重定向研发支出的运营风险。

全球矫正器械用品行业领导者

爱齐科技公司

3M公司

登士柏控股公司

登士柏西诺德公司

士卓曼集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:爱齐科技通过土耳其药品和医疗器械局对隐适美腭扩张器系统的监管批准扩展至土耳其,针对早期矫正干预市场。

- 2025年2月:DEXIS推出新的口内扫描仪和AI增强功能,连接其数字生态系统中超过150,000台成像设备。

- 2025年1月:FDA向Pearl Digital Inc.的Pearl透明矫治器授予510(k)许可,这是用于错颌畸形治疗的II类设备。

- 2024年8月:G&H矫正升级其Tune透明矫治器系统,提高精度和舒适性。

- 2024年7月:Biolux Technology在美国推出OrthoPulse,该设备旨在加速牙齿移动并减少治疗持续时间。

全球矫正器械用品市场报告范围

根据报告范围,矫正学是牙科学的一个领域,涉及纠正不当的颌骨和牙齿,以改善牙齿和颌骨的外观和功能。它还可以通过在牙齿上分散咬合压力来帮助牙齿、牙龈和颌关节的长期健康。早期矫正治疗与青少年和儿童相关,但现在许多成年人也在寻求矫正治疗来纠正口腔问题,以增强口腔健康和外观。矫正器械用品市场按产品(固定型和可摘型)、患者(成年人和儿童)和地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 固定矫治器 | 托槽 |

| 弓丝 | |

| 支抗器械 | |

| 结扎丝 | |

| 其他 | |

| 可摘矫治器/透明矫治器 |

| 儿童青少年 |

| 成年人 |

| 牙科诊所和DSO |

| 医院 |

| 直接面向消费者平台 |

| 金属合金 |

| 陶瓷和聚合物混合 |

| 热塑性聚氨酯(TPU) |

| 生物可吸收和环保材料 |

| 线下(经销商/零售) |

| 电子商务平台 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 固定矫治器 | 托槽 |

| 弓丝 | ||

| 支抗器械 | ||

| 结扎丝 | ||

| 其他 | ||

| 可摘矫治器/透明矫治器 | ||

| 按患者群体 | 儿童青少年 | |

| 成年人 | ||

| 按终端用户 | 牙科诊所和DSO | |

| 医院 | ||

| 直接面向消费者平台 | ||

| 按材料 | 金属合金 | |

| 陶瓷和聚合物混合 | ||

| 热塑性聚氨酯(TPU) | ||

| 生物可吸收和环保材料 | ||

| 按分销渠道 | 线下(经销商/零售) | |

| 电子商务平台 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前全球矫正器械用品市场规模是多少?

全球矫正器械用品市场预计在预测期内(2025-2030年)将以7.5%的复合年增长率增长

全球矫正器械用品市场的关键参与者有哪些?

美国矫正、五大湖矫正有限公司、DB矫正有限公司、G&H矫正公司和3M公司是全球矫正器械用品市场的主要运营企业。

全球矫正器械用品市场中增长最快的地区是哪个?

亚太地区预计在预测期内(2025-2030年)将以最高的复合年增长率增长。

哪个地区在全球矫正器械用品市场中占据最大份额?

2025年,北美在全球矫正器械用品市场中占据最大市场份额。

这个全球矫正器械用品市场涵盖哪些年份?

该报告涵盖全球矫正器械用品市场历史市场规模年份:2019、2020、2021、2022、2023和2024年。该报告还预测全球矫正器械用品市场规模年份:2025、2026、2027、2028、2029和2030年。

页面最后更新于: