孤儿药市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

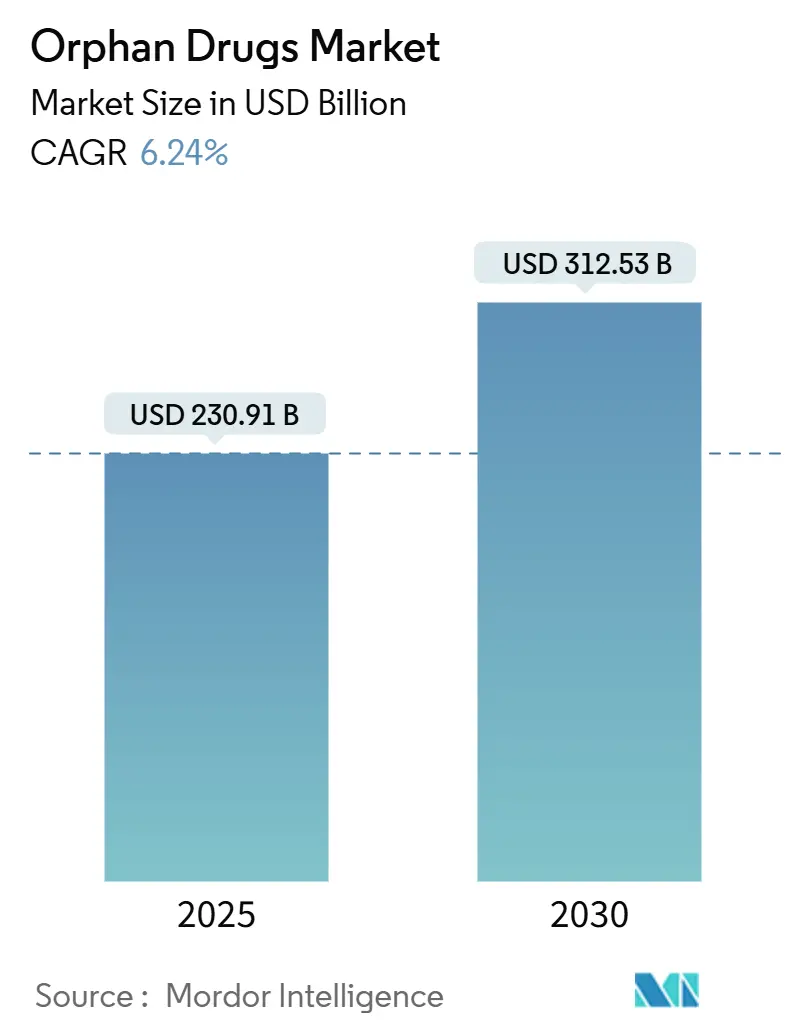

| 市场规模 (2025) | 230.91 十亿美元 |

| 市场规模 (2030) | 312.53 十亿美元 |

| 增长率 (2025 - 2030) | 6.24% CAGR |

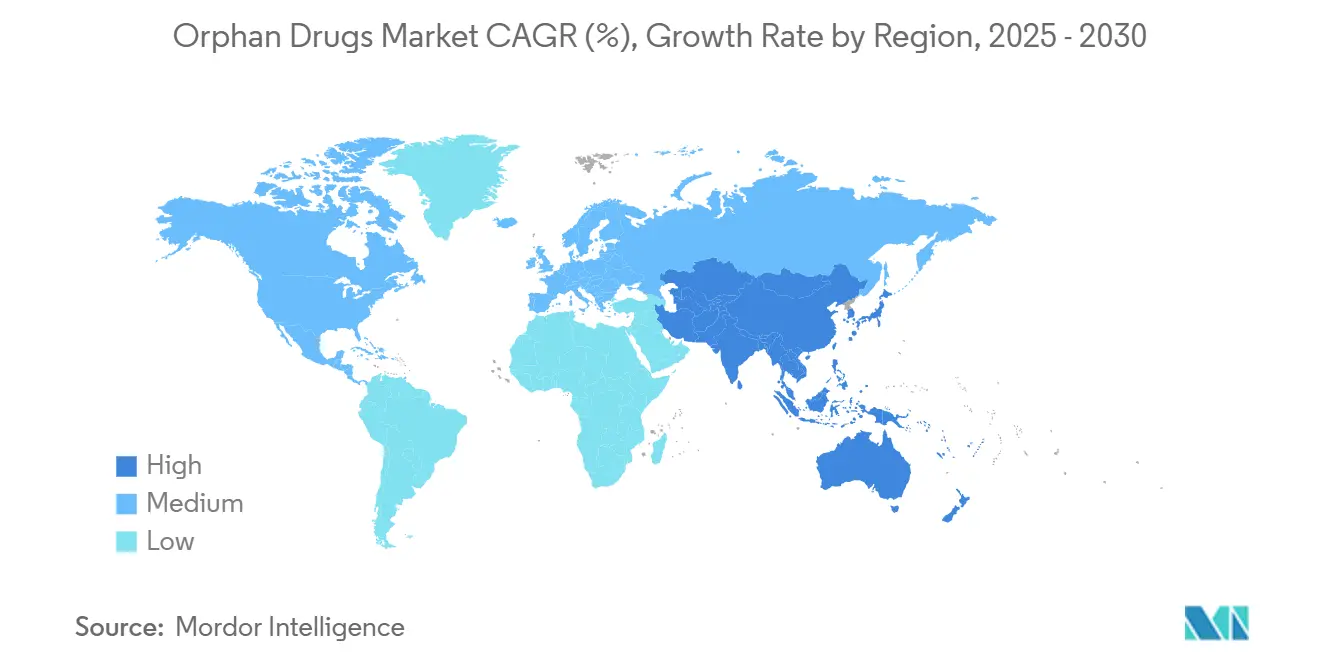

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

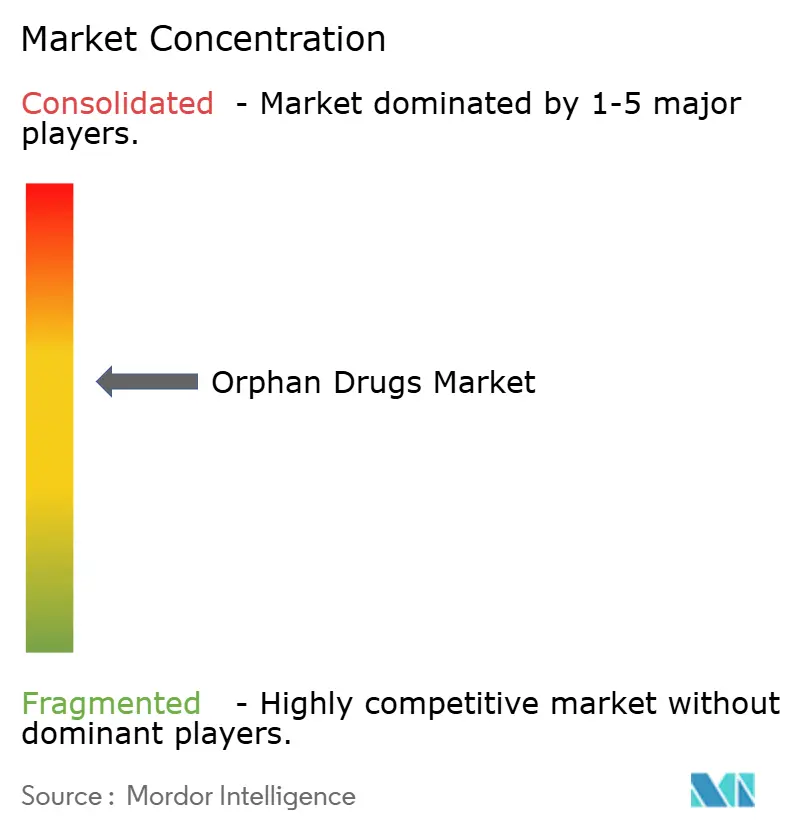

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智库孤儿药市场分析

孤儿药市场在2025年达到2,309.1亿美元,预计到2030年将达到3,125.3亿美元,复合年增长率为6.24%。持续增长反映了监管激励措施、基因和细胞治疗突破以及7,000多种罕见疾病持续未满足的需求。生物药的主导地位,特别是基因治疗和单克隆抗体,突显了向治愈性一次性治疗的转向。北美凭借强大的指定计划和强劲的报销体系领先,而亚太地区随着政策框架的扩大而获得动力。竞争动态显示大型制药公司正在收购专业生物技术创新者以确保管线深度,而人工智能驱动的适应性试验正在压缩开发周期,以利用延长的独占期。

报告要点

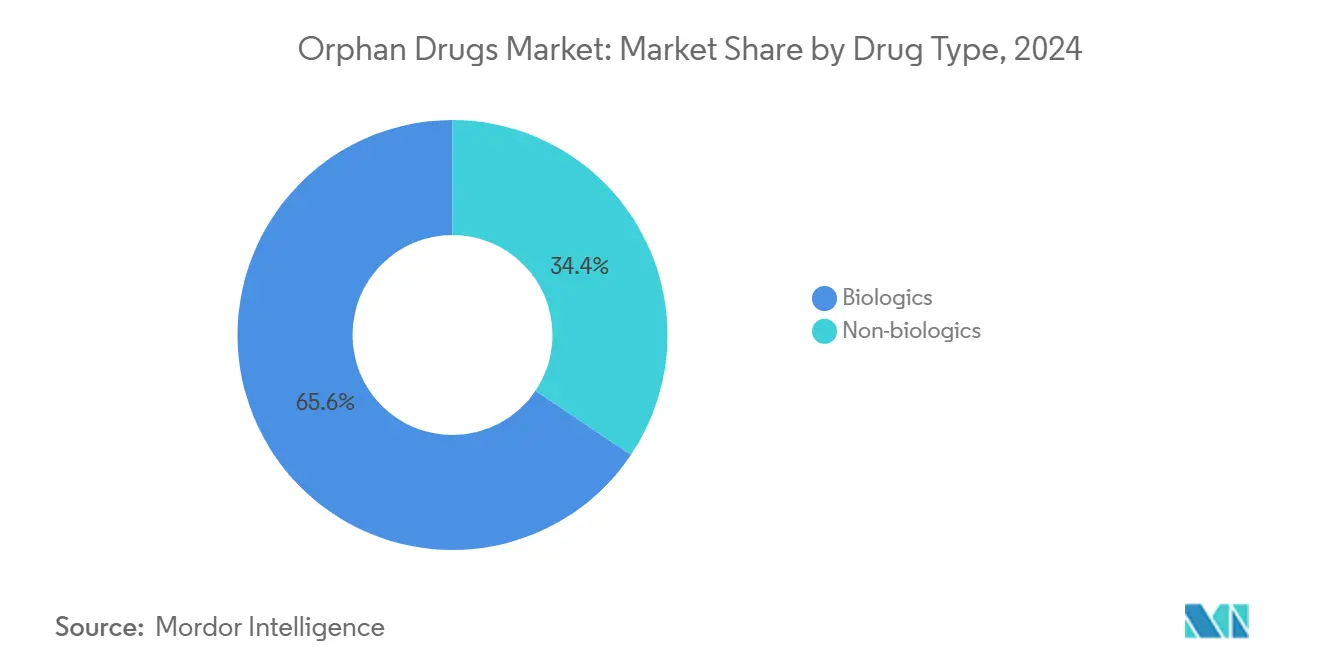

- 按药物类型,生物药在2024年占孤儿药市场份额的65.65%,到2030年将以8.84%的复合年增长率推进。

- 按疾病领域,肿瘤疾病在2024年以40.53%的收入份额领先,而血液学和免疫学疾病以最快的10.35%复合年增长率增长至2030年。

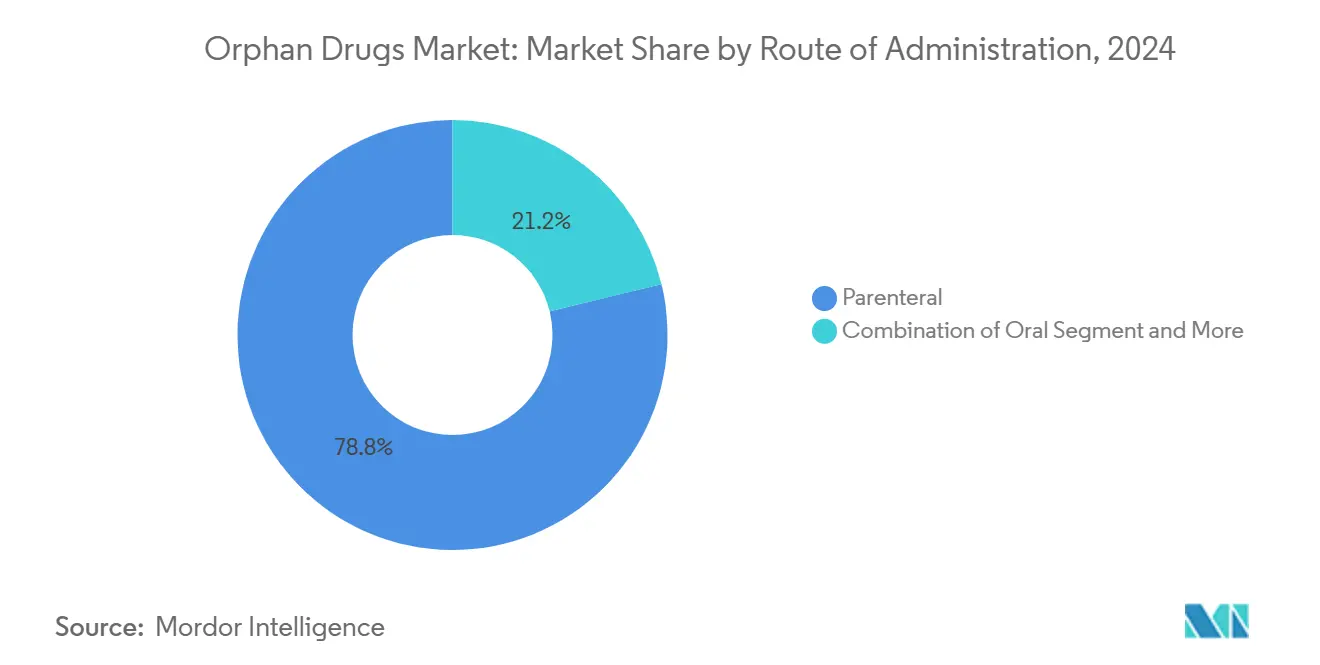

- 按给药途径,非肠道给药产品在2024年占孤儿药市场规模的78.82%,但口服制剂预计将以11.26%的复合年增长率扩张。

- 按分销渠道,医院药房在2024年控制了68.82%的收入;在线药房以9.26%的复合年增长率代表最快增长。

- 按地理区域,北美在2024年保持孤儿药市场42.82%的份额,而亚太地区将在2030年前实现最强劲的11.62%复合年增长率。

全球孤儿药市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 超罕见疾病基因和细胞治疗平台激增 | +2.1% | 北美和欧盟领先,亚太地区新兴 | 中期 (2-4年) |

| 罕见疾病患病率上升 | +1.8% | 全球,在老龄化的北美和欧洲更高 | 长期 (≥ 4年) |

| 孤儿药指定药物的市场独占权 | +1.5% | 全球,在受监管市场最强 | 长期 (≥ 4年) |

| 有利的政府激励措施和税收抵免 | +1.2% | 主要在北美和欧盟,扩展到亚太地区 | 中期 (2-4年) |

| AI驱动的适应性试验缩短时间表 | +0.8% | 全球,集中在主要研究中心 | 短期 (≤ 2年) |

| 搁置的二期资产再利用 | +0.6% | 全球,由制药公司推动 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

超罕见疾病基因和细胞治疗平台激增

基因治疗通过靶向因果突变而不是症状通路,重新定义了孤儿药市场。2024年11月FDA批准的KEBILIDI用于治疗芳香族L-氨基酸脱羧酶缺乏症,在单次输注后显示出临床意义的运动改善[1]Office of the Commissioner, "FDA Approves First Gene Therapy for Treatment of Aromatic L-amino Acid Decarboxylase Deficiency," fda.gov。欧洲也出现了类似的势头,LENMELDY在2024年获得EMA批准用于治疗异染性脑白质营养不良,验证了加速的生物标志物驱动途径。CRISPR编辑与腺相关病毒递送的融合使得即使全球患病率低于1,000人时也能实现可行的商业模式。每疗程可超过200万美元的优质定价支撑了制造商必须建立的专业基础设施的回报。拥有垂直整合载体制造线的早期进入者获得了强大的进入壁垒和定价权。

AI驱动的适应性试验缩短开发时间表

人工智能平台允许基于中期疗效和安全性信号进行方案调整,减少患者暴露并相对于固定设计缩短18-24个月的时间表[2]Aman Mourya, "AI-powered clinical trials and regulatory transparency," SpringerLink, springer.com。FDA在2024年的AI研讨会澄清了文件期望,促进了更快但负责任的途径。机器学习算法增强了患者分层,这在队列很少超过200名参与者的试验中至关重要。赞助商因此能够以较小的N规模获得监管级证据,使其能够在独占悬崖之前快速进入孤儿药市场。拥有内部数据科学团队的大型公司现在主导适应性试验能力,扩大了竞争差距。

有利的政府激励措施和税收抵免

美国孤儿药税收抵免退还25%的合格临床费用,而FDA的赠款计划直接资助ALS等疾病的概念验证研究。欧洲通过10年市场独占权和费用减免来匹配,自2000年以来已批准200多种孤儿药。中国的CARE倡议和印度的国家罕见疾病政策扩大了整个亚洲的激励足迹,与传统开发相比,将有效项目成本降低多达60%。因此,公共部门支持维持了一个管线,现在解决了曾经被认为商业不可行的疾病。

搁置的二期资产在利基适应症中的再利用

国际罕见疾病研究联盟的指导方针帮助开发商挖掘化合物库以寻找新的罕见疾病匹配。恩格列净在Lafora病中的重新定位体现了该策略,因为临床前数据发现了SGLT2抑制之外的神经保护作用。现有的安全性档案将批准时钟缩短了两到三年,这对发现预算短缺的小型生物技术公司来说是一个福音。许可协议让原始方挽回沉没的研发支出,而收购方以降低的风险快速进入孤儿药市场。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 每位患者高治疗成本 | -1.4% | 全球,在价格敏感市场最为突出 | 中期 (2-4年) |

| 付费方对适应症扩展和实际价值的审查 | -1.1% | 主要在北美和欧盟 | 短期 (≤ 2年) |

| 试验和营销的有限患者群体 | -0.9% | 全球,在超罕见疾病中尤为严重 | 长期 (≥ 4年) |

| 缩短独占窗口的立法提案 | -0.8% | 美国和欧盟,潜在全球溢出效应 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

每位患者高治疗成本

2024年中位年治疗费用超过25.6万美元,单次基因治疗经常超过200万美元。付费方通过事先授权和基于结果的合同进行响应,特别是当治疗后来扩展到更广泛的人群时。欧洲HTA机构越来越多地要求上市后持久益处的证据,推动赞助商资助增加材料费用的长期登记。因此,定价策略仍然是收回创新投资与维持报销可行性之间的微妙平衡。

付费方对"适应症扩展"的审查

《通胀削减法案》允许在药物获得非孤儿适应症后进行价格重新谈判,阻止扩展并加强对价值证明的关注。欧洲基于结果的协议反映了这一立场,将报销与实际有效性联系起来。制药公司现在必须在开发早期为卫生经济学研究预算,以保持准入,一些管线正在从增量适应症重新优先排序,以避免利润侵蚀。

细分分析

按药物类型:生物药引领创新浪潮

生物药在2024年占收入的65.65%,到2030年将以8.84%的复合年增长率超过小分子药物。2024年FDA批准的25%是单克隆抗体或基因治疗,表明对能够实现精准干预的模式平台的持续偏好。生物药的孤儿药市场规模预计到2030年将达到2,050亿美元,受到可命令高价标签的一次性治愈性治疗的推动。非生物药在代谢性疾病中通过再利用的小分子仍保持份额,但随着遗传药物更有效地解决潜在的酶缺陷,竞争差异化正在缩小。扩大病毒载体工厂规模的制造商获得成本优势,而小分子生产商依赖制剂创新和生命周期管理来保持相关性。

第二段:基因治疗范例包括用于镰状细胞病的LYFGENIA和用于芳香族L-AAD缺乏症的KEBILIDI,两者都通过单次给药显示出变革性的临床益处。制造复杂性提高了进入壁垒;因此,CDMO合作伙伴关系和内部载体产能已成为收购触发因素。监管机构要求强有力的效价检测和长期随访,促使公司建立多学科监察计划。知识产权策略侧重于衣壳工程和启动子优化的广泛平台专利,从而在孤儿药市场内巩固竞争护城河,超越单一资产。

备注: 购买报告后可获得所有单个细分市场的细分份额

按疾病领域:肿瘤主导地位面临血液学挑战

肿瘤疾病在2024年保持40.53%的份额,但随着血液恶性肿瘤的饱和出现,表现出较慢的增长速度。肿瘤学的孤儿药市场份额在2024年为41%,预计随着新类别的加速将略微下降。EMA批准Ordspono用于复发性滤泡性淋巴瘤,突显了T细胞重定向抗体的持续创新。然而,血液学和免疫学疾病以10.35%的复合年增长率推进,受到因子替代替代品如concizumab和fitusiran的推动。

第二段:神经系统基因治疗,包括用于SOD1-ALS的tofersen,扩大了管线并突出了生物标志物驱动的批准。代谢疾病项目利用下一代酶替代和mRNA治疗,而病毒性出血热等感染性疾病罕见疾病吸引利基资金。投资者在评估这些细分市场的投资组合权重时跟踪治疗新颖性和监管动力。

按给药途径:口服创新挑战非肠道给药主导地位

非肠道给药方式在2024年占收入份额的78.82%,这是由于生物药的稳定性需求。然而,随着纳米载体和透过性增强剂技术的进步,口服制剂预计复合年增长率为11.26%。口服制剂的孤儿药市场规模预计到2030年将超过350亿美元。使用pH响应性涂层的肽吸收的临床成功验证了早期的临床前发现。患者偏好调查显示72%的原发性高草酸尿症患者偏爱自我给药选择,激励赞助商将现有的注射剂重新设计为口服替代品。

第二段:设备辅助皮下输液器和植入物进一步多样化递送,支持免疫学疾病的慢性方案。吸入生物药解决肺部罕见疾病,尽管冷链需求仍然具有挑战性。供应链数字化和居家护理模式减少医院资源负担,与医疗系统成本控制的要求一致。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:专业网络推动在线增长

医院药房在2024年占销售额的68.82%,因为复杂的处理协议有利于以中心为基础的配药。尽管如此,在线专业中心每年增长9.26%,利用远程医疗和直接面向患者的物流。综合模式,如Lurie儿童医院计划的儿科专业药房,说明了临床专业知识与最后一公里交付的融合。

第二段:零售渠道仍然局限于口服治疗和支持性药物,但与专业药房的合作伙伴关系使得能够扩大治疗产品,而无需重大基础设施升级。基于区块链的跟踪追溯系统改善温度监控和假冒缓解。随着付费方合同越来越多地捆绑药物和服务报销,提供依从性计划的专业网络在孤儿药市场上获得谈判优势。

地理分析

北美在2024年占全球收入的42.82%,继续受益于《孤儿药法案》下的7年独占权以及25%的临床试验税收抵免[3]Jonathan Cardella, "Orphan Drugs & the R&D Tax Credit," StrikeTax.com, striketax.com。FDA最近批准XOLREMDI用于WHIM综合征和RYT-ELO用于高风险骨髓增生异常综合征,说明了监管机构的响应性。尽管如此,《通胀削减法案》如果产品扩展超出单一孤儿适应症,引入价格重新谈判风险,促使标签扩展的战略谨慎。

欧洲凭借提供10年独占权和费用减免的集中EMA程序,在孤儿药市场占据重要份额。《关键药物法案》寻求建设区域制造韧性和简化短缺,但草案改革建议将监管数据保护减少到九年,可能抑制投资热情。管理准入协议和基于结果的合同主导付费方谈判,确保准入的同时控制支出。

亚太地区是增长最快的地区,到2030年复合年增长率为11.62%,受到中国CARE计划和印度罕见疾病政策赠款的支撑。该地区的庞大人口简化了试验招募,不断上升的可支配收入支持优质治疗。尽管如此,分散的报销和可变的流行病学数据限制了即时采用,要求赞助商制定本地化的参与策略。

竞争格局

孤儿药市场表现出适度的分散化,大型制药公司收购利基创新者以获得差异化资产。强生、诺华和罗氏集体持有重要的收入份额,而数十家较小的生物技术公司提供管线新颖性。赛诺菲与Orano Med计划的3亿美元合作伙伴关系针对罕见癌症的放射配体治疗,反映了向模式多样化的趋势。

并购量在2025年初保持高位,Mallinckrodt-Endo合并旨在实现运营规模和互补品牌如XIAFLEX和Acthar Gel。战略合作有助于减轻基因治疗的制造风险;诺华对病毒载体CDMO的投资体现了垂直整合的野心。AI能力已成为战略差异化因素,促使人才收购和学术合作以增强数据驱动的试验设计。

知识产权策略强调围绕载体工程和启动子序列的广泛平台专利,从而将保护性护城河扩展到单一资产之外。市场进入者面临GMP载体设施的高资本密集度和长期安全监控义务,强化了现有企业的优势。随着监管机构呼吁上市后证据,拥有真实世界数据基础设施的公司享有更顺利的续签和标签扩展。

孤儿药行业领导者

-

武田制药有限公司

-

诺华股份公司

-

强生公司

-

瑞士罗氏制药有限公司

-

百时美施贵宝公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Mallinckrodt和Endo宣布合并,创建专注于罕见疾病的多元化制药领导者。

- 2024年12月:FDA批准Alhemo (concizumab-mtci)用于有抑制物的血友病A或B患者的预防。

- 2024年11月:FDA批准KEBILIDI,首个用于芳香族L-AAD缺乏症的基因治疗。

全球孤儿药市场报告范围

根据报告范围,孤儿药可定义为用于治疗罕见疾病的分子。正如名称所示,罕见疾病患病率低,在不同地理位置有不同的定义。孤儿药市场按药物类型(生物药、非生物药)、热销药物(来那度胺、达雷妥尤单抗、利妥昔单抗、达拉非尼、伊沙佐米、伊布替尼、美而赞、依库珠单抗、芦可替尼、卡非佐米、其他热销药物)、疾病类型(肿瘤学、血液学、神经学、心血管、其他疾病类型)和地理区域(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 生物药 |

| 非生物药 |

| 肿瘤疾病 |

| 血液学和免疫学疾病 |

| 神经系统疾病 |

| 代谢疾病 |

| 感染性疾病 |

| 其他罕见疾病 |

| 非肠道给药 |

| 口服给药 |

| 其他(吸入、外用、植入) |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按药物类型 | 生物药 | |

| 非生物药 | ||

| 按疾病领域 | 肿瘤疾病 | |

| 血液学和免疫学疾病 | ||

| 神经系统疾病 | ||

| 代谢疾病 | ||

| 感染性疾病 | ||

| 其他罕见疾病 | ||

| 按给药途径 | 非肠道给药 | |

| 口服给药 | ||

| 其他(吸入、外用、植入) | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

全球孤儿药市场的当前规模是多少,增长速度如何?

市场在2025年价值2,309.1亿美元,预计到2030年将达到3,125.3亿美元,复合年增长率为6.24%。

哪种药物类型在孤儿药市场中占最大份额?

生物药在2024年以65.65%的市场份额领先,到2030年将以8.84%的复合年增长率扩张。

哪个地区预计在孤儿药市场增长最快?

预计亚太地区在2025年至2030年间将实现最强劲的11.62%复合年增长率。

孤儿药市场的主要增长驱动因素是什么?

针对超罕见疾病的突破性基因和细胞治疗平台为市场复合年增长率增加了约2.1个百分点。

影响市场扩张的最重要约束因素是什么?

每位患者的高治疗成本--通常每年超过30万美元或一次性基因治疗200万美元--对采用造成下行压力。

人工智能如何影响孤儿药开发?

AI驱动的适应性临床试验将开发时间表缩短18-24个月,帮助赞助商在保持强有力证据标准的同时更快进入市场。

页面最后更新于: