北美非处方药市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

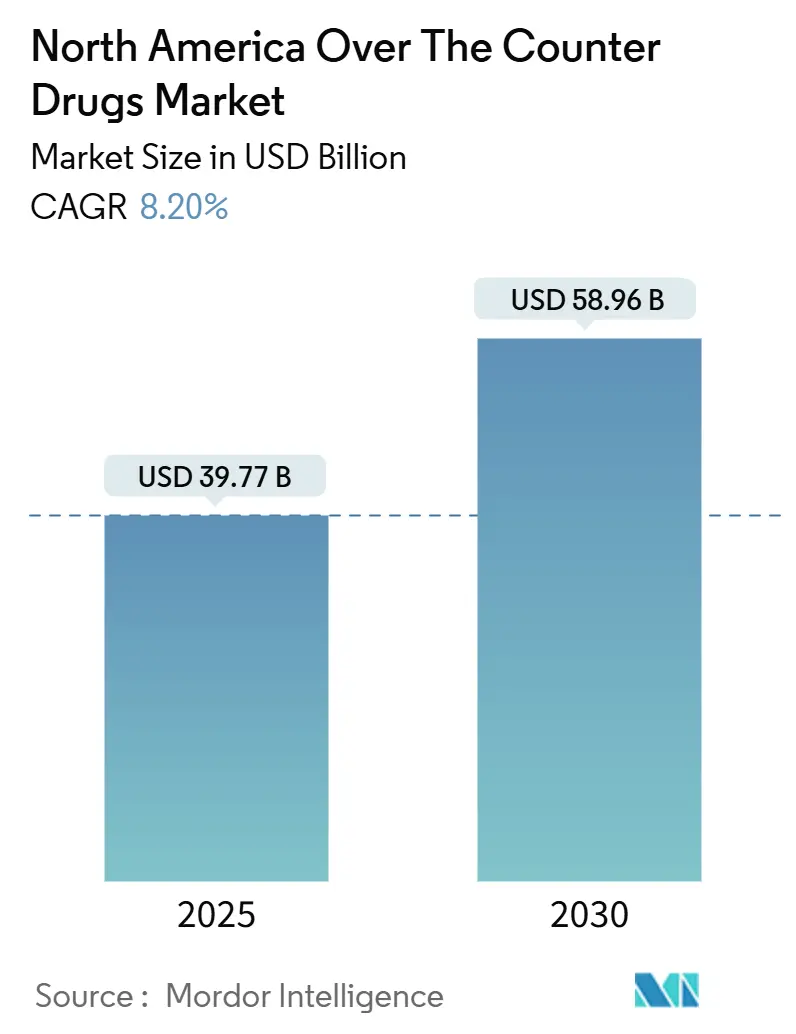

| 市场规模 (2025) | 39.77 十亿美元 |

| 市场规模 (2030) | 58.96 十亿美元 |

| 增长率 (2025 - 2030) | 8.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美非处方药市场分析

北美非处方药市场在2025年达到397.7亿美元,预计到2030年将增长至589.6亿美元,复合年增长率为8.2%。这一增长主要源于广泛的自我用药、简化的监管途径,以及提高产品可见度和价格透明度的数字化准入模式。人口老龄化持续推动对慢性疾病护理药物的需求,而电子商务正在重塑消费者发现、比较和补充非处方药物的方式。同时,FDA专论现代化为处方药转非处方药开辟了明确途径,扩大了治疗范围并促进了竞争。由疫情时期短缺引发的供应链本地化倡议也在推进,制造商寻求减少对亚洲原料药中心的依赖。

关键报告要点

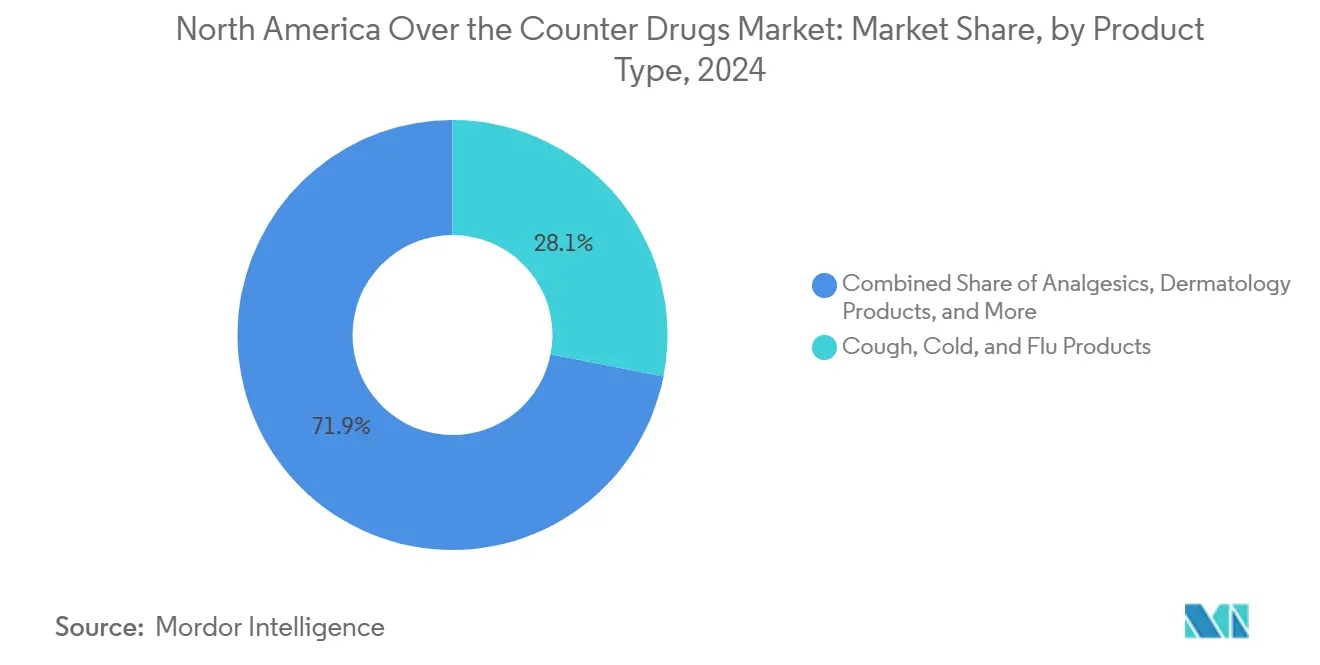

- 按产品类型,咳嗽感冒药在2024年以28%的收入份额领先,减肥产品预计在2030年前实现9.8%的复合年增长率。

- 按分销渠道,零售药房在2024年保持北美非处方药市场61.5%的份额;在线药房预计到2030年将以18.5%的复合年增长率增长。

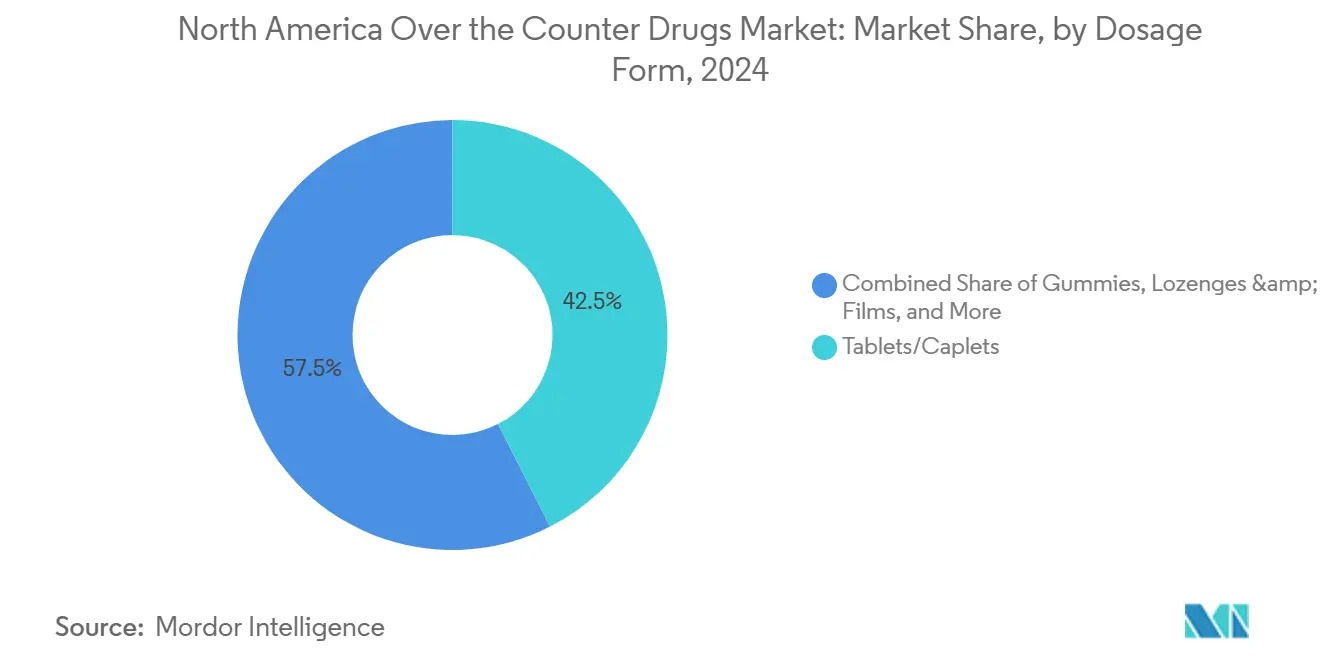

- 按剂型,片剂和胶囊在2024年占北美非处方药市场规模的42.5%;软糖预计以12.4%的复合年增长率扩展。

- 按给药途径,口服产品在2024年占北美非处方药市场规模的74.1%份额,并以9.8%的复合年增长率推进。

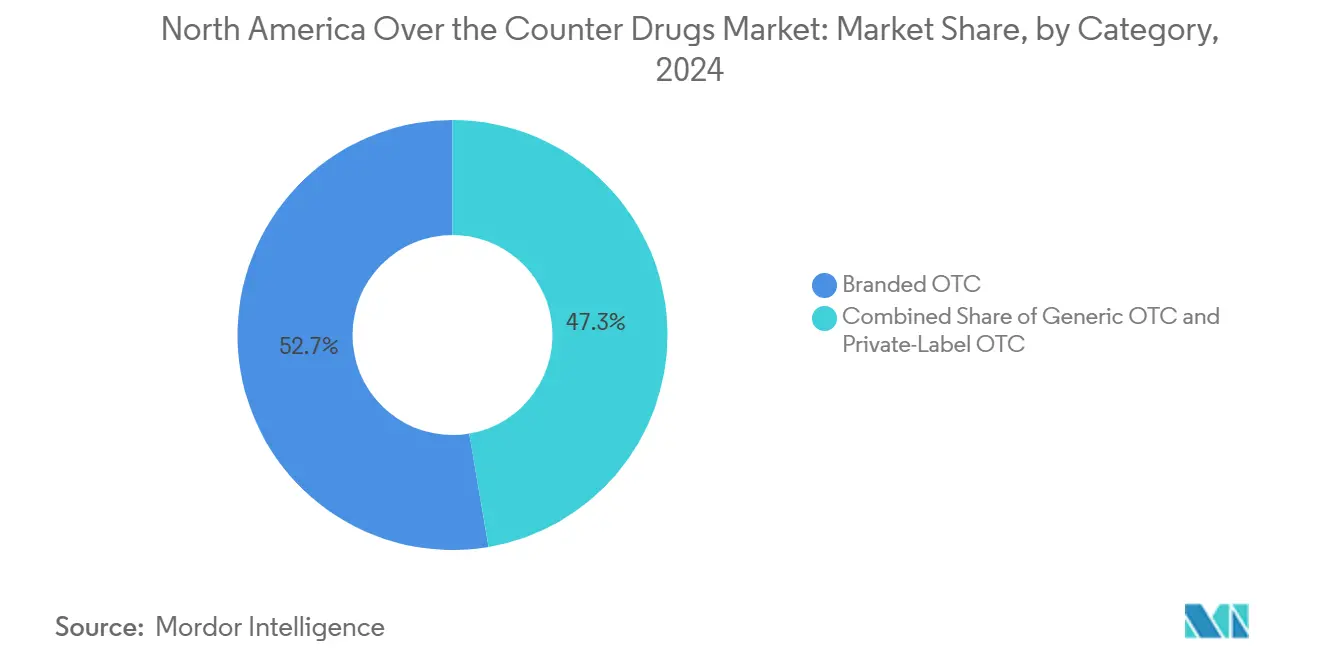

- 按类别,品牌OTC产品在2024年持有52.7%份额;私有品牌替代产品以8.7%复合年增长率增长。

- 按地理位置,美国在2024年获得73.5%收入份额,而加拿大代表着增长最快的地区,复合年增长率为7.1%。

北美非处方药市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向自我用药与预防保健的转变 | +1.80% | 全球,美国城市中心采用最强 | 中期(2-4年) |

| 处方药转非处方药审批(纳洛酮、口服避孕药) | +1.20% | 北美,监管影响波及墨西哥 | 短期(≤2年) |

| 电子商务与数字药房平台扩张 | +2.10% | 北美,美国都市区领先 | 中期(2-4年) |

| 有慢性自我护理需求的老龄化人口 | +1.50% | 北美,集中在美国和加拿大 | 长期(≥4年) |

| 西班牙裔消费者对草本OTC药物需求增长 | +0.70% | 美国西南部、加利福尼亚、德克萨斯、佛罗里达 | 中期(2-4年) |

| AI驱动的个性化OTC推荐 | +0.40% | 北美,技术先进地区早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

向自我用药与预防保健的转变

81%的成年人现在选择非处方药作为一线缓解药物,每年为医疗系统节省1460亿美元。疫情时期远程医疗的采用让消费者熟悉了自我分诊,而初级保健等待时间的增加强化了这一习惯。千禧一代和Z世代在症状自我管理方面表现出最强的适应性,推动了对特定病症配方和优先考虑便利性和口感的剂量创新的需求。制造商通过更小包装规格和多症状SKU来回应,这些与家庭药箱行为相符。结果是北美非处方药市场疼痛、消化和免疫支持产品线的稳定销量增长。

处方药转非处方药审批

FDA在2023年批准了非处方药地位的纳洛酮,并在2024年批准了首个日服口服避孕药Opill。这些标志性的转换消除了公共卫生关键疗法的处方者障碍,并为未来转换建立监管模板,包括偏头痛终止剂和降胆固醇低剂量他汀类药物。政策利好通过引入传统上保留给处方渠道的高价值类别来扩大北美非处方药市场,刺激消费者教育和依从性包装的投资。

电子商务与数字药房平台扩张

北美非处方药市场受益于纯电商平台利用价格透明度、自动补充工具和当日送达服务。CVS Health在扩展数字履约后报告了2024年细分市场6.6%的增长。[3]CVS Health, "Full-Year 2024 Financial Results," cvshealth.com然而,报销压缩迫使连锁药房关闭表现不佳的门店,将员工重新配置到临床服务。混合模式推动制造商协调包装设计和电子商务图像,确保货架和屏幕吸引力。

有慢性自我护理需求的老龄化人口

65岁以上人群显示最高的人均非处方药消费,特别是疼痛、胃肠道和心血管支持。这些人群重视可信品牌和易开包装,为北美非处方药市场中的知名品牌提高利润率。慢性疾病重叠推动使用非处方辅助药物,如低剂量阿司匹林或纤维补充剂,补充处方药物方案。针对年龄的产品创新包括高对比度标签、关节炎友好盖子和每日一次缓释配方,培养忠诚度和可预测的重购周期。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 镇痛剂和止咳药物滥用 | -0.90% | 北美,集中在农村和城市中心 | 短期(≤2年) |

| FDA专论现代化延迟 | -0.60% | 美国,具有监管溢出效应 | 中期(2-4年) |

| 来自亚洲的原料药供应链中断 | -1.10% | 北美,影响仿制药和品牌产品 | 短期(≤2年) |

| PBM利润压力限制中小企业货架空间 | -0.80% | 美国,影响独立制造商 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

镇痛剂和止咳药物滥用

右美沙芬和洛哌丁胺滥用促使FDA实施包装大小限制和年龄验证程序,针对青少年滥用热点。DEA记录2024年有84,076例药物过量死亡,非处方药产品在越来越多的事件中出现。零售商将高风险SKU重新放置在柜台后可能会减少冲动销售,削减北美非处方药市场的销量增长。制造商必须在防篡改功能与用户便利性之间平衡,以防止消费者反弹。

来自亚洲的原料药供应链中断

72%的FDA注册原料药工厂位于美国境外,主要在中国和印度,80%的顶级仿制药分子没有国内来源。港口拥堵、出口管制或地缘政治摩擦可能在几周内停滞生产线,引发北美非处方药市场的缺货和零售商罚款。联邦激励措施旨在将关键成分回流,但产能建设需要多年资本支出。在此期间,公司正在双重采购并增加战略库存以保护服务水平。

细分分析

按产品类型:减肥产品线加速销量增长

咳嗽感冒药在2024年产生了最大的收入份额28%,突出了季节性韧性和家庭补充模式。受公众对GLP-1类似物兴趣推动的减肥和膳食OTC产品提供最高的9.8%复合年增长率,提升北美非处方药市场规模的代谢护理解决方案。配方师专注于无刺激剂混合物、植物提取物和饱腹纤维,以符合不断演进的安全预期。镇痛剂仍然支撑购物篮价值,但面临围绕对乙酰氨基酚肝脏风险的更严格标签要求。皮肤病乳膏和胃肠道药物完善了解决所有年龄群体生活方式相关疾病的产品组合。

二阶动态突出跨类别创新。Seattle Gummy获得首个软糖形式过敏治疗的IND,标志着给药格式融合。因此,止咳咀嚼片和纤维软糖迁移到以前由片剂主导的领域,支持依从性并推动北美非处方药市场的增量销售。

备注: 购买报告后可获得所有细分市场的份额

按分销渠道:在线动力重塑货架策略

零售药房在2024年通过提供药师指导和保险相关客流保持了61.5%的份额。然而,在线药房18.5%的复合年增长率获得了寻求全天候可用性和订阅节省的数字原住民的忠诚度,稳步将流量从店面重定向到屏幕。医院保持出院包和急性护理套装的利基角色。便利店扩展品类以货币化快速出行任务,服务通勤者和大型连锁店服务不足的农村荒漠。

传统连锁店通过提供当日送达和路边取货以及整合将优惠券转移到移动钱包的忠诚度应用来回应。这些全渠道举措旨在保持北美非处方药市场内的购物篮规模,并防御运用算法定价和AI驱动咨询的纯电商进入者。药房员工正在重新部署到疫苗接种和即时检测,这是在线平台无法大规模复制的差异化因素。

按剂型:软糖为疗法带来味道

片剂和胶囊仍然是主力军,占42.5%份额,提供成本效益和稳定性。软糖、咀嚼片和口腔崩解格式实现12.4%的复合年增长率,因为对儿科和老年人来说,口感和质地超越了价格敏感性。FDA 2025年6月的行政命令让制造商将片剂专论迁移到咀嚼片而无需完全重新申报,释放风味创新的上市速度并提升北美非处方药市场的收入。[1]Food and Drug Administration, "Over-the-Counter Monograph User Fee Program Overview," fda.gov

Aenova 800万欧元的软糖工厂扩建体现了对这一趋势的产能押注。液体和糖浆维持儿科呼吸护理,而喷雾、滴剂和外用剂针对速度和局部效果重要的特定部位给药。随着掩味、无糖基料和清洁标签颜色的成熟,软糖有望从不太可口的格式中获得份额,提升整体消费者依从性指标。

备注: 购买报告后可获得所有细分市场的份额

按给药途径:口服主导地位持续

口服产品控制2024年销售额的74.1%,平行增长率为9.8%,反映消费者熟悉性和制造经济性。吞咽辅助、刻痕线和微片技术进一步改善接受度。外用剂通过镇痛凝胶和止痒乳膏增长,绕过全身暴露。鼻喷剂利用过敏缓解的快速起效,而眼科溶液回应屏幕疲劳。直肠和阴道途径在痔疮和阴道健康细分市场发挥有限但重要的作用,对北美非处方药市场维持稳定但较小的贡献。

将低剂量他汀类药物或抗组胺药转为非处方药的监管动力可能强化口服销量主导地位。尽管如此,舌下薄膜和颊粘膜溶解片因速度和便利性而引起关注,表明给药多样性将继续扩大非处方护理的吸引力。

按类别:私有品牌进入高端套装

品牌产品在2024年保持52.7%份额,受益于信任、广告实力和医生回忆。然而,私有品牌产品线以8.7%复合年增长率增长,因为零售商利用货架分析和内部采购在不损害质量的情况下削弱全国品牌价格。Perrigo在剥离仿制药后专注于自我护理显示,当与零售商专属性配对时,大批量合同供应可能是有利可图的。

货架重置周期越来越多地将商店品牌放置在视线水平,侵蚀品牌可见度。PBM通过引导回扣和偏好层级配置向低成本替代品放大这一转变。作为回应,品牌所有者强调专利成分、儿童防护包装和解释差异化缓释技术的消费者教育活动。这种拉锯战保持价格纪律,但激发创新,最终扩大北美非处方药市场。

备注: 购买报告后可获得所有细分市场的份额

地理分析

美国保持北美非处方药市场73.5%的主导份额,得到世界最大消费者健康经济体的支撑。FDA在2024年收集了3200万美元的用户费用以加速专论审查。2025年1月ACNU最终确定进一步降低处方药转非处方药壁垒,一旦安全性概况与自选标准一致就开辟新的销量流。零售非处方药销售在2023年达到434亿美元,96%的美国购物者相信这些产品赋能自我护理。[2]Consumer Healthcare Products Association, "The Value of OTC Medicines to the United States Healthcare System," chpa.org围绕PBM利润扩张的挑战持续存在,其在2022年攀升至31%并挤压药房盈利能力,促使可能惩罚新兴品牌的货架合理化。

加拿大记录到2030年最快的7.1%复合年增长率,因为其单一付费人系统将非紧急疾病引向非处方药途径。与美国专论改革的监管一致性加速产品清关并鼓励跨境供应协同效应。老龄化人口结构和不断上涨的自付费用强化关节炎、胃灼热和认知健康的自我治疗,扩大北美非处方药市场加拿大部分的类别广度。制造商利用双语包装和药师主导的咨询项目来培养信任并推动产品试用。

墨西哥在北美非处方药市场中呈现新兴机遇。非处方药占其药品支出的14%,美国出口在2022年达到8.75亿美元,反映强劲的双边贸易。COFEPRIS审批时间线仍然是障碍,但创新疗法的新加速途径显示希望。经济敏感性有利于低成本仿制药和草本制剂,但城市中产阶级群体对品牌多症状和儿科SKU表现出增长的兴趣。随着公司寻求减轻原料药运输风险并利用USMCA原产地规则优势,近岸制造兴趣正在上升。

竞争格局

北美非处方药市场仍然适度分散。强生公司、拜耳、GSK和辉瑞运用广泛的品牌组合、规模化广告和医生关系维持类别领导地位。私有品牌专家Perrigo为主要零售商提供服务,供应等效性测试的SKU,以较低价格点匹配全国品牌质量,从而获得利润率同时提升零售商忠诚度。Reckitt在北卡罗来纳州1.45亿美元的Mucinex工厂展示了国内供应投资,缩短交付时间并改善原产地透明度。

数字化能力是关键差异化因素。较大集团部署AI推荐引擎,指导购物者选择症状匹配的购物篮,尽管最近测试发现只有21%的聊天输出符合专业准确性标准。与远程医疗门户和健康应用的战略伙伴关系允许现任者获得首次接触需求并增加购物篮深度。同时,纯电商在线药房应用动态定价和个性化促销,削弱实体店份额。

供应链韧性是疫情短缺后的共同优先事项。公司多元化原料药采购、强化库存管道,并游说激励美国成分生产的税收抵免。跨包装和最后一英里分销的垂直整合减少对第三方的依赖性并改善召回响应能力,这些因素增强消费者信任并保护北美非处方药市场内的市场份额。

北美非处方药行业领导者

-

赛诺菲

-

强生公司

-

诺华集团

-

辉瑞公司

-

拜耳集团

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年1月:FDA最终确定ACNU规则,使处方药能够在确定的消费者自我筛选条件下转换为非处方药地位

- :

北美非处方药市场报告范围

根据本报告的范围,非处方药是指非处方药物。这些药物个人可以在没有医生处方的情况下购买,在没有医生同意的情况下安全消费。北美非处方药市场按产品类型、分销渠道和地理位置进行细分。

| 咳嗽、感冒与流感产品 |

| 镇痛剂 |

| 皮肤病产品 |

| 胃肠道产品 |

| 维生素、矿物质与补充剂(VMS) |

| 减肥/膳食产品 |

| 眼科产品 |

| 助眠剂 |

| 其他产品类型 |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 便利店/杂货店 |

| 片剂与胶囊 |

| 液体与糖浆 |

| 软糖与咀嚼片 |

| 喷雾与滴剂 |

| 外用剂与软膏 |

| 口服 |

| 外用 |

| 鼻用 |

| 眼科 |

| 直肠/阴道 |

| 品牌非处方药 |

| 私有品牌/商店品牌 |

| 仿制非处方药 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按产品类型 | 咳嗽、感冒与流感产品 |

| 镇痛剂 | |

| 皮肤病产品 | |

| 胃肠道产品 | |

| 维生素、矿物质与补充剂(VMS) | |

| 减肥/膳食产品 | |

| 眼科产品 | |

| 助眠剂 | |

| 其他产品类型 | |

| 按分销渠道 | 医院药房 |

| 零售药房 | |

| 在线药房 | |

| 便利店/杂货店 | |

| 按剂型 | 片剂与胶囊 |

| 液体与糖浆 | |

| 软糖与咀嚼片 | |

| 喷雾与滴剂 | |

| 外用剂与软膏 | |

| 按给药途径 | 口服 |

| 外用 | |

| 鼻用 | |

| 眼科 | |

| 直肠/阴道 | |

| 按类别 | 品牌非处方药 |

| 私有品牌/商店品牌 | |

| 仿制非处方药 | |

| 地理 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

北美非处方药市场目前规模如何?

该市场在2025年产生了397.7亿美元,预计到2030年达到589.6亿美元,复合年增长率为8.2%。

哪个产品类别增长最快?

减肥和膳食非处方药产品预计以9.8%复合年增长率扩展,是所有类别中到2030年最高的。

电子商务在非处方药销售中有多重要?

在线药房预计以18.5%复合年增长率增长,超过所有其他渠道并重塑购买模式。

FDA专论改革对市场有什么影响?

专论现代化和ACNU规则缩短审批时间线并实现处方药转非处方药,为制造商增加新的收入流。

为什么供应链脆弱性是一个关切?

约72%的FDA注册原料药设施在美国境外运营,因此亚洲的地缘政治或物流中断可能迅速导致北美缺货。

私有品牌非处方药产品是否超越品牌产品线?

品牌仍然持有52.7%份额,但私有品牌产品以8.7%复合年增长率增长更快,因为零售商利用价格和货架定位赢得购物者。

页面最后更新于: