北美小麦蛋白市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

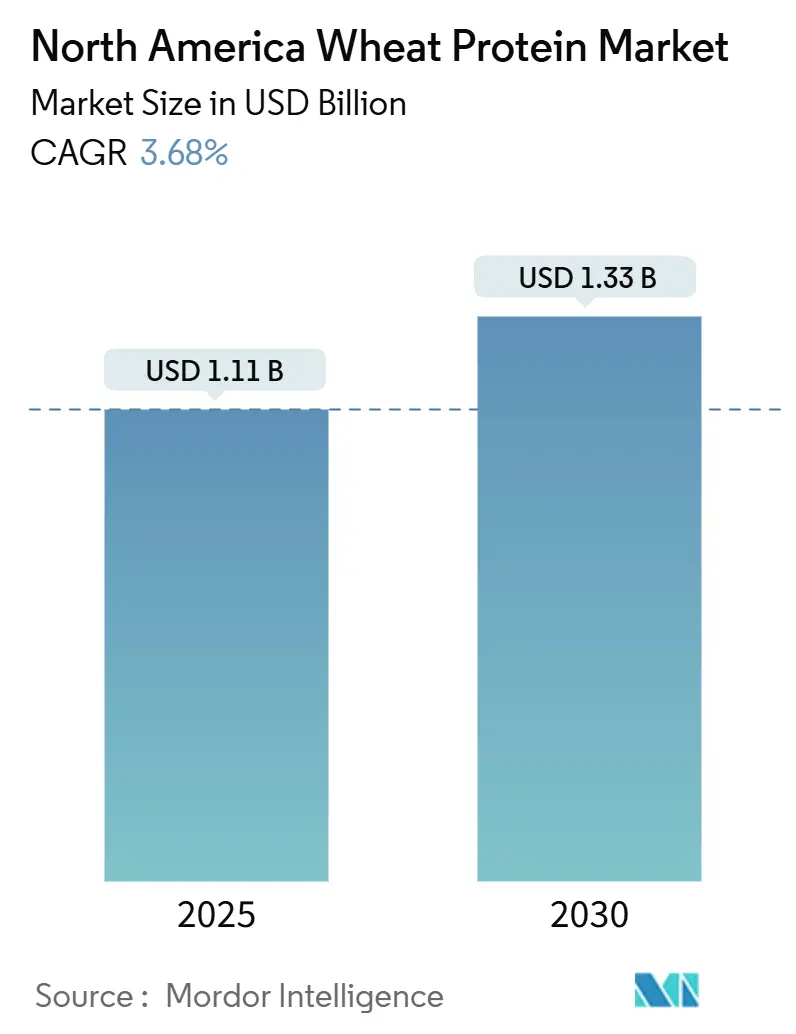

| 市场规模 (2025) | 1.11 十亿美元 |

| 市场规模 (2030) | 1.33 十亿美元 |

| 增长率 (2025 - 2030) | 3.68% CAGR |

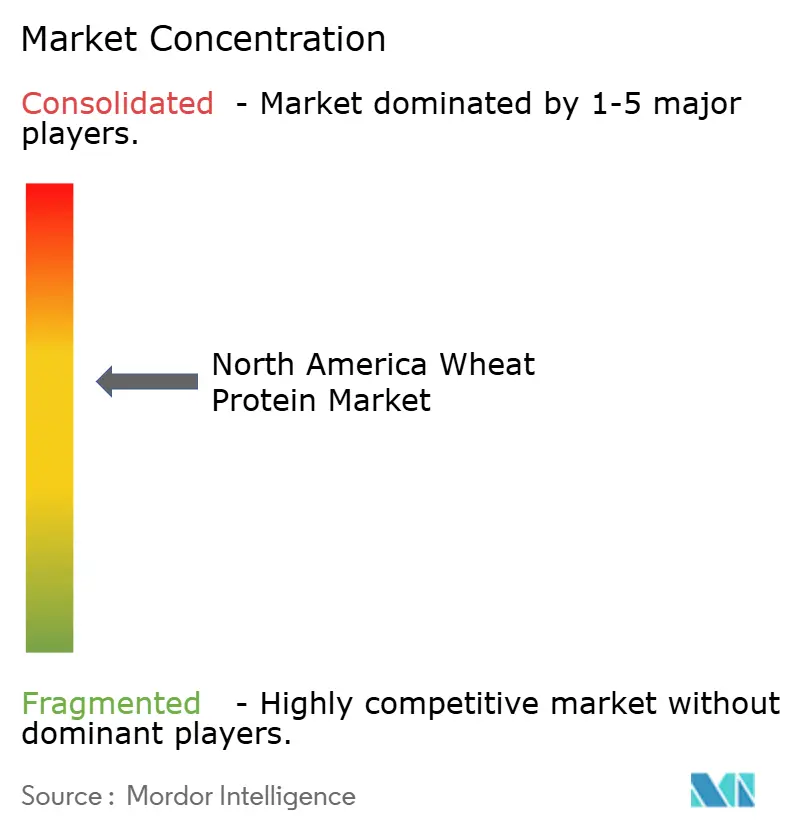

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美小麦蛋白市场分析

北美小麦蛋白市场规模在2025年价值11.1亿美元,预计到2030年将达到13.3亿美元,以3.68%的复合年增长率扩张。稳定增长反映了稳定的小麦产量、对植物性蛋白质需求的上升以及清洁标签偏好。据美国农业部数据[1]Source: USDA Economic Research Service, "Wheat Data Highlights," usda.gov,美国小麦产量在2024年攀升至19.7亿蒲式耳,为八年来最高水平,而加拿大2025-26年产量预计为3560万吨,创造了充足的原料供应。分离蛋白和水解变体的技术差异化正在开启食品、饲料和化妆品的高端应用。加拿大的再生农业项目正在扩大有机小麦蛋白规模,获得可持续性溢价,并增强北美小麦蛋白市场的韧性。

报告要点

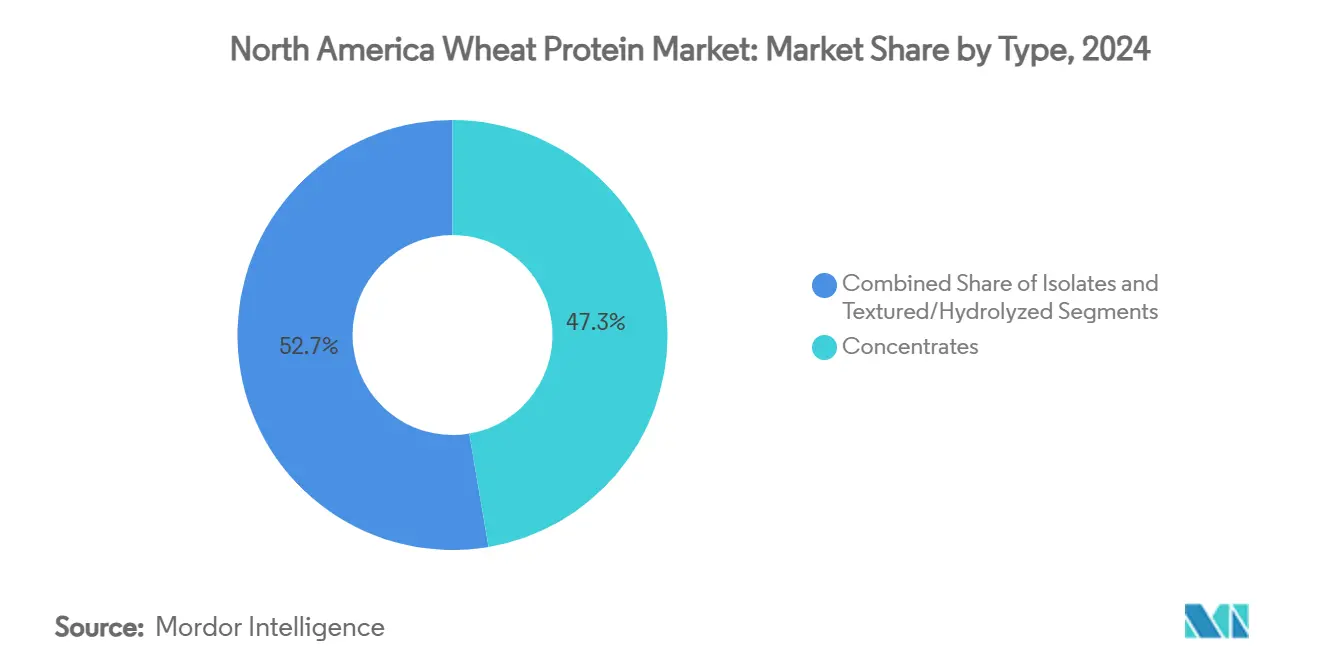

- 按类型分,浓缩蛋白在2024年以47.32%领先北美小麦蛋白市场份额,而组织化/水解变体预计在2025-2030年期间以5.21%的复合年增长率增长。

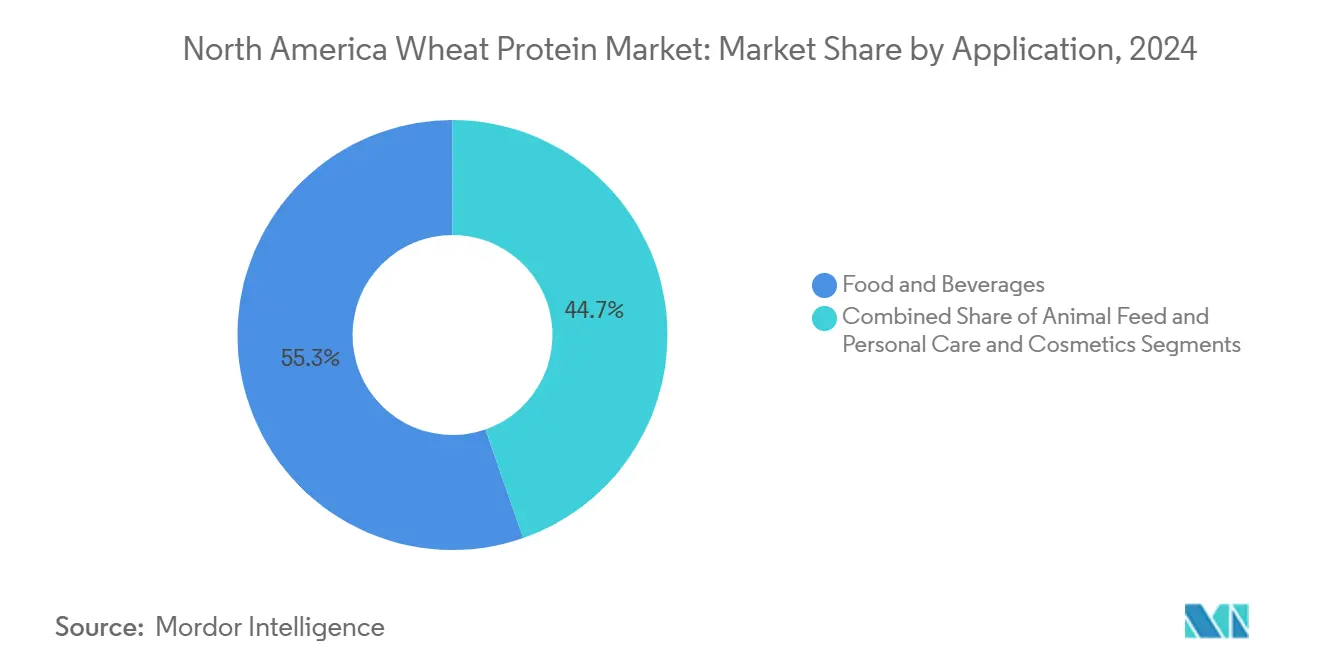

- 按应用分,烘焙和零食在2024年占北美小麦蛋白市场规模的55.34%;动物饲料以4.87%的复合年增长率推进至2030年。

- 按性质分,常规产品在2024年占有92.12%的份额,而有机小麦蛋白预计到2030年将以6.00%的复合年增长率扩张。

- 按地理位置分,美国在2024年占有84.33%的收入份额;加拿大预计到2030年将录得最高的4.69%复合年增长率。

北美小麦蛋白市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 在加工食品中应用扩展 | +0.8% | 北美,集中于美国中西部加工中心 | 中期(2-4年) |

| 对清洁标签和非转基因产品类别需求上升 | +0.6% | 美国和加拿大,特别是城市市场 | 短期(≤2年) |

| 在植物性肉类替代品中对植物性蛋白质需求上升 | +0.7% | 北美,以美国西海岸和加拿大城市中心为主导 | 中期(2-4年) |

| 加拿大再生小麦种植开启可规模化有机蛋白供应 | +0.4% | 加拿大,扩展至美国有机市场 | 长期(≥4年) |

| 个人护理产品中水解小麦蛋白的采用 | +0.3% | 北美,集中于化妆品制造区域 | 中期(2-4年) |

| 小麦蛋白在动物和宠物食品中的采用增长 | +0.5% | 北美,特别是水产养殖区域和宠物食品制造中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

在加工食品中应用扩展

加工食品行业的蛋白质强化驱动正在重塑小麦蛋白需求模式,超越传统烘焙应用。MGP配料公司的Arise小麦蛋白分离物在生酮友好零食配方中获得关注,其粘弹性特性使高蛋白含量不会影响质地。这种应用扩展反映了行业向同时满足多种营养目标的功能性配料的更广泛转变。这一趋势在即食和即煮食品细分市场中特别明显,小麦蛋白既作为营养增强剂又作为加工助剂。烘焙食品中的蛋白质整合已从简单强化发展到包括发酵蛋白应用,创造完整的氨基酸谱。随着制造商寻求对合成添加剂的声明友好替代品,加工食品行业对小麦蛋白的接受正在加速,将小麦蛋白定位为满足消费者透明度需求的清洁标签解决方案。

对清洁标签和非转基因产品类别需求上升

清洁标签要求正在推动小麦蛋白的采用,因为食品制造商消除合成添加剂并接受可识别的配料。美国小麦协会已确定清洁标签影响是影响小麦食品生产策略的关键因素,制造商越来越优先考虑配料透明度。这一运动超越了简单的配料替代,涵盖了供应链透明度,小麦蛋白的农业可追溯性提供了竞争优势。BENEO的BeneoPro VWG小麦蛋白体现了这一趋势,在为多样化食品应用提供高溶解性和优异结合能力的同时提供清洁标签状态。监管环境支持这一趋势,FDA指导强调新蛋白质的早期安全评估,同时为传统小麦衍生物维持既定途径。

在植物性肉类替代品中对植物性蛋白质需求上升

植物性肉类制造商越来越多地加入小麦面筋以实现复制传统肉类特征的真实质地轮廓。Beyond Meat的配方策略展示了这种方法,利用小麦面筋与豌豆、大米和蚕豆蛋白一起创造复杂的蛋白质基质,提供类似肉类的感官体验。替代蛋白市场向混合配方的演变反映了使用单一蛋白来源实现最佳质地的技术挑战,小麦蛋白独特的粘弹性特性在肉类类似物的挤压加工中提供了关键功能。配料功能性研究表明,小麦蛋白的热反应特征与其他植物蛋白显著不同,在肉类替代品应用中提供了独特优势。这种增长轨迹得到消费者对植物性产品接受度增加和增强小麦蛋白在肉类替代应用中功能性的蛋白加工技术进步的支持。

加拿大再生小麦种植开启可规模化有机蛋白供应

加拿大再生农业倡议正在建立可持续的小麦蛋白供应链,在改善土壤健康的同时满足有机市场需求。Ceres Global Ag Corp与Miller Milling扩大的合作伙伴关系已从4500英亩增长到16800英亩,专注于整个小麦生产周期的营养利用效率和温室气体减排。这种规模化展示了再生实践如何在满足可持续目标的同时实现商业可行性。据外国农业服务局数据,加拿大2025-26年3560万吨的小麦产量预测为蛋白质提取提供了大量原料供应,质量改善支持高端应用。再生农业与小麦蛋白供应链的整合代表了对消费者对环境负责配料需求的战略响应,使加拿大生产商能够在有机和可持续蛋白市场中获得溢价定价。

约束影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 面筋敏感性和乳糜泻患病率上升 | -0.4% | 北美,特别是非西班牙裔白人中 | 短期(≤2年) |

| 无面筋替代品日益受欢迎 | -0.3% | 美国和加拿大,集中于健康意识人群 | 中期(2-4年) |

| 其他植物性蛋白质的可获得性和偏好 | -0.5% | 北美,以豌豆和大豆蛋白采用为主导 | 中期(2-4年) |

| 原料价格波动 | -0.2% | 北美,特别是美国小麦产区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

面筋敏感性和乳糜泻患病率上升

根据澳大利亚乳糜泻协会[2]Source: Celiac Australia, "Celiac Diseases", www.coeliac.org.au2024年数据,70分之1的澳大利亚人患有乳糜泻。该疾病对患者的影响超出胃肠道症状,其表现影响整体生活质量并需要严格的无面筋饮食。这种饮食要求影响市场细分,因为公司必须平衡为非敏感消费者开发小麦蛋白产品,同时考虑面筋敏感人群,这影响了某些人群的可寻址市场规模。乳糜泻的患病率促使食品制造商投资研发替代蛋白来源和无面筋配方。此外,对乳糜泻和面筋敏感性的认识提高导致对清晰产品标签和专用制造设施以防止交叉污染的需求增加,进一步影响生产成本和市场动态。诊断率上升和改进的检测方法也促进了市场增长,制造商扩大其产品组合以包括专门的无面筋选择。此外,监管机构实施了更严格的无面筋认证和标签要求指导方针,确保消费者安全的同时为行业参与者创造额外的合规考虑。

无面筋替代品日益受欢迎

据国际食品信息委员会2024年数据[3]Source: International Food Information Council, "Gluten-Free Food Consumption in the United States", www.foodinsight.org,无面筋产品类别的扩张反映了医疗必要性和生活方式选择,在美国约7%的人口遵循无面筋饮食。这一趋势对小麦蛋白应用产生竞争压力,因为制造商开发替代蛋白解决方案以吸引面筋敏感消费者。宠物食品行业此前接受无谷物配方,尽管FDA后续警告潜在健康风险,展示了无面筋趋势如何重塑整个市场细分。对植物性蛋白质(包括小麦衍生物)的食品欺诈担忧加强了对配料真实性和标签准确性的审查,可能影响消费者对小麦蛋白产品的信心。无面筋替代市场的增长轨迹表明对小麦蛋白应用的持续竞争压力,需要强调无面筋替代品无法提供的独特功能优势的战略定位,同时承认市场细分现实。

细分分析

按类型:浓缩蛋白领先,水解变体推动创新

小麦蛋白浓缩物在2024年占有47.32%的市场份额,反映了其在传统食品应用中的既定作用,其中适度的蛋白含量和成本效益驱动采用。浓缩物细分的主导地位源于其在烘焙、零食和加工食品类别中的多功能性,其中蛋白水平提供充足的功能而不需要溢价定价。分离物代表一个较小但增长的细分,针对需要更高蛋白纯度和特定功能特征的专门应用。

组织化和水解小麦蛋白成为增长最快的细分,到2030年复合年增长率为5.21%,受植物性肉类替代品和个人护理应用创新推动,其中改性蛋白结构提供增强的功能性。类型细分的演变反映了蛋白加工的技术进步,水解变体在化妆品配方和专门食品应用中获得关注。组织化细分的增长轨迹与植物性肉类市场扩张一致,其中小麦蛋白独特的粘弹性特性在混合配方中与其他植物蛋白互补提供质地优势。

备注: 购买报告后可获得所有单个细分的细分份额

按性质:常规主导地位受有机加速挑战

常规小麦蛋白在2024年保持92.12%的市场份额,反映了支持大众市场应用的既定供应链和成本优势。常规细分的主导地位得到小麦面筋在FDA法规下GRAS地位的加强,为食品制造商提供监管确定性。然而,有机小麦蛋白到2030年以6.00%的复合年增长率加速,受消费者对可持续和透明配料偏好的推动。这种增长差异表明战略拐点,有机溢价证明供应链投资和加工修改的合理性。

有机细分的加速反映了更广泛的清洁标签趋势,其中配料透明度和环境责任影响购买决定。多年生小麦品种研究显示可持续农业系统中更高的蛋白质含量,尽管商业应用的加工挑战仍然存在。性质细分的演变表明,随着供应链能力成熟和消费者为可持续配料支付溢价的意愿加强,有机小麦蛋白将获得越来越多的市场份额。

按应用:食品饮料主导地位遇上动物饲料创新

食品饮料细分在2024年保持55.34%的市场份额,利用小麦蛋白在面团强化和质地增强方面的传统功能性。这种应用主导地位反映了小麦蛋白在面包、意面和零食制造中的既定作用,其中面筋的粘弹性特性提供不可替代的功能性。即食和即煮食品产品代表食品饮料类别内的新兴机会,由蛋白强化趋势和便利需求推动。调味品和酱汁应用利用小麦蛋白进行增稠和稳定,尽管与主要食品类别相比市场份额仍然有限。

动物饲料成为增长最快的应用,到2030年复合年增长率为4.87%,受水产养殖行业采用和可持续蛋白采购倡议推动。个人护理和化妆品应用代表一个细分但增长的部分,其中水解小麦蛋白在护发和护肤配方中提供调理和保湿特性。Flint Hills Resources在高蛋白饲料配料技术方面的5000万美元投资展示了行业对动物营养应用的承诺。应用细分向动物饲料和个人护理的演变反映了小麦蛋白在传统食品用途之外的多功能性,开启了补充核心烘焙应用的新收入流。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

2024年,美国获得了北美小麦蛋白市场84.33%的主导份额,得益于其将小麦产区直接连接到蛋白加工设施和食品制造商的综合供应链。北部平原的硬红春小麦生产提供高蛋白原料,这对高端小麦蛋白应用至关重要,蛋白含量优势推动出口竞争力。国内市场受益于跨食品加工、动物饲料和新兴个人护理细分的多样化应用需求,创造支持加工产能投资的稳定需求基础。监管优势包括小麦面筋的既定GRAS地位和促进小麦蛋白衍生物市场准入的全面食品安全框架。

加拿大小麦蛋白市场预计到2030年将以4.69%的复合年增长率增长。作为世界第三大小麦出口国的加拿大,正在加强对蛋白加工的投资。随着加拿大小麦质量的提高,为高端应用打开了大门。再生农业合作伙伴关系,以Ceres Global Ag Corp在2024年9月与Miller Milling扩大计划为例,正在建立可持续蛋白供应链,在有机和环保市场中获得溢价定价。加拿大小麦蛋白生产商受益于接近美国市场,同时获得支持有机和可持续产品定位的独特监管框架。

墨西哥和北美其他地区代表新兴机会,增长潜力受到有限的小麦生产和加工基础设施约束。墨西哥的小麦蛋白市场发展依赖于与美国和加拿大供应商的进口关系,为跨境供应链整合创造机会。该地区的食品加工业增长,特别是在零食食品和便利产品中,产生了超过国内生产能力的小麦蛋白需求增长。USMCA框架内的贸易关系促进了北美边界间的小麦蛋白流动,支持市场整合和供应链优化。

竞争格局

北美小麦蛋白市场显示适度整合,主要农业企业公司与专门蛋白加工商竞争。市场领导者通过垂直整合保持其地位,控制小麦采购、加工运营和分销渠道。公司实施全面供应链管理策略以确保一致的产品质量和市场供应。这些既定参与者利用其广泛的资源和基础设施来维持成本效率和市场主导地位。

公司专注于技术进步以在日益竞争的格局中差异化其产品。对蛋白修饰、清洁标签配方和可持续采购实践的投资推动产品创新和市场增长。行业向高端产品的转变反映了消费者对专门小麦蛋白产品需求的增长。市场参与者积极开发新的加工技术和配方以获得更高价值的市场细分。

新市场进入者针对专门应用并开发创新加工方法,提供常规小麦蛋白产品的替代品。在个人护理产品中存在增长机会,其中水解小麦蛋白作为合成成分的天然替代品,以及在动物饲料中,公司寻求多样化蛋白来源的可持续性。在市场中的成功越来越取决于技术创新和供应链透明度。在这个不断发展的市场格局中,展示产品性能和环境管理的公司获得竞争优势。

北美小麦蛋白行业领导者

-

阿彻丹尼尔斯米德兰公司

-

嘉吉公司

-

MGP配料公司

-

罗盖特兄弟公司

-

泰莱欧斯公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Tritica Biosciences推出基于小麦的蛋白质合成平台。Tritica Biosciences LLC与三个合作伙伴一起,与波士顿的Ginkgo Bioworks就与健康高级研究计划局(ARPA-H)的2900万美元合同进行合作。合同为期两年。

- 2025年4月:ACI集团推出高性能植物性蛋白质,帮助制造商应对不断变化的消费者饮食偏好。产品系列包括小麦蛋白脆片,服务于多种应用,包括乳制品替代品、饮料、甜点和肉类替代品。这些蛋白质使制造商能够满足特定的配方要求,包括中性风味特征、增加蛋白质含量、增强质地和清洁标签特征。

- 2023年11月:Amber Wave在Summit Agricultural Group的投资下推出小麦蛋白设施。该设施配备了完全自动化的27500-centum Sangati Berga磨坊、来自Kice Industries的自动化技术和空气处理系统、来自Flottweg和VetterTec的面筋提取和干燥设备,以及来自Premier Tech的包装设备。

- 2023年2月:Amber Wave在美国开设了北美最大的蛋白设施。该设施生产公司的AmberPro活性小麦面筋,在宠物食品、特种饲料、商业烘焙、替代肉类和食品配料行业有应用。

北美小麦蛋白市场报告范围

北美小麦蛋白市场按类型(小麦蛋白浓缩物、小麦蛋白分离物和组织化小麦蛋白)、应用(烘焙和糖果、乳制品、营养补充剂等)和地理位置进行细分。

| 浓缩蛋白 |

| 分离蛋白 |

| 组织化/水解蛋白 |

| 常规 |

| 有机 |

| 食品饮料 | 烘焙和零食 |

| 早餐谷物 | |

| 肉类/家禽/海鲜和肉类替代产品 | |

| 即食/即煮食品 | |

| 调味品/酱汁 | |

| 动物饲料 | |

| 个人护理和化妆品 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按类型 | 浓缩蛋白 | |

| 分离蛋白 | ||

| 组织化/水解蛋白 | ||

| 按性质 | 常规 | |

| 有机 | ||

| 按应用 | 食品饮料 | 烘焙和零食 |

| 早餐谷物 | ||

| 肉类/家禽/海鲜和肉类替代产品 | ||

| 即食/即煮食品 | ||

| 调味品/酱汁 | ||

| 动物饲料 | ||

| 个人护理和化妆品 | ||

| 按地理位置 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

报告中回答的关键问题

北美小麦蛋白市场的当前价值是多少?

北美小麦蛋白市场在2025年价值11.1亿美元。

市场预期增长速度如何?

预计到2030年将达到13.3亿美元,反映3.68%的复合年增长率。

哪个应用细分扩张最快?

动物饲料以最高速度增长,到2030年录得4.87%的复合年增长率。

哪个细分占有最大的北美小麦蛋白市场份额?

浓缩蛋白在2024年以47.32%的份额领先。

页面最后更新于: