北美药妆品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

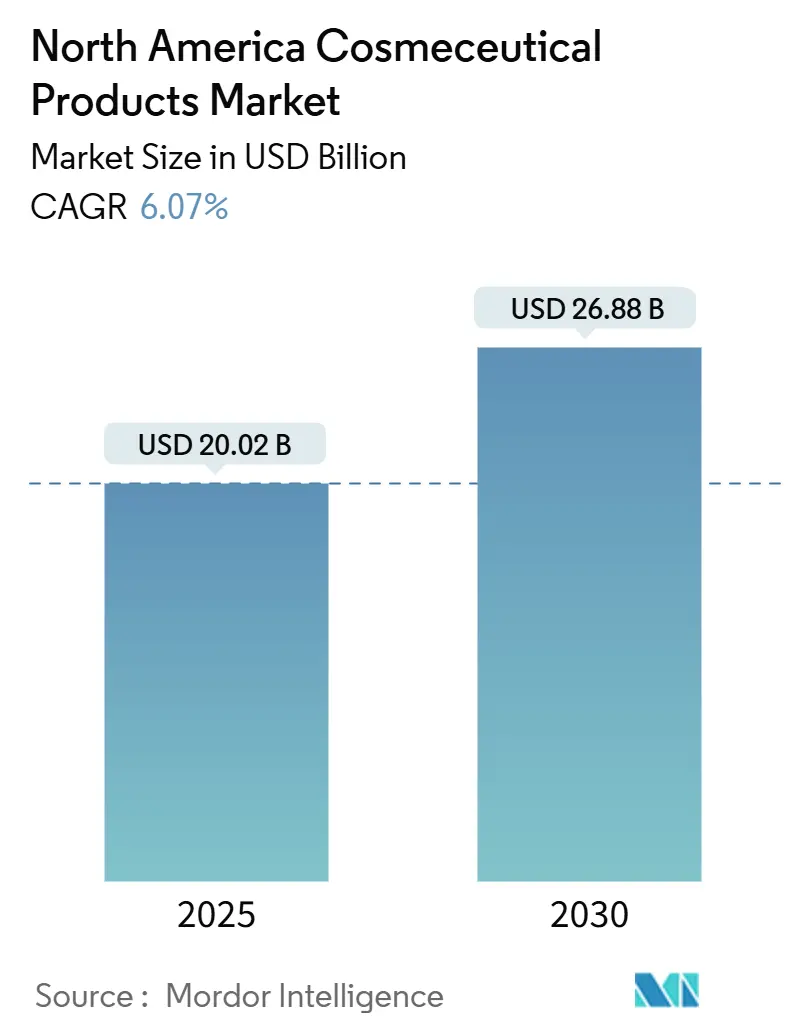

| 市场规模 (2025) | 20.02 十亿美元 |

| 市场规模 (2030) | 26.88 十亿美元 |

| 增长率 (2025 - 2030) | 6.07% CAGR |

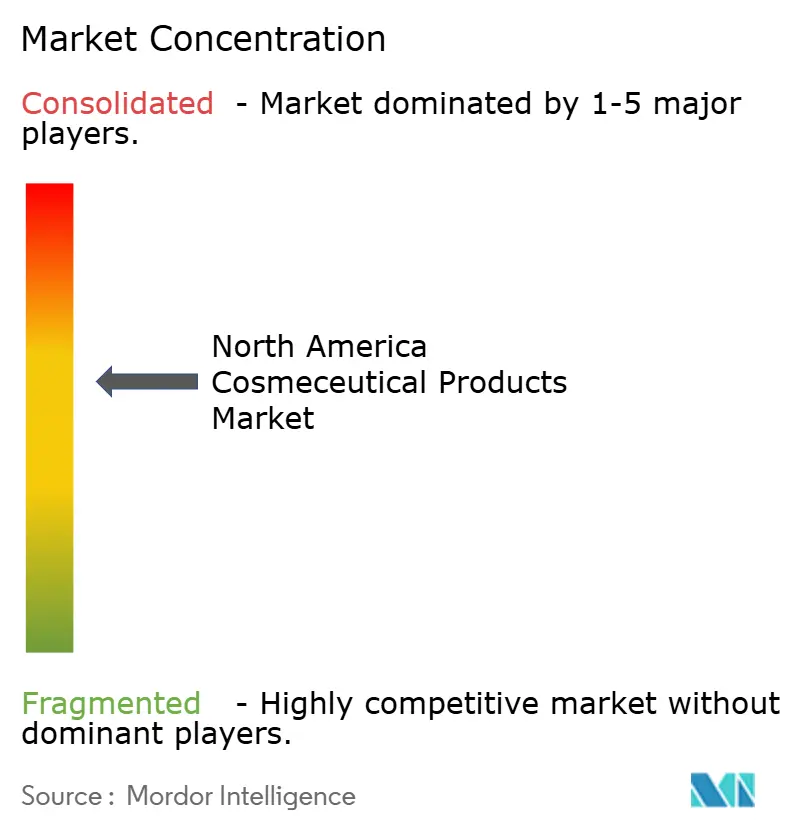

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor 智力北美药妆品市场分析

市场概述

北美药妆品市场规模预计在2025年达到200.2亿美元,预期到2030年达到268.8亿美元,复合年增长率(CAGR)为6.07%。该市场细分通过先进的生物活性成分和配方技术将药物功效与化妆品应用相结合,为美国、加拿大和墨西哥的消费者需求提供服务。市场扩张主要归因于消费者对临床验证产品的偏好增加,这些产品针对年龄相关问题,同时保持对监管安全协议的遵守。推动市场扩张的其他关键因素包括FDA的《化妆品法规现代化法案》(MoCRA),该法案已加强了行业合规要求,并使具有完善质量管理体系的公司受益。

报告要点

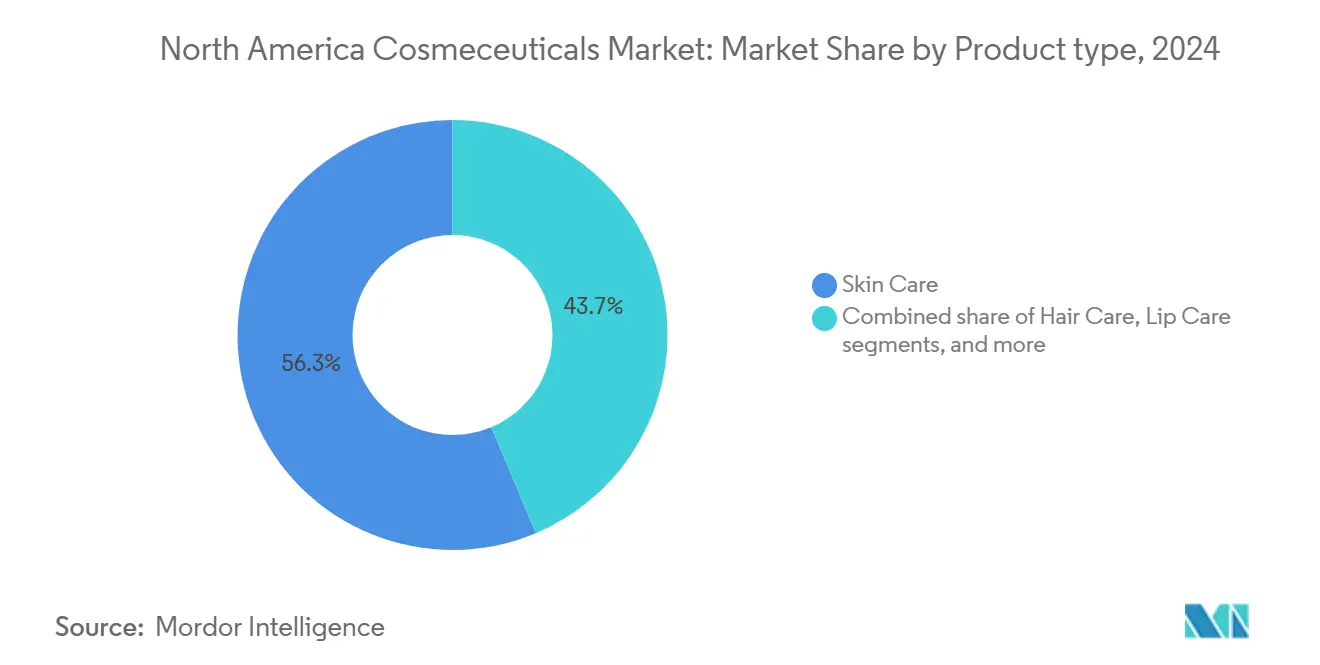

- 按产品类型分,护肤品在2024年占北美药妆品市场份额的56.34%;唇部护理预计在2030年前实现最快的8.84%复合年增长率。

- 按类别分,传统产品在2024年占收入的72.33%,而天然/有机产品线在2030年前的复合年增长率为8.21%。

- 按终端用户分,女性在2024年占北美药妆品市场规模的70.34%;男性细分市场以7.42%的复合年增长率扩张。

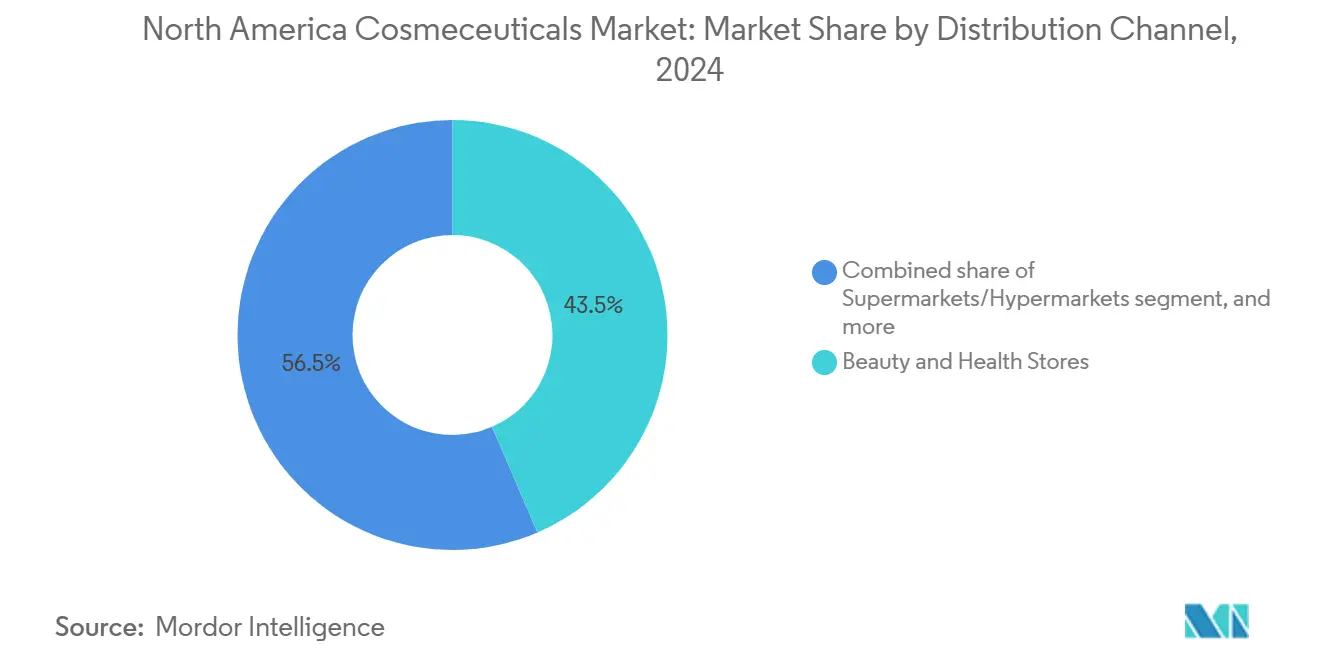

- 按销售渠道分,美容健康店在2024年以43.53%的收入份额领先,而在线零售以7.44%的复合年增长率前进。

- 按地理分,美国在2024年以83.04%的市场份额占主导地位;墨西哥在2030年前将实现7.82%的复合年增长率。

北美药妆品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对CAGR预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球市场对抗衰老和皮肤修复解决方案的日益增长需求 | +1.2% | 北美,美国大都市地区增长最强劲 | 中期(2-4年) |

| 生物活性成分开发和先进配方技术的创新 | +0.9% | 北美,研发集中在美国和加拿大 | 长期(≥ 4年) |

| 通过科学进步加强预防性护肤的关注 | +0.8% | 北美和欧盟溢出效应 | 中期(2-4年) |

| 社交媒体对全球美容产品选择的重大影响 | +0.7% | 北美,美国渗透率最高 | 短期(≤ 2年) |

| 消费者对临床验证产品和基于研究解决方案的偏好 | +0.6% | 北美,特别是美国高端细分市场 | 中期(2-4年) |

| 各市场对天然和清洁标签配方的日益采用 | +0.5% | 北美和欧盟,墨西哥显示加速采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

全球市场对抗衰老和皮肤修复解决方案的日益增长需求

由于人口结构变化和肽类及类视黄醇配方的进步,抗衰老药妆品细分市场正在快速增长。纳米技术与活性成分的结合改善了肽的稳定性和生物利用度,克服了以前配方的局限性。在2024年规模会议上,雅诗兰黛的倩碧和海蓝之谜品牌展示了海洋来源化合物,提供类似视黄醇的抗衰老效果而不引起炎症。2025年4月,Promura GmbH通过无担保可转换债券向Sirona Biochem投资300万美元,以推进抗衰老护肤产品(特别是TFC-1326)的研究、开发和商业化。这一发展在北美市场具有特别重要的意义,那里的老龄化人口拥有更高的可支配收入,并对科学证明的护肤产品表现出更大的兴趣。

生物活性成分开发和先进配方技术的创新

生物技术在药妆品配方中的整合通过增强的递送系统和来自可持续来源的生物活性化合物得到了发展。纳米技术的应用使不稳定成分(如维生素c和类视黄醇)能够更好地渗透,而纳米结构脂质载体改善了产品的有效性和用户体验。植物来源的代谢物,包括类黄酮、酚酸和萜类化合物,因其抗氧化和光保护特性而被越来越多地使用。在提取方法中采用天然深共晶溶剂(NaDES)提高了这些化合物的稳定性和生物活性。Pierre Fabre通过其在2025年底前实现90%天然来源成分的目标展示了这一行业转型,该目标得到六个研究中心每年超过1,000项临床研究的支持 [1]来源:Pierre-Fabre,"皮肤化妆品研发数据",www.pierre-fabre.com。投资开发专有递送系统和生物活性化合物的公司在市场上获得竞争优势。

通过科学进步加强预防性护肤的关注

从反应性到预防性护肤的转变增加了对提供针对环境损害和过早老化的经过验证保护的药妆品的采用。现代防晒配方通过先进的过滤器(如甲氧基丙基氨基环己烯基乙氧基乙基氰基乙酸酯(MCE)和苯撑双二苯三嗪(TriAsorB))提供针对UVA、UVB和可见光的全面保护。天然光保护化合物,包括类菌孢素样氨基酸(MAAs)和类黄酮,正成为合成紫外线过滤器的可行替代品,既满足性能要求又符合环境标准。根据环境工作组2024年的分析,在1,700种SPF产品中,只有25%符合安全性和有效性标准,这为科学验证的产品创造了市场机会 [2]环境工作组,"防晒指南 - 由科学家评级",www.ewg.org 。二氧化钛和氧化锌仍然是FDA普遍认为安全有效(GRASE)的成分,而纳米颗粒技术的进步解决了消费者对颗粒大小和光催化活性的关注。这种以预防为重点的方法特别吸引强调长期皮肤健康而非矫正治疗的年轻消费者。

社交媒体对全球美容产品选择的重大影响

数字平台已经改变了消费者发现和购买药妆品的方式。根据谷歌数据,视黄醇和类视黄醇仍然是搜索最多的药妆品成分,在2024年约有49,500次搜索。社交媒体平台增加了消费者对成分的了解,导致对透明配方和基于证据的功效声明的更大需求。来自美容影响者和皮肤科医生的社交媒体内容影响了成分偏好,特别是对透明质酸、烟酰胺和肽复合物的偏好。这种数字环境为品牌带来了机遇和挑战,因为社交媒体可以快速传播正面和负面的产品评论,使得强有力的质量控制和科学验证对市场成功至关重要。社交媒体趋势的快速步伐也缩短了产品开发周期,使能够快速配制新产品的公司受益。

制约因素影响分析

| 制约因素 | (~) 对CAGR预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与研究、测试和产品开发流程相关的高成本 | -0.8% | 地区,对小公司影响最大 | 长期(≥ 4年) |

| 产品安全和市场批准的严格监管指导原则 | -0.6% | 北美,特别是MoCRA实施下的美国 | 中期(2-4年) |

| 不良反应风险和潜在产品召回 | -0.4% | 地区,美国审查更严格 | 短期(≤ 2年) |

| 来自既定传统化妆品和个人护理品牌的激烈竞争 | -0.5% | 北美,特别是大众市场细分 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与研究、测试和产品开发流程相关的高成本

随着药妆品开发的投资需求上升,新进入者面临令人生畏的障碍,而拥有强大研发基础设施的成熟企业巩固了他们的主导地位。监管标准,特别是涉及安全性、功效和标签的标准,尤其是对于在药物声明边缘摇摆的产品,加剧了这些挑战。在美国,FDA根据《联邦食品、药物和化妆品法》监督化妆品安全。最近的举措,如《化妆品法规现代化法案》(MoCRA),暗示了加强审查的趋势。此外,纳米技术和复杂递送系统的采用需要在专业制造和严格质量控制方面进行大量投资。这些挑战对没有规模经济缓冲的小实体影响很大,通常引发私募股权的并购兴趣增加。拥有多元化投资组合的公司可以更有效地将研发费用分摊到各个市场和类别,确保竞争优势。

产品安全和市场批准的严格监管指导原则

《化妆品法规现代化法案》(MoCRA)重塑了美国化妆品法规,引入了影响北美竞争的合规要求。到2025年12月,设施注册、产品清单和良好生产规范(GMP)合规将成为强制性要求,这对没有质量体系的小制造商构成挑战。安全性证实和不良事件报告增加了责任风险,可能阻碍成分和配方创新。特定州的法规增加了复杂性。加利福尼亚州的更安全消费品法规和华盛顿州的无毒化妆品法案增加了合规成本。在加拿大,2024年修正案要求对冲洗型产品中浓度超过0.01%和免洗型产品中浓度超过0.001%的香料过敏原进行披露,增加了跨境标签挑战。这些变化有利于拥有合规系统的成熟企业,同时为缺乏专业知识和资源的新进入者设置了障碍。

细分分析

按产品类型:护肤品主导地位推动创新

2024年,护肤产品占北美药妆品市场56.34%的份额,保持主导地位。唇部护理显示最高增长率,到2030年复合年增长率达8.84%。护肤品细分市场因对提供化妆品和治疗双重效益的抗衰老、抗痘和防晒产品的需求而领先。抗衰老产品利用肽技术,其中乙酰六肽-8和棕榈酰五肽-4减少皱纹并促进胶原蛋白生成。抗痘产品专注于天然抗菌剂和益生菌来调节皮肤微生物群,而防晒产品则将紫外线过滤器与抗氧化剂结合。市场增长得到老龄化人口结构的支持,根据世界银行数据,2023年65岁以上的美国人口占17.43% [3]来源:世界银行,"世界发展指标",www.worldbank.org。

护发产品,包括洗发水、护发素和着色剂,通过生物活性成分和可持续配方得到发展。从楝树、胡芦巴和木槿花中提取的天然色素为合成染发剂提供了替代品。唇部护理细分市场8.84%的增长率反映了对唇部健康的增加关注以及含有肽和植物提取物的先进配方。口腔护理药妆品显示潜在增长,特别是在牙釉质强化和牙龈健康产品方面。各细分市场中药物和化妆品技术的整合为专注于临床测试和递送系统开发的公司创造了机会。

备注: 购买报告后将提供所有单独细分的份额

按类别:天然/有机加速挑战传统主导地位

传统配方在2024年占72.33%的市场份额,而天然/有机替代品以8.21%的复合年增长率增长,表明消费者偏好向具有透明成分的清洁标签产品的转变。传统细分市场通过成熟的供应链、经过验证的功效以及吸引价格敏感消费者和大众零售商的较低成本保持其主导地位。天然/有机细分市场的增长率表明市场向可持续配方的转变,这种转变由环境和健康意识推动。

提取方法和稳定技术的改进解决了天然配方以前的局限性,包括功效和保质期。主要公司正在采用可持续发展目标,欧莱雅和联合利华承诺到2025年实现100%可持续棕榈油和90%天然来源成分。天然深共晶溶剂(NaDES)技术在保持清洁标签标准的同时提高了天然配方的稳定性和有效性。天然/有机产品享有溢价定价,为能够有效向消费者展示其功效和可持续性效益的公司提供更高利润。

按终端用户:男性细分市场的出现重塑市场动态

女性消费者在2024年占药妆品市场份额的70.34%,保持其作为主要人口统计群体的地位。男性消费者细分市场显示最高增长率,复合年增长率为7.42%,这得益于文化态度的变化和个人护理意识的提高。男性消费者正在从基本卫生产品扩展到采用全面的护肤程序,包括洁面乳、保湿霜和抗衰老产品,特别是在千禧一代和Z世代年龄组中。男性产品类别中最显著的增长来自抗衰老配方和解决特定问题(如剃须烧伤和内生毛发)的专门治疗。

中性产品开发呈现市场机遇,公司配制不需要性别特定营销就能服务于两个人口统计群体的产品。社交媒体影响和名人代言通过使男性护肤程序正常化支持男性细分市场的增长。针对男性消费者的订阅美容服务,如Bart's Balm,展示了对可获得的、精选产品体验的需求。在女性细分市场中,消费者继续通过投资于临床验证的、包含先进活性成分和个性化配方的多步护肤程序来推动高端市场增长。

按销售渠道:电商颠覆加速全渠道演进

美容健康店在2024年占43.53%的市场份额,利用其产品教育能力和个性化咨询服务。在线零售渠道以7.44%的复合年增长率增长,受疫情后购物行为变化和直接面向消费者品牌策略的影响。传统零售模式通过体验式购物和专业指导保持有效,帮助消费者对药妆品产品做出明智决策,特别是对于需要详细解释活性成分和使用说明的高端产品。

超市/大卖场为传统配方提供大众市场准入,而专业零售商和品牌店专注于高端、专业级产品。在线和离线渠道的整合创造了将数字便利性与物理产品互动相结合的综合购物体验。Ulta的忠诚度计划展示了这种有效性,通过整合客户参与产生超过95%的销售额。数字创新,包括增强现实和虚拟试用技术,通过降低退货率和建立消费者信心来增强在线购物体验。

备注: 购买报告后将提供所有单独细分的份额

地理分析

美国在2024年占北美药妆品市场83.04%的份额。这种主导地位源于其成熟的消费者基础、强有力的监管框架以及主要美容公司的存在。该市场受益于高可支配收入、先进的医疗保健基础设施,以及优先考虑临床验证护肤解决方案的消费者。《化妆品法规现代化法案》(MoCRA)提高了安全标准,同时为具有成熟质量体系的公司提供竞争优势,巩固了美国作为全球药妆品中心的地位。

墨西哥显示出最高的增长潜力,预计到2030年复合年增长率为7.82%。这种增长归因于中产阶级购买力的提高、美容意识的增强,以及改善的监管协调使国际品牌能够进入市场。COFEPRIS监管框架的改善和消费者对成分功效理解的增长支持市场扩张。

加拿大通过与美国监管标准的协调以及消费者对天然和有机配方的偏好表现出稳定增长。2024年加拿大要求香料过敏原披露的法规反映了市场对透明度和消费者安全的关注。北美其他地区,包括加勒比海和中美洲市场,呈现增长机遇,这得益于经济发展和城市化,特别是在高端个人护理产品方面。

竞争格局

北美药妆品市场展现出适度整合。主要跨国公司与新兴生物技术公司和直接面向消费者品牌在开发创新成分和递送系统方面竞争。欧莱雅集团、雅诗兰黛公司、强生消费者健康公司和宝洁公司等公司通过研发能力、全球分销网络和监管专业知识保持其市场地位,特别是在应对MoCRA实施等新标准方面。

较小的生物技术驱动品牌和直接面向消费者企业通过引入临床支持的活性成分、快速吸收配方以及针对敏感或易长痘皮肤的定向解决方案加剧了竞争。微量给药程序、皮肤化妆品混合产品和以科学为导向的极简主义正在成为在拥挤景观中进行差异化定位的主题。

公司通过技术进步进行差异化,专注于纳米技术、人工智能驱动的个性化和可持续成分采购来获得市场份额。市场机会存在于服务不足的细分市场,包括男性美容配方、天然防晒产品和口腔护理药妆品。新市场进入者利用直接面向消费者模式、社交媒体营销和订阅服务在传统零售渠道之外建立直接客户关系。复杂的监管环境创造了进入壁垒,同时有利于拥有现有合规系统的成熟公司,表明缺乏监管专业知识或足够财务资源的公司之间可能出现市场整合。

北美药妆品行业领导者

-

欧莱雅集团

-

雅诗兰黛公司

-

资生堂公司

-

宝洁公司

-

联合利华公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:自然的 皮肤 关心有限责任公司推出了含阿魏酸的Vita CE,这是一种抗氧化精华,可解决衰老迹象并改善皮肤健康。该配方包括跨表皮载体以增强成分吸收和功效。

- 2025年2月:高露洁-棕榄公司推出了高露洁全效主动预防系统,这是一个三产品口腔护理系统,帮助消费者维持口腔健康。该系统结合牙膏、牙刷和漱口水来减少细菌并预防口腔健康问题。

- 2024年11月:CeraVe通过其去屑洗发水和护发素系统扩展到护发市场。这些产品消除高达100%的可见头屑,同时保护头皮屏障并治疗轻到中度头屑症状。该配方保持头发健康和柔软。

- 2024年7月:Viome使用人工智能和口腔微生物群数据分析开发了个性化的AM/PM牙膏和凝胶配方,以增强整体健康结果。

北美药妆品市场报告范围

北美药妆品市场已按产品类型细分为护肤产品、护发产品、口腔护理及其他。防晒保护不仅限于常规防晒产品,这是由于多功能产品的出现。为了满足这些不断发展的消费者需求,供应商正在向其现有产品线添加新的创新防晒产品,这反过来推动了整个地区的市场增长。为了提高人们对在该地区使用防晒产品的重要性和好处的认识,供应商正在通过电视、社交媒体、在线渠道和宣传活动教育消费者了解此类产品。因此,通过这些举措和信念,防晒产品市场预计在预测期内将呈现积极前景。

| 护肤品 | 抗衰老 |

| 抗痘 | |

| 防晒 | |

| 其他护肤类型 | |

| 护发品 | 洗发水和护发素 |

| 染发剂和染料 | |

| 其他护发类型 | |

| 唇部护理 | |

| 口腔护理 |

| 传统型 |

| 天然/有机型 |

| 男性 |

| 女性 |

| 超市/大卖场 |

| 美容健康店 |

| 在线零售店 |

| 其他销售渠道 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按产品类型 | 护肤品 | 抗衰老 |

| 抗痘 | ||

| 防晒 | ||

| 其他护肤类型 | ||

| 护发品 | 洗发水和护发素 | |

| 染发剂和染料 | ||

| 其他护发类型 | ||

| 唇部护理 | ||

| 口腔护理 | ||

| 按类别 | 传统型 | |

| 天然/有机型 | ||

| 按终端用户 | 男性 | |

| 女性 | ||

| 按销售渠道 | 超市/大卖场 | |

| 美容健康店 | ||

| 在线零售店 | ||

| 其他销售渠道 | ||

| 按地理区域 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

报告中回答的关键问题

北美药妆品市场的当前规模和预计增长如何?

该市场在2025年为200.2亿美元,预计到2030年达到268.8亿美元,反映6.07%的复合年增长率。

哪个产品细分推动最多收入?

护肤产品占总收入的56.34%并保持主要增长引擎地位,特别是在抗衰老、痘痘和防晒产品线。

预期最快的地理增长在哪里?

墨西哥以到2030年7.82%的复合年增长率领先,得益于中产阶级收入上升和简化的COFEPRIS法规。

监管如何影响竞争动态?

美国MoCRA法律在2025年12月前引入强制性设施注册、产品清单和GMP合规,有利于拥有成熟质量体系的公司。

页面最后更新于: