美国美容和个人护理产品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 130.25 十亿美元 |

| 市场规模 (2030) | 154.35 十亿美元 |

| 增长率 (2025 - 2030) | 3.45% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence美国美容和个人护理产品市场分析

美国美容和个人护理产品市场规模预计在2025年为1,302.5亿美元,预测到2030年将达到1,543.5亿美元,复合年增长率为3.45%。市场增长受到几个关键因素推动,包括消费者对个人美容和卫生意识的增强、社交媒体平台和美容博主影响力的上升,以及对天然、有机和可持续产品偏好的增长。消费者越来越寻求与其价值观相符的产品,如无动物试验和环保选择,这促使制造商创新并扩展其产品组合。产品配方的技术进步,如抗衰老解决方案和多功能产品,也在推动需求。此外,电商平台的扩张显著提升了产品可及性,为消费者提供便捷的购物体验和丰富的选择。直接面向消费者(DTC)品牌和订阅模式的兴起进一步重塑了市场动态,提供个性化解决方案并培养品牌忠诚度。美容和个人护理市场中的高端细分市场正经历显著增长,这得益于可支配收入的增加以及消费者投资高质量产品的意愿。

主要报告要点

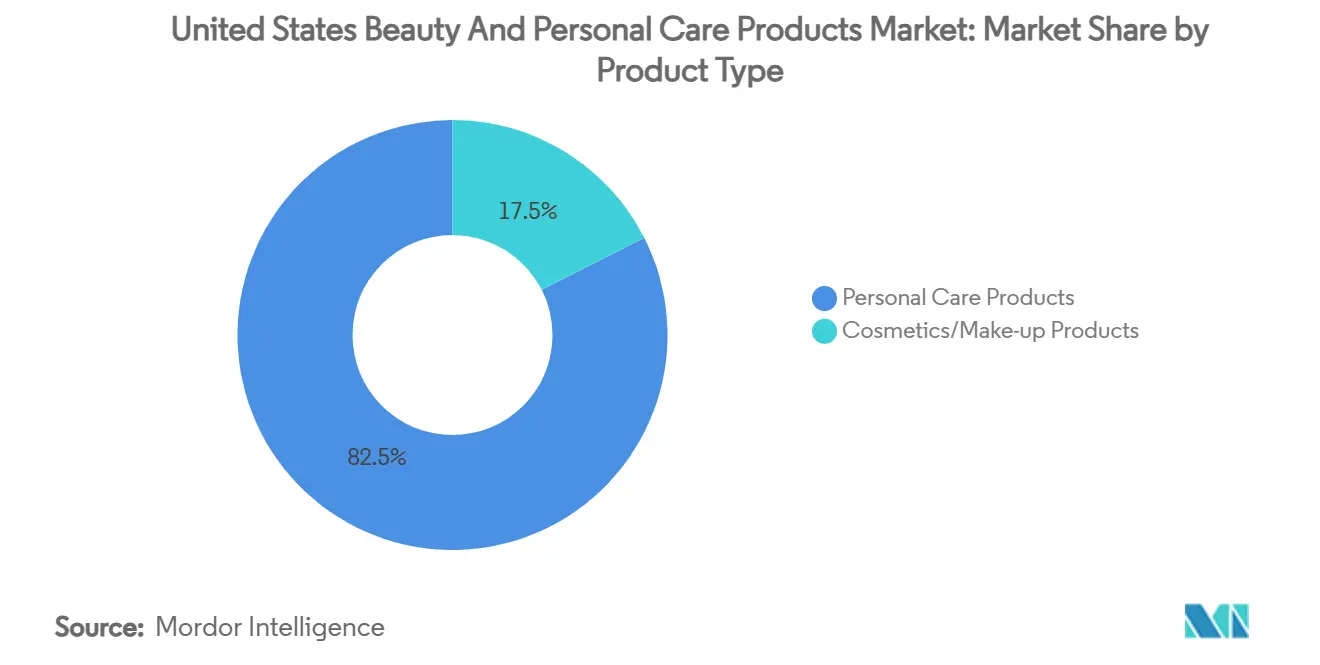

- 按产品类型划分,个人护理用品在2024年占据了美国美容和个人护理产品市场82.48%的份额并以4.23%的复合年增长率扩张

- 按品类划分,大众市场在2024年占据了美国美容和个人护理产品市场规模的70.41%,而高端市场以4.83%的复合年增长率增长至2030年。

- 按成分类型划分,传统/合成成分在2024年占据了美国美容和个人护理产品市场66.33%的份额,天然/有机成分预计以5.23%的复合年增长率增长。

- 按分销渠道划分,线上零售在2024年占据了美国美容和个人护理产品市场规模的30.23%,并以5.92%的复合年增长率扩张。

美国美容和个人护理产品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 产品配方和成分创新 | +0.8% | 全国范围,集中在加利福尼亚和纽约 | 中期(2-4年) |

| 高端美容产品细分市场扩张 | +0.6% | 全国范围,在城市市场渗透率更高 | 长期(≥4年) |

| 男性美容产品消费增长 | +0.4% | 全国范围,在大都市地区早期采用 | 中期(2-4年) |

| 个人护理支出增加 | +0.5% | 全国范围,由高收入人群推动 | 短期(≤2年) |

| 老龄化人口增长 | +0.3% | 全国范围,集中在佛罗里达、亚利桑那和加利福尼亚 | 长期(≥4年) |

| 社交媒体对美容趋势和产品采用的影响 | +0.7% | 全国范围,对年轻人群影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

产品配方和成分创新

产品配方和成分创新是美国美容和个人护理产品市场的重要驱动力。公司越来越关注开发具有独特配方的产品,以迎合不断变化的消费者偏好。例如,对清洁美容产品的需求促使了天然有机成分的融入,如芦荟、乳木果油和精油在护肤和护发产品中的应用。此外,品牌正在利用先进技术创造多功能产品,如含防晒系数的保湿霜或注入护肤功效的粉底。纯素和无动物试验产品的兴起也促使制造商用植物基替代品取代动物源性成分,如从甘蔗中提取的角鲨烷。这些创新不仅满足了消费者对可持续和道德产品的需求,还帮助品牌在竞争激烈的市场中实现差异化。

男性美容产品消费增长

男性美容产品消费的增长是美国美容和个人护理市场的重要驱动力。多年来,消费者行为发生了显著转变,男性对其美容护理日常越来越重视。这一增长得益于男性对护肤、护发和胡须护理产品需求的上升。其中,洗发水已成为男性美容的关键因素,受到对头发健康和卫生关注度增长的推动。根据ITC贸易地图数据,美国洗发水进口额从2021年的3.575亿美元激增至2024年的4.829亿美元,突显了此类产品需求的增长[1]来源:ITC贸易地图,洗发水进口价值(海关编码:3305),trademap.org。此外,社交媒体和名人代言影响力的增强在塑造男性美容趋势方面发挥了关键作用。专门为男性量身定制的广泛产品供应,加上对个人卫生和外观认识的提高,继续推动市场中这一细分领域的发展。

个人护理支出增加

个人护理产品支出的增加是美国美容和个人护理产品市场的重要驱动力。根据缅因州经济和社区发展部(DECD)报告,2024年美国消费者在个人护理产品上的支出约为740亿美元[2]来源:缅因州经济和社区发展部(DECD),《个人护理产品消费者支出趋势》,maine.gov。在这一总额中,最大份额(47%)分配给化妆品,包括香水、护肤和指甲护理。消费者将更多可支配收入用于个人美容和自我护理,这得益于对个人卫生、外观和健康认识的提高。社交媒体影响力的增长进一步支持了这一趋势,它推广美容标准并鼓励采用高端和创新的个人护理产品。此外,满足多样化消费者需求的广泛产品供应,包括有机和可持续选择,也促进了这一支出激增。消费者偏好向高质量和专业产品的转变预计将在预测期内持续推动市场增长。

老龄化人口增长

在美国,不断扩大的老年人口显著推动了美容和个人护理产品的需求。随着老年人口的增长,人们越来越关注解决与年龄相关的问题,如皱纹、细纹、皮肤弹性和头发稀疏,通过抗衰老面霜、精华素和专业护发产品等有针对性的解决方案。人口参考局报告的数据进一步支持了这一趋势,65岁及以上美国人的数量预计将从2022年的5800万增长到2050年的8200万(增长47%)[3]来源:人口参考局,《美国老龄化情况说明书》,prb.org。老龄化人口不仅寻求解决这些问题的产品,还优先选择温和、有效且适合敏感肌肤的配方。这种人口结构演变鼓励制造商投资研发,创造针对老年消费者独特需求的创新专业产品。因此,这一转变在推动美容和个人护理产品市场增长方面发挥着关键作用。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 包装废物的环境担忧 | -0.4% | 全国范围,加利福尼亚和华盛顿州监管更严 | 中期(2-4年) |

| 假冒产品竞争 | -0.3% | 全国范围,在电商渠道影响更大 | 短期(≤2年) |

| 市场饱和和激烈竞争 | -0.5% | 全国范围,特别是在大众市场细分 | 长期(≥4年) |

| 化妆品中有毒物质存在 | -0.2% | 全国范围,州级监管差异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

假冒产品竞争

市场面临假冒产品日益盛行的重大约束。这些假冒商品不仅削弱了合法制造商的收入,还对消费者构成潜在健康风险。例如,假冒化妆品,如口红和粉底,通常含有铅和砷等有害化学物质,可能导致严重的皮肤反应或长期健康问题。此外,假冒香水经常使用低标准成分,导致质量差并可能引起过敏反应。电商平台的兴起进一步加剧了这一问题,因为造假者利用在线市场以知名品牌名义分销假货。这一挑战不仅侵蚀了消费者信任,还迫使公司大量投资于反假冒措施,如先进包装技术和认证系统,以保护其品牌完整性。解决这一问题对美国美容和个人护理产品市场的持续增长至关重要。

包装废物的环境担忧

包装废物已成为市场的重要约束因素。产品包装中一次性塑料和不可生物降解材料使用的增加导致了环境恶化。例如,许多美容产品,如洗发水、护发素和护肤品,都采用不易回收的塑料容器包装。这引起了环保意识消费者的日益关注,他们现在要求可持续和环保的包装解决方案。此外,美国监管机构正在实施更严格的减少塑料废物指导方针,进一步向制造商施压要求采用可持续做法。欧莱雅和联合利华等公司已开始引入可重复填充包装和生物可降解材料来解决这些问题。然而,向可持续包装的转型通常会增加生产成本,给市场中较小参与者带来挑战。这一约束突出了创新和投资可持续包装技术的必要性,以符合消费者偏好和监管要求。

细分分析

按产品类型:个人护理主导地位推动市场稳定

2024年,个人护理用品主导美国美容和个人护理产品市场,占据82.48%的份额。这种主导地位源于其日常必需性和对不同人群的吸引力,使其成为消费者日常生活的基本组成部分。护肤、护发和卫生相关用品等产品对这一细分市场的表现贡献显著。对健康和保健关注度的增加,加上对天然有机个人护理产品需求的上升,进一步推动了这一细分市场的增长。此外,产品配方的进步,如活性成分的加入和多功能效益,增强了消费者的兴趣。该子细分预计将以4.23%的复合年增长率增长,持续到2030年,得益于消费者对个人美容和卫生意识的提高,以及市场主要参与者推出的创新可持续产品。

化妆品和彩妆产品在美国美容和个人护理产品市场中也发挥着重要作用。这些产品迎合广泛的消费者偏好,包括粉底、口红、眼线笔和其他彩妆必需品。该细分市场受益于自我表达趋势的上升、社交媒体影响以及对高端有机化妆品需求的增长。虽然不如个人护理用品那样占主导地位,化妆品/彩妆细分市场继续表现出稳定增长,受到不断演变的美容标准和可支配收入增加的推动。

按品类:高端细分超越大众市场增长

2024年,大众产品主导美国美容和个人护理产品市场,占据总销售额的70.41%。这一显著份额突显了消费者对经济实惠且易于获得产品的广泛偏好。大众品牌通过提供以具有竞争力的价格满足基本美容和个人护理需求的多样化选择,继续迎合广泛的受众。这些产品通常通过多种零售渠道分销,包括超市、药店和在线平台,确保其对多样化消费者群体的可及性。大众产品的经济性和便利性使其成为寻求性价比解决方案而不影响基本功能的消费者的首选。

然而,高端产品正在获得关注,表现出4.83%的更快复合年增长率。这一增长反映了消费者行为的转变,个人越来越愿意为承诺经过验证的功效和增强感官体验的产品付出更高价格。高端产品通常具有高质量成分、先进配方和精致包装,吸引优先考虑奢华和性能的消费者。此外,健康趋势的兴起和对自我护理关注度的增长进一步推动了对高端美容和个人护理产品的需求。这些产品经常通过独家渠道销售,如专业商店和高端电商平台,针对更挑剔且富裕的客户群体。

按分销渠道:线上零售改变购物模式

2024年,线上零售占据总销售额的30.23%,预计以5.92%的复合年增长率增长。这一增长主要由移动端精明消费者推动,他们要求无缝购买体验和快速配送。增强现实试用功能通过允许客户在购买前可视化产品来帮助最大化退货,增强他们的购买决策信心。同时,AI驱动的聊天顾问复制了通常在美容柜台提供的个性化指导,提供定制推荐并改善客户参与度。此外,网红主导的店面通过利用其影响力和可信度,巧妙地将娱乐时刻转化为实际购买。因此,电商平台已成为美国美容和个人护理产品领域最快速高效的扩张途径。

专业连锁店通过香水吧、水疗式服务和独家胶囊发布来维护客流量。超市和大型零售店依赖结账冲动购买摆放,但越来越多地添加QR码将货架商品链接到数字教程。直接面向消费者的订阅服务利用数据来策划补充和交叉销售。每个渠道的演变都强调了全渠道命令,正在重塑美国美容和个人护理产品市场的库存、商品销售和营销。

备注: 购买报告后可获得所有单个细分市场的份额

按成分类型:天然/有机加速超越传统/合成

传统/合成产品继续主导消费者偏好。2024年,该细分市场占据总销售额的66.33%,反映了其广泛可用性、经济性和在市场中的既定存在。这些产品因其一致的性能、较长的保质期和成本效益而受到青睐,使其成为广泛消费者群体的首选。此外,主要品牌的广泛营销努力和合成配方的持续创新进一步巩固了它们在市场中的地位。尽管对天然替代品的认识日益增长,传统和合成产品仍然是市场整体收入的重要贡献者,预计在未来几年将保持强势地位。

另一方面,天然有机产品正在获得关注,受到消费者对可持续和环保选择需求增加的推动。该细分市场预计到2030年将以5.23%的更快复合年增长率增长,表明消费者偏好向更健康和环保意识选择的转变。成分透明度认识的提高、天然配方感知益处以及清洁美容趋势影响力的增长等因素推动了这一增长。此外,包括电商平台和专业商店在内的分销渠道扩张,使天然有机产品对消费者更加易得。

地理分析

美国美容和个人护理产品市场展现出受人口特征、监管框架和文化偏好影响的显著地区差异。加利福尼亚州在市场创新和监管进步方面脱颖而出。该州实施了具有里程碑意义的立法,如《无毒化妆品法》和SB 54包装要求,这些法规设定了国家基准并影响了全行业实践。这些监管反映了加利福尼亚州在解决消费者安全和环境担忧方面的积极态度,将该州定位为市场的潮流引领者。

加利福尼亚州独特的市场动态进一步受到其科技公司和娱乐行业集中度的影响,这推动了对高端创新美容产品的需求。该州环保意识强的人口也加速了可持续包装解决方案和清洁美容配方的采用。这些因素共同使加利福尼亚州成为旨在符合新兴消费者偏好和监管标准的品牌的关键市场。与此同时,纽约继续在行业中发挥关键作用,作为主要企业总部的中心和奢侈品高端产品发布的试验场。其多样化的消费者基础和全球影响力使其成为市场扩张和创新的战略位置。

美国各地区监管差异为在美容和个人护理市场运营的全国品牌增加了复杂性。华盛顿、加利福尼亚、科罗拉多和明尼苏达等州引入了更严格的化学限制,有效地设定了事实上的国家标准。这主要由于为不同州维护单独配方的物流和财务挑战。因此,品牌被迫适应这些严格监管,这通常在全国范围内影响产品开发和营销策略。这些地区动态强调了理解当地市场条件和监管环境对在美国美容和个人护理市场成功的重要性。

竞争格局

美国美容和个人护理产品市场表现出适度整合。欧莱雅集团、雅诗兰黛集团和宝洁公司等老牌跨国公司继续主导市场,利用其广泛资源和品牌资产。然而,这些传统参与者面临来自敏捷的直接面向消费者品牌和社交商务颠覆者日益激烈的竞争,后者在年轻技术精明消费者中迅速获得关注。这一转变正在重塑竞争格局,迫使老牌公司调整策略以保持市场份额。

传统美容巨头采用双重方法来应对这一不断演变的市场。一方面,他们在研发方面大量投资,以增强产品供应并整合先进生物技术能力。这些投资旨在满足消费者对创新、可持续和个性化美容解决方案日益增长的需求。另一方面,这些公司积极收购新兴品牌以多样化其投资组合并获得新消费者群体。此类收购还使他们能够扩大在包括电商和社交商务平台在内的替代分销渠道中的存在,这些渠道在当前市场动态中变得越来越重要。

与此同时,直接面向消费者品牌和社交商务颠覆者的兴起正在加剧竞争。这些新进入者利用数字平台和网红营销与消费者建立强连接,特别是千禧一代和Z世代。他们快速适应变化趋势和提供细分定制产品的能力使他们能够开拓出市场的重要份额。因此,美国美容和个人护理产品市场正在经历传统强者和新兴挑战者之间的动态互动,推动创新并重塑消费者期望。

美国美容和个人护理产品行业领导者

欧莱雅集团

雅诗兰黛集团

宝洁公司

联合利华集团

资生堂公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:欧莱雅集团投资1.6亿美元在新泽西州克拉克建立北美研发创新中心。该设施占地25万平方英尺,成为欧莱雅在法国以外最大的研发中心。它包含模块化实验室、消费者测试设施和产品扩展的小型工厂。该中心雇用超过600名科学家,专注于开发个性化美容解决方案和可持续发展计划。

- 2025年2月:雅诗兰黛集团与Serpin Pharma建立合作关系,研究化妆品中的抗炎应用。该合作利用Serpin的生物技术,在减少炎症和增强细胞韧性以实现长寿护肤成分方面证明了有效性。

- 2025年2月:多芬推出针对头发稀疏的密度提升系列。该产品发布符合公司解决消费者对头皮护理产品日益增长需求的战略,因为消费者偏好从面部护理转向头发和头皮健康解决方案。

- 2024年5月:Deos护发推出针对经历头发稀疏和脱发消费者的生发洗发水和护发素。这些产品不含对羟基苯甲酸酯、硫酸盐和铝,含有咖啡因、生物素、迷迭香油、角蛋白、蓖麻籽油和泛醇。这些成分有助于强化和振兴头发,同时阻断DHT。

美国美容和个人护理产品市场报告范围

美容和个人护理产品主要包括应用于身体外部的产品,包括皮肤、指甲、头发和嘴唇。这些产品还延伸到口腔卫生,用于清洁和维护牙齿和口腔黏膜,保护其免受细菌侵害,预防异味,并改善外观。报告范围包括与护肤、护发、沐浴和淋浴、口腔护理、化妆品和彩妆、除臭剂和香水等相关的各种美容和个人护理产品分析。美国美容和个人护理市场按产品类型、品类和分销渠道进行细分。按产品类型,市场细分为个人护理产品和化妆品/彩妆产品。个人护理细分为护发、护肤、沐浴和淋浴、口腔护理、男士美容和除臭剂及止汗剂等类别。护发进一步细分为洗发水、护发素、发油、发型造型和染发产品以及其他护发产品。护肤进一步细分为面部护理、身体护理和唇部护理。同样,沐浴和淋浴细分为肥皂、沐浴露、浴盐、洗浴配件和其他沐浴淋浴产品。口腔护理细分为牙刷和替换装、牙膏、漱口水和漱口液以及其他口腔护理产品。此外,美容和彩妆/化妆品细分为面部彩妆产品、眼部彩妆产品以及唇部和指甲彩妆产品。按品类,市场细分为高端产品和大众产品,按分销渠道细分为专业零售店、超市和大卖场、便利店、药房和药店、线上零售店以及其他分销渠道。对于每个细分市场,市场规模和预测都基于价值(十亿美元)进行。

| 个人护理产品 | 护发 | 洗发水 |

| 护发素 | ||

| 染发剂 | ||

| 发型造型产品 | ||

| 其他 | ||

| 护肤 | 面部护理产品 | |

| 身体护理产品 | ||

| 唇部和指甲护理产品 | ||

| 沐浴和淋浴 | 沐浴露 | |

| 肥皂 | ||

| 其他 | ||

| 口腔护理 | 牙刷 | |

| 牙膏 | ||

| 漱口水和漱口液 | ||

| 其他 | ||

| 男士美容产品 | ||

| 除臭剂和止汗剂 | ||

| 香水和香氛 | ||

| 化妆品/彩妆产品 | 面部化妆品 | |

| 眼部化妆品 | ||

| 唇部和指甲彩妆产品 | ||

| 高端产品 |

| 大众产品 |

| 天然有机 |

| 传统/合成 |

| 专业商店 |

| 超市/大卖场 |

| 线上零售店 |

| 其他渠道 |

| 按产品类型 | 个人护理产品 | 护发 | 洗发水 |

| 护发素 | |||

| 染发剂 | |||

| 发型造型产品 | |||

| 其他 | |||

| 护肤 | 面部护理产品 | ||

| 身体护理产品 | |||

| 唇部和指甲护理产品 | |||

| 沐浴和淋浴 | 沐浴露 | ||

| 肥皂 | |||

| 其他 | |||

| 口腔护理 | 牙刷 | ||

| 牙膏 | |||

| 漱口水和漱口液 | |||

| 其他 | |||

| 男士美容产品 | |||

| 除臭剂和止汗剂 | |||

| 香水和香氛 | |||

| 化妆品/彩妆产品 | 面部化妆品 | ||

| 眼部化妆品 | |||

| 唇部和指甲彩妆产品 | |||

| 按品类 | 高端产品 | ||

| 大众产品 | |||

| 按成分类型 | 天然有机 | ||

| 传统/合成 | |||

| 按分销渠道 | 专业商店 | ||

| 超市/大卖场 | |||

| 线上零售店 | |||

| 其他渠道 | |||

报告中回答的关键问题

美国美容和个人护理产品市场的当前价值是多少?

市场在2025年价值1,302.5亿美元,预计以3.45%的复合年增长率攀升至2030年的1,543.5亿美元。

哪个产品类别占据最大份额?

个人护理用品占2024年支出的82.48%,由日常必需品和男性美容护理日常的增长推动。

为什么高端美容增长快于大众产品?

高端产品4.83%的复合年增长率源于消费者对经过验证功效、生物技术进步以及即使在经济波动期间高端自我护理感知价值的关注。

电商对品类销售有多重要?

线上零售已经占据收入的30.23%,是增长最快的渠道,复合年增长率为5.92%,受社交商务平台和虚拟试用工具推动。

页面最后更新于: