北美美容和个人护理市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

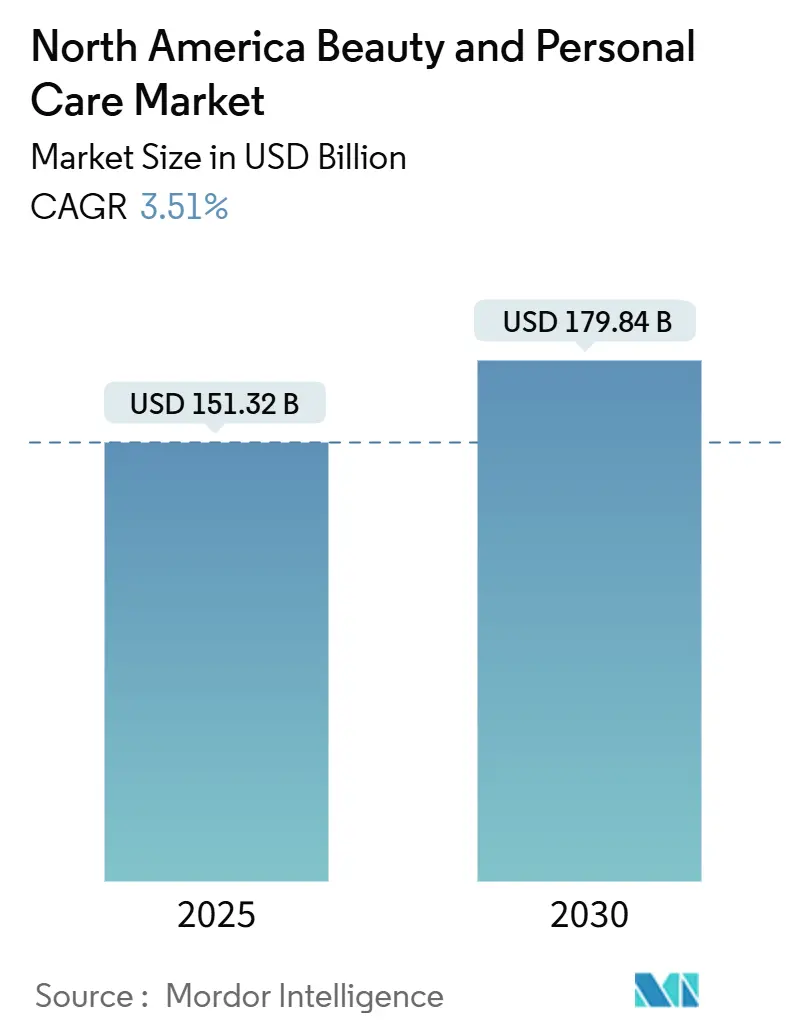

| 市场规模 (2025) | 151.32 十亿美元 |

| 市场规模 (2030) | 179.84 十亿美元 |

| 增长率 (2025 - 2030) | 3.51% CAGR |

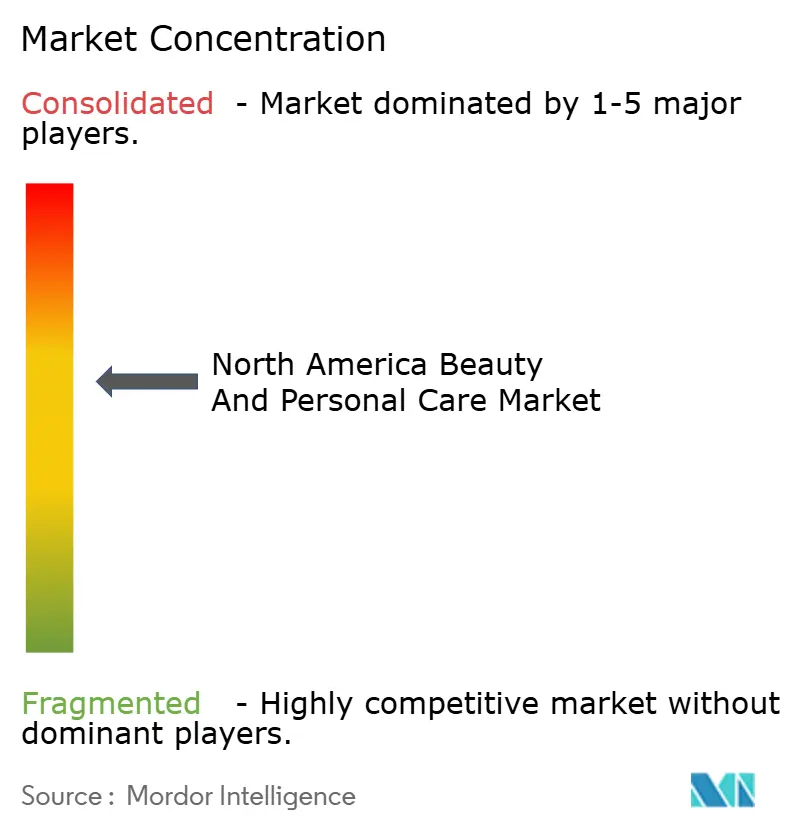

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence北美美容和个人护理市场分析

北美美容和个人护理市场规模预计在2025年为1,513.2亿美元,预计到2030年将达到1,798.4亿美元,复合年增长率为3.51%。尽管面临通胀压力和非必需消费支出类别中不断变化的消费者偏好,该行业继续扩张。市场增长越来越多地由高端化和渠道多元化驱动,而不是纯粹的销量增长。数字化转型促进了专业细分市场的增长,如纹理发护理和包容性肤色产品,这些在传统零售环境中曾面临规模化限制。此外,企业正在使用数据分析来创建有针对性的客户推广,在保持高效营销支出的同时提高客户终身价值。

关键报告要点

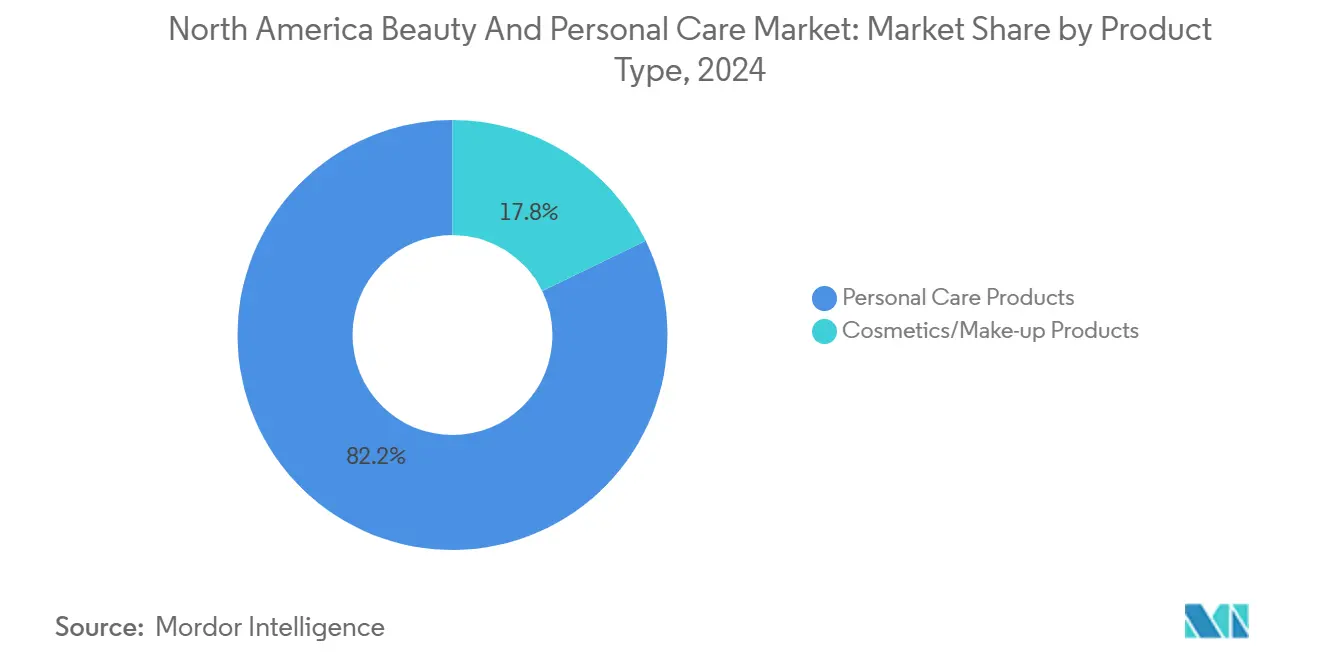

- 按产品类型,个人护理在2024年占据82.23%的份额,预计到2030年将以4.13%的复合年增长率上升。

- 按类别,大众产品在2024年占收入的70.84%,而高端产品预计在2025-2030年间以5.12%的复合年增长率增长。

- 按成分,传统配方在2024年保持66.34%的份额;天然/有机替代品以5.84%的复合年增长率增长至2030年。

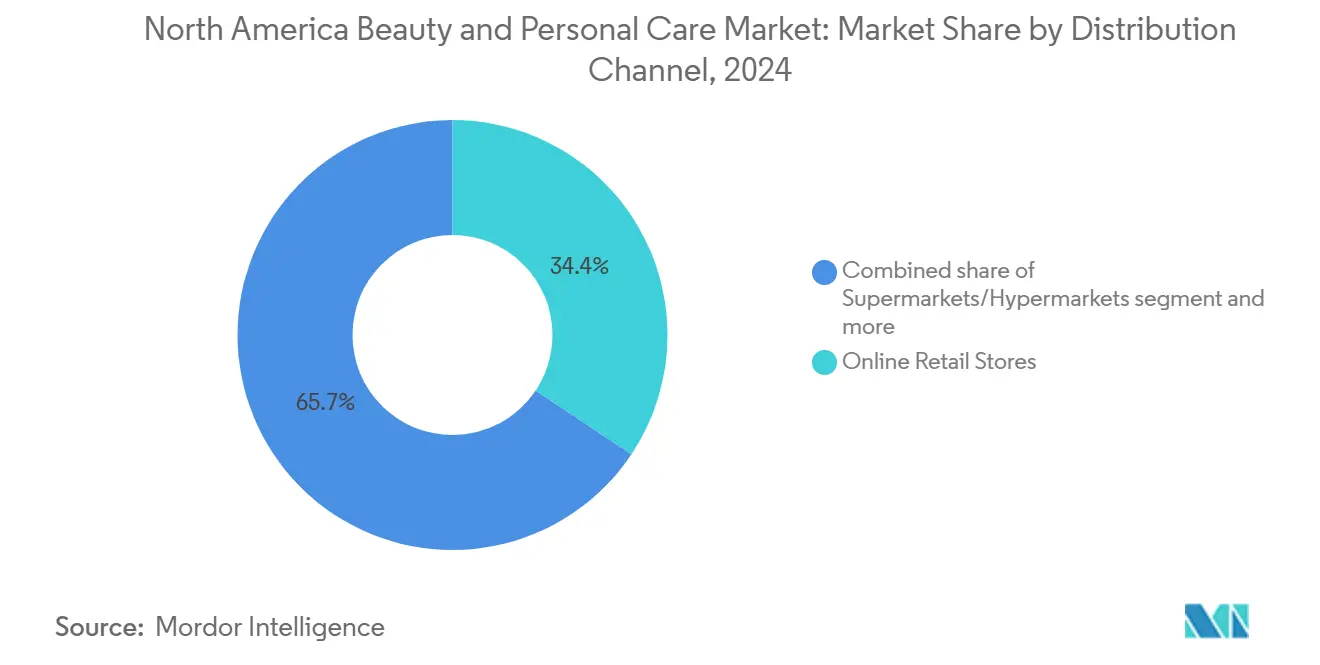

- 按分销渠道,在线零售店在2024年获得34.35%的份额,预计到2030年将以6.34%的复合年增长率扩张。

- 按地理位置,美国在2024年持有80.29%的北美美容和个人护理市场份额,而墨西哥预计在2025-2030年间以4.25%的复合年增长率增长。

北美美容和个人护理市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 皮肤和头发相关问题增加 | +0.8% | 美国、加拿大、墨西哥城市中心 | 长期(≥4年) |

| 口腔卫生和牙齿健康意识增长 | +0.6% | 北美核心地区,向墨西哥扩散 | 中期(2-4年) |

| 社交媒体平台的影响 | +0.9% | 主要都市区的Z世代聚集地 | 短期(≤2年) |

| 消费者对天然和有机产品的倾向 | +0.7% | 美国和加拿大,在墨西哥兴起 | 中期(2-4年) |

| 对纯素和无动物测试美容标准的认知 | +0.4% | 美国对北美城市的影响 | 长期(≥4年) |

| 消费者对抗衰老个人护理产品的关注 | +0.5% | 全国富裕人群 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

消费者皮肤问题增加

痤疮、湿疹和敏感肌肤疾病发病率的增加推动了所有价格段的产品开发。环境因素,包括颗粒物污染、室内供暖和蓝光暴露,正在加剧炎症性皮肤反应,导致消费者寻求具有皮肤科验证的产品。根据美国皮肤科学会的数据,2024年痤疮影响了约5000万美国人[1]来源:美国皮肤科学会协会,《美国皮肤科学会发布痤疮管理更新指南》,aad.org。这一趋势表明,对屏障修复产品的需求正在从医疗级产品扩展到大众零售渠道,因为消费者越来越将预防性护肤视为日常必需品。2024年4月,一家主要的美容制造商推出了既具有治疗又具有美容用途的清洁护理产品,展示了科学验证与美容产品的融合。这种整合正在创造一个新的市场细分,结合了非处方药效果和增强的用户体验,影响着北美美容和个人护理市场。

口腔卫生和牙齿健康意识增长

口腔护理市场规模由预防性牙齿健康意识的增加推动。根据疾病控制和预防中心(CDC)的数据,2024年20-64岁的美国成年人中有超过21%患有未治疗的龋齿[2]来源:疾病控制和预防中心(CDC),《2024年口腔健康监测报告:精选发现》,cdc.gov。这些健康问题导致了高级牙齿护理产品的采用增加,包括振荡式和声波牙刷。市场正向刷头更换和口腔护理产品的订阅模式发展,创造稳定的收入流。口腔护理产品中改进的电池技术和可回收材料的整合解决了日益增长的环境问题。消费者对高端口腔护理产品的偏好表明,北美口腔护理制造商可能会像护肤产品一样定位其产品,弥合牙齿卫生和美容产品之间的差距。

社交媒体平台的影响

社交媒体平台已成为主要的销售驱动力,超越了传统的营销角色。TikTok和Instagram等平台直接影响美容购买,从根本上改变了消费者发现和购买美容产品的方式。这种转变显著影响产品开发,因为企业现在专门为社交媒体成功设计产品,而不是传统的零售表现。这种转变特别有利于数字优先品牌,它们可以快速利用趋势话题和病毒式内容。同时,老牌公司必须全面调整其产品开发和市场策略,以应对快速变化的消费者注意力持续时间和购买行为。2024年7月,施华蔻专业通过与运动员和影响者合作,推出了针对Igora Vibrance半永久染发剂的"提升你的发型游戏"活动,展示了这种适应性,以最大化社交媒体参与度并有效接触目标受众。

消费者对天然和有机产品的倾向

向天然和有机产品的转变反映了消费者偏好的变化和环保意识的增长。拥有传统配方的老牌品牌在重新配制产品以满足这些新需求方面面临挑战,而使用生物技术开发可持续、高性能成分的公司获得市场优势。这些生物技术驱动的创新能够创造既保持性能标准又具有环保责任的有效产品。消费者对成分的认知和对清洁标签产品的偏好推动了该地区对天然和有机产品的需求。这种提高的意识导致了对产品配方和制造过程的更严格审查。市场参与者正在通过在有机护肤和护发细分市场推出新产品来回应,专注于成分来源和生产方法的透明度。例如,2024年7月,Bloomy Bliss推出了包括有机面部精油、面膜、肥皂和浴盐在内的全面产品线,满足消费者对天然美容解决方案日益增长的需求。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 消费者对产品安全和成分的担忧 | -0.4% | 美国和加拿大监管环境 | 中期(2-4年) |

| 影响品牌声誉的假冒产品 | -0.6% | 北美,电商集中度高 | 短期(≤2年) |

| 影响精品和本地品牌的供应链中断 | -0.8% | 北美,依赖中国进口 | 短期(≤2年) |

| 高端产品的价格敏感性 | -0.5% | 北美,通胀影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

消费者对产品安全和成分的担忧

在《化妆品法规现代化法案》(MoCRA)的推动下,化妆品安全环境发生了重大转变。美国食品药品监督管理局(FDA)要求化妆品制造设施在2024年7月1日前完成注册并提交产品清单。从2025年1月开始,华盛顿州的《无毒化妆品法案》将禁止某些化学物质,包括铅。与此同时,加利福尼亚州、科罗拉多州和明尼苏达州正在执行对PFAS的限制。2024年,加利福尼亚州的65号提案诉讼导致近5,000份违规通知,主要针对二氧化钛和二乙醇胺,据Lexology报告。这种复杂的监管环境对较小品牌施加了沉重的合规成本,而大型老牌企业则利用其监管专业知识获得竞争优势。因此,品牌现在面临协调成分创新与严格安全验证要求的挑战。这种平衡行为可能延长产品开发时间表并增加配方成本。

影响品牌声誉的假冒产品

假冒美容流行病已达到令人担忧的程度,美容相关产品占美国海关和边境保护局在2023财年拦截的假冒商品的31%。韩国护肤品牌COSRX的蜗牛精华液在2023年的受欢迎程度引发了大范围的假冒,亚马逊和TikTok Shop等平台充斥着假冒版本,使正品识别变得复杂。电商平台在第三方卖家验证方面存在困难,为假冒者利用消费者对知名市场的信任创造了机会。品牌保护需要在供应链控制、客户教育、知识产权监控和监管合规报告方面进行重大投资。假冒威胁特别影响高端品牌,因为更高的利润激励复制,而假冒产品中潜在的危险成分会产生责任问题并削弱消费者对合法品牌的信心。

细分市场分析

按产品类型:个人护理主导增长轨迹

个人护理产品在2024年占据82.23%的市场份额,同时保持最快的增长轨迹,到2030年复合年增长率为4.13%,反映了消费者优先考虑日常健康护理而非偶尔的美容增强。这种主导地位源于其在日常卫生护理、长期皮肤保养和综合个人美容需求中的重要作用。市场通过健康和美容产品的融合而扩张,如适应原身体清洁剂和支持微生物组的除臭剂等新产品的出现证明了这一点。健康原则的整合在以前未开发的市场细分中创造了机会,特别是在天然和可持续产品类别中。

大公司通过皮肤科医生认可和广泛的研究能力保持其市场地位,而小公司通过专注于特殊成分、可持续采购实践和简化包装进行竞争。行业对科学验证天然成分的日益重视表明向生物发酵成分的转变,这些成分具有经过临床研究和消费者试验验证的功效。这些不断变化的消费者偏好和扩大的产品供应通过增加家庭采用、产品多样化和个人护理细分市场更高的利润率,为北美美容和个人护理市场的持续增长定位。

按类别:高端细分超越大众市场

大众产品在2024年保持70.84%的市场份额,但高端产品显示出5.12%复合年增长率的优异增长,表明消费者愿意投资高价值产品,尽管面临通胀压力。大众市场产品通过有竞争力的定价和广泛的分销网络保持广泛的可及性,而高端产品通过体验式零售策略和精密的品牌叙事继续增长。市场分析揭示了"大众奢华"产品日益增长的重要性--定位在大众市场和高端细分之间--通过以可获得的价格提供提升的质量来吸引两个类别的消费者。

北美美容和个人护理市场的高端细分正在通过零售商实施策略实现增长。这些策略包括优化照明系统、产品展示优化和高端库存管理,在保留价值导向消费者细分的同时建立高端零售环境。市场扩张源于企业实施可持续性实践、基于研究的配方和供应链透明度,通过已建立的分销伙伴关系促进。

按分销渠道:电商重塑零售格局

在线零售店在2024年占据34.35%的市场份额,预计在2025-2030年间以6.34%的复合年增长率增长,超过传统零售渠道。通过TikTok和Instagram等平台的社交商务扩张已成为美容产品购买的主要驱动力,因为消费者越来越依赖社交媒体影响者和用户生成内容进行产品推荐。此外,2025年5月,Origins正式在美国亚马逊高端美妆店首次亮相。该品牌展示其标志性的护肤和身体护理产品,配以适合任何场合的礼品套装。该品牌扩展到亚马逊为寻求高端护肤产品的数字消费者提供了接触机会。该平台的市场增加了产品可见性,产生了礼品购买机会,并加强了直接面向消费者的分销渠道。

传统零售商正在通过实施全渠道策略来响应,将数字和实体购物体验融合,包括虚拟试妆、个性化产品推荐,以及在线和店内库存的无缝整合。这种数字化转型为成功适应这些零售变化的品牌创造了新机会,特别是那些能够利用数据分析来了解消费者偏好并优化其跨多个平台数字存在的品牌。

备注: 购买报告后可获得所有单独细分市场的份额

按成分:天然产品重塑配方策略

传统/合成成分在2024年保持66.34%的市场主导地位,而天然/有机替代品经历强劲的5.84%复合年增长率增长,反映了消费者对清洁美容配方偏好的加速。向天然成分的转变为强调可持续性、道德采购和成分透明度的品牌创造了机会,同时挑战了传统配方方法。传统成分在功效、稳定性和成本效益方面保持优势,特别是对于需要在不同气候和储存条件下保持一致性能的大众市场产品。

监管环境越来越有利于天然替代品,州级化学禁令针对PFAS等合成化合物和特定防腐剂。创新专注于通过先进萃取技术、生物工程和结合天然活性成分与经过验证的合成稳定剂的混合配方来弥合天然和合成成分之间的功效差距。成分革命超越了营销声明,延伸到基础研发转型,需要在天然成分研究、供应链开发和新型植物化合物监管合规方面进行重大投资。

地理分析

美国在2024年以80.29%的市场份额占据主导地位,反映了成熟的消费者复杂性和已建立的零售基础设施,但随着市场饱和限制扩张机会而面临增长放缓。预期寿命的增加和健康老龄化偏好正在将抗衰老产品从面部护理扩展到身体、头皮和指甲应用。根据劳工统计局的数据,美国消费者在2023年平均在化妆品、香水和沐浴用品上花费263.42美元[3]来源:劳工统计局,《2023年消费者支出调查》,bls.gov。这种支出增长与高端子类别的扩张相关,包括含视黄醇的身体乳液和富含肽的护手霜。这些以治疗为重点的产品满足了对先进护肤解决方案的市场需求,同时提升了美容和个人护理市场的平均交易价值。美国消费者对成分教育表现出强烈兴趣,导致对高端、临床测试产品的更大接受度。专业美容连锁店、百货商店、药店和电商平台的广泛零售网络确保了产品的广泛可用性。

加拿大呈现稳定的增长机会,由人口结构转型推动,移民模式改变消费者偏好,创造了对针对多元文化需求的多样化产品供应的需求。健康和健身趋势在加拿大消费者中获得关注,对被认为有益于整体健康的产品的投资意愿增长。电商采用加速,需要投资数字基础设施和库存管理系统,以有效服务地理分散的人口。

墨西哥以到2030年4.25%的复合年增长率成为增长最快的地区。关键增长细分包括男士美容和有机产品,监管更新简化了国际品牌的进口流程。市场受益于经济稳定和品牌可用性多样性,尽管最近的政治和经济不确定性调节了增长预测。墨西哥的战略地位为寻求拉美扩张的品牌创造了机会,而国内购买力增长支持城市消费者对高端产品的采用。

竞争格局

北美美容和个人护理市场呈现中度整合,为老牌跨国公司和新兴颠覆者有效竞争创造了空间。市场领导者通过全球供应链、研发能力和营销覆盖面利用规模优势,而较小的企业通过利基定位、直接面向消费者模式和与特定消费者细分产生共鸣的真实品牌叙事进行差异化。

战略模式显示对技术整合的日益关注,雅诗兰黛公司与微软合作在2024年4月建立AI创新实验室,以增强产品开发和客户体验。大公司通过广泛的研究能力、已建立的分销网络和强大的财务资源保持其地位。

市场包括传统美容公司和专业高端品牌,欧莱雅、宝洁、雅诗兰黛和联合利华等全球公司通过多品牌策略和综合产品线占据主导地位。竞争动态有利于那些成功整合技术、可持续性和个性化,同时在日益复杂的市场环境中保持运营效率和监管合规的公司。

北美美容和个人护理行业领军企业

欧莱雅集团

联合利华公司

宝洁公司

雅诗兰黛公司

高露洁棕榄公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:雅诗兰黛公司旗下品牌Aveda推出Full Spectrum Demi-Permanent™染发剂。该公司使用Tris这种新型碱化剂,它与颜色分子反应而不损害发质。

- 2025年1月:清洁美妆零售商Credo推出了一个由海带提供动力的新身体护理系列。这个创新系列旨在提供营养和保湿,迎合寻求可持续和有效护肤解决方案的消费者。该系列包括沐浴露、身体霜和身体精华,均以海带作为关键成分来增强肌肤健康。

- 2024年11月:CeraVe进入护发领域,推出两个新系列:CeraVe Anti-Dandruff和CeraVe Gentle Hydrating。CeraVe Anti-Dandruff配方含有1%吡啶硫酮锌,针对去除头屑。配方注入品牌标志性的三种神经酰胺,旨在修复头皮屏障,缓解轻度至中度头屑症状,确保头发保持柔软和易于管理。

- 2024年10月:雅诗兰黛公司旗下旗舰品牌雅诗兰黛正式在美国亚马逊高端美妆店推出,使其著名的护肤、化妆和传奇香水向全国亚马逊购物者开放。

北美美容和个人护理市场报告范围

美容和个人护理产品包括护肤产品、护发产品、防晒产品、沐浴和淋浴产品、口腔护理产品、彩色化妆品,以及用于外用以保持卫生和增强外观的除臭剂和香水。北美美容和个人护理市场报告基于产品类型、类别、成分、分销渠道和地理位置进行细分。

基于产品类型的细分包括个人护理和彩妆/化妆品。个人护理进一步细分为护发、护肤、沐浴和淋浴、口腔护理、男士美容、除臭剂和止汗剂,以及香水和香氛。护发进一步细分为洗发水、护发素、发油和其他护发产品。护肤进一步细分为面部、身体和唇部护理。沐浴和淋浴产品分为肥皂、沐浴露、浴盐、沐浴配件和其他沐浴和淋浴产品。口腔护理分为牙刷和替换装、牙膏、漱口水和冲洗剂,以及其他口腔护理产品。美容和彩妆/化妆品进一步细分为彩色化妆品,包括面部化妆产品、眼部化妆产品,以及唇部和指甲化妆产品。

按类别,市场分为高端产品和大众产品。按分销渠道,市场分为专业零售店、超市和大卖场、在线零售店和其他分销渠道。按地理位置,市场分为美国、加拿大、墨西哥和北美其他地区。所有上述细分市场的市场规模均以美元价值计算。

| 个人护理 | 护发 | 洗发水 |

| 护发素 | ||

| 染发剂 | ||

| 发型造型产品 | ||

| 其他 | ||

| 护肤 | 面部护理产品 | |

| 身体护理产品 | ||

| 唇部和指甲护理产品 | ||

| 沐浴和淋浴 | 沐浴露 | |

| 肥皂 | ||

| 其他 | ||

| 口腔护理 | 牙刷 | |

| 牙膏 | ||

| 漱口水和冲洗剂 | ||

| 其他 | ||

| 男士美容产品 | ||

| 除臭剂和止汗剂 | ||

| 香水和香氛 | ||

| 化妆品/彩妆产品 | 面部化妆品 | |

| 眼部化妆品 | ||

| 唇部和指甲化妆产品 | ||

| 高端产品 |

| 大众产品 |

| 天然/有机 |

| 传统/合成 |

| 专业店 |

| 超市/大卖场 |

| 在线零售店 |

| 其他分销渠道 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 北美其他地区 |

| 按产品类型 | 个人护理 | 护发 | 洗发水 |

| 护发素 | |||

| 染发剂 | |||

| 发型造型产品 | |||

| 其他 | |||

| 护肤 | 面部护理产品 | ||

| 身体护理产品 | |||

| 唇部和指甲护理产品 | |||

| 沐浴和淋浴 | 沐浴露 | ||

| 肥皂 | |||

| 其他 | |||

| 口腔护理 | 牙刷 | ||

| 牙膏 | |||

| 漱口水和冲洗剂 | |||

| 其他 | |||

| 男士美容产品 | |||

| 除臭剂和止汗剂 | |||

| 香水和香氛 | |||

| 化妆品/彩妆产品 | 面部化妆品 | ||

| 眼部化妆品 | |||

| 唇部和指甲化妆产品 | |||

| 按类别 | 高端产品 | ||

| 大众产品 | |||

| 按成分 | 天然/有机 | ||

| 传统/合成 | |||

| 按分销渠道 | 专业店 | ||

| 超市/大卖场 | |||

| 在线零售店 | |||

| 其他分销渠道 | |||

| 按地理位置 | 美国 | ||

| 加拿大 | |||

| 墨西哥 | |||

| 北美其他地区 | |||

报告中回答的关键问题

北美美容和个人护理市场的当前规模是多少?

北美美容和个人护理市场在2025年价值1,513.2亿美元,预计到2030年以3.51%的复合年增长率达到1,798.4亿美元。

哪个产品细分领导北美美容和个人护理市场?

个人护理产品在2024年以82.23%的市场份额占据主导地位,并在2030年前以4.13%的复合年增长率增长。

电商如何影响北美美容行业?

在线零售店占据34.35%的分销份额,并以6.34%的复合年增长率增长,随着数字平台成为品牌发现和购买的必要渠道,电商美容销售增加。

消费者对产品成分的偏好如何转变?

虽然传统成分保持66.34%的市场份额,但天然和有机替代品以5.84%的复合年增长率增长,大多数消费者优先考虑清洁配方和产品成分的透明度。

页面最后更新于: