模块化UPS市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

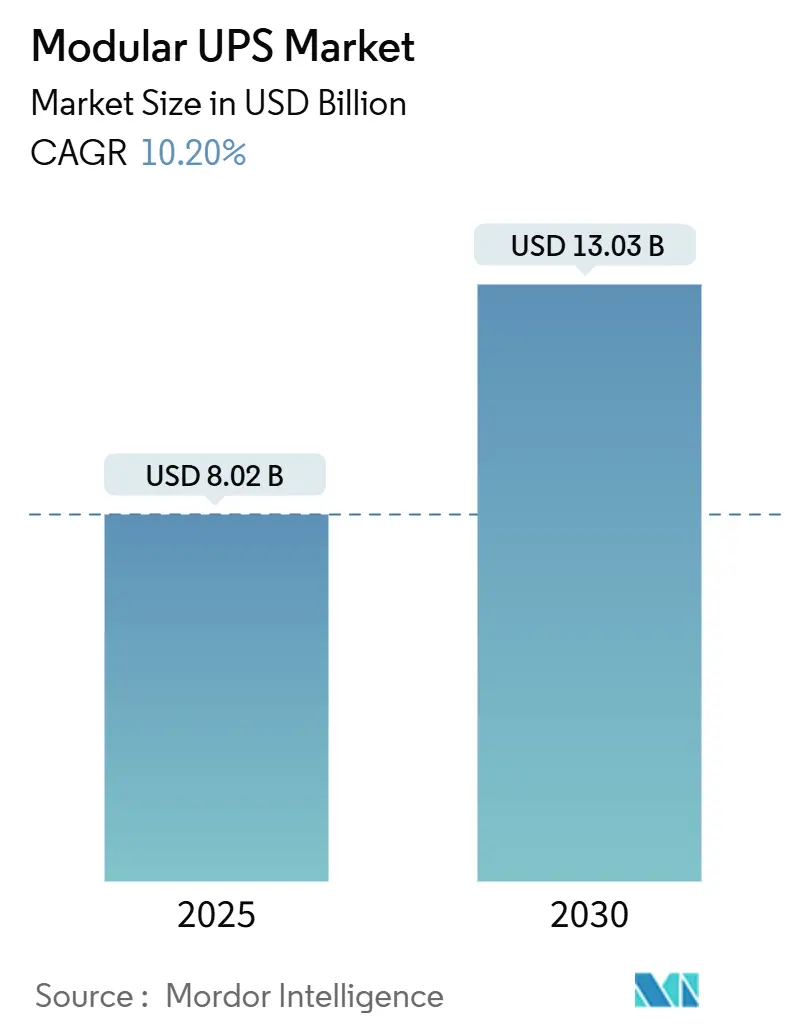

| 市场规模 (2025) | 8.02 十亿美元 |

| 市场规模 (2030) | 13.03 十亿美元 |

| 增长率 (2025 - 2030) | 10.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智咨询模块化UPS市场分析

模块化UPS市场规模预计在2025年为80.2亿美元,预计到2030年将达到130.3亿美元,在预测期内(2025-2030年)的复合年增长率为10.20%。

数据中心建设快速发展、边缘计算推广以及严格的运行时间要求保持了强劲的需求,而锂离子电池和并网交互式设计将系统功能扩展到备用电源之外。以50千瓦构建块进行扩展减少了搁浅容量并加速了部署,这是AI工作负载提升机架密度时的决定性优势。在监管机构强调2024年有超过20,000台易受攻击的UPS监控设备后,供应商还通过网络安全加固来形成差异化。亚太地区拥有最大的区域足迹并增长最快,中国、印度和日本正以创纪录的速度投运多兆瓦园区。[1]ABB, "Data Center News Q1 - 2025," powertalk.campaigns.abb.com

关键报告要点

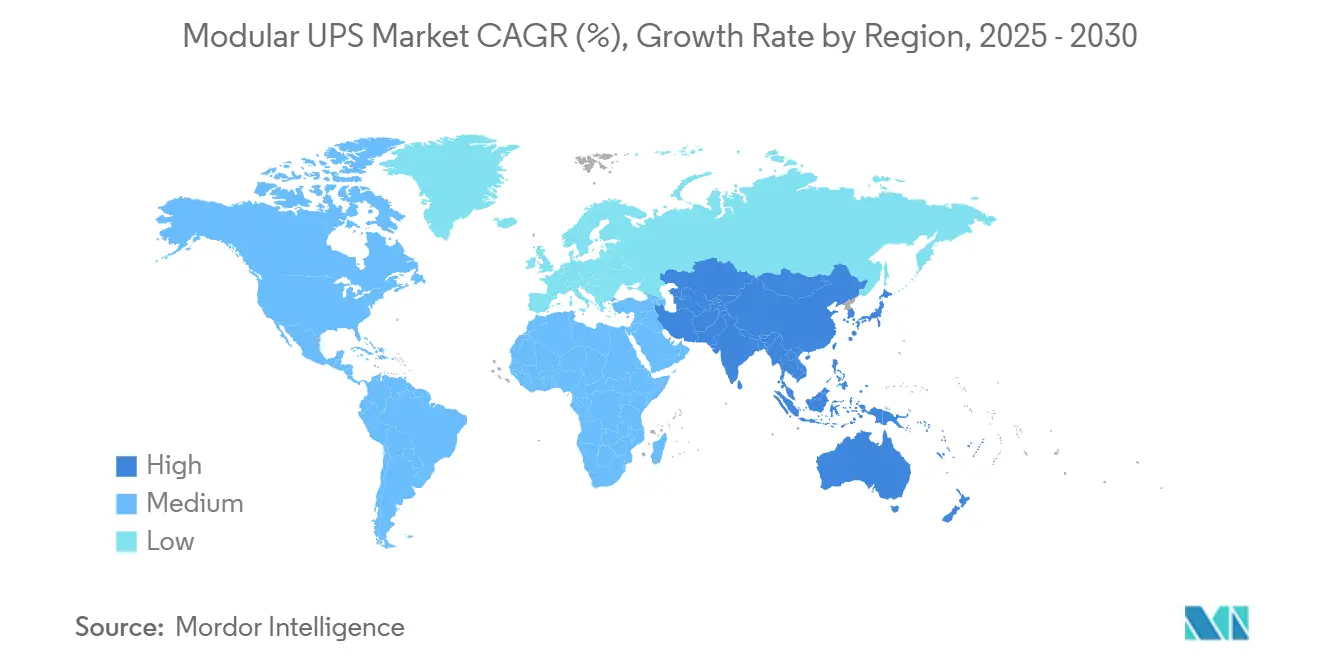

- 按地理位置,亚太地区在2024年以36%的模块化UPS市场份额领先,并有望在2030年前实现11.2%的复合年增长率。

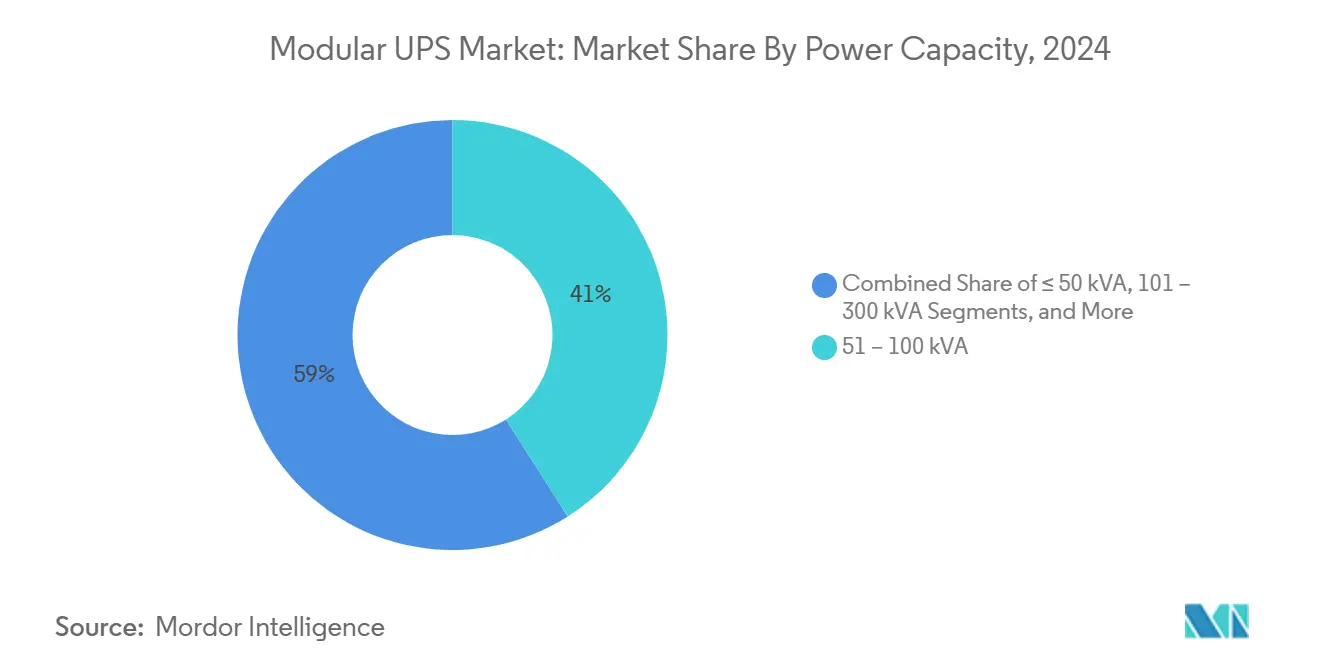

- 按功率容量,>500 kVA级别是增长最快的细分市场,复合年增长率为14%(2025-2030年);≤100 kVA系统在2024年仍占模块化UPS市场规模的41%。

- 按最终用户行业,数据中心在2024年占收入的48%,而工业制造显示出最高的预计复合年增长率为12.5%(2025-2030年)。

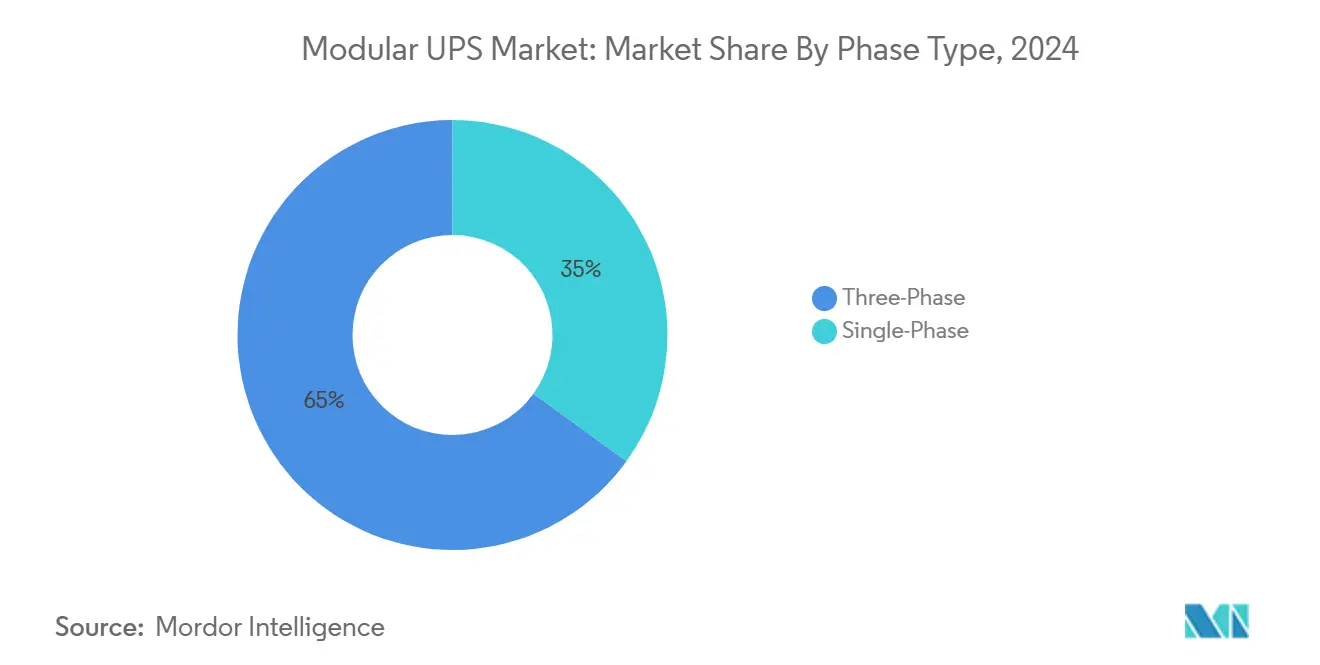

- 按相位类型,三相设备在2024年占收入份额的65%;随着边缘站点的增加,单相产品显示出12%的复合年增长率。

- 按组件,硬件在2024年控制了62%的支出,但由于预测性监控平台,服务以11.5%的复合年增长率扩展更快。

全球模块化UPS市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超大规模、托管和云数据中心增长 | +3.2% | 全球,北美、欧洲、亚太地区强劲 | 中期(2-4年) |

| 模块化架构的较低总拥有成本和可扩展性 | +2.4% | 全球 | 短期(≤2年) |

| 边缘和5G微数据中心的快速部署 | +1.8% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 高效UPS的绿色认证要求 | +1.5% | 欧洲、北美、发达亚太地区 | 中期(2-4年) |

| 并网交互式UPS的辅助收入 | +0.8% | 北美、欧洲 | 长期(≥4年) |

| 关键基础设施的微电网就绪设计 | +0.6% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

超大规模、托管和云数据中心的增长

超大规模运营商计划在2024年增加5,000兆瓦的全球容量,推动对与分阶段建设计划相符的可扩展电力模块的前所未有的需求。[2]Eaton, "Modular UPS Technology," eaton.com AI训练集群将机架功率消耗从10千瓦提升到40千瓦,迫使设计师部署可在几周内扩展的模块化串联,而非需要12-18个月周期的整体式改造。伊顿与西门子能源的合作突显了紧迫性;他们的标准化500兆瓦现场解决方案声称可将数据中心建设时间缩短两年,并强调了为什么业主现在将电力架构视为竞争杠杆。采购团队进一步偏爱模块化UPS市场产品,因为它们适合预制电气撬装设备,简化了许可和调试。这些力量共同为2030年前的整体复合年增长率增加了约3.2个百分点。

模块化架构的较低总拥有成本和可扩展性

生命周期研究表明,合理配置可减少30-40%的搁浅容量,抵消相对于整体式框架15-25%的价格溢价。热插拔模块将平均修复时间从小时缩短到分钟,这提高了SLA合规性并降低了托管提供商的罚款支付。首席财务官青睐按需增长模式,因为它将资本支出推迟到利用率得到证明,这是高利率环境下的重要对冲。模块化UPS市场还受益于供应商融资经营租赁采用率的上升,将资本支出转换为运营支出,简化预算审批。总体而言,增量可扩展性为预测增长贡献2.4个百分点。

边缘和5G微数据中心的快速部署

推广5G的电信运营商正在数千个路边机房中放置紧凑的5-50千瓦机柜,每个都需要高可靠性和最少的现场人工。维谛的Liebert GXT等预工程单相系统提供捆绑电池模块、监控板和网络卡,现场工作人员可在两小时内安装。标准化允许工厂验收测试,这减少了现场缺陷和保修索赔。零售、交通和智慧城市信息亭的需求激增进一步扩大了网络边缘的模块化UPS市场足迹。这些趋势将复合年增长率提升1.8个百分点,特别是在亚太地区密集的城市走廊。

推动高效UPS的绿色认证要求

追求ISO 50001和本地能效标签积分的数据中心运营商必须在生态模式下达到高达99%的UPS效率。绿色网格估计,当从92%转向99%运行时,5兆瓦负载的年节省额为50万美元。加拿大自然资源部和EPA的ENERGY STAR计划都提出了阶梯式效率层级,有效地推动买家选择模块化拓扑,其中无变压器设计在40%至80%负载之间达到最佳工作点。制造商现在宣传18个月内的碳回收期,这与ESG驱动的融资池产生共鸣。这些驱动因素共同为高收入经济体的模块化UPS市场扩张增加1.5个百分点。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的约%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对于整体式系统的高前期资本支出 | -1.2% | 全球,新兴市场更重 | 短期(≤2年) |

| IT垂直领域外认知度有限 | -0.8% | 亚太地区、中东、非洲 | 中期(2-4年) |

| 电力电子供应链波动 | -0.6% | 全球 | 短期(≤2年) |

| 网络化UPS的网络安全风险 | -0.5% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相对于整体式系统的高前期资本支出

东南亚和拉丁美洲对价格敏感的买家仍然青睐在采购时每千瓦成本低15-25%的整体式机柜。尽管生命周期分析证明有利,但围绕最低出价的采购政策继续延迟采用。供应商以基于使用的融资作为回应,允许客户在模拟云计费的订阅模式下添加模块。尽管如此,溢价仍然是一个有意义的阻力,在短期内从模块化UPS市场扩张中减去1.2个百分点。

网络化UPS的网络安全风险

CISA的2024年警报识别了超过20,000个在线暴露的UPS管理接口,许多仅由默认凭证保护。攻击者可能关闭整个设施的电源或加载损坏电池的恶意固件。运营商现在部署单向网关和零信任分段,但这些对策增加了项目成本和复杂性。IEC 62443等认证框架成为新的采购标准,延长了销售周期。由此产生的风险环境在预测期内为模块化UPS市场的预计复合年增长率减去0.5个百分点。

细分分析

按功率容量:高密度AI负载推动需求上升

>500 kVA级别产生了14%复合年增长率的最快增长,尽管51-100 kVA设备占2024年收入的41%。这个上层级别处理每个消耗40千瓦的AI机架,托管提供商现在将标准化2兆瓦机房填充热插拔砖块以保持灵活性。这一部分的模块化UPS市场规模将在2030年达到37亿美元。运营商将模块级冗余和锂离子兼容性作为主要选择标准。101-500 kVA层级对于平衡成本与未来扩展的企业数据大厅仍然至关重要。≤50 kVA细分市场服务于电信机房和智能工厂生产线,其中壁挂式足迹很重要。

宽带隙半导体的进步将转换效率提升到98%以上,允许在不过度设计冷却设备的情况下获得热密度增益。菲尼克斯电气的QUINT HP展示了五个热插拔电池串,由UPS IQ固件监控,可将剩余寿命预测精确到3%以内。到2030年,301-500 kVA队列的出货量将超过101-300 kVA级别,因为区域边缘核心设施聚合成10兆瓦园区。这种平衡的需求曲线支撑了模块化UPS市场对周期性支出下降的弹性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户行业:数据中心为支柱,制造业加速

数据中心占2024年支出的48%,反映了超大规模和托管的横向扩展。工业工厂发布12.5%的复合年增长率,因为工业4.0投资将电能质量保证附加到机器人生产线和晶圆厂。[4]Piller, "Piller UPS Chosen by US Semiconductor Manufacture," piller.com 制造业内的模块化UPS市场份额在2024年至2025年间上升了210个基点。半导体晶圆厂受到亚毫秒穿越要求的约束,购买具有20分钟自主性的冗余N+2串,将UPS容量视为产量保险。5G致密化触发数千个微数据枢纽后,电信扩张,每个都订购10 kVA壁挂式模块。

商业建筑和银行金融服务保险业紧随其后,由对停机时间进行处罚的数字银行SLA推动。政府采用者指定微电网就绪设计以满足弹性要求,这一趋势在2024年国防部UFC指导中得到确认。医疗保健设施重视感染控制区域的热插拔电池,在这些区域频繁的维护访问是不切实际的。这种不断扩大的最终用户基础保护模块化UPS市场免受过度依赖数据中心的影响。

按相位类型:三相仍为核心,单相激增

三相架构拥有2024年收入的65%,因为大负载主导支出。它们提供卓越的功率密度、较低的I²R损耗,并与415/240 V数据中心标准对齐。维谛的PowerUPS 9000在比其前身小32%的足迹中提供97.5%的双转换效率,说明了密度优先级。然而,单相发布12%的复合年增长率,因为零售商、大学和电信机房扩展分布式IT。模块化UPS行业越来越多地封装8-10 kVA立方体与减重60%的锂离子包装,简化屋顶部署。

边缘计算的延迟限制将处理置于用户附近,每个微设施通常安装双6 kVA UPS模块以实现A-B馈电弹性。集成的SNMP卡将遥测馈送到标记预故障事件的云仪表板,这在站点缺乏现场员工时是必需的。随着全球边缘节点到2030年超过100,000个,单相体积增长将超过三相,即使收入仍然较低,确保模块化UPS市场利用大小项目周期。

按组件:服务超越硬件

硬件仍然占2024年支出的62%,涵盖UPS框架、电池柜和配电盘。然而,服务以11.5%的复合年增长率攀升,因为AI驱动的预测分析根据伊顿PredictPulse现场数据将计划外停机减少55%。服务的模块化UPS市场规模预计到2030年将超过50亿美元。供应商将远程监控订阅、固件升级和电池寿命终结回收货币化。热插拔设计理念降低现场人工,但增加对4小时备件SLA合同的需求。

数字孪生建模热行为并预测电容器漂移,实现在低负载间隔期间的维护窗口。服务捆绑现在比单独的硬件效率更能影响投标奖励,特别是在转售运行时间保证的托管公司中。由于停机直接转化为SLA罚款,董事会越来越将专家维护视为战略保险。这些动态嵌入了稳定模块化UPS市场现金流的经常性收入层。

地理分析

亚太地区在2024年以36%的收入领导该行业,其到2030年的11.2%复合年增长率仍然无与伦比。中国在解除区域电网禁令后加速了数据中心审批,而印度的数字公共基础设施计划触发了孟买、海德拉巴和金奈周围的超大规模建设。日本的半导体复兴将数十亿资金投入新晶圆厂,这些晶圆厂指定500 kVA以上的锂离子UPS串以减少楼层负荷。深圳和苏州电力电子的本地制造缩短了交付时间,这是全球组件短缺期间的决定性优势。因此,亚太地区的模块化UPS市场将在2030年超过50亿美元。

北美凭借北弗吉尼亚、达拉斯和凤凰城成熟的超大规模园区排名第二。PJM和ERCOT的公用事业公司积极采购频率调节服务,鼓励货币化闲置电池资产的并网交互式部署。国防部为关键任务基地强制要求微电网兼容UPS,提升了对能够黑启动功能的加固NEMA外壳的需求。加拿大提议的二级能效标准进一步推动了无变压器、高效设计的采用。

欧洲紧随其后,受碳中和目标和不断上升的电力成本推动,这些成本提高了99%高效生态模式的投资回报率。英国加强可持续性评估,德国BaFin监管金融服务提供商的数据中心弹性。两国的运营商都采用动态容量合理配置,根据IT负载调节模块开启或关闭,减少年能源浪费。法国和北欧国家在可再生能源可用性支持下看到托管增长活跃,为锂离子和钠离子电池试点奠定基础,如Natron Energy在北卡罗来纳州计划的吉瓦工厂,将于2026年向欧盟发货。

竞争格局

前五大供应商--施耐德电气、维谛、伊顿、ABB和华为--共同控制约60%的份额,表明适度集中。西方现有企业专注于功能丰富、高可靠性的产品,而新兴的亚洲供应商在积极定价上竞争,同时采用宽带隙器件来缩小效率差距。模块化UPS市场在100-500 kVA频段看到激烈竞争,产品差异化压缩,服务质量决定获胜率。维谛2024年发布的紧凑型900 kVA框架说明了足迹减少的竞赛,而ABB强调将满负荷效率提升到97.5%以上的碳化硅转换器。

空白区域创新集中在并网交互功能。微软和伊顿在2023年证明了这一概念,但市场渗透率仍低于5%,为进入者留下充足空间。KSTAR与英飞凌的合作展示了实现37.95 W/in³功率密度的高频拓扑,这一基准现在驱动研发路线图。[3]KSTAR, "KSTAR and Infineon Deepen Collaboration," kstar.com 网络安全成为差异化因素;施耐德电气嵌入安全引导链和IEC 62443合规性,而华为在管理控制器内利用电信级防火墙。这些举措将模块化UPS市场从商品硬件重新定位为集成数字基础设施平台。

服务生态系统并行增长。伊顿、维谛和施耐德各自运营24/7远程监控中心,配备从数千个现场模块挖掘传感器数据的预测分析团队。订阅收入平滑周期性硬件销售并锁定客户终身价值。与此同时,电池化学多样化创造联盟:维谛与LG能源解决方案合作锂离子;伊顿探索锌空气试点;华为与青岛海纳电池测试钠离子。这些合作关系塑造了未来五年模块化UPS市场的竞争动态。

模块化UPS行业领导者

-

施耐德电气

-

维谛技术控股公司

-

伊顿公司

-

ABB集团

-

华为技术有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:伊顿与西门子能源建立合作关系,为数据中心打包集成500兆瓦现场电源系统,声称建设时间表可缩短达两年。

- 2025年5月:英威腾的UPS和微模块数据中心在IT市场年度会议上获奖,突显了边缘就绪设计的创新。

- 2025年4月:KSTAR深化与英飞凌的合作,推动高频UPS效率超过98%,功率密度创纪录。

- 2025年3月:ZincFive的储能洞察报告发现68%的专业人士部署模块化电源,引用AI驱动的密度和可持续性优先级。

- 2024年12月:维谛推出PowerUPS 9000,一款实现97.5%双转换效率的紧凑型大功率框架。

全球模块化UPS市场报告范围

模块化UPS是一种由单个电源模块组合构建的不间断电源系统,这些模块结合形成更大的系统。模块化UPS可以根据特定的功率要求进行扩展或缩小。模块化UPS中的每个模块作为单独的UPS工作,包括整流器、逆变器、电池充电器、旁路装置和反馈保护。这些模块可以并联组合以增加容量或串联以增加运行时间。

模块化UPS市场按功率容量(10 - 100 kVA、51 - 100 kVA、101 - 300 kVA和301及以上kVA)、最终用户(数据中心、工业、电信、商业、银行金融服务保险业、政府和基础设施及其他最终用户)和地理位置(北美(美国和加拿大)、欧洲(英国、法国、德国、意大利和欧洲其他地区)、亚太地区(中国、印度、日本、亚太其他地区)、拉丁美洲和中东非洲进行细分。所有上述细分市场的市场规模和预测均以价值(美元)为单位提供。

| ≤ 50 kVA |

| 51 - 100 kVA |

| 101 - 300 kVA |

| 301 - 500 kVA |

| > 500 kVA |

| 数据中心 |

| 工业制造 |

| 电信 |

| 商业建筑 |

| 银行金融服务保险业 |

| 政府和公共基础设施 |

| 医疗保健 |

| 其他最终用户行业 |

| 单相 |

| 三相 |

| 解决方案(硬件) |

| 服务 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美洲其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按功率容量 | ≤ 50 kVA | ||

| 51 - 100 kVA | |||

| 101 - 300 kVA | |||

| 301 - 500 kVA | |||

| > 500 kVA | |||

| 按最终用户行业 | 数据中心 | ||

| 工业制造 | |||

| 电信 | |||

| 商业建筑 | |||

| 银行金融服务保险业 | |||

| 政府和公共基础设施 | |||

| 医疗保健 | |||

| 其他最终用户行业 | |||

| 按相位类型 | 单相 | ||

| 三相 | |||

| 按组件 | 解决方案(硬件) | ||

| 服务 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美洲其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 马来西亚 | |||

| 新加坡 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

模块化UPS市场的当前价值是多少?

该行业在2025年价值80.2亿美元,预计到2030年增长至130.3亿美元,反映10.2%的复合年增长率。

哪个地区领导模块化UPS市场?

亚太地区在2024年持有36%的收入份额,由于中国、印度和日本数据中心建设加速,还录得11.2%的最快复合年增长率。

为什么>500 kVA系统增长如此快速?

AI工作负载需要传统机架2-4倍的功率,推动数据中心运营商选择显示到2030年预计14%复合年增长率的更高容量UPS串。

并网交互式UPS设备如何创造新收入?

它们在仍提供穿越支持时放电存储能量用于频率调节,赚取抵消运营成本的公用事业付款。

新兴市场采用的主要障碍是什么?

相对于整体式设备更高的前期资本成本阻止价格敏感的买家,即使模块化解决方案随时间提供较低的总拥有成本。

哪些电池化学正在塑造下一代模块化UPS?

锂离子今天占主导地位,但钠离子和锌空气试点正在兴起以满足可持续性和高循环需求,如Natron Energy计划的美国吉瓦工厂所示。

页面最后更新于: