智能手机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 609.29 十亿美元 |

| 市场规模 (2030) | 739.23 十亿美元 |

| 增长率 (2025 - 2030) | 3.51% CAGR |

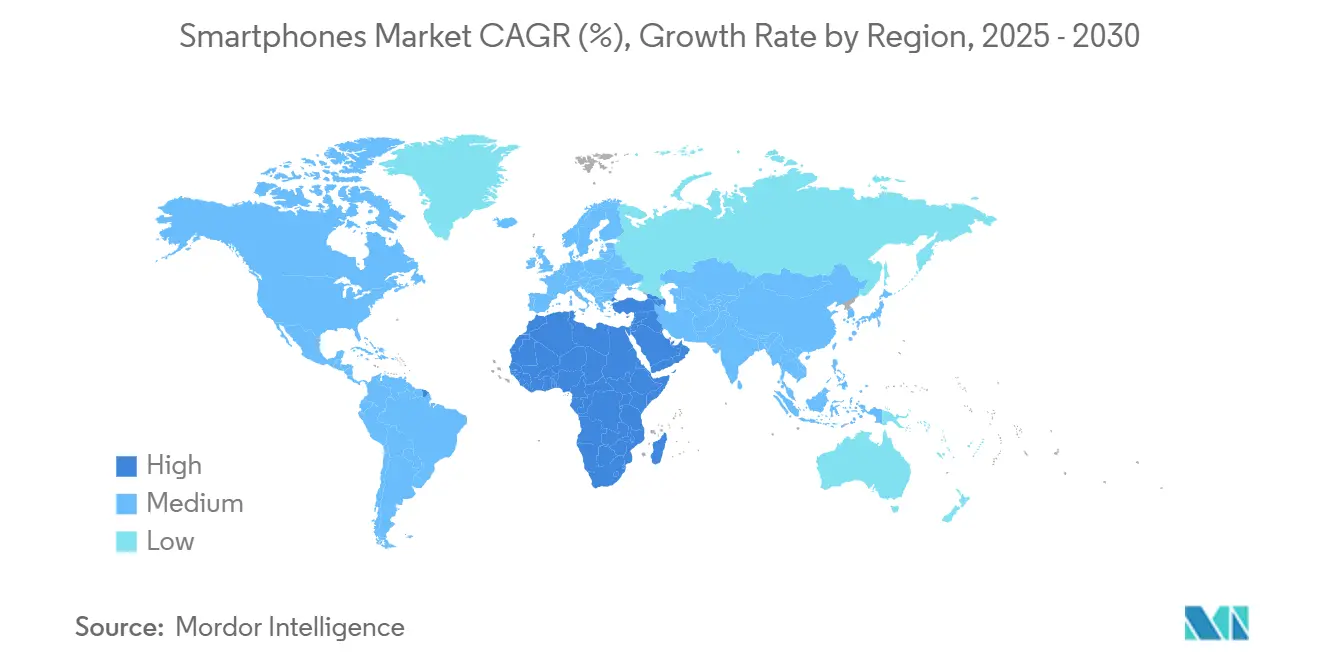

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

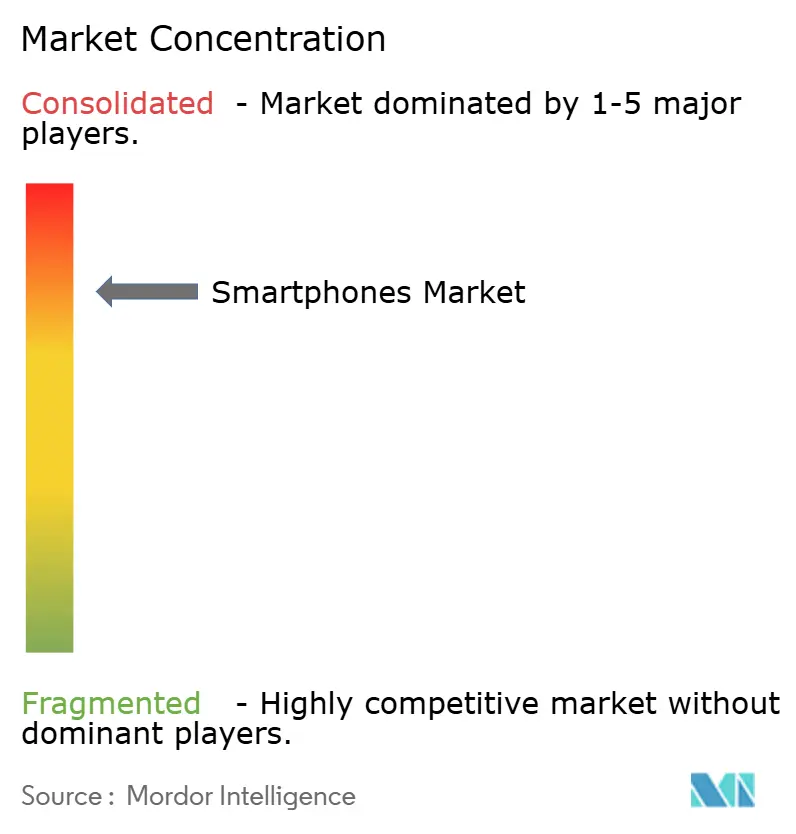

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence智能手机市场分析

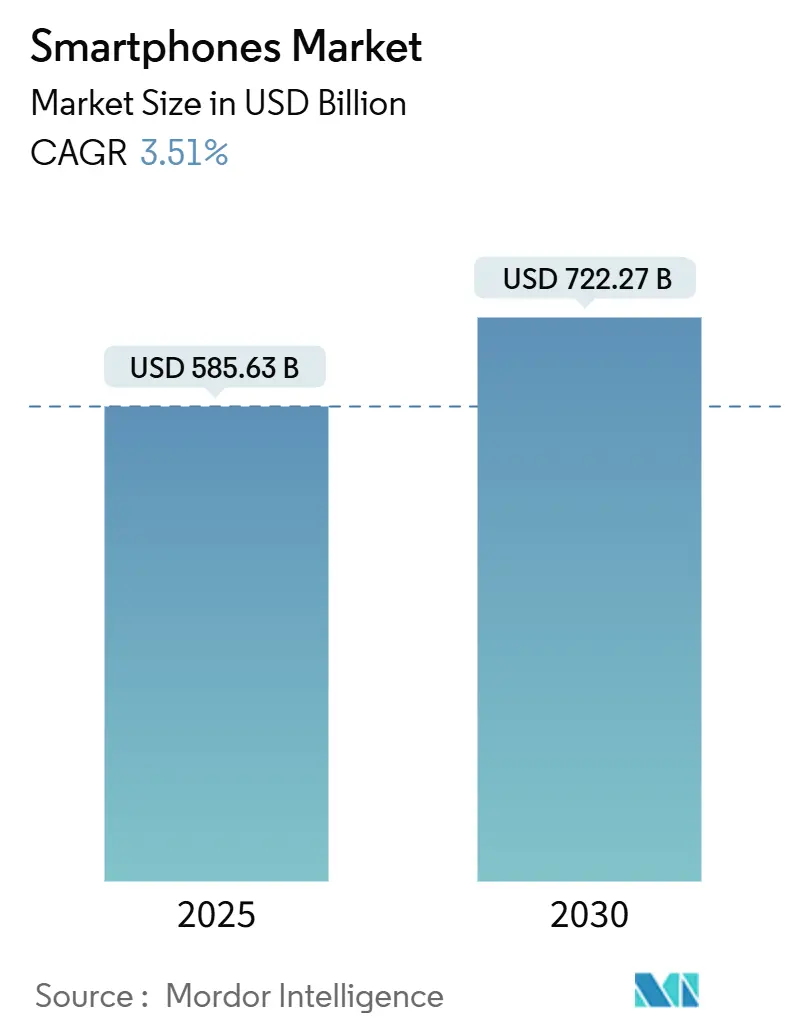

智能手机市场规模预计2025年为5,856.3亿美元,预期到2030年将达到7,222.7亿美元,在预测期间(2025-2030)的复合年增长率为3.51%。

收入增长速度超过单位出货量,因为用户正在选择更高内存配置、多摄像头阵列和嵌入式人工智能(AI)引擎,这些功能售价较高。售价超过800美元的设备现在创造了越来越大的行业利润份额,尽管它们在全球销量中占少数。亚太地区在2024年占据56.9%的智能手机市场份额,但增长向量各不相同:中国现在是一个替换驱动的市场,而印度、印度尼西亚和越南继续迎来大批首次购买者。对近期零售定价和关税数据的审查表明,多个新兴经济体的本币疲软正在加速国内组装,在汇率波动的情况下保持入门级定价稳定。

三大结构性力量将塑造智能手机行业至本十年剩余时期。首先,全国性5G覆盖正在延伸到从未享受过强劲4G网络的人口稀少地区,使后期采用者能够跳过一代网络技术。其次,生成式AI功能--实时翻译、图像创建和会议记录摘要--正在从云端依赖转向手机端处理,引发围绕神经处理单元和内存带宽的新规格竞赛。第三,对先进半导体的地缘政治限制促使品牌多元化组件采购并重新设计供应链。综合效应是一个在总体渗透率方面已经成熟的行业,但当供应商将功能推出与灵活的制造足迹相结合时,仍能提供盈利利基。2024-2025年的产品发布日程表说明了这种调整:许多品牌将旗舰产品发布间隔从12个月延长到大约18个月,这种节奏延长了配件销售尾部并改善了研发支出回报。

关键要点

- 按地理区域划分,亚太地区在2024年以56.9%的智能手机市场份额领先,而中东和非洲地区预计到2030年将实现最快的5.2%复合年增长率。

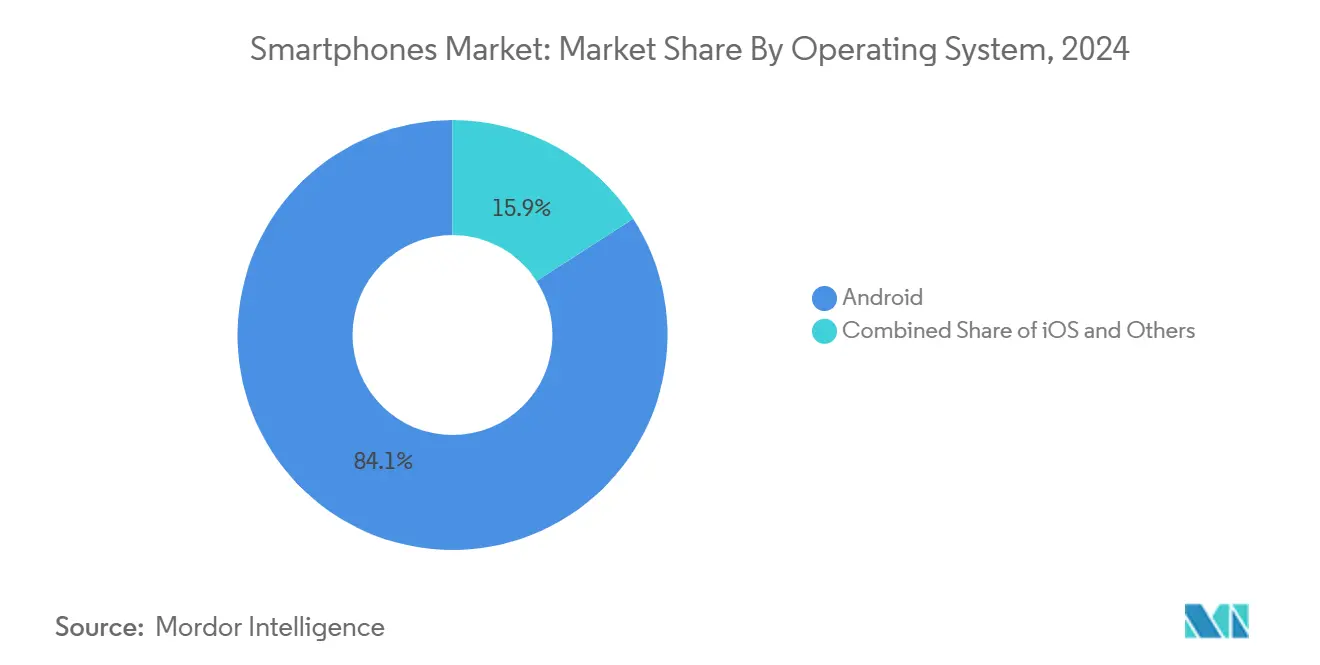

- 按操作系统划分,Android在2024年占据84.1%的收入份额,而iOS在2025-2030年期间有望实现4.5%的复合年增长率,在主要平台中增长最快。

- 按价格区间划分,超高端(≥800美元)类别在2024年扩张6.2%,并在2030年前仍是增长最快的价值层级。

- 按技术划分,5G设备在2024年占据52.3%的出货量,随着传统网络退役,预计将以7.3%的复合年增长率增长。

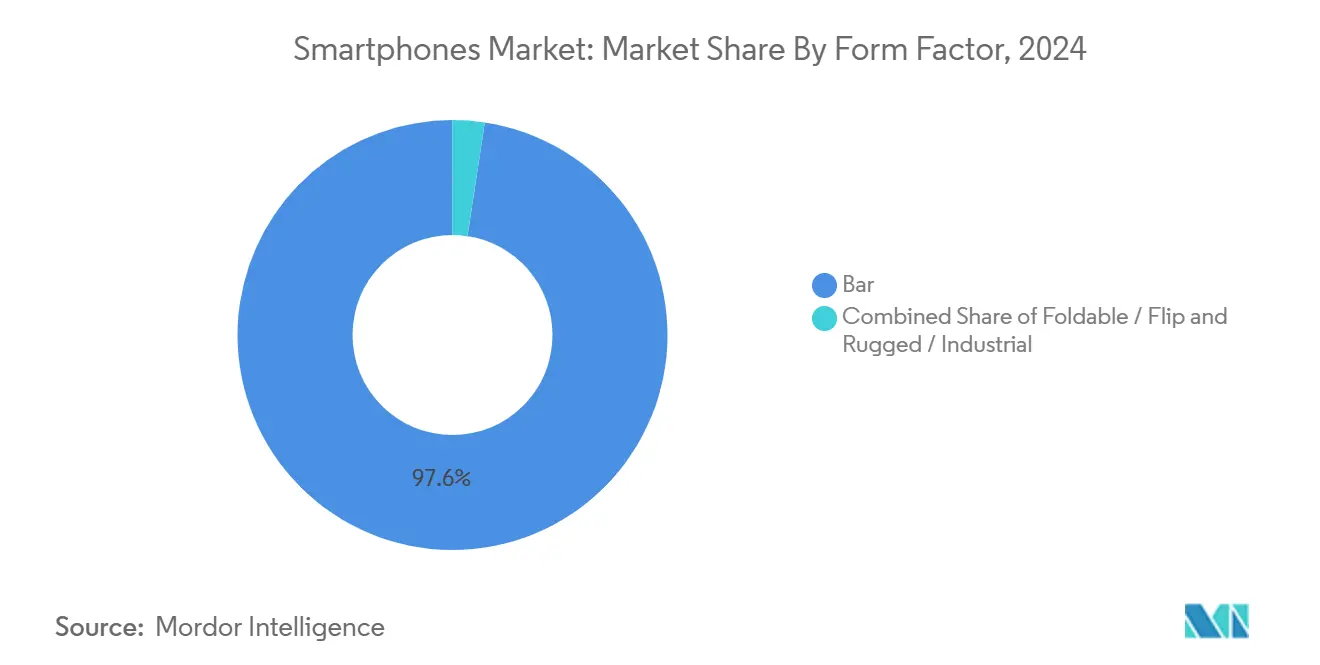

- 按外形规格划分,直板设计在2024年以97.6%的单位占主导地位;折叠屏预计到2030年将实现6.9%的复合年增长率,创造一个高端利基市场。

全球智能手机市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G网络商业化 | 1.20% | 全球,北美、中国、韩国早期获益 | 中期(2-4年) |

| 中高端设备需求激增 | 0.80% | 印度、东南亚 | 短期(≤2年) |

| 经济型5G芯片组兴起 | 1.00% | 全球,重点在新兴市场 | 中期(2-4年) |

| 运营商主导的设备融资模式 | 0.70% | 北美、西欧 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

5G网络商业化:加速设备升级周期

广泛的5G可用性正在缩短更换间隔,因为消费者寻求更高的吞吐量和更低的延迟。目前全球有近300个商业网络运营,运营商已开始关闭较旧的3G频谱以扩大中频段5G容量。随着代工厂提供成本效益高的6纳米和4纳米节点,设备平均售价持续下降,即使在价格敏感的市场也推动了主流采用。增强型移动宽带仍然是核心用例,但固定无线接入订阅正在快速扩展,支持服务不足的农村地区的增量设备需求。这种势头提高了整体无线接入投资,保证了功能丰富的中端智能手机的健康管道,吸引有升级意向的用户。

印度和东南亚中高端设备需求激增

印度、印度尼西亚和越南日益增长的可支配收入和消费期望正在推动200-499美元的甜蜜点。消费者寻求高刷新率OLED面板、多镜头成像和以可接受价格点提供的5G,这是中国原始设备制造商积极瞄准的窗口。印度的平均售价在2023年升至255美元,凸显了从入门级设备的迁移。本地化在线渠道和有针对性的发布日程与节日季节保持一致,在智能手机市场销售中创造周期性高峰。因此,中高端机型现在在电商闪购活动中占据更大份额,强化了网络升级和设备能力需求的循环。

晶圆代工厂经济型5G芯片组的兴起

合同制造商利用先进光刻技术而无需运营自己的晶圆厂,降低了芯片成本,使200美元以下的5G手机变得可行。高通的骁龙4系列和联发科的天玑6000系列集成了设备端AI加速,在中端手机中实现高端相机和游戏体验。原始设备制造商通过重用参考设计减少物料清单差异,缩短上市时间。这些结构性效率扩大了毛利率,同时保持竞争性定价,这对于在发展中经济体维持智能手机市场销量至关重要。

运营商主导的设备融资模式在北美扩张

分期付款计划消除了拥有旗舰设备的前期障碍,将平均更换周期延长至大约30个月,但提升了高端平均售价。运营商受益于减少的流失率并附加更高层级的服务计划,而供应商出货更高利润率的机型。这些计划的成功在智能手机市场中可见,大于等于800美元手机的份额从2021年的6%跃升至2024年的13%。持续的0%年化利率优惠和自动以旧换新信贷培育消费者忠诚度,使旗舰需求在宏观经济情绪低迷的情况下保持韧性。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球经济放缓 | -1.00% | 新兴市场影响更大 | 中期(2-4年) |

| 美中科技制裁 | -0.90% | 对中国制造商的集中影响 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球经济放缓影响更换周期

通胀压力和汇率波动鼓励消费者将手机使用寿命延长超过三年。供应商通过承诺七年安全更新和提供电池更换服务来应对,但整体单位销量仍然低迷。翻新智能手机市场受益,为运营商提供仍支持4G或5G频段的低成本入门级设备。高利率也抑制了发展中地区的融资采用,导致零售商谨慎的库存管理。虽然平均售价上升,但利润率扩张受到组件成本上升的抑制。

美中科技制裁限制高端组件供应

对先进光刻设备和无线知识产权的限制收紧了中国原始设备制造商获得5G基带和DRAM的渠道。作为回应,公司大力投资国内芯片生产,加速双轨供应网络。苹果为了遵守大陆数据规则,与阿里巴巴合作为在中国销售的iPhone本地化AI服务,说明地缘政治现实如何改变功能路线图。长期而言,分化的标准有增加研发开销的风险,并创造分歧的硬件和软件生态系统,使全球推广复杂化。

细分分析

按操作系统:iOS增长超越Android销量领先地位

Android在2024年保持84.1%的单位领先地位,但iOS实现了最快的4.5%复合年增长率前景,支撑收入势头。iOS设备的智能手机市场规模预计将快速攀升,因为苹果扩大了中价位段的分销并支持新兴经济体的本地化支付。接近95%的忠诚度确保了稳定的升级流,苹果芯片的持续集成提供了功耗效率提升,延长设备寿命并提升剩余价值。Android通过完全在设备上运行的Gemini AI引擎进行反击,增强隐私和情境感知。原始设备制造商皮肤利用开源灵活性进行差异化,尽管碎片化仍然使及时的安全补丁变得复杂。

苹果通过新的SE系列进军小屏幕市场,针对在宏观经济低迷期间推迟购买的用户的更换周期。HarmonyOS Next采用微内核架构,将华为定位为中国唯一的垂直集成替代生态系统。KaiOS在成本敏感市场中对功能丰富的4G设备仍然相关,为需要最少内存的语音中心服务提供动力。在预测期间,可互操作的AI框架可能模糊操作系统边界,但iOS和Android的既定应用程序库将继续锚定开发者承诺,强化它们在智能手机市场的共同主导地位。

备注: 购买报告后可获得所有单独细分市场的份额

按价格区间:高端化维持价值创造

200美元以下的入门级在2024年占出货量的38.5%,为数百万人提供首次互联网接入。尽管如此,超高端级别产生了6.2%的复合年增长率,凸显了消费者愿意在更长的拥有期间内摊销更高支出。在发布周期间,高端旗舰产品贡献高达75%的收入,尽管单位份额较低,缓解了供应商盈利能力。超高端类别的智能手机市场规模预计将稳步上升,因为折叠屏和AI中心机型虽然物料清单成本较高,但享有强劲需求。

200-499美元的中端设备现在包括高刷新显示屏、大型传感器和瞬时充电,这些功能以前仅为更昂贵的产品保留。随着中国原始设备制造商编排季度刷新以保持话题性,竞争动态加剧。在巴西等市场,进口关税推高成本,促使买家转向翻新的中高端设备。售价500-799美元的高端机型作为光环产品,鼓励用户进入通过售后服务(如云存储)货币化的生态系统。这种级联结构平衡了销量和价值,这是智能手机市场健康细分盈利能力的先决条件。

按技术:5G成为基准连接

2024年,5G设备占总出货量的52.3%,在商业可用性仅四年后就超越了4G。5G单位的智能手机市场份额预计到2027年将超过70%,因为运营商淘汰传统网络。减小的调制解调器芯片面积和集成的RF前端允许5G到达入门级而不侵蚀供应商利润率。独立5G核心部署解锁超低延迟用例,如云游戏和远程生产,这反过来需要兼容的手机,强调良性循环。

在频谱重新配置缓慢的区域,传统4G仍然至关重要。然而,设备补贴正在转向5G,几个政府已经设定了明确的关闭截止日期。每SIM卡的月度移动数据从2022年的10.2 GB增加到2023年的12.8 GB,推动对更宽信道的需求。随着143个传统网络计划在2030年前退役,规模经济将进一步有利于5G硅片,使4G成为后备选择而不是刻意选择。

按外形规格:折叠屏开辟盈利利基

直板外形规格控制了2024年97.6%的销量,利用了数十年的供应链优化。然而,折叠屏出货量超过了1500万台门槛,确认了对差异化体验的需求。折叠屏的智能手机市场规模今天仍然很小,但实现了6.9%的复合年增长率,得到了下降的铰链成本和成熟的UTG(超薄玻璃)产量的支持。原始设备制造商利用折叠屏展示工程领导力并追加销售平行配件如手写笔和智能手表。

随着新来者以800美元以下的垂直折叠机型进入,竞争强度上升,缩小了可负担性差距。可靠性认知随着防水评级和超过200,000次开合的铰链循环而改善。对于高级用户,7英寸内屏上的多任务处理提供类似平板电脑的生产力,同时保持便携性。工业和公共部门买家也测试折叠屏进行现场数据输入,表明智能手机市场未来多元化超出消费者需求。

备注: 购买报告后可获得所有单独细分市场的份额

按分销渠道:直接面向消费者获得动力

运营商门店仍占2024年出货量的41.3%,得益于融资套餐和零售覆盖。然而,直接面向消费者的在线商店录得8.3%的复合年增长率,让原始设备制造商控制叙述、价格和客户数据。供应链数字化和全渠道物流降低了交付提前期,使工厂到门的商业在30个国家变得可行。因此,归因于在线直销的智能手机市场规模扩张速度超过传统零售,特别是在限量版发布期间。

品牌自营旗舰店锚定体验营销,提供动手AI演示和深化忠诚度的服务中心。多品牌零售商在印度农村和撒哈拉以南非洲仍然必不可少,那里现金交易占主导地位。混合模式正在出现,其中运营商在其足迹内托管原始设备制造商店中店展台,将信贷批准与制造商提供的销售人员相结合。这种合作方式缓解冲突并控制客户获取成本,同时维持高端平均售价。

地理分析

亚太地区在2024年占全球出货量的56.9%,受中国和印度庞大的安装基础和快速5G采用推动。中国国内品牌通过竞争性定价和相机创新扩大了份额,而印度政府支持的生产关联激励措施吸引了降低进口关税的新工厂。农村宽带倡议鼓励首次智能手机市场进入者,提升整体渗透率。以旧换新计划和分期付款选项进一步刺激升级,特别是在二线城市。日益增长的本地化要求推动供应商在国内采购显示屏和电池,增强区域供应韧性。收紧数据本地化的监管措施可能增加合规成本,但也通过主权云集成为供应商创造机会。

北美按价值排名第二,但由于高饱和度面临较慢的单位增长。在这里,融资计划支撑高端出货量,平均售价是世界最高的。iOS享有57.9%的份额,反映了硬件、服务和内容的cohesive生态系统集成。运营商试点卫星消息作为偏远地区的安全功能,需要能够L波段链接的调制解调器。企业采用AI增强设备进行现场诊断使企业更换周期保持接近24个月,部分抵消消费者延长。正在进行的中频段5G频谱拍卖确保持续的网络增强,支持对兼容旗舰产品的需求。

中东和非洲智能手机市场预计到2030年将以5.2%的复合年增长率扩张。年轻人口结构、渐进的5G推广和通过小额贷款应用程序兴起的设备融资支撑需求。埃及正在成为区域组装中心,为洲际分销提供关税优势。与发薪日周期对齐的闪购活动刺激短暂的销量爆发,有利于有效协调物流的品牌。在撒哈拉以南非洲,太阳能充电亭提供离网充电,增加农村地区的设备实用性。运营商与金融科技平台的合作伙伴关系实现纳米信贷,使入门级智能手机对首次买家负担得起,从而扩大整体智能手机市场渗透。

竞争格局

全球竞争仍然适度集中:三星、苹果、小米、OPPO和vivo合计控制了2024年约81%的出货量。三星利用早期5G SoC访问和多层级产品组合广度,而苹果优先考虑芯片和服务的垂直集成。中国供应商加强国际扩张以抵消国内饱和,专注于拉丁美洲、东欧和中东北非。通过AI摄影、语音翻译和电池健康智能进行软件驱动差异化成为核心战场。

战略收购突出了向AI的转向。三星收购Oxford Semantic Technologies增强了现在支撑Galaxy S25系列的本地知识图谱能力[1]Samsung Electronics Co., Ltd., "Samsung Galaxy S25 Series Arrives Worldwide," news.samsung.com。高通接洽英特尔探索合并,将领先的无线知识产权与高性能CPU设计相结合,标志着移动和PC架构的融合[2]Kavout, "Qualcomm's Bid for Intel: A Game-Changer for the Semiconductor Industry?" kavout.com。与此同时,OPPO与谷歌和微软进行每周集成评审,将对话式大语言模型嵌入ColorOS,强调跟上设备端推理效率的紧迫性。

地缘政治因素引入波动性。出口限制加速中国对本土晶圆厂的投资,使国内冠军受益,但挑战全球供应平衡。苹果与阿里巴巴就大陆AI服务的协议体现了监管分歧如何塑造功能集。折叠屏竞争正在升温:摩托罗拉Razr 50 Ultra在价格上削弱竞争对手,同时保持旗舰芯片,迫使现任者重新思考定位。这些动态确保仅基于硬件的竞争是不够的;生态系统粘性和AI驱动的用户体验越来越决定智能手机市场的获胜策略。

智能手机行业领导者

-

三星电子有限公司

-

苹果公司

-

BBK电子集团有限公司

-

小米集团

-

摩托罗拉移动有限责任公司(联想集团有限公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:苹果与阿里巴巴合作,将AI集成到在中国销售的iPhone中,增强对当地要求的合规性。

- 2025年2月:三星发布Galaxy S25系列,搭载设备端AI和骁龙8 Elite移动平台。

- 2024年8月:小米以14,999孟加拉塔卡(136美元)的价格推出配备120 Hz显示屏和50 MP相机的红米14 C,在72小时内录得200,000台的销量。

- 2024年8月:小米发布红米14C,以激进定价配备120 Hz显示屏和50 MP相机。

全球智能手机市场报告范围

具有坚实硬件能力、广泛移动操作系统、更全面软件应用程序、互联网和多媒体功能(音乐、视频和游戏)以及核心手机功能如语音通话和短信的智能手机被纳入范围。用于工业目的的智能手机或三防手机不在范围内。

智能手机市场按操作系统(Android、iOS)和地理区域(北美、欧洲、中国、亚太地区(不包括中国)、拉丁美洲、海湾合作委员会和非洲)进行细分。提供上述所有细分市场的价值(美元)市场规模和预测。

| Android |

| iOS |

| 其他(KaiOS、HarmonyOS等) |

| 入门级(低于200美元) |

| 中端(200-499美元) |

| 高端(500-799美元) |

| 超高端(大于等于800美元) |

| 5G |

| 4G/LTE |

| 3G及以下 |

| 直板 |

| 折叠/翻盖 |

| 三防/工业用 |

| 运营商/零售商门店 |

| 品牌自营零售 |

| 多品牌实体零售 |

| 在线直接面向消费者 |

| 北美 | 美国 |

| 加拿大 | |

| 拉丁美洲 | 墨西哥 |

| 巴西 | |

| 阿根廷 | |

| 拉丁美洲其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太其他地区 |

| 按操作系统 | Android | |

| iOS | ||

| 其他(KaiOS、HarmonyOS等) | ||

| 按价格区间 | 入门级(低于200美元) | |

| 中端(200-499美元) | ||

| 高端(500-799美元) | ||

| 超高端(大于等于800美元) | ||

| 按技术 | 5G | |

| 4G/LTE | ||

| 3G及以下 | ||

| 按外形规格 | 直板 | |

| 折叠/翻盖 | ||

| 三防/工业用 | ||

| 按分销渠道 | 运营商/零售商门店 | |

| 品牌自营零售 | ||

| 多品牌实体零售 | ||

| 在线直接面向消费者 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 拉丁美洲 | 墨西哥 | |

| 巴西 | ||

| 阿根廷 | ||

| 拉丁美洲其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

全球智能手机市场今天价值多少?

2024年价值5,856.3亿美元,预计到2030年将达到7,222.7亿美元。

市场的预期增长率是多少?

市场预测在2025-2030年期间以3.51%的复合年增长率扩张。

到2030年哪个地区增长最快?

中东和非洲地区将实现最强劲的5.2%复合年增长率,超过所有其他地区。

5G在当前出货量中有多重要?

5G智能手机已占2024年出货量的52.3%,到2027年应超过70%。

为什么超高端价格层级比整体需求扩张更快?

运营商融资、更长的软件支持窗口和设备端AI功能鼓励消费者投资≥800美元的设备,推动该层级6.2%的复合年增长率。

谁主导竞争格局?

三星、苹果、小米、OPPO和vivo合计持有全球出货量约81%,使市场集中度评分为8。

页面最后更新于: