军用无人地面车辆市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

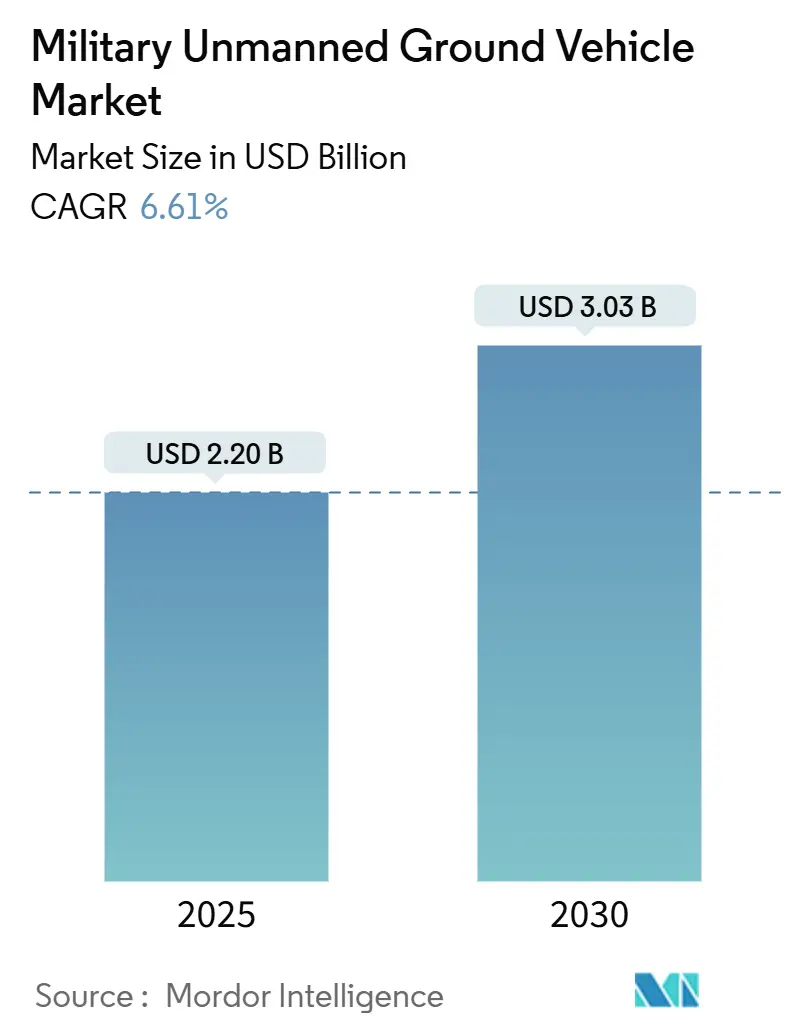

| 市场规模 (2025) | 2.20 十亿美元 |

| 市场规模 (2030) | 3.03 十亿美元 |

| 增长率 (2025 - 2030) | 6.61% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence军用无人地面车辆市场分析

军用无人地面车辆(UGV)市场规模在2025年估计为22.0亿美元,预计到2030年将达到30.3亿美元,复合年增长率为6.61%。市场扩张与北约和印太国家国防预算的稳步增长、通过将高风险任务委托给机器人来保护士兵的迫切需要,以及使自主导航在GPS拒止环境中变得可行的人工智能快速进步密切相关。[1]国际无人车辆系统协会,

2025"财年国防部预算报告",auvsi.org</span></sup>同时,采用速度保持谨慎而非爆炸性增长,因为军方优先考虑经过验证的可靠性、网络安全指挥链路和稳定的后勤保障,而非引人注目的新颖性。作战任务仍主导需求,但随着军队认识到无人维持和双重用途部署的战略价值,后勤和灾难响应角色正在快速涌现。竞争强度适中,因为主承包商利用现有车辆系列,而专业机器人公司通过腿式或混合机动概念开拓利基市场。</p>

全球军用无人地面车辆市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 北约和印太国家国防预算扩张 | +1.80% | 全球,集中在北美、欧洲和亚太地区 | 中期(2-4年) |

| 士兵安全关注推动自主作战/后勤平台 | +1.20% | 全球,特别是美国、以色列、欧洲北约成员国 | 短期(≤2年) |

| AI赋能的传感器融合和自主导航突破 | +0.90% | 全球,由美国、中国、欧洲技术中心主导 | 长期(≥4年) |

| 多域作战中的有人-无人协同作战理论 | +0.80% | 北约国家、澳大利亚、日本、韩国 | 中期(2-4年) |

| 抗电子战地面中继节点需求 | +0.60% | 全球,在争议环境中优先考虑 | 中期(2-4年) |

| 气候灾害工程任务创造双重用途需求 | +0.40% | 全球,重点关注灾害易发地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

北约和印太国家国防预算扩张

盟国支出增加向行业发出了明确的需求信号。日本在2025财年为无人资产防务能力拨款1032亿日元(7.14亿美元),而美国在同一财政周期为无人系统分配了101亿美元。欧洲在2024年将军事支出增加17%,将部分欧洲防务基金投入自主地面平台。这些多年预算提升支撑了长期生产规划,使军用UGV市场能够扩大规模而不出现破坏性的繁荣-萧条周期。

士兵安全关注推动自主作战和后勤平台

现代作战理论将无人系统置于接触前线。乌克兰在实战中使用Milrem Robotics THeMIS进行伤员疏散,验证了将部队从危险区域撤离的概念。美国陆军的自主运输车辆系统通过将常规补给交给机器人,寻求50%的维持能力提升。这种安全需求推动了各重量等级的采购,特别是后勤和EOD角色。

AI赋能的传感器融合和自主导航突破

基于变换器的算法和多模态传感器阵列在杂乱的GPS拒止环境中降低了定位错误率。国防创新部门的地面车辆自主路径项目加速了融合激光雷达、光电/红外和声学数据进行可靠路径规划的软件开发。[3]国防创新部门,"为国防部加速自主车辆技术",diu.mil这些进步释放了半自主和全自主模式,拓宽了任务配置文件,推动了从纯遥控操作平台的替换需求。

多域作战中的有人-无人协同作战理论

美国陆军僚机等项目通过通用控制界面同步机组人员、有人车辆和UGV,以提高联合兵种生存能力。北约的STANAG 4586标准化工作确保盟军能够在混合舰队中共享数据和任务分配。随着协同作战理论的融入,需求转向可互操作的UGV设计,而非孤立的专有解决方案。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| C2链路的网络攻击/干扰脆弱性 | -0.7% | 全球,在近对等争议环境中尤为严重 | 短期(≤2年) |

| 相对有人车辆的高采购和全寿命周期成本 | -0.5% | 全球,特别是预算受限国家 | 中期(2-4年) |

| 致命自主性军控模糊性 | -0.3% | 全球,重点关注北约和盟国 | 长期(≥4年) |

| 缺乏跨盟国互操作性标准 | -0.2% | 北约和盟国,多国行动 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

C2链路的网络攻击/干扰脆弱性

近对等对手部署强大的电子战套件,能够干扰或欺骗控制通道,使无人车辆面临劫持或任务失败的风险。美国空军现在要求管理自主平台的任何系统都必须采用零信任原则,增加加密和持续认证层,这提高了成本和设计复杂性。因此,供应商必须大力投资冗余通信和机载自主性,以缓解链路中断问题。

相对有人车辆的高采购和全寿命周期成本

通用机器人系统-重型合同的单价上限超过30万美元,说明相对于同等有人资产的溢价成本。除采购外,专门的维护、软件补丁和操作员认证增加了所有权费用,促使立法者削减地面车辆项目的拨款。可负担性压力加剧了对利用商用现货组件的模块化架构的兴趣。

细分分析

按应用:作战行动推动当前需求

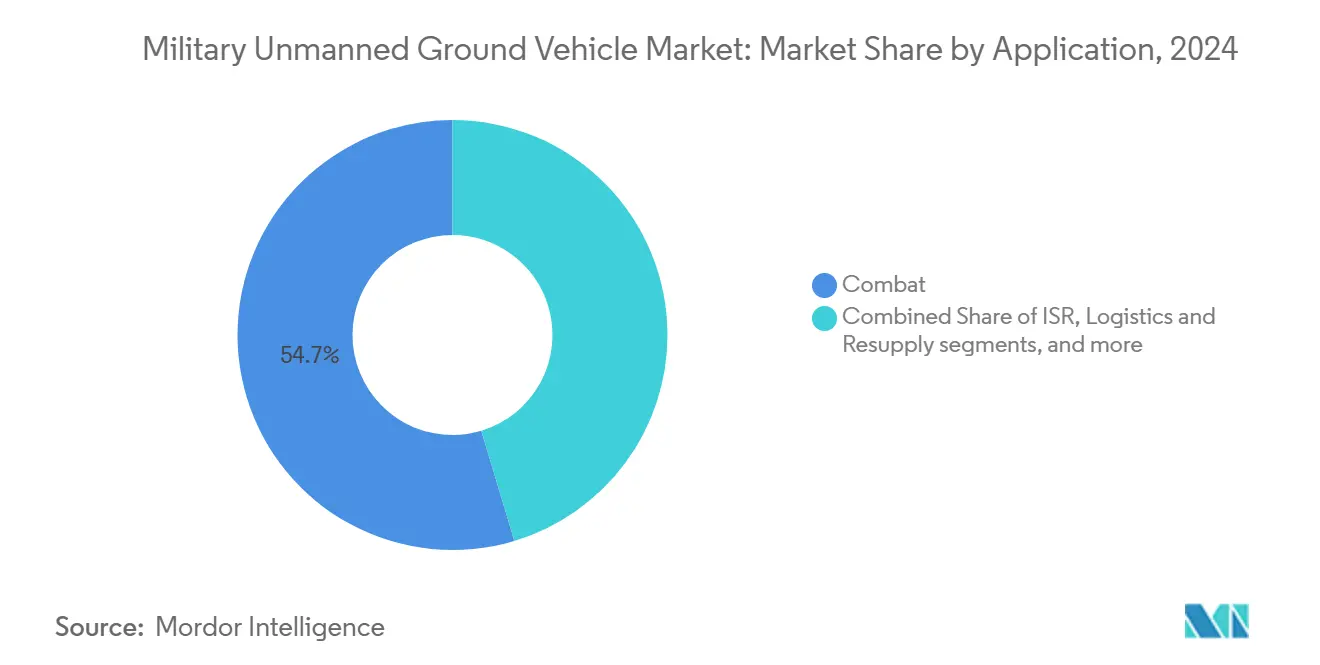

作战平台在2024年占据军用UGV市场54.65%的份额,反映了在保护士兵的同时投射杀伤力的需要。通用动力和德事隆的美国陆军机器人作战车辆原型计划于2028年进行编队级试验。后勤UGV录得最快的7.87%复合年增长率前景,因为指挥官以自动化补给为目标,减少护送队暴露。

持续性ISR任务利用UGV的续航能力和低声学特征,而EOD仍是通用机器人系统系列下的成熟采购线。工程和道路清理车辆清除地雷和障碍物,训练或诱饵单位支持部队准备。不断扩大的任务集支撑了军用UGV市场的持续扩张。[2]斯德哥尔摩国际和平研究所,

备注: 购买报告后可获得所有单个细分的细分份额

按操作模式:尽管面临监管约束,自主系统仍在涌现

遥控操作单位在2024年占据65.12%的收入,因为国防部指令3000.09仍要求人类对致命决策进行判断。即便如此,仅要求操作员进行关键批准的半自主导航正在普及。随着传感器融合突破减少了对不间断数据链路的需求,全自主车辆预计以10.24%的复合年增长率上升,成为军用UGV市场中增长最快的部分。 混合控制模式允许机组人员在干扰或地形要求时在手动和自主行为之间切换。美国陆军xTechOverwatch竞赛激励小公司提供原生支持此类灵活作战概念的AI模块。

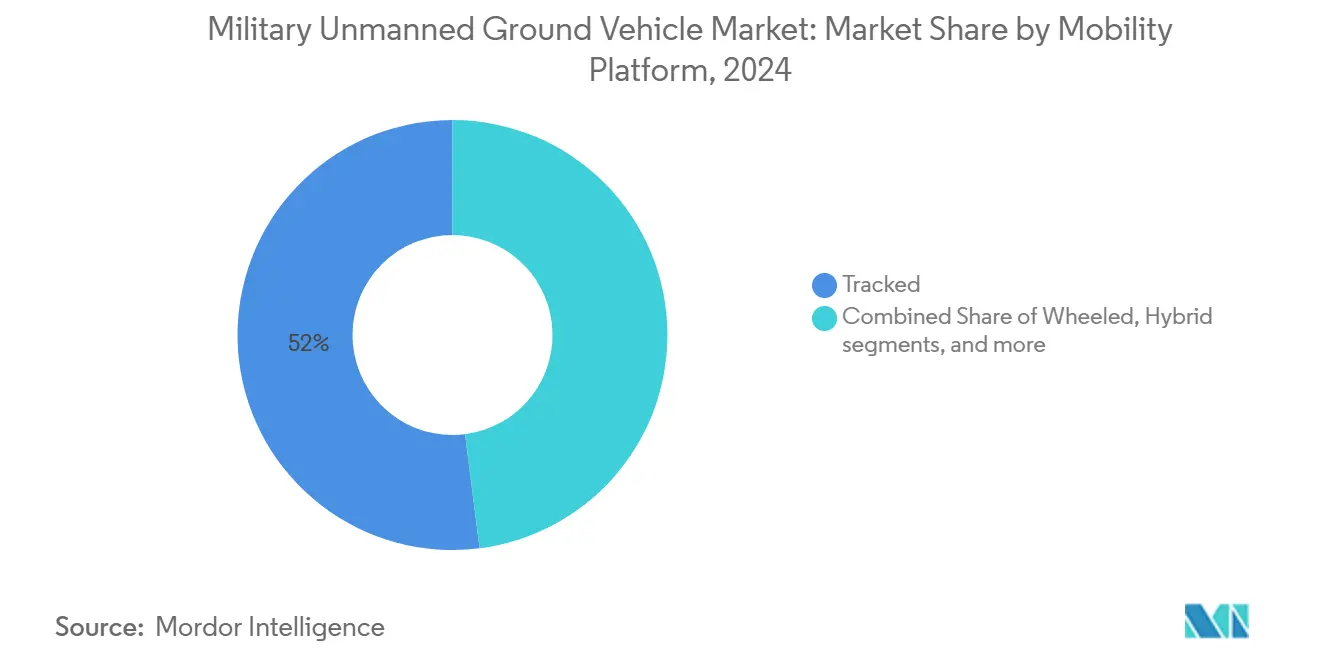

按机动平台:履带主导地位面临混合创新

履带车辆以52.01%的份额领先,因为军方信任其在泥泞、雪地和瓦砾中的机动性。德事隆的RIPSAW M3和通用动力TRX展示了在实地实验中验证的履带火力支援和防空变型。 轮式设计在铺装路面上提供更高速度和更低油耗,而Ghost Robotics的腿式机器人解决楼梯、岩石和狭窄城市间隙问题。在轮子和履带之间变换的混合机制应实现9.14%的复合年增长率,使其成为军用UGV市场中增长最快的部分,因为部队需要一个底盘适用于不同战区。 备注: 购买报告后可获得所有单个细分的细分份额

按重量等级:中重量系统平衡能力与可运输性

中型UGV(200-1000公斤)在2024年占据军用无人地面车辆市场42.60%的份额,在有效载荷与战略空运兼容性之间取得平衡。SMET增量II原型将载荷能力翻倍至900公斤,同时仍可被UH-60飞机吊运。 重型机器人能够配备全装甲和高能武器,但对运输施加限制。相反,25公斤以下的微型平台预计实现8.64%的复合年增长率,因为电池效率和小型化取得进展。任务特定尺寸而非一刀切推动了军用UGV市场的采购多样性。

地理分析

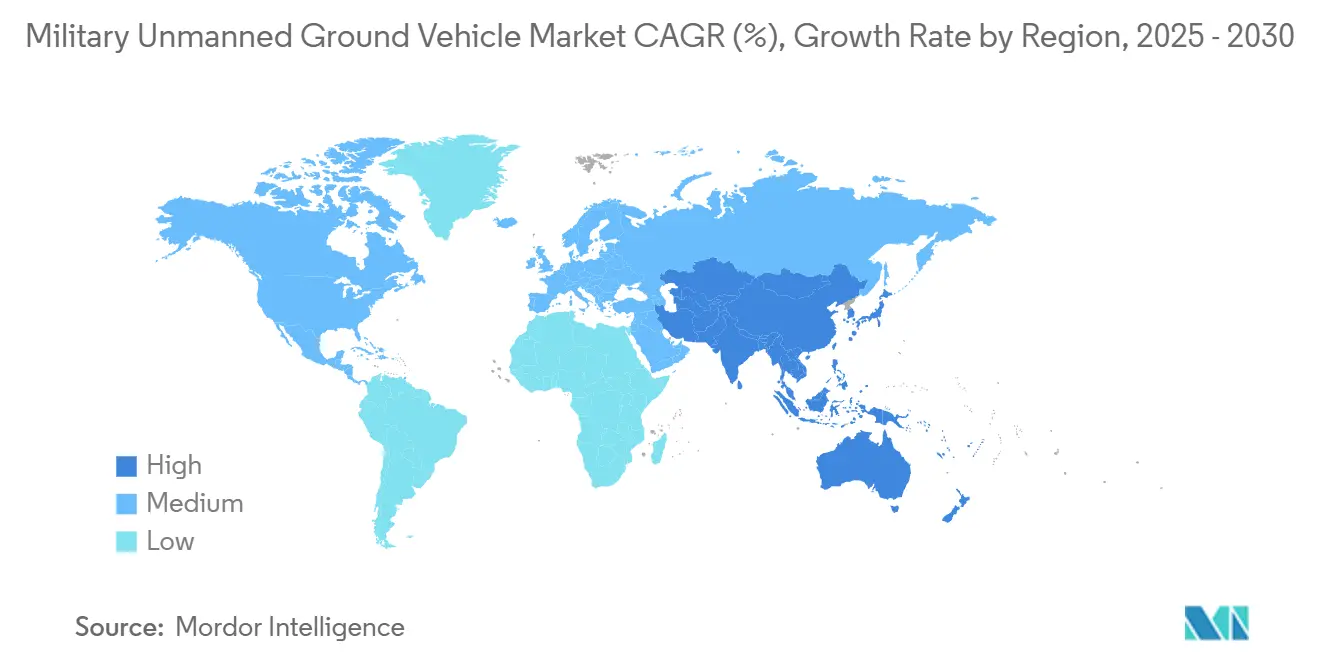

北美在2024年保持军用UGV市场39.14%的份额,得到国防部101亿美元无人系统资金和跨越微型到重型等级的多军种实验的支撑。加拿大的北极后勤试验为极寒平台增加了利基需求。

亚太地区预计实现最高的7.32%复合年增长率,受日本1032亿日元(约7.2亿美元)无人资产预算项目和印度INDUS-X倡议推动,强调自主系统联合AI研究。中国在军民融合下加速发展,而韩国的多用途地面机器人和澳大利亚的可选有人车辆旨在在印太紧张局势中保障供应链。

欧洲在2024年将支出增加17%至6930亿美元,欧洲防务基金将资助引导至自主平台以加强北约威慑。德国向AeroVironment订购41台先进EOD UGV展示了即时作战需求。中东通过阿联酋EDGE和沙特2030愿景追求本土项目,而非洲探索边境安全机器人,共同贡献了适度但稳定的机会池。

竞争格局

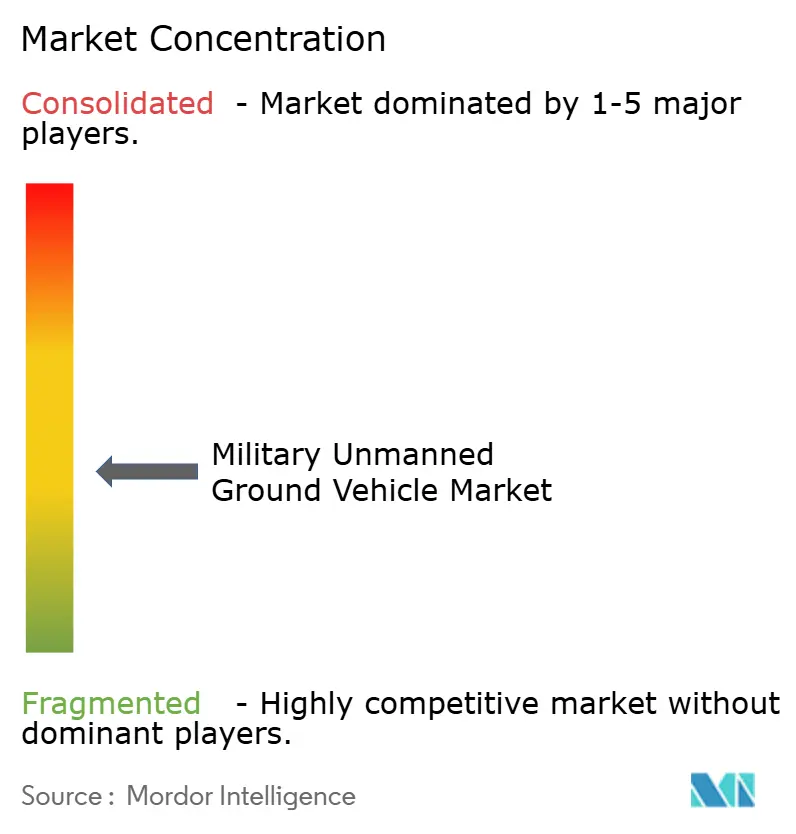

军用UGV市场显示适度集中。通用动力、莱茵金属和德事隆利用现有作战车辆血统整合自主性,同时保持强大的维持网络。莱茵金属2024年收购Loc Performance Products扩大了传动系统专业知识,并与Anduril传感器软件配对用于可选有人战斗车辆。

颠覆者Milrem Robotics和Ghost Robotics利用敏捷开发部署任务重点设计。Milrem的THeMIS在乌克兰前线使用,提高了北约买家的信任。Ghost Robotics交付了超过450台Vision 60腿式单位,可进入轮子或履带无法到达的地形。

软件优势现在区分承包商。开放架构控制栈和边缘计算自主套件取代专有黑匣子解决方案,实现更快升级和联盟互操作性。机会仍存在于群体协调、抗网络攻击网格网络和双重用途人道主义变型,这些可在民政机构间摊销开发成本。

军用无人地面车辆行业领导者

-

莱茵金属集团

-

奥什科什防务有限责任公司

-

Milrem机器人公司(Milrem AS)

-

BAE系统公司

-

通用动力陆地系统公司(通用动力公司)

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年3月:AeroVironment通过其Telerob部门获得合同,向德国武装部队交付41台先进EOD UGV。

- 2025年3月:ARX Robotics在北约创新基金支持下筹集3100万欧元(3542万美元),用于改装5万台北约车辆并在英国每年制造1800台战争机器人。

- 2024年9月:Kodiak推出RIPSAW M3履带车辆用于侦察和战术角色,在机器人作战车辆试验中验证了双重用途技术。

全球军用无人地面车辆市场报告范围

军用无人地面车辆是在陆地上运行而无需人类操作员在车上的机器人系统。这些车辆用于各种军事应用,特别是在对人类有害或不适的环境中,以及用于困难或构成不可接受风险的任务。它们可以是自主的或遥控的。

军用无人地面车辆市场按应用、机动性和地理位置细分。按应用分,市场细分为作战、情报监视侦察(ISR)和爆炸物处理。按机动性分,市场细分为轮式和履带式。报告还涵盖了主要国家在不同地区军用无人地面车辆市场的市场规模和预测。对于每个细分,市场规模以价值(美元)形式提供。

| 作战 |

| 情报监视侦察(ISR) |

| 爆炸物处理(EOD) |

| 后勤补给 |

| 工程和道路清理 |

| 训练和诱饵 |

| 轮式 |

| 履带式 |

| 腿式 |

| 混合式 |

| 遥控操作 | |

| 自主 | 半自主 |

| 全自主 |

| 微型(小于25公斤) |

| 小型(25至200公斤) |

| 中型(200至1000公斤) |

| 重型(超过1000公斤) |

| 北美 | 美国 | |

| 加拿大 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 以色列 | ||

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 作战 | ||

| 情报监视侦察(ISR) | |||

| 爆炸物处理(EOD) | |||

| 后勤补给 | |||

| 工程和道路清理 | |||

| 训练和诱饵 | |||

| 按机动平台 | 轮式 | ||

| 履带式 | |||

| 腿式 | |||

| 混合式 | |||

| 按操作模式 | 遥控操作 | ||

| 自主 | 半自主 | ||

| 全自主 | |||

| 按重量等级 | 微型(小于25公斤) | ||

| 小型(25至200公斤) | |||

| 中型(200至1000公斤) | |||

| 重型(超过1000公斤) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 以色列 | |||

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告回答的关键问题

军用无人地面车辆市场目前规模是多少?

军用UGV市场在2025年达到22.0亿美元,预计到2030年达到30.3亿美元,复合年增长率为6.61%。

哪个应用细分领导市场?

作战行动在2024年占据市场收入的54.65%,受部队保护和杀伤力要求驱动。

哪个地区到2030年增长最快?

亚太地区预计在2025-2030年期间实现7.32%的复合年增长率,得益于日本、印度、中国和韩国预算的增加。

哪种操作模式正获得动力?

全自主地面车辆是增长最快的模式,复合年增长率为10.24%,得益于AI赋能导航改进。

为什么军方偏好中重量平台?

中型UGV平衡有效载荷能力和空运兼容性,在2024年获得42.60%的收入和多任务角色的持续需求

网络攻击威胁如何影响UGV设计?

电子战(EW)风险推动对加密通信和机载自主性的投资,使车辆能够在链路被干扰时生存和运行。

页面最后更新于: