全球军用教练机市场规模

| 研究期 | 2016 - 2029 | |

| 预测数据期 | 2024 - 2029 | |

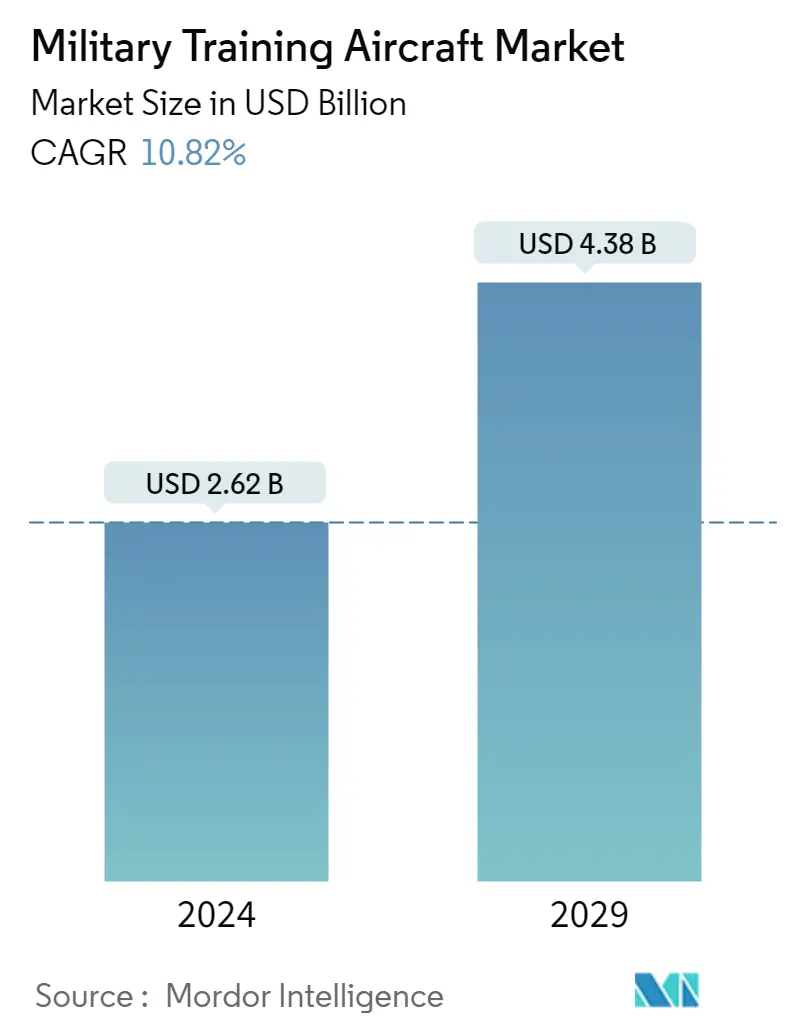

| 市场规模 (2024) | 26.2亿美元 | |

| 市场规模 (2029) | 43.8亿美元 | |

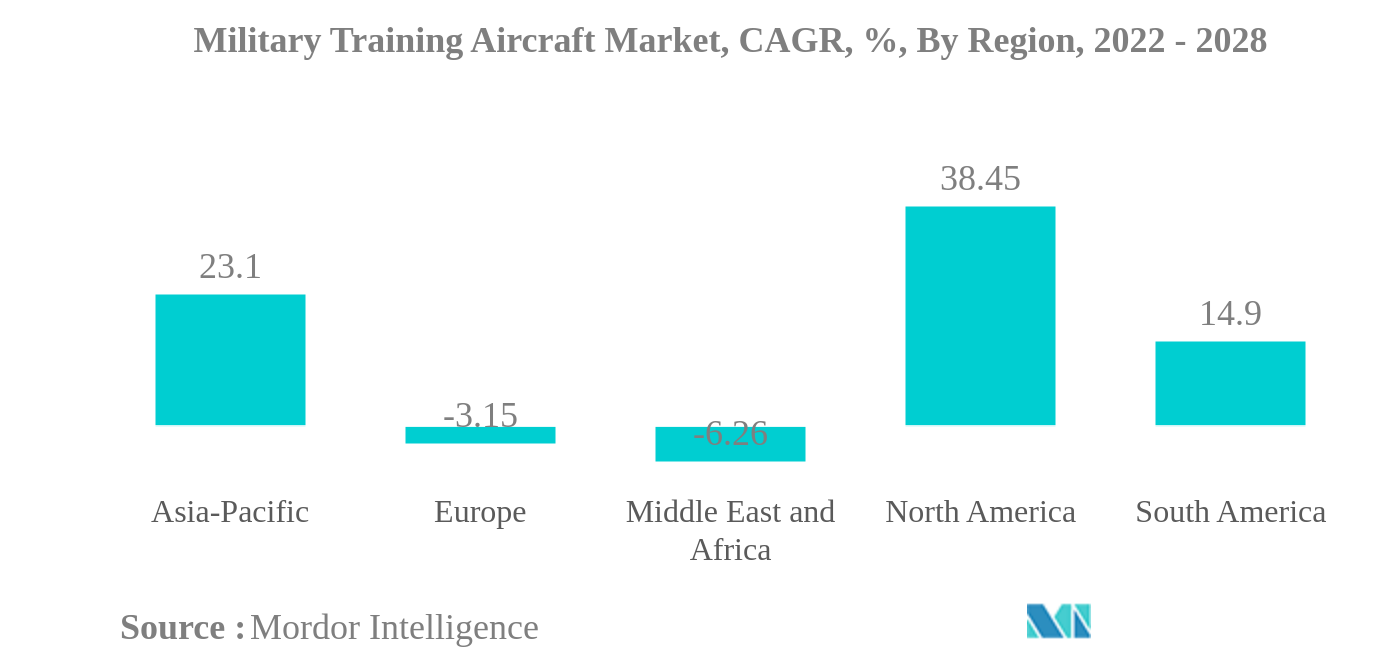

| 按区域划分的最大份额 | 中东和非洲 | |

| CAGR (2024 - 2029) | 10.82 % | |

| 市场集中度 | 高的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

为什么要从我们这里购买?

全球军用教练机市场分析

2024年军用教练机市场规模估计为26.2亿美元,预计到2029年将达到43.8亿美元,在预测期内(2024-2029年)复合年增长率为10.82%。

- 按地区划分的最大市场 - 中东和非洲:沙特阿拉伯和卡塔尔等该地区的主要国家正在计划满足其日益增长的需求,以满足未来飞行员的培训要求。

- 最大的国家市场 - 土耳其:该国计划开发本土教练机以满足其训练需求,预计将推动市场增长。

中东和非洲是最大的地区

- 2021年,军用教练机约占全球军用飞机机队的22%。2021年下半年的国际安全视野,冲突、地缘政治和边境问题不断升级,俄罗斯与乌克兰、印度、印度等国家之间发生重大对抗。中国以及亚太地区其他国家。武装冲突和国内安全增加了全球国防开支,各国通过采购新的教练机来加强武装部队。

- 2021年世界国防开支突破2万亿美元,美国等主要军事强国国防预算增长3%,从2020年的7780亿美元增至2021年的8000亿美元以上。美国紧随其后的是中国、印度、俄罗斯、英国,各自预算中的国防开支也分别增长了14%、5%、6.8%、13%。

- 随着降低成本需求的增长,未来的教练机预计将采用可降低采购和运营成本的系统。随着人们越来越关注在性能类似于战斗机的飞机上训练战斗机飞行员,对超音速教练机的需求也越来越大。预计未来此类飞机的采用将会增加。

- 2016年至2021年,现役教练机机队激增约6%。亚太地区和北美地区分别占全球现役教练机机队总数的27%和24%。

要了解主要趋势,请下载样本报告

下载PDF

全球军用训练飞机行业概览

军用教练机市场较为集中,前五名企业占据85.11%。该市场的主要参与者包括韩国航空航天工业公司、Leonardo SpA、皮拉图斯飞机有限公司、土耳其航空航天工业公司和联合飞机公司(按字母顺序排列)。

全球军用训练机市场领导者

Korea Aerospace Industries

Leonardo S.p.A

Pilatus Aircraft Ltd

Turkish Aerospace Industries

United Aircraft Corporation

*免责声明:主要玩家排序不分先后

需要更多关于市场参与者和竞争对手的细节吗?

下载PDF

全球军用教练机市场新闻

- 2021 年 12 月:土耳其航空航天公司与马来西亚吉隆坡大学航空技术学院 (UniKL MIAT) 签署了合作备忘录 (MoC),以促进在马来西亚提供航空教育、技术培训和研究项目申请。

- 2021 年 7 月:2021 年,法国空军额外购买了 9 架 PC-21。

- 2020年9月:2020年9月,德事隆航空防务有限责任公司宣布赢得泰国皇家空军价值1.62亿美元的军用教练机合同。该交易包括 12 架威奇托制造的 Beechcraft T-6C Texan II 飞机以及相关训练系统、备件和地面支持设备。

全球军用教练机市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 国内生产总值

- 4.2 活跃车队数据

- 4.3 国防开支

- 4.4 监管框架

- 4.5 价值链分析

5. 市场细分

- 5.1 地区

- 5.1.1 亚太

- 5.1.1.1 澳大利亚

- 5.1.1.2 中国

- 5.1.1.3 印度

- 5.1.1.4 印度尼西亚

- 5.1.1.5 日本

- 5.1.1.6 马来西亚

- 5.1.1.7 菲律宾

- 5.1.1.8 新加坡

- 5.1.1.9 韩国

- 5.1.1.10 泰国

- 5.1.1.11 亚太其他地区

- 5.1.2 欧洲

- 5.1.2.1 法国

- 5.1.2.2 德国

- 5.1.2.3 意大利

- 5.1.2.4 荷兰

- 5.1.2.5 俄罗斯

- 5.1.2.6 西班牙

- 5.1.2.7 英国

- 5.1.2.8 欧洲其他地区

- 5.1.3 中东和非洲

- 5.1.3.1 阿尔及利亚

- 5.1.3.2 埃及

- 5.1.3.3 卡塔尔

- 5.1.3.4 沙特阿拉伯

- 5.1.3.5 南非

- 5.1.3.6 火鸡

- 5.1.3.7 阿拉伯联合酋长国

- 5.1.3.8 中东和非洲其他地区

- 5.1.4 北美

- 5.1.4.1 加拿大

- 5.1.4.2 墨西哥

- 5.1.4.3 美国

- 5.1.4.4 北美其他地区

- 5.1.5 南美洲

- 5.1.5.1 巴西

- 5.1.5.2 智利

- 5.1.5.3 哥伦比亚

- 5.1.5.4 南美洲其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介

- 6.4.1 Aerospace Industrial Development Corporation

- 6.4.2 Calidus

- 6.4.3 Korea Aerospace Industries

- 6.4.4 Leonardo S.p.A

- 6.4.5 Pakistan Aeronautical Complex (PAC)

- 6.4.6 Pilatus Aircraft Ltd

- 6.4.7 Textron Inc.

- 6.4.8 The Boeing Company

- 6.4.9 Turkish Aerospace Industries

- 6.4.10 United Aircraft Corporation

7. 航空业首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

全球军事训练飞机行业细分

亚太地区、欧洲、中东和非洲、北美、南美按区域划分为细分市场。地区

| 亚太 | 澳大利亚 |

| 中国 | |

| 印度 | |

| 印度尼西亚 | |

| 日本 | |

| 马来西亚 | |

| 菲律宾 | |

| 新加坡 | |

| 韩国 | |

| 泰国 | |

| 亚太其他地区 | |

| 欧洲 | 法国 |

| 德国 | |

| 意大利 | |

| 荷兰 | |

| 俄罗斯 | |

| 西班牙 | |

| 英国 | |

| 欧洲其他地区 | |

| 中东和非洲 | 阿尔及利亚 |

| 埃及 | |

| 卡塔尔 | |

| 沙特阿拉伯 | |

| 南非 | |

| 火鸡 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 | |

| 北美 | 加拿大 |

| 墨西哥 | |

| 美国 | |

| 北美其他地区 | |

| 南美洲 | 巴西 |

| 智利 | |

| 哥伦比亚 | |

| 南美洲其他地区 |

| 地区 | 亚太 | 澳大利亚 |

| 中国 | ||

| 印度 | ||

| 印度尼西亚 | ||

| 日本 | ||

| 马来西亚 | ||

| 菲律宾 | ||

| 新加坡 | ||

| 韩国 | ||

| 泰国 | ||

| 亚太其他地区 | ||

| 欧洲 | 法国 | |

| 德国 | ||

| 意大利 | ||

| 荷兰 | ||

| 俄罗斯 | ||

| 西班牙 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 阿尔及利亚 | |

| 埃及 | ||

| 卡塔尔 | ||

| 沙特阿拉伯 | ||

| 南非 | ||

| 火鸡 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

| 北美 | 加拿大 | |

| 墨西哥 | ||

| 美国 | ||

| 北美其他地区 | ||

| 南美洲 | 巴西 | |

| 智利 | ||

| 哥伦比亚 | ||

| 南美洲其他地区 | ||

市场定义

- 飞机类型 - 所有用于各种用途的军用飞机都包含在军用航空市场中。

- 体型 - 本研究考虑了各种型号的固定翼教练机。

- 子机类型 - 在本研究中,考虑了所有用于培训人员的军用固定翼教练机。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 历史和预测年份的市场规模估计已按收入和数量提供。对于销售量换算而言,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变,并且通货膨胀不属于定价的一部分。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

如有任何与研究方法相关的查询,请单击此处安排与我们的分析师通话。

问个问题

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?