中重型商用车市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 357.81 十亿美元 |

| 市场规模 (2030) | 422.60 十亿美元 |

| 增长率 (2025 - 2030) | 3.40% CAGR |

| 增长最快的市场 | 非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence中重型商用车市场分析

中重型商用车市场规模预计2025年为3578.1亿美元,预计到2030年将达到4226.0亿美元,在预测期间(2025-2030)的复合年增长率为3.40%。这一稳步扩张源于车队适应欧洲的欧VII标准和北美的EPA 2027标准,同时实现亚太、拉丁美洲和非洲基础设施现代化。法规趋同缩短了更换周期,然而内燃机仍主导销售,电池电动车型正从小基数规模化发展。增长还得到政府对道路和物流走廊的公共部门刺激、电商对轻型卡车需求以及改善总拥有成本和安全分析的软件定义车辆平台的进一步推动。

主要报告要点

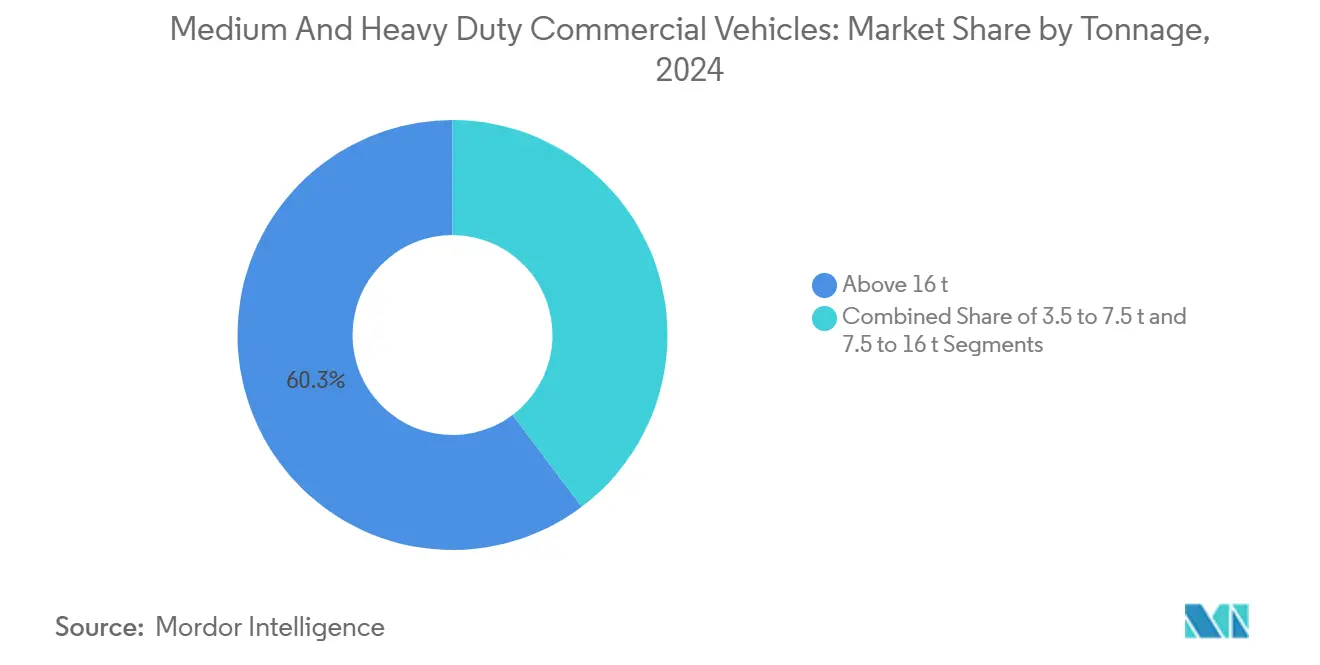

- 按吨位划分,16吨以上车辆在2024年占中重型商用车市场份额的60.26%,而3.5-7.5吨级别预计在2025年至2030年间以7.81%的复合年增长率增长。

- 按推进类型划分,内燃机占2024年收入的91.72%,而电池电动卡车预计到2030年将以9.83%的复合年增长率扩张。

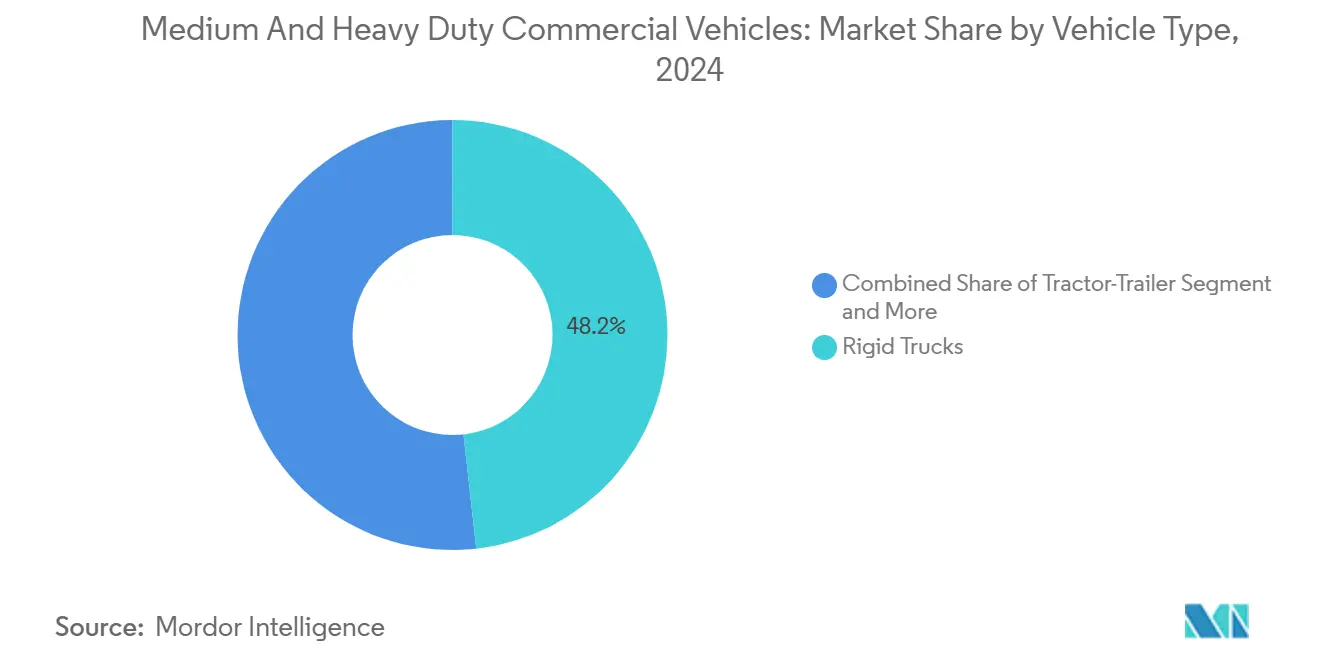

- 按车辆类型划分,载货车在2024年占收入份额的48.24%,牵引车预计在预测期间以9.14%的复合年增长率增长。

- 按终端用户行业划分,物流运输占2024年收入的42.32%,反映了快速的包裹增长和4.71%的网络优化。

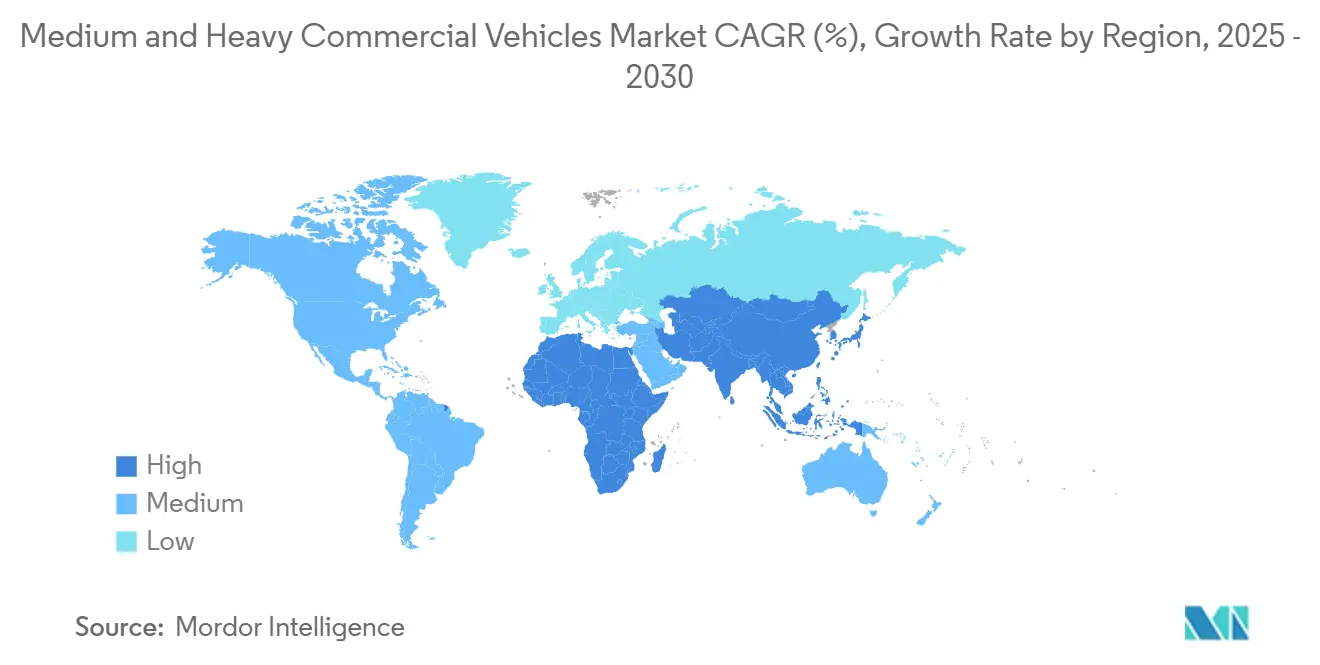

- 按地理区域划分,亚太地区在2024年占中重型商用车市场份额的45.52%;非洲预计到2030年将实现最快的9.10%复合年增长率。

全球中重型商用车市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧VII和EPA 2027法规推动的车队更新 | +1.2% | 北美和欧盟,波及亚太地区 | 短期(≤2年) |

| 新兴经济体基础设施刺激 | +0.8% | 亚太核心地区、南美、非洲 | 中期(2-4年) |

| 电商物流增长 | +0.6% | 全球,集中在城市走廊 | 短期(≤2年) |

| 采矿业对电池电动卡车的推动 | +0.4% | 全球采矿区域:澳大利亚、智利、南非 | 长期(≥4年) |

| 远程信息处理保险降低总拥有成本 | +0.3% | 主要在北美和欧盟 | 中期(2-4年) |

| 二次使用电池租赁 | +0.2% | 欧盟、北美,有监管支持 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

欧VII和EPA 2027排放法规推动的车队更新

严格的NOx和CO₂目标加速欧洲前欧VI和更旧柴油车型的替换,迫使北美车队比计划更早更新6-8级库存。最近采用的欧7标准实施更严格限制,特别是对重型车辆(HDV)。这些标准将氮氧化物(NOX)限制降低50%至62%,具体取决于测试周期。此外,它们用不同的、更严格的非甲烷有机气体(NMOG)和甲烷(CH4)限制替代总碳氢化合物(THC)限制。协调时机将采购压缩到狭窄窗口,给供应商带来压力但为后处理和电池技术释放规模经济。加州的先进清洁卡车法规覆盖美国市场的25%,要求到2030年零排放销售达到50%。早期采用的运营商受益于激励资金池和残值溢价,而后来者面临供应短缺和更高合规成本。拥有现有电动产品组合的制造商享有先发优势,可以在两个地区分摊开发费用。

新兴经济体基础设施刺激

政府支持的道路和能源项目继续提升印度、印尼、马来西亚和拉美主要国家的中重型商用车市场需求。印度的FAME框架目标是到2030年实现70%的商用电动车渗透率,支持电动卡车销售49%的年增长并鼓励供应商本地化电池模块和传动系统。印尼和马来西亚类似的多年道路建设和电气化措施促进区域规模发展。同时,美洲开发银行估计协调激励措施可以将拉丁美洲全球电动卡车销售份额从0.45%提高到2030年的4%。这些举措将采购可见性延伸到正常七年更换周期之外,使零部件制造商能够确保产能并降低资本投资风险。刺激资金和本地内容规则相结合,为底盘、驾驶室和充电基础设施供应商奠定了稳定的订单管道。

电商物流扩张

零售数字化正在重塑网络设计并加速对能够进入城市整合中心的灵活3.5-7.5吨卡车的需求。包裹细分市场到2030年将以显著速度增长,亚马逊等全球供应商已承诺到2025年将其欧洲电动配送车队增加三倍。频繁的停走循环有利于电池电动传动系统,因为具有再生制动和更低噪音水平。车辆制造商正在针对最后一英里工况优化驾驶室人体工程学、远程信息处理界面和充电配置,而不是最大载荷。监管机构还推动使用更小、更清洁的车辆以减少城市拥堵并改善空气质量,支持微型仓库模式的快速扩展[1] "Amazon expands zero-emission delivery fleet," Amazon Europe, aboutamazon.com。

远程信息处理使用保险降低总拥有成本

互联车辆平台允许保险公司将保费直接与驾驶行为、怠速时间和路线风险联系起来。早期采用者报告保险节省20-30%并减少事故索赔。Nationwide等主要承保商与远程信息处理供应商合作开发集成制动、转弯和过度怠速数据点的算法。车队管理员然后利用相同数据集进行预测性维护,可以减少高达15%的停机时间并延长零部件生命周期。这些节约至关重要,因为8级卡车总拥有成本从2016年到2024年大幅上升。运营商可以通过将保费节省再投资于司机培训和电池租赁来加速电气化战略而不侵蚀利润率。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 零排放卡车的高成本 | -0.9% | 全球,在新兴市场尤为严重 | 短期(≤2年) |

| 电力电子和电池供应链瓶颈 | -0.7% | 全球,集中在半导体依赖地区 | 中期(2-4年) |

| 车场级电网限制 | -0.5% | 主要在北美和欧盟 | 中期(2-4年) |

| 高压电动传动系统熟练技术员短缺 | -0.4% | 全球,在发达市场尤为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

零排放卡车的高前期成本

电池组占单位成本的40%,使电动重卡定价比柴油车高20-30%。预计随着磷酸铁锂化学技术规模化,四年内实现总成本平价,然而许多小型承运商缺乏融资空间。卡车即服务合同和电池租赁可以减少高达42%的购置成本,同时帮助制造商产生经常性收入。大型车队运营商已经采用这些模式,但新兴经济体信贷受限的买家仍面临高门槛利率,减缓了采用速度。

电池供应链瓶颈

锂、镍和半导体短缺威胁2025年至2028年间电动卡车产量计划。碳化硅功率模块提高效率但需要由少数几家供应商主导的专业基板。作为回应,戴姆勒卡车、PACCAR和康明斯成立了20-30亿美元的合资企业,在密西西比州建造21吉瓦时电池芯工厂[2]"PACCAR, Daimler Truck and Accelera battery joint venture press release," PACCAR Inc., paccar.com 。本地化将有助于减少对亚洲的依赖,但产能提升不会在中期完全抵消短缺。因此,材料波动增加了成本压力和交付风险,特别是对于燃料电池底盘等利基变体。

细分分析

按吨位:重型主导地位驱动销量

16吨以上车型贡献了2024年中重型商用车市场份额的约60.26%,获得了中重型商用车市场的最大份额。需求由优先考虑载荷能力而非充电便利性的长途货运网络支撑。相比之下,3.5-7.5吨级别的中重型商用车正以7.81%的复合年增长率扩张,随着城市配送平台激增,超过所有其他级别。该细分受益于较低电池需求,因为100-200千瓦时电池组足以满足日常路线,减少资本支出和充电复杂性。同时,7.5-16吨范围内的中型车辆看到与建筑和市政采购周期相关的稳定更换。

电池尺寸随车辆质量急剧增加,重型运输车需要500千瓦时或更多来满足工况期望。这一要求增加了自重和基础设施成本,相对于较轻级别减缓了电气化。监管机构根据总车重区分限制,迫使制造商在工程路线图中平衡后处理和零排放设计。尽管存在成本差距,几家采矿公司正在试点150吨电动自卸车,一旦充电网络到位就能产生生命周期节约。

备注: 购买报告后可获得所有单个细分市场的份额

按推进类型:尽管电动激增,内燃机仍保持主导地位

内燃机在2024年保持中重型商用车市场份额91.72%的收入,巩固了其在中重型商用车市场的领先地位。然而,电池电动卡车正处于陡峭的9.83%复合年增长率轨道到2030年,得到补贴、较低运营成本和快速城市车队采用的帮助。压缩天然气和液化天然气等替代燃料继续服务于电动续航里程或电网接入仍有问题的区域利基市场。插电式混合动力车作为必须结合续航里程灵活性和零排放城市进入的运营商的过渡解决方案。

中国占2024年全球电动重卡销售的80%以上,说明了协调激励措施和本地供应链的影响。燃料电池电动原型正在电池质量损害载荷的长途走廊进行测试,德国、韩国和美国进行早期试点。因此,推进组合在2030年前将保持异构,由总拥有成本计算、能源价格轨迹和基础设施部署驱动。

按车辆类型:载货车在牵引车增长中领先

载货车在2024年中重型商用车市场份额中占48.24%,非常适合城市建筑、配送和垃圾收集。其集成框架简化了车身定制并减少维护停机时间。然而,由于国际贸易增长和跨境基础设施走廊,牵引车预计实现9.14%的复合年增长率。随着制造商推出空气动力学驾驶室和兆瓦充电选项,铰接式车辆的中重型商用车市场规模将比平均水平扩张更快。自卸车和应急服务车辆等专业职业底盘继续依赖限制批量规模但带来高利润率的定制工程。

电动技术正在渗透到载货车和牵引车平台。奔驰推出了认证续航里程310英里的eActros 600,而特斯拉部署了根据配置能够行驶248-497英里的Semi原型车。这些车型展示了能量密度提升的步伐以及软件对路线和充电优化的战略重要性。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:物流主导地位与采矿电气化

物流运输吸收了2024年42.32%的市场份额,将继续成为中重型商用车市场的基石,复合年增长率为4.71%。包裹和托盘运营商正在数字化调度和仓库节点,将卡车规格重新塑造为安静传动系统和高循环耐用性。建筑和市政服务紧随其后,采购配置为水泥搅拌车、垃圾车身或空中作业平台的中型设备。

采矿作业成为重型级别电池采用的催化剂。清洁、安全车辆创新联盟目标是到2030年实现零排放运输卡车的可用性,这一里程碑将在大约28000台高载荷车辆中实现显著减排。公用事业和林业车队也试点电动设备以减少敏感区域的噪音和颗粒物水平,确认客户需求因行业、地理和工况而广泛变化。

地理分析

亚太地区45.52%的2024年收入份额源于中国的生产深度和印度不断扩大的政策推动。该地区预计到2030年将扩大领先优势,因为原始设备制造商在最大买家附近共同布局电池工厂、软件中心和零部件测试。仅中国就在2024年支持超过90000台电动重卡注册,比亚迪和上汽向匈牙利和印尼出口套件以分散关税敞口。印度支持14个州激励计划,允许北方邦和马哈拉施特拉邦创建有利于3.5吨电池卡车的城市级低排放区。

北美和欧洲代表成熟但利润丰厚的市场,协调规则确保技术协调。欧盟目标是到2030年重卡CO₂减少45%,欧VII将于2029年生效。加州先进清洁卡车规则影响国家采购计划,因为其他11个州已采用其路线图,覆盖美国6-8级需求的四分之一。加拿大目标是到2030年零排放卡车销售达到35%,并资助跨加拿大公路充电走廊。在企业方面,沃尔沃和戴姆勒建立合资企业创建通用操作系统,而PACCAR集成内部电池组以避免波动。

尽管起始量适中,非洲正获得投资势头,以强劲的9.10%复合年增长率快速增长。摩洛哥和埃及订购与中型卡车共享零部件的电动客车,为区域供应创造核心。埃塞俄比亚已经超过其2030年客车电气化目标,说明聚合采购模式的潜力。南非的电动车白皮书设定了双平台路线图,结合现有柴油车的燃油效率升级和采矿带周围快充站点的激励措施。这些举措指向一旦电网可靠性改善就可能转化为两位数出货量增长的潜在需求。

竞争格局

前五大制造商占2024年合并收入的约三分之一,因此中重型商用车市场仍然分散。行业领导者追求电池、燃料电池和软件堆栈的垂直整合以保护利润率并获取经常性收入。戴姆勒卡车、沃尔沃集团和PACCAR共同发布了空中升级开放接口,旨在标准化安全和数据分析。比亚迪、一汽和中国重汽等中国品牌利用国内规模经济削弱出口竞争对手,专注于面临较少充电瓶颈的3.5-16吨电池车型。

软件定义车辆是新的战场。沃尔沃-戴姆勒联合操作系统实现预测性维护和路线规划的共享应用。TRATON正与Plus合作在选定美国和欧盟走廊达到4级自动驾驶,这可能削减司机成本并提高卡车利用率。零部件供应商也向上游移动:康明斯成立Accelera容纳燃料电池、氢气和电池产品线,然后与PACCAR和戴姆勒卡车合作建设专用密西西比电池工厂,从2027年开始年产21吉瓦时[3]"Volvo Group and Daimler Truck create joint venture for software-defined heavy-duty platforms," Daimler Truck AG, daimlertruck.com。

空白领域机会围绕采矿电气化、二次使用电池租赁和兆瓦充电站。服务提供商现在打包能源存储、软件和融资以确保年金流。车队客户重视这些集成产品,因为它们减轻技术风险并简化现金流规划。在未来五年,连接车辆硬件与能源和数据服务的参与者可能会获得份额。

中重型商用车行业领导者

-

PACCAR公司

-

戴姆勒集团

-

沃尔沃集团

-

塔塔汽车有限公司

-

Traton SE

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:Stellantis发布STLA Frame多能源平台,为混合动力传动系统提供690英里续航里程,为电池电动提供500英里,针对商业拖拽和载荷需求。

- 2024年11月:TRATON与Plus就4级自动驾驶卡车计划合作,在德州和瑞典开始测试车队,商业路线预计2025年底实现。

- 2024年1月:康明斯Accelera、戴姆勒卡车和PACCAR选择密西西比州建设20-30亿美元磷酸铁锂电池工厂,年产能21吉瓦时。

全球中重型商用车报告范围

中重型商用车市场已按吨位(3.5-7.5吨、7.5-16吨和16吨以上)、推进类型(内燃机、插电式混合动力、电动和替代燃料驱动)和地理区域(北美、欧洲、亚太和世界其他地区)进行细分。报告为上述所有细分市场提供中重型商用车的销量(台数)和价值(十亿美元)的市场规模和预测。

| 3.5至7.5吨 |

| 7.5至16吨 |

| 16吨以上 |

| 内燃机(柴油和汽油) |

| 电池电动 |

| 插电式混合动力电动 |

| 燃料电池电动 |

| 替代燃料(CNG、LNG、生物燃料、LPG) |

| 载货车 |

| 牵引车 |

| 自卸车/翻斗车 |

| 专业和职业卡车 |

| 物流运输 |

| 建筑采矿 |

| 农业林业 |

| 公用事业和市政服务 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按吨位 | 3.5至7.5吨 | |

| 7.5至16吨 | ||

| 16吨以上 | ||

| 按推进类型 | 内燃机(柴油和汽油) | |

| 电池电动 | ||

| 插电式混合动力电动 | ||

| 燃料电池电动 | ||

| 替代燃料(CNG、LNG、生物燃料、LPG) | ||

| 按车辆类型 | 载货车 | |

| 牵引车 | ||

| 自卸车/翻斗车 | ||

| 专业和职业卡车 | ||

| 按终端用户行业 | 物流运输 | |

| 建筑采矿 | ||

| 农业林业 | ||

| 公用事业和市政服务 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

中重型商用车市场当前价值是多少?

2025年价值3578.1亿美元。

市场到2030年增长速度如何?

市场预计以3.40%的复合年增长率扩张,到2030年达到约4226.0亿美元。

哪个地区在市场份额方面领先?

亚太地区占2024年收入的45.52%,预计到2030年保持领先地位。

增长最快的吨位级别是什么?

3.5-7.5吨细分市场显示最高增长,预测到2030年复合年增长率为7.81%。

电池电动卡车今天有多主导?

它们在2024年占较小份额,但随着成本下降和法规收紧,预计以9.83%复合年增长率增长。

为什么软件定义平台对卡车制造商很重要?

它们实现空中升级、预测性维护和新收入模式,在分散市场中区分产品。

页面最后更新于: