肉类包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 12.17 十亿美元 |

| 市场规模 (2030) | 14.33 十亿美元 |

| 增长率 (2025 - 2030) | 3.32% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慧情报肉类包装市场分析

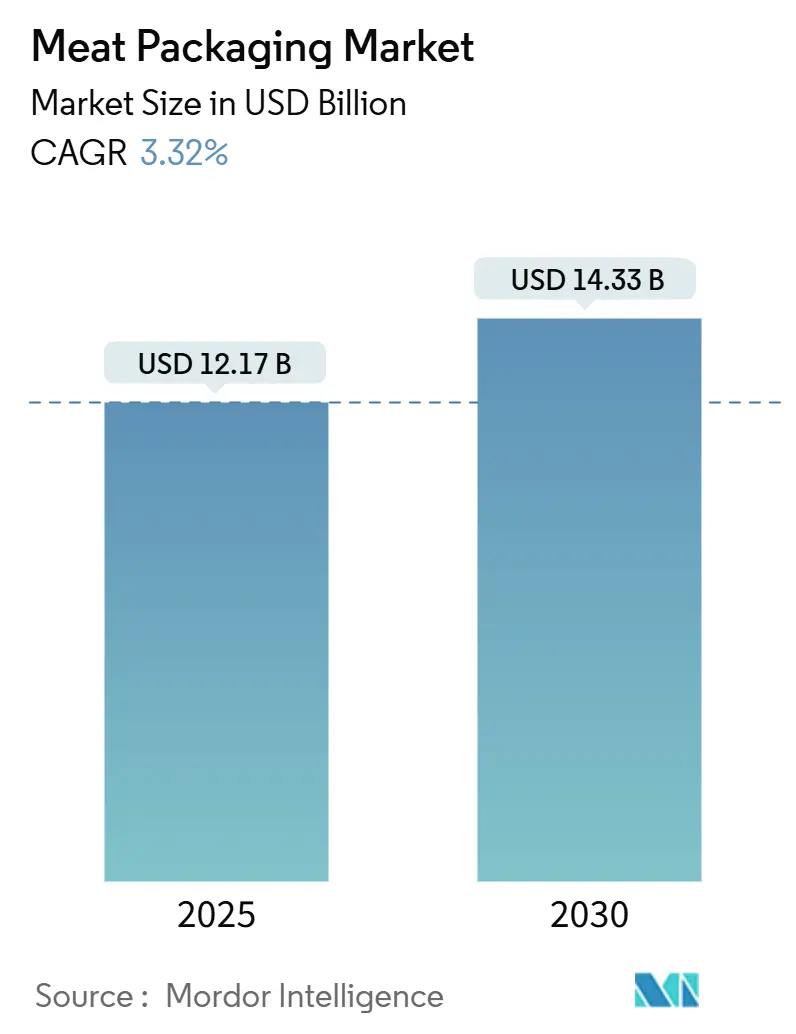

肉类包装市场规模在2025年达到121.7亿美元,预计到2030年将以3.32%的复合年增长率增长至143.3亿美元。增长反映了对便利肉类产品的稳定需求、冷链物流的广泛采用,以及全球食品安全和可持续发展法规的收紧。柔性塑料、气调包装和高阻隔单一材料在规格中占主导地位,因为零售商追求更长的保质期和更强的视觉吸引力。亚太地区推动了最大的销量,而在线杂货和餐包配送渠道录得最快的增量增长。塑料废物法规、原材料波动和替代蛋白质的兴起抑制了利润前景,鼓励生产商追求可回收薄膜、自动化和智能包装创新。

关键报告要点

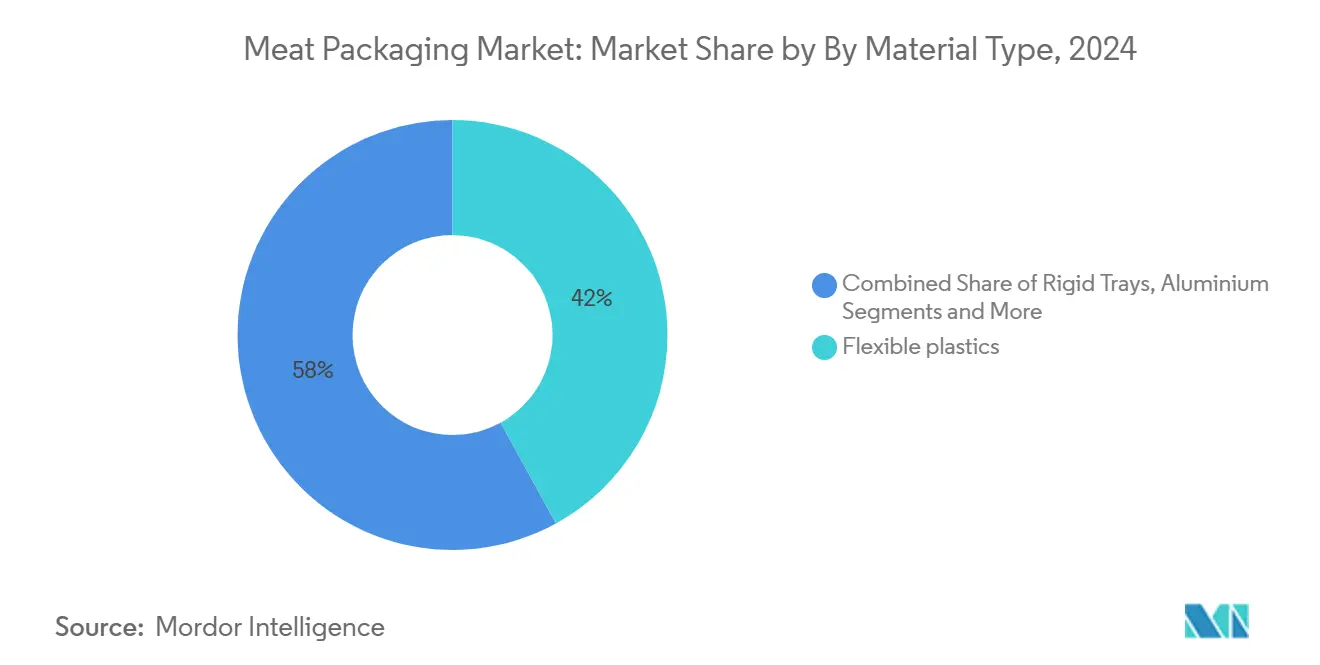

- 按材料类型,柔性塑料在2024年占据肉类包装市场42%的份额,而生物降解薄膜以最快的7.2%复合年增长率增长至2030年。

- 按肉类类型,新鲜和冷冻肉类在2024年占肉类包装市场规模的54%;即食肉类以5.5%的复合年增长率增长至2030年。

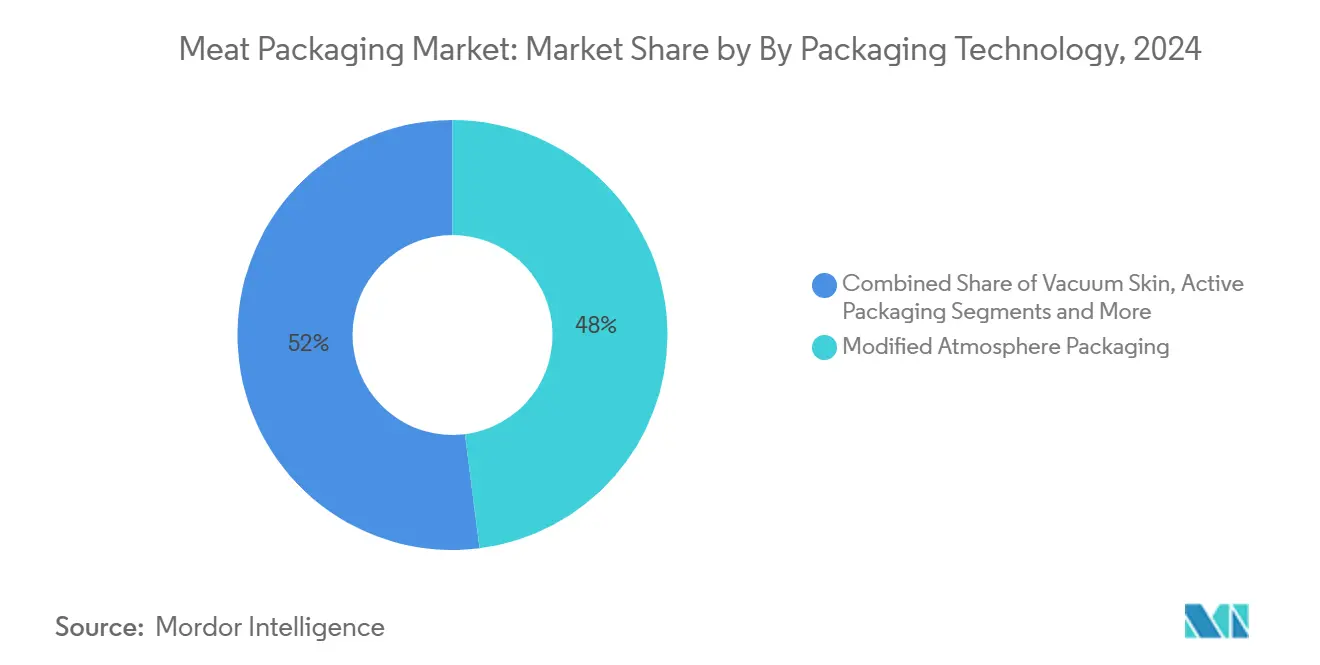

- 按包装技术,气调包装在2024年以48%的份额领先;主动和智能包装预计以7.8%的复合年增长率扩张至2030年。

- 按终端用户渠道,零售在2024年占据肉类包装市场规模的51%,而在线杂货和餐包配送正以8.1%的复合年增长率增长至2030年。

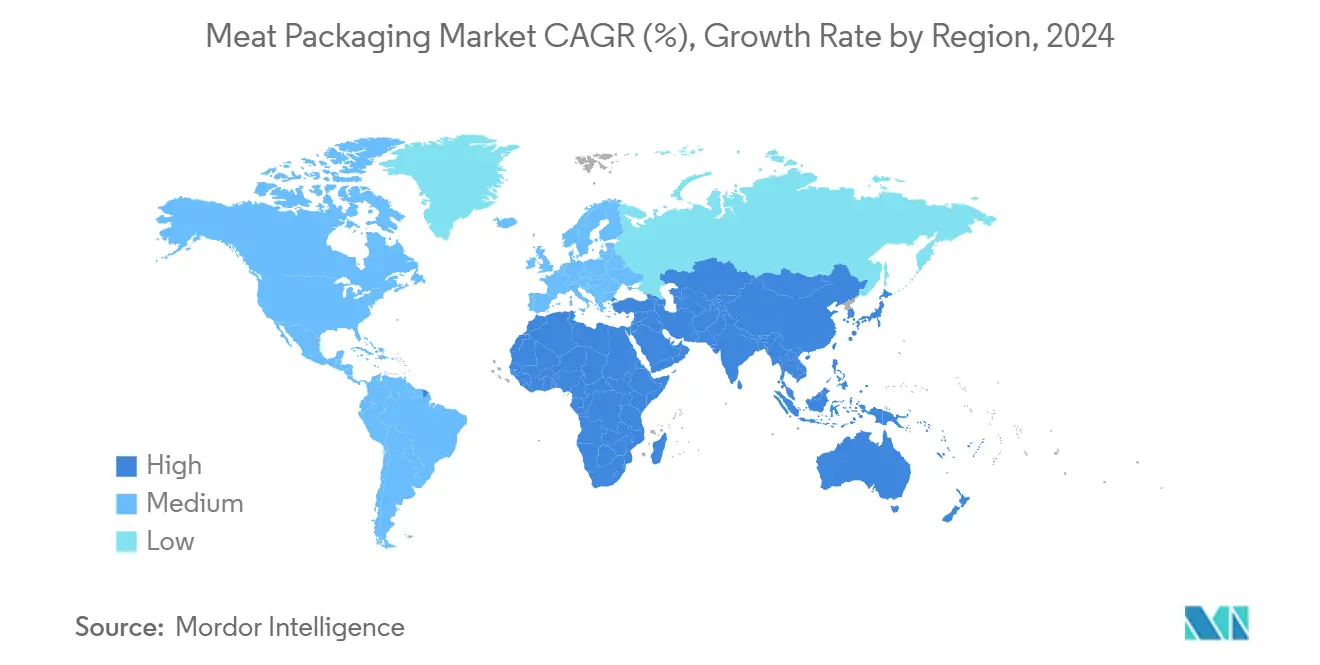

- 按地理位置,亚太地区在2024年产生肉类包装市场规模的34%,并以4.8%的复合年增长率增长至2030年。

- 安姆科、希悦尔和贝瑞全球凭借规模和研发深度共同占据主导收入地位。

全球肉类包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对便利和即食肉制品的需求 | +0.8% | 全球,在北美和亚太地区影响更强 | 中期(2-4年) |

| 有组织零售和冷链物流的扩张 | +0.6% | 亚太核心,向中东非洲和南美扩散 | 长期(≥4年) |

| 保质期延长和食品安全法规 | +0.5% | 全球,由欧盟和北美引领 | 短期(≤2年) |

| 可持续发展驱动向高阻隔单一材料的转变 | +0.4% | 欧洲和北美,扩展到亚太地区 | 中期(2-4年) |

| 抗菌/纳米复合薄膜的采用 | +0.3% | 北美和欧盟,亚太地区试点项目 | 长期(≥4年) |

| 区块链支持的可追溯性和防篡改包装 | +0.2% | 北美和欧盟高端细分市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对便利和即食肉制品的需求

消费者对增值肉类的采用率从2016年的37%上升到2022年的67%,推动加工商转向减少店内处理同时保持色泽和质地的即食包装。泰森新鲜肉类推出其通用即食计划,通过先进的阻隔薄膜简化分销并延长保质期。时间紧迫的城市购物者接受即食包装的溢价定价以实现快速备餐。新鲜预制食品的增长加速了对保护口味和营养的高压处理和气调系统的需求。这些动态在成熟和新兴城市中都加强了肉类包装市场的持续销量增长。[1]Richard Mitchell, "Value-added meats. Now packed with even more value," Supermarket News, supermarketnews.com

有组织零售和冷链物流的扩张

中国便利店销售额在2023年攀升至4248亿元人民币,同比增长10.8%,新鲜食品引领增长。如月氏机器人等初创公司正在部署在-30°C下运行的自主叉车,提升冷冻配送节点的效率。预计到2035年达到562亿美元的更广泛商业制冷投资,需要能够抵抗低温应力同时保持最小氧气渗透的包装。零售商还要求标准化形状以加快货架补充,引导转换商转向适用于大批量生产线的柔性包装袋和热成型托盘。这些趋势将有组织零售确立为肉类包装市场的长期催化剂。[2] Wataru Suzuki, "Chinese startups race to upgrade cold chain logistics," Nikkei, asia.nikkei.com

保质期延长和食品安全法规

监管机构加强对可验证新鲜度数据的要求,刺激了对带有变色传感器和pH指示器的智能包装的兴趣。学术研究证实明胶基pH传感器可以集成到生物降解薄膜中,提供实时质量提示并减少浪费。欧盟的包装和包装废物法规提高了可回收性和可追溯性阈值,促使转向与云监控链接的智能标签。早期投资此类系统的生产商获得合规优势和消费者信任,加强了整个肉类包装市场的采用曲线。

可持续发展驱动向高阻隔单一材料的转变

西岩公司报告其2023年产品组合中96%为可回收、可堆肥或可重复使用,目标是到2025年达到100%。LK包装的PreservaWrap,一种可回收聚乙烯薄膜,现在与PVC阻隔性能相匹配,同时符合How2Recycle标签要求。欧洲指令加速了从复杂层压材料向单一聚合物结构的转变,挑战材料科学家在不影响循环性的情况下混合气体阻隔层。这一领域的进展使柔性生产商能够利用肉类包装市场中的生态标签需求。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 塑料废物法规和可回收性挑战 | -0.7% | 欧洲和北美,全球扩展 | 短期(≤2年) |

| 聚合物和金属原料价格波动 | -0.5% | 全球,特别影响较小加工商 | 短期(≤2年) |

| 一次性包装税和生产商责任延伸费用 | -0.3% | 欧洲,北美试点项目 | 中期(2-4年) |

| 替代蛋白质增长减少红肉需求 | -0.2% | 北美和欧洲,亚太地区新兴 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

抗菌/纳米复合薄膜的采用

抗菌纳米复合材料直接在肉类表面抑制微生物生长,延长保质期并减少对防腐剂的依赖。注入天然提取物的水凝胶载体在降低细菌数量方面显示出功效,同时保持食品安全。北美和欧洲的试点生产线正在扩大商业化生产。当此类薄膜与透明MAP盖子配对时产生协同效应,提供主动保护和对冷藏柜至关重要的产品可见性。

区块链支持的可追溯性和防篡改包装

零售商和加工商集成区块链记录每个监护事件,防止欺诈和召回。物联网链接的密封件在破坏时发送警报,实现实时行动并加强消费者对供应链透明度的信心。早期采用者针对来源溢价抵消传感器附加成本的高端产品线。随着传感器价格下降,采用率将扩大,促进肉类包装市场的差异化。

细分分析

按材料类型:可持续性压力下的柔性主导地位

柔性塑料在2024年占据肉类包装市场的42%,受不规则切块的适应性和出色可印刷性推动。生物降解薄膜虽然仍是小众,但随着监管机构青睐可堆肥或可回收解决方案,录得7.2%的复合年增长率。金属罐和箔纸对于需要杀菌的高端肉酱和长保质期产品仍然至关重要。抗菌纳米复合层正在进入柔性网材,提供主动细菌抑制和阻隔性能。持续的树脂和涂层创新允许转换商在保持抗穿刺性的同时降低厚度,保持柔性包装的成本竞争力。

刚性托盘,通常是PET或PP,适用于堆叠性重要的切片产品,但因其更高的材料质量而面临可持续性审查。泡沫托盘正在向便于回收分拣的透明单一PET变体让步。金属选项在出口级咸牛肉和午餐肉中持续存在,因其卓越的密封完整性,但其增长受重量和成本限制。总体而言,随着品牌平衡可持续性与商品化需求,柔性解决方案将继续引领肉类包装市场。[3]Debarati Bhadury, "Application of On-Pack pH Indicators to Monitor Freshness of Modified Atmospheric Packaged Raw Beef," Food Quality and Safety, academic.oup.com

备注: 购买报告后可获得所有单个细分市场的细分份额

按肉类类型:新鲜细分市场领导地位与即食加速

新鲜和冷冻产品在2024年产生肉类包装市场规模的54%,得到超市对视觉吸引、防漏托盘和承受多日保质期的包装膜需求的支持。随着新兴经济体冷链覆盖扩大,增长保持健康。即食产品线,从熟食切片到货架稳定的肉干,以5.5%的复合年增长率增长,因为生活方式偏爱便利。这些包装需要高氧气和水分阻隔、微波炉安全密封和消费者友好的开口,刺激了可撕拉盖膜和分量控制的创新。

加工肉类享有稳定份额,尽管健康趋势将一些销量转向更瘦的切块和植物替代品。包装升级专注于可重封拉链和突出质地同时最小化气孔的真空贴体包装。跨类别需求汇聚于显示变质风险的智能指示器,在拥挤的展示柜中加强差异化并提升购物者对肉类包装市场的信心。

按包装技术:MAP领导地位与智能系统兴起

气调包装在2024年保持肉类包装市场48%的份额,通过密封在多层薄膜内的精确O₂和CO₂混合延长新鲜度。生产商为特定切块微调气体比例,平衡色泽保持与微生物抑制。随着pH敏感油墨、除氧剂和RFID传感器从试点转向商业运行,主动和智能解决方案以7.8%的复合年增长率扩张。这些工具与零售商的减废承诺和监管机构的可追溯性要求一致。

真空贴体包装为高端牛排和出口产品线提供保障,深度除氧增加数周的冷藏寿命。虽然成本更高,但该包装获得更高价格点并减少滴水损失。可食用涂层和生物降解薄膜虽然规模较小,但吸引寻求无塑料货架吸引力的可持续发展意识品牌。每个技术层级响应不同的价值驱动因素,共同扩大肉类包装市场的可用工具包。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户渠道:零售主导地位与数字化颠覆

超市和大卖场在2024年贡献肉类包装市场规模的51%,利用视觉商品化推动高周转销售。连锁店标准化托盘高度和薄膜透明度规格以简化货架图,通过共享供应商记分卡注入效率。在线杂货和餐包服务以8.1%的复合年增长率扩展,对抗震、防漏包装袋提出新要求,以承受最后一公里处理。温度指示标签在门口送达时向消费者保证冷链完整性。

餐饮服务和酒店餐饮运营商购买旨在后厨效率和废物最小化的散装包装。立式成型充填密封和大型真空袋因其在配送厨房的速度和吞吐量而主导这一领域。肉类加工商将高速包装机与机器人技术集成以匹配劳动力约束,寻求在高线速度下可靠运行的耐用薄膜。渠道多元化拓宽了规格复杂性,但扩大了肉类包装市场的可达基础。

地理分析

亚太地区在2024年产生肉类包装市场规模的34%,得到中国近1亿吨肉类消费和强劲零售现代化的支撑。到2030年的4.8%区域复合年增长率反映了从北京到班加罗尔的城市化和冷链节点投资。中国在线牛肉采购超过44%份额,表明为包裹网络设计的电商友好包装快速采用。印度超市增加冷冻通道,扩大MAP和VSP解决方案的可达基础。东南亚便利连锁店紧随其后,采用承受湿热气候的标准化包装袋包装。

北美结合高人均肉类摄入和成熟零售基础设施。增长源于技术采用:区块链追踪、抗菌薄膜和自动化就绪包装机。监管审查刺激单一材料阻隔薄膜试验,特别是在加拿大主要连锁店。欧洲在循环经济合规方面领先,推动转换商转向可回收PE/PP结构和纸纤维混合材料。同时满足氧气阻隔和可回收性目标的包装公司解锁欧盟杂货商的首选供应商地位。

南美洲从巴西出口导向的加工商那里看到稳定需求,这些加工商需要用于跨洋运输的坚固包装。高阻隔袋、压花真空袋和坚固的瓦楞外包装是标准配置。中东和非洲表现出不均匀渗透;海湾零售商指定高端MAP牛排,而许多非洲市场仍然依赖屠夫纸。冷链缺口限制了采用,但基础设施投资和即时商务试点指向逐步采用。总体而言,这些地理动态促进了扩大全球肉类包装市场的多速增长路径。

竞争格局

该行业显示适度集中度。安姆科、希悦尔和贝瑞全球将研发预算投入阻隔创新、自动化就绪设备和可回收性升级以保卫份额。安姆科和贝瑞全球之间拟议的84亿美元合并将创造一个能够在各大洲协调树脂采购、薄膜挤出和转换的强大公司,放大与零售商的议价能力。中等层级公司追求可堆肥热成型或抗菌涂层等细分市场,通过敏捷性而非纯粹规模进行差异化。

随着转换商与传感器公司合作推出智能包装,战略合作伙伴关系上升。早期项目将区块链分类账与NFC新鲜度标签捆绑,在美食杂货连锁店获得高端定位。自动化是另一个战场:配备AI视觉检测和机器人装载机的生产线削减劳动成本并降低污染风险,吸引受劳动力短缺挤压的加工商。可持续发展凭证仍是基本期望;无法记录可回收性、低碳运营或生产商责任延伸准备的公司面临从零售商采购清单中除名的风险。因此,竞争动态取决于整个肉类包装市场的技术整合、监管前瞻性和供应链韧性。

肉类包装行业领导者

-

安姆科公司

-

希悦尔公司

-

贝瑞全球集团公司

-

蒙迪公司

-

皇冠控股公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:嘉吉宣布向其科罗拉多州牛肉加工厂投资9000万美元用于自动化,专注于产量提升和减废技术,这将需要能够与机器人处理设备集成的兼容包装系统。

- 2025年5月:慕迪在IFFA 2025展示了先进的肉类切片自动化技术,与Provisur Technologies签署合作协议,为培根和生火腿应用增强高产量切片解决方案,通过减少塑料使用和提高运营效率强调可持续性。

- 2025年2月:斯墨菲特西岩报告2024年第四季度强劲业绩,净销售额约75亿美元,突出在肉类包装应用的可持续包装解决方案方面的运营专业知识,同时实现4亿美元协同节约。

- 2025年1月:安姆科在IPPE 2025展示了其展品,包括Moda装载机、带AI视觉技术的Moda包装袋和Moda Vac 20旋转真空包装系统,旨在提升蛋白质加工行业的运营效率和安全性。

全球肉类包装市场报告范围

包装在保存肉类保质期的期限和程度方面发挥着至关重要的作用。没有包装的肉类可能会受到化学、物理和生物污染物的直接接触而受损。该研究通过用于肉类包装的不同类型包装解决方案消费价值所获得的收入来跟踪市场需求。

市场按材料类型(塑料和金属)、肉类类型(新鲜和冷冻、加工和即食)以及地理位置进行细分。本研究的范围目前专注于关键地区,如北美、欧洲、亚太、拉丁美洲以及中东和非洲。市场规模和预测以上述所有细分市场的价值(美元)提供。

| 塑料 | 柔性包装袋 | 袋子 |

| 薄膜和包装膜 | ||

| 其他柔性 | ||

| 刚性托盘和容器 | 其他刚性 | |

| 金属 | 铝 | |

| 钢 | ||

| 其他金属 | ||

| 新鲜和冷冻 |

| 加工 |

| 即食 |

| 气调包装(MAP) |

| 真空贴体包装(VSP) |

| 主动和智能包装 |

| 可食用和生物降解薄膜 |

| 零售(超市/大卖场) |

| 餐饮服务/酒店餐饮 |

| 在线杂货和餐包 |

| 肉类加工商/包装商 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按材料类型 | 塑料 | 柔性包装袋 | 袋子 |

| 薄膜和包装膜 | |||

| 其他柔性 | |||

| 刚性托盘和容器 | 其他刚性 | ||

| 金属 | 铝 | ||

| 钢 | |||

| 其他金属 | |||

| 按肉类类型 | 新鲜和冷冻 | ||

| 加工 | |||

| 即食 | |||

| 按包装技术 | 气调包装(MAP) | ||

| 真空贴体包装(VSP) | |||

| 主动和智能包装 | |||

| 可食用和生物降解薄膜 | |||

| 按终端用户渠道 | 零售(超市/大卖场) | ||

| 餐饮服务/酒店餐饮 | |||

| 在线杂货和餐包 | |||

| 肉类加工商/包装商 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东 | 以色列 | ||

| 沙特阿拉伯 | |||

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

肉类包装市场的当前价值是多少?

肉类包装市场在2025年估值121.7亿美元,预计到2030年将达到143.3亿美元。

哪个地区在肉类包装市场中占最大份额?

亚太地区在2024年以34%的份额领先,受中国庞大的消费基础和不断扩张的零售基础设施推动。

哪种包装技术在肉制品中使用最广泛?

气调包装占据48%的份额,反映了其在延长保质期和保持色泽方面的有效性。

在线杂货对肉类包装需求的影响有多快?

在线杂货和餐包渠道以8.1%的复合年增长率扩展至2030年,刺激对耐用、防漏包装的需求。

哪些可持续发展趋势正在塑造肉类包装市场?

高阻隔单一材料薄膜、可回收结构和智能新鲜度传感器在更严格的法规下获得关注。

肉类包装市场的主要参与者有哪些?

安姆科、希悦尔和贝瑞全球占主导地位,竞争对手专注于环保创新和传感器智能包装。

页面最后更新于: