婴儿食品包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

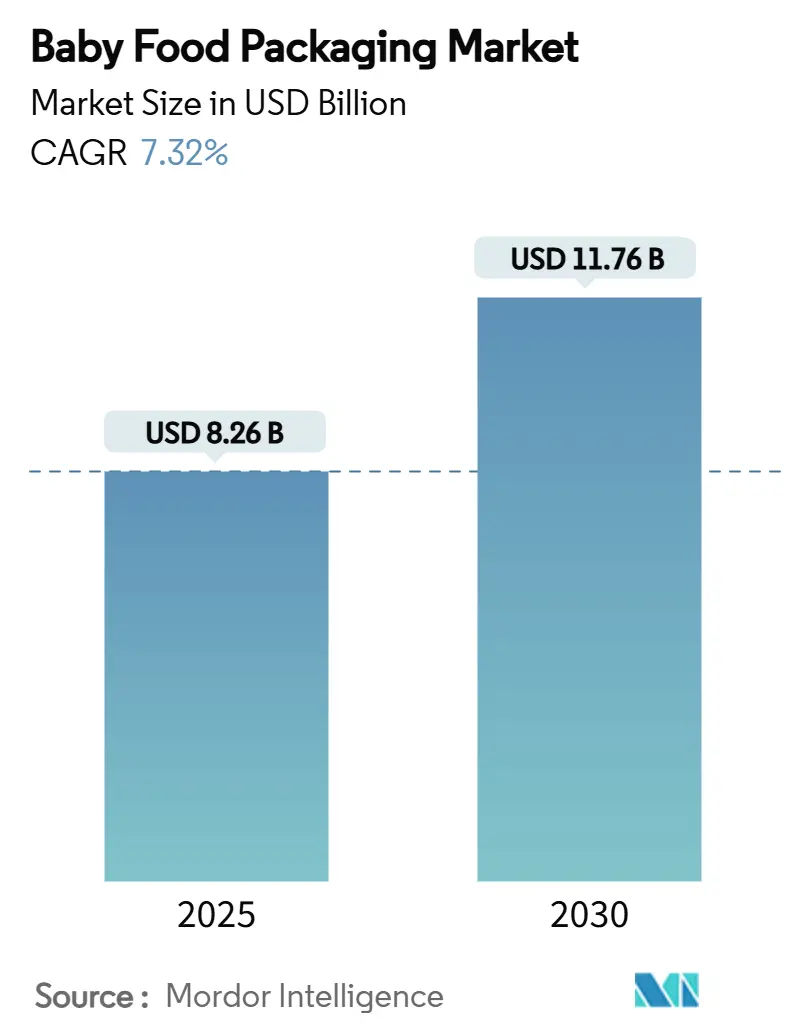

| 市场规模 (2025) | 8.26 十亿美元 |

| 市场规模 (2030) | 11.76 十亿美元 |

| 增长率 (2025 - 2030) | 7.32% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence婴儿食品包装市场分析

婴儿食品包装市场规模在2025年为82.6亿美元,预测到2030年将达到117.6亿美元,复合年增长率为7.32%。这一增长率超过了更广泛的食品包装类别,因为城市家庭寻求即食格式,监管机构实施严格的婴儿安全规则,转换器部署智能材料,在延长保质期的同时实现消费者互动。对婴儿级树脂稳定的优质价格容忍度允许供应商转嫁合规成本,而生产者延伸责任(EPR)计划推动对可回收或生物基层压材料的需求。在2025-2030年期间,带嘴袋装、无菌灌装线和AI驱动的可追溯性预计将继续成为在婴儿食品包装市场中区分高绩效供应商与商品竞争者的关键创新前沿。围绕药品级嘴口和阻隔膜的加强供应链纪律将保持重要,因为全球树脂波动和DIY果泥趋势定期抑制类别动力。

关键报告要点

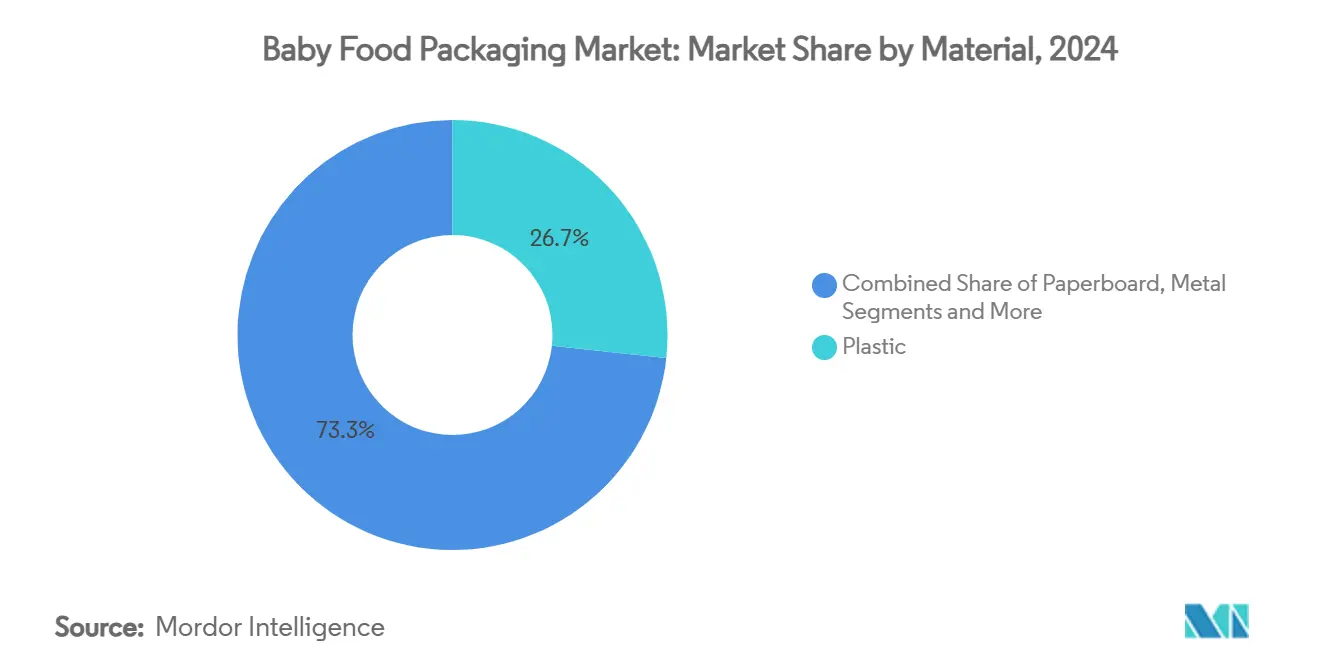

- 按材料划分,塑料在2024年保持26.7%的收入份额;生物塑料预计到2030年将以9.7%的复合年增长率增长最快。

- 按包装类型划分,袋装在2024年以28.1%的婴儿食品包装市场份额领先,而同一格式预计到2030年将以9.2%的复合年增长率扩张。

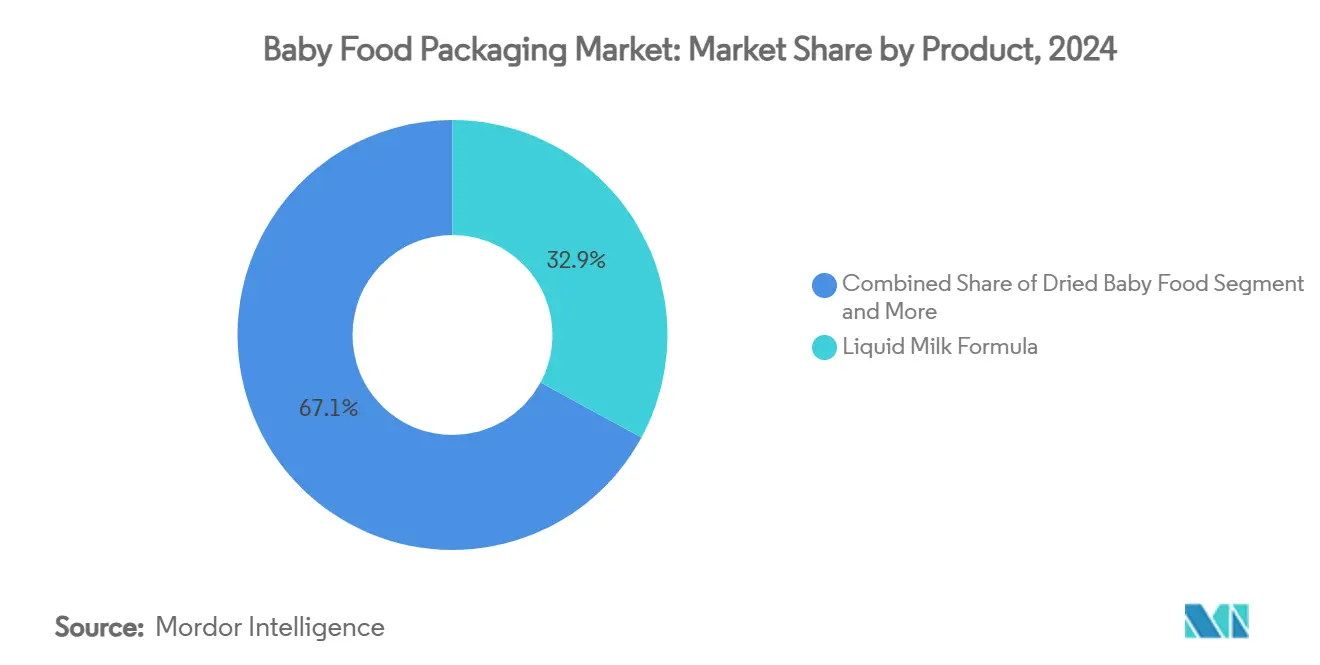

- 按产品划分,液体奶粉在2024年占婴儿食品包装市场规模的32.9%份额;即食婴儿食品到2030年以8.3%的复合年增长率推进。

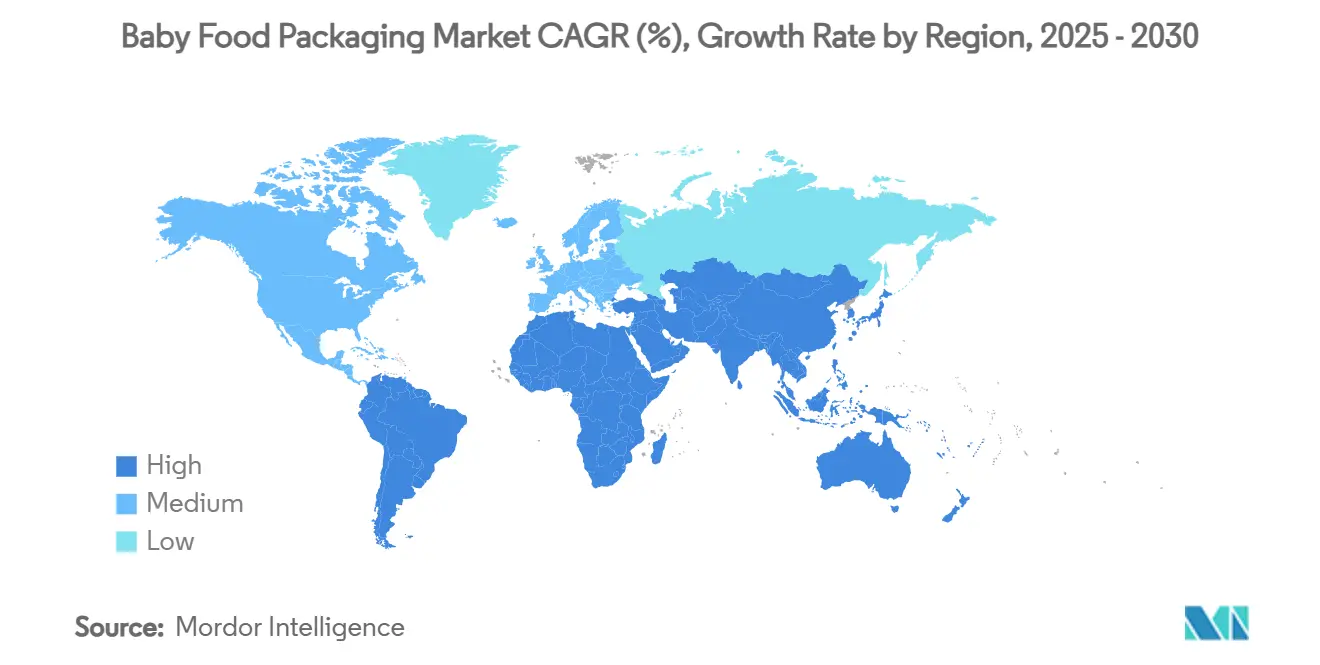

- 按地理划分,欧洲在2024年持有25.8%的收入份额,而亚太地区预计到2030年将录得最高的7.8%复合年增长率。

全球婴儿食品包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 便利驱动的 婴儿食品袋装采用 | +1.8% | 全球, 在北美和欧洲最强 | 中期 (2-4年) |

| 城市 双收入家庭需要节省时间的格式 | +1.2% | 全球 城市中心,亚太地区领先 | 长期 (≥4年) |

| 更严格的 婴儿安全法规扩大优质包装 | +0.9% | 欧洲 和北美, 扩展至亚太地区 | 短期 (≤2年) |

| 无菌 带嘴袋装灌装线获得进展 | +0.7% | 全球, 由欧洲和北美 领导 | 中期 (2-4年) |

| 生产者延伸责任 可回收性激励 | +0.6% | 欧洲 领先,北美跟随 | 长期 (≥4年) |

| AI主导的 个性化营养包装设计创新 | +0.4% | 发达 市场初期 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

便利驱动的婴儿食品袋装采用

带嘴袋装通过更轻的重量、便携性和无混乱分配取代玻璃罐,已获得婴儿食品包装市场超过30%的份额。[1]"婴儿食品中的柔性袋装优势," Cheer Pack North America, cheerpackna.com千禧一代父母将可重新密封性和降低破损风险视为决定性优势,支持价格溢价和重复购买。耐热层压材料能够进行热灌装、蒸煮和高压巴氏杀菌,提供无防腐剂的货架稳定性。品牌案例研究显示,转换到袋装格式后销售额实现两位数增长,特别是在有机果泥中。这些因素共同支撑该细分市场在婴儿食品包装市场中作为最大和增长最快引擎的双重地位。

城市双收入家庭需要节省时间的格式

在密集的大都市,工作父母愿意为减少准备时间和清洗的即食包装支付更多费用。Once Upon a Farm扩大自动化生产线至每周120万包--是2020年产量的三倍--以满足这一需求。[2]"Once Upon a Farm扩大产量," Food Engineering, foodengineeringmag.com亚太地区特大城市显示最急剧的量增长,因为大家庭儿童照料支持减弱。电子商务渗透放大了这一趋势,因为袋装和加强纸盒比玻璃更能承受包裹处理冲击。尽管有20-30%的价格溢价,弹性仍然良好,因为家庭将包装便利性等同于无形的时间节省,为婴儿食品包装市场提供持续推力。

更严格的婴儿安全法规扩大优质包装

欧盟从2025年1月起禁止双酚A用于食品接触材料,迫使婴儿产品立即进行材料替代和记录。美国FDA和印度FSSAI的类似规则限制提取物并要求防篡改设计。结果,转换器升级到支持严格迁移限制的高阻隔、药品级树脂,提高了小公司的准入门槛。拥有内部毒理学和可追溯性协议的供应商获得竞争优势,加强了婴儿食品包装市场内的高端化轨迹。

无菌带嘴袋装灌装线获得进展

现代无菌系统分别对包装和产品进行消毒,在无需冷藏的情况下实现营养保持。KHS生产线现在在多种塑料格式下达到每小时24,000个单位。利乐将其传统纸盒专业知识适应于柔性嘴口应用,为货架稳定的酸奶和奶昔拓宽选择。尽管资本密集,无菌技术降低了冷链成本并支持全球出口,扩大了制造商利润并加速了在婴儿食品包装市场中的采用。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 塑料 可持续性反弹和立法 | -1.4% | 全球, 在欧洲最强 | 短期 (≤2年) |

| 双酚A/化学品 合规成本压力 | -0.8% | 主要是欧洲 和北美 | 短期 (≤2年) |

| 药品级嘴口树脂 供应瓶颈 | -0.6% | 全球 供应链 | 中期 (2-4年) |

| DIY 婴儿食品趋势减少包装需求 | -0.5% | 主要是发达 市场 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

塑料可持续性反弹和立法

加利福尼亚、缅因、俄勒冈和科罗拉多的EPR法规要求生产者为回收系统提供资金并满足回收设计标准。[3]"生产者延伸责任法律," National Conference of State Legislatures, ncsl.org欧盟的包装和包装废物法规进一步要求到2030年回收含量达到30%。食品级回收PP产能约占总回收聚合物产量的10%,供应紧张推高成本。能够验证可回收性或可堆肥性的品牌获得消费者信任,而传统多层格式面临加速过时,对婴儿食品包装市场的近期利润造成压力。

药品级嘴口树脂供应瓶颈

满足婴儿接触法规的专业HDPE和PP等级来自有限的供应商群体。当美国天然HDPE原料紧张时,价格跳涨30%,扰乱袋装生产线。TekniPlex扩大药用聚合物产量以应对这些短缺。持续波动激励大型转换器进行垂直整合,但为依赖现货市场的小型进入者提高了门槛,抑制了婴儿食品包装市场部分细分市场的增长前景。

细分市场分析

按材料:生物塑料推动创新,尽管塑料占主导

塑料在2024年保持26.7%的收入份额,反映了广泛的加工基础设施,但生物塑料现在发布最快的9.7%复合年增长率,因为监管机构和品牌升级碳减排目标。Braskem的来自废食用油的生物循环聚丙烯提供直接替代方案,简化生产线转换。ADBioplastics商业化了专为湿婴儿果泥定制的100%可堆肥树脂。早期采用者获得EPR积分和营销提升,将生物聚合物定位为战略对冲,即使传统塑料保持规模和成本优势。

材料转变刺激供应链重新设计:转换器与生物聚合物供应商谈判长期承购,CPG重新设计标签以突出生命周期终点凭证。随着量的增长,规模经济有望缩小成本差距,进一步将生物塑料嵌入婴儿食品包装市场。

备注: 购买报告后可获得所有个别细分市场的份额

按包装类型:袋装实现双重领导

袋装在2024年持有28.1%的婴儿食品包装市场份额,并以9.2%的复合年增长率增长,这是一个细分市场在规模和速度上均居首位的罕见实例。SIG的AeroCap和CleanClic Connect系统将防篡改证据与控制通风相结合,支持氧气敏感配方。Gualapack的从层压材料到灌装设备的端到端平台使小众SKU能够快速推出。瓶子在液体配方中仍然突出,但随着袋装阻隔膜的改善而面临竞争侵蚀。玻璃罐主要在高端有机产品线中生存,其透明度传达新鲜感,尽管物流成本限制了更广泛的采用。

向柔性格式的量迁移由于较低的体积重量和抗跌落性而有利于电子商务渠道。品牌所有者还利用袋装面板进行双二维码,解锁批次级故事讲述,加强消费者信任和产品真实性。

按产品:即食食品加速,配方奶粉稳定

液体奶粉占2024年收入的32.9%,得到医院渠道和既定监管制度的支撑。然而,即食婴儿食品发布最快的8.3%复合年增长率,因为双收入家庭重视便于携带的免勺果泥。GroGro的新鲜果泥保质期与婴儿年龄阶段相匹配,促进了保持微量营养素的阻隔膜创新。雀巢的NAN Sinergity富含六种人乳寡糖,需要抗潮气渗入的高完整性包装。随着即食食品量激增,包装设计师优化份量大小以减少浪费并融入可重新密封配件。这些升级提升了单位经济效益,加强了即食食品在婴儿食品包装市场中的优质地位。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

欧洲在2024年保持25.8%的收入领先地位,受奖励可回收设计并惩罚化学危害的进步性法规推动。2025年1月的双酚A禁令迫使立即重新配方,将业务引向拥有合格材料和合规文件的供应商。德国和法国拥有可持续包装研发的活跃集群,而英国显示对嵌入可追溯性芯片的智能袋装销售的高端有机果泥的持续需求。

亚太地区显示到2030年最快的7.8%复合年增长率。不断上升的中产阶级收入和城市生活方式加速便利导向的SKU,将该地区定位为婴儿食品包装市场最大的增量量来源。中国婴儿配方奶粉反弹H&H集团录得44.3%的2025年第一季度收入增长,表明在早期安全恐慌后对品牌营养的重新信心。印度的无双酚A要求与Amcor的2000万美元收购Phoenix Flexibles保持一致,这增强了古吉拉特邦的本地柔性膜产能。日本和韩国引领双二维码可追溯性,反映消费者对安全验证的偏好。

北美仍然是高价值舞台,鉴于严格的FDA规则和广泛的电子商务渗透。四个州的EPR法律要求品牌为回收提供资金,推动单一材料层压材料的快速采用。2022年配方短缺催化了国内产能投资:Bobbie的9万平方英尺俄亥俄工厂现在在严格的微生物控制下生产罐装和粉状配方。加拿大的统一省EPR网络激励柔性和刚性格式的回收设计,维持稳定创新。

竞争格局

适度整合特征化婴儿食品包装市场,前五大供应商持有2024年销售额的大约55%。Amcor的84亿美元与Berry Global的合并放大了其在柔性和刚性容器中的足迹,释放预期的每年6.5亿美元协同效应。Sonoco的39亿美元收购Eviosys巩固了金属罐和气溶胶的领导地位,拓宽了粉状配方的封闭选择。这些大型合并提供全球研发规模,能够快速遵守不断发展的婴儿安全法律。

技术采用塑造竞争差距。达能的Track & Connect双二维码平台将包装变成认证和个性化营养工具,加强品牌黏性。Gualapack通过垂直整合薄膜挤出、盖帽模塑和灌装线制造来对抗规模劣势,提供缩短客户上市时间的交钥匙带嘴袋装解决方案。AI主导的需求预测、区块链可追溯性和药品级生物树脂的白色空间机会持续存在,即使整合进行,也为敏捷专家提供差异化空间。

长期成功将取决于导航树脂波动、满足EPR阈值和嵌入交互功能而不损害食品完整性。掌握这些向量的参与者有望在婴儿食品包装市场中获得超额价值。

婴儿食品包装行业领导者

-

Ardagh Group

-

Amcor PLC

-

Mondi Group

-

Winpak Ltd

-

Sonoco Products Company

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年4月:Amcor完成与Berry Global的合并,创建了260亿美元的包装巨头,结合了柔性薄膜、封闭和特种容器能力。

- 2025年2月:Mondi收购Schumacher Packaging的西欧单位,增加超过10亿平方米的瓦楞纸产能并加强电子商务婴儿食品包裹解决方案。

- 2025年1月:欧盟实施法规2024/3190,禁止双酚A用于食品接触基材,通过2028年实施分阶段过渡期限。

- 2024年12月:Sonoco完成39亿美元的Eviosys收购,形成世界最大的金属食品罐供应商。

全球婴儿食品包装市场报告范围

婴儿食品包装产品专门为包装婴幼儿食品材料而设计。多种包装材料,如玻璃罐、塑料容器、金属罐、折叠纸盒和其他解决方案,用于包装婴儿食品产品,包括干燥食品、即食食品和奶粉。该报告基于材料类型、包装类型、产品类型和地理等细分,提供关于婴儿食品包装市场现有全球市场发展战略的最新研究。

| 塑料 |

| 纸板 |

| 金属 |

| 玻璃 |

| 生物塑料 |

| 瓶子 |

| 纸盒 |

| 罐子 |

| 袋装 |

| 袋中袋 |

| 液体奶粉 |

| 干燥婴儿食品 |

| 粉状奶粉 |

| 即食婴儿食品 |

| 婴儿零食 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按材料 | 塑料 | ||

| 纸板 | |||

| 金属 | |||

| 玻璃 | |||

| 生物塑料 | |||

| 按包装类型 | 瓶子 | ||

| 纸盒 | |||

| 罐子 | |||

| 袋装 | |||

| 袋中袋 | |||

| 按产品 | 液体奶粉 | ||

| 干燥婴儿食品 | |||

| 粉状奶粉 | |||

| 即食婴儿食品 | |||

| 婴儿零食 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

婴儿食品包装市场的当前价值是多少?

婴儿食品包装市场规模在2025年为82.6亿美元。

婴儿食品包装市场预计增长多快?

预计以7.32%的复合年增长率扩张,到2030年达到117.6亿美元。

为什么生物塑料在婴儿食品包装中获得牵引力?

EPR立法和企业碳目标推动生物塑料9.7%复合年增长率增长,因为品牌寻求可回收或可堆肥解决方案。

哪个地区到2030年将增加最多增量需求?

亚太地区显示最高的7.8%复合年增长率,受城市化和中产阶级收入上升推动。

页面最后更新于: