海上巡逻机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 14.21 十亿美元 |

| 市场规模 (2030) | 20.06 十亿美元 |

| 增长率 (2025 - 2030) | 7.14% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报海上巡逻机市场分析

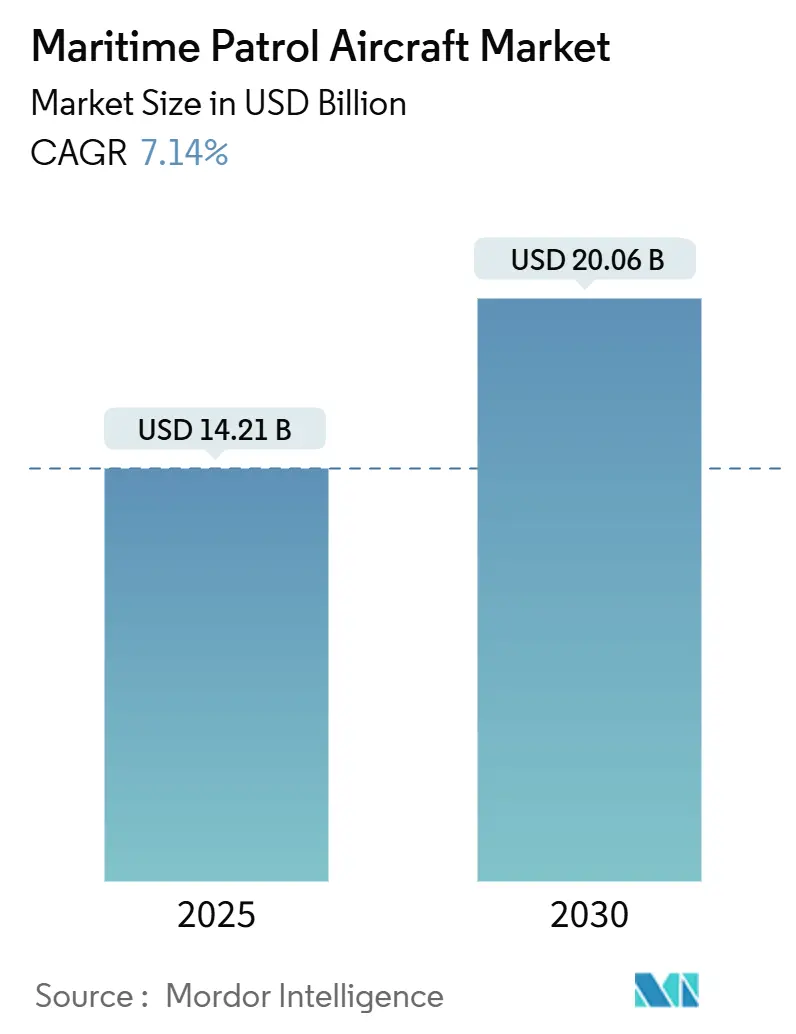

海上巡逻机市场规模在2025年达到142.1亿美元,预计将以7.14%的复合年增长率扩张,到2030年达到200.6亿美元。潜艇活动增加、蓝色经济执法上升以及向有人-无人协同转变支撑了持续需求。冷战时期飞机的舰队更换周期持续产生大规模、多年度采购管线,而成本压力正在加速对模块化传感器吊舱和混合电力推进的兴趣。北美凭借美国海军P-8A项目和盟友标准化保持领先地位。然而,中东和非洲地区显示最快增长,因为沿海国家资助新的海上安全任务。[1]来源:FlightGlobal,"波音获得34亿美元加拿大、德国P-8A合同," flightglobal.com 专业声呐浮标供应链瓶颈和先进雷达出口管制限制仍是可能改变十年竞争格局的结构性约束。

核心报告要点

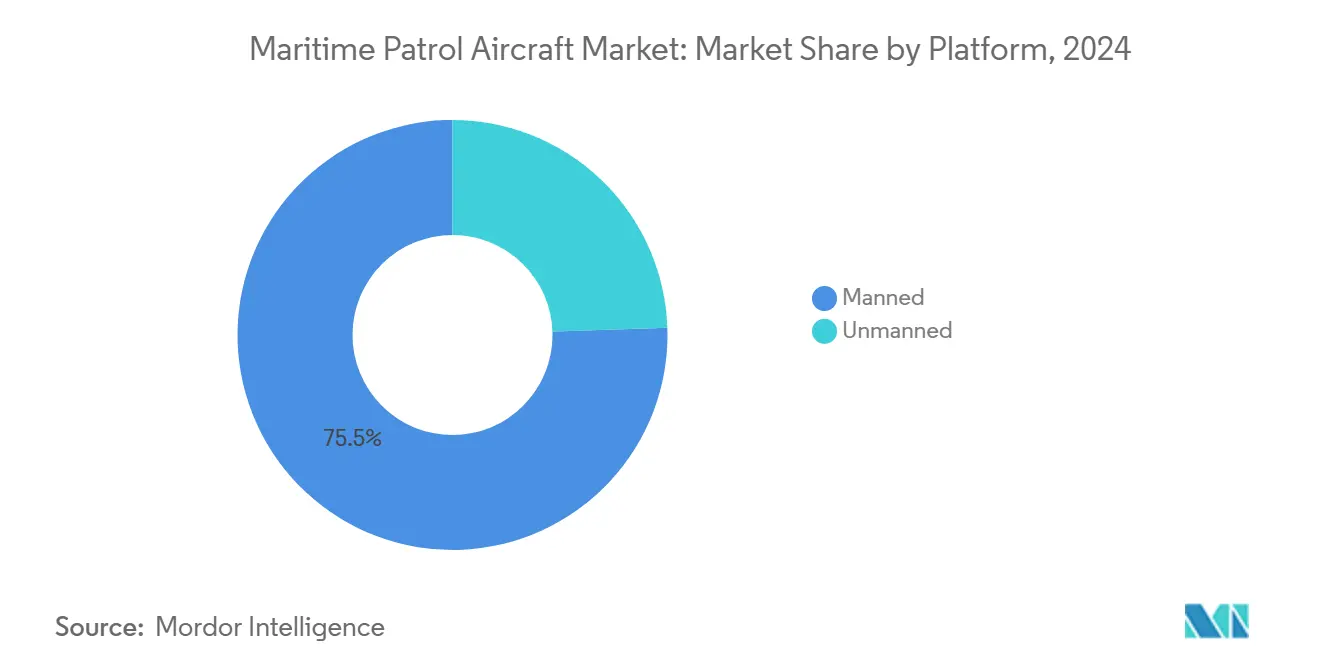

- 按平台类型,有人驾驶飞机在2024年占海上巡逻机市场份额的75.54%,而无人系统在2030年前以10.25%的最快复合年增长率增长。

- 按推进系统,喷气动力设计在2024年主导收入达85.32%,但电力系统随着混合电力项目成熟以12.45%复合年增长率推进。

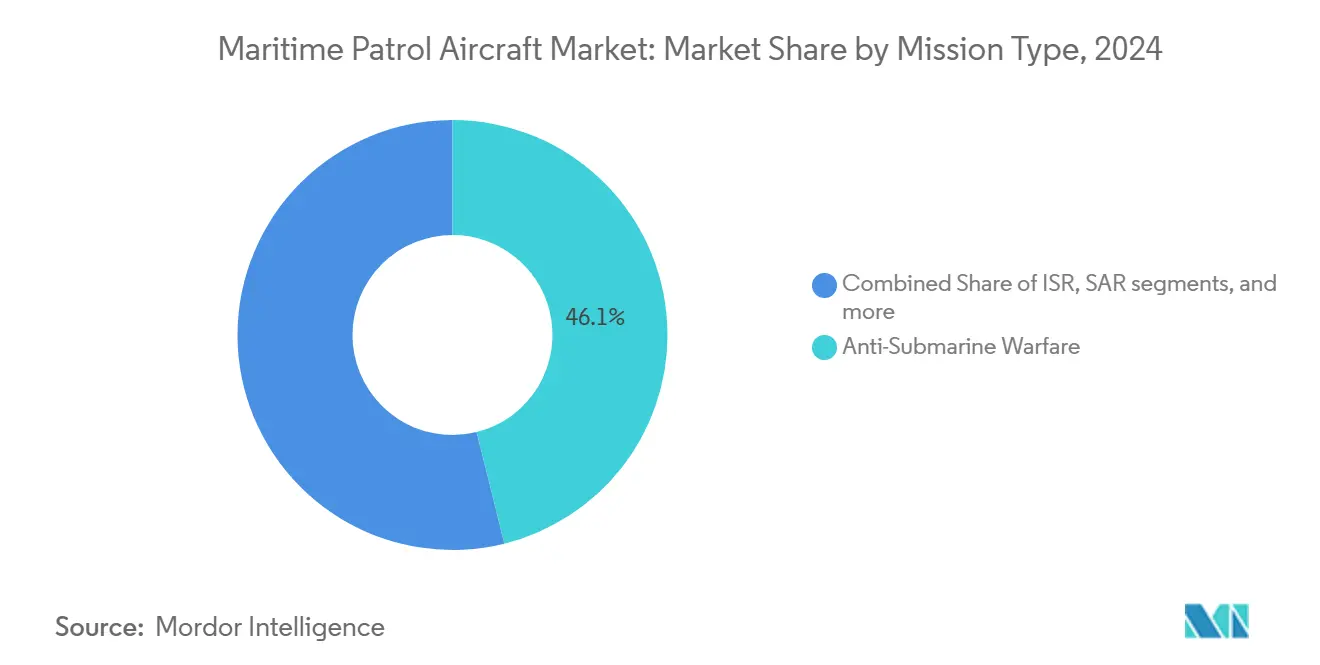

- 按任务类型,反潜战在2024年占海上巡逻机市场规模的46.12%;边境和专属经济区巡逻以9.87%复合年增长率增长至2030年。

- 按最终用户,海军在2024年以62.23%收入份额领先,而海岸警卫队记录了2030年前12.42%的最高复合年增长率。

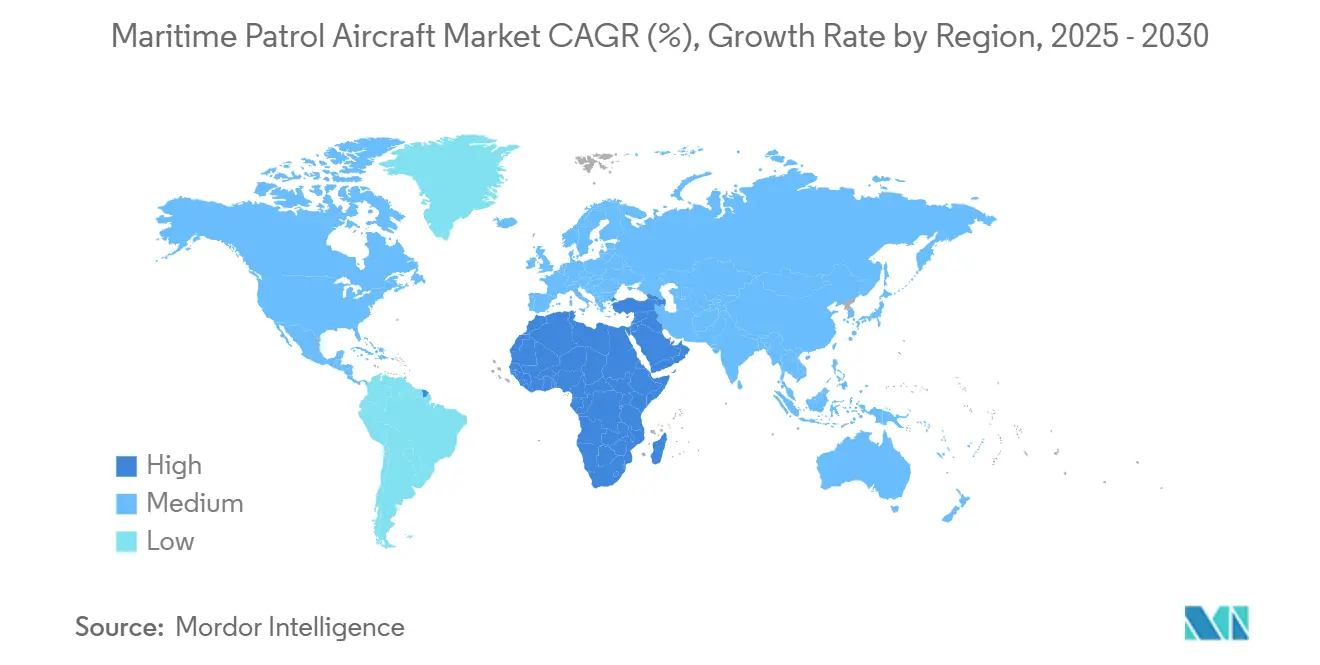

- 按地理区域,北美在2024年占据38.56%市场份额;中东和非洲预计以10.54%复合年增长率增长至2030年。

全球海上巡逻机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 长程反潜战需求升级 | +1.8% | 全球,集中在印太和北大西洋地区 | 中期 (2-4年) |

| 用多任务平台替换老化的P-3/P-8舰队 | +2.1% | 北美、欧洲、亚太 | 长期 (≥4年) |

| 无人"忠诚僚机"概念与海上巡逻机集成 | +1.2% | 北美、澳大利亚,延伸至北约盟友 | 中期 (2-4年) |

| 支持快速角色变化的模块化传感器吊舱 | +0.9% | 全球,技术先进市场早期采用 | 短期 (≤2年) |

| 蓝色经济监测要求(IUU捕鱼、海底采矿) | +0.7% | 全球沿海国家,重点是发展中国家 | 长期 (≥4年) |

| 国防"绿色协议"推动混合电力推进 | +0.5% | 欧洲、北美,逐渐全球采用 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

长程反潜战需求升级

中国和俄罗斯重新建造潜艇迫使海军优先考虑具有11小时以上续航力、多基地声呐处理和扩展传感器融合的平台。美国海军在2025年完成P-8A增量3第2批次升级以满足这些要求。德国订购8架P-8A和日本创纪录的7.95万亿日元(547亿美元)国防预算突显了从沿海到蓝水反潜战的转变。拥有广阔专属经济区的印太国家将持续监视视为威慑传统P-3舰队无法对抗的海底入侵的关键。

用多任务平台替换老化的P-3/P-8舰队

20个国家的600多架资深猎户座飞机接近退役,使舰队更新成为海上航空史上最大的现代化浪潮。韩国在2025年P-3坠机后加速向P-8A过渡,说明安全事件如何压缩更换时间表。法国选择空客A321 MPA而非较小的猎鹰平台标志着对有效载荷丰富、多任务机身的偏好。缺乏大额国防预算的国家正在采用成本较低的C295或C-130任务套件来弥合能力差距。

无人"忠诚僚机"概念与海上巡逻机集成

2025年6月波音MQ-28幽灵蝙蝠与澳大利亚皇家空军E-7A预警机成功协同试验验证了未来海上巡逻合作的开放架构协议。[2]来源:波音,"波音、澳大利亚皇家空军演示MQ-28与E-7A楔尾雕协同," boeing.com 美国海军陆战队与Kratos XQ-58A无人机演习展示了扩展P-8A覆盖范围的前沿传感器角色。通用原子将海卫士无人机与萨博机载预警传感器配对,突显了分布式无人哨兵支持有人指挥官的趋势。该方法允许飞行员有限的国家在不成比例增加人力的情况下覆盖更大海域。

支持快速角色变化的模块化传感器吊舱

诺斯罗普·格鲁曼的OpenPod允许在EO/IR、信号情报或瞄准有效载荷之间快速切换而无需结构改变。L3Harris SPYDR II的快速飞机有效载荷部署系统实现类似灵活性,将周转时间从数天减少到数小时。洛克希德·马丁的C-130海上套件作为滚装托盘提供反舰导弹发射能力,支持无法负担专用舰队的较小空军。模块化理念匹配缩减预算并能够快速响应灾难救援或反海盗等变化的任务优先级。

约束因素影响分析

| 约束因素 | (~)%对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低产量下单机成本飙升 | -1.4% | 全球,特别影响较小国防预算 | 短期 (≤2年) |

| 向海上监视无人机偏好转变 | -0.8% | 具有先进无人机能力的发达市场 | 中期 (2-4年) |

| 专业反潜声呐浮标供应链瓶颈 | -0.6% | 全球,对非美盟友急性影响 | 短期 (≤2年) |

| 下一代AESA海上雷达出口管制壁垒 | -0.4% | 依赖美国/欧洲技术的国际市场 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

低产量下单机成本飙升

随着MQ-4C等项目从70架降至27架,单机价格攀升,使每架飞机成本超过4亿美元并给客户预算带来压力。[3]来源:Inside Defense,"MQ-4C成本大幅增加反映广泛问题," insidedefense.com 尽管采用注重效率的生产系统,波音在将P-8A产量扩大到每月1.5架时面临类似的规模不经济。兰德分析显示,年产量每增加10%可将直接成本降低约3%,突显了小批量买家面临的可负担性挑战。传感器套件复杂性上升放大了这一价格曲线,为国防支出受限的国家创造了困难权衡。

专业反潜声呐浮标供应链瓶颈

全球生产仍由单一合资企业ERAPSCO主导,使库存容易受到激增需求影响。美国海军2024年采购166,500枚价值2.198亿美元的声呐浮标突显了制造能力的压力。太平洋论坛研究人员认为澳大利亚可通过增加独立生产线来缓解风险,但认证时间仍然很长。对中等海军来说,获得SSQ-125A多基地设备的有限渠道可能在长期反潜作战中降低准备状态。

细分分析

按平台类型:无人系统推动未来增长

有人舰队在2024年保持海上巡逻机市场收入75.54%的份额,由适合复杂、人员密集任务的P-8A海神和日本P-1支撑。然而,无人平台以10.25%复合年增长率增长,随着AI自主性成熟将稳步侵蚀有人主导地位。忠诚僚机试验证实运营可行性,美国海军对MQ-28航母搭载的强烈兴趣说明了对混合舰队的战略承诺。

成本效率、超越机组限制的续航力以及在争议区域的较低风险维持了无人吸引力。海卫士2024年RIMPAC首秀展示了声呐浮标投送和LRASM引导,证明无人机现在可以执行核心反潜和反水面任务。有人海上巡逻机协调多个自主哨兵的混合架构将主导2030年前的力量设计讨论。

备注: 购买报告可获得所有个别细分的细分份额

按推进系统:电力革命加速

喷气发动机在2024年控制85.32%的收入,但DARPA的XRQ-73等混合电力演示机实现首飞,支持电力系统12.45%的复合年增长率。通用电气航空在美国陆军资助下为第3组无人机开发的1兆瓦混合模块展示了转型势头。

电力推进减少声学特征,增加徘徊时间,并符合国防部门碳目标。混合电力演示机的海上巡逻机市场规模今天仍然不大,但受益于民用-军用双重研发路径。涡轮轴对垂直起降巡逻机仍有相关性,但欧洲和北美持续的电气化资金暗示2028年后更广泛采用。

按任务类型:边境巡逻成为增长驱动力

反潜战在2024年主导海上巡逻机市场,随着海下威胁加剧占46.12%份额。然而,各国政府正在增加面向水面的巡逻预算以保护渔场和海底资源,推动边境和专属经济区安全达到9.87%复合年增长率。

持续的IUU执法需要调谐到小型船舶探测的传感器和与海岸警卫队快艇共享证据的数据链架构。反水面和ISR任务在多任务机身上汇聚,促使OEM提供快速角色变化套件和用于同时反潜、水面和电子监视任务的跨域数据链。

备注: 购买报告可获得所有个别细分的细分份额

按最终用户:海岸警卫队推动现代化

海军运营商在2024年占62.23%收入,但海岸警卫队机构凭借更广泛的蓝色经济任务以12.42%复合年增长率增长。美国海岸警卫队接收第17架C-130J并获得1.836亿美元购买额外机型,突显了长程监视的主权投资。

发展中国家反映这一趋势;印度批准15架C-295巡逻机在海军和海岸警卫队间分配,以在覆盖广阔专属经济区的同时共享维护足迹。在所有地区,海岸警卫队任务现在包括毒品拦截、灾难响应和环境监测,推动对可负担、模块化飞机的需求。

地理分析

北美在2024年占海上巡逻机市场收入的38.56%,受美国海军为加拿大和德国34亿美元P-8A采购以及正在进行的CP-140极光替换支撑。本土生产能力、成熟的子系统供应商和持续的研发管线保障了该地区的领导地位。加拿大的参与支撑互操作性,而墨西哥的预期采购反映三边安全一体化。面向15,000名新人员和下一代ISR资产的海岸警卫队2028年力量设计加强了持续的国内需求。

欧洲随着北约舰队淘汰P-3猎户座继续强劲现代化周期。德国首架P-8A于2025年2月交付,标志着联盟标准化的关键里程碑。法国空客A321 MPA决策突显了工业政策对采购的影响,而西班牙16架C295订单维持了地区工作份额。欧洲可持续性政策刺激对混合电力概念和海上巡逻机可持续航空燃料试验的投资。

中东和非洲是增长最快的地区,随着海湾国家和非洲沿海国家加强海上安全架构,2030年前复合年增长率达10.54%。阿联酋完成其5架全球眼项目并签署1.9亿美元支持合同确保十年期准备状态。尼日利亚50架采购管线包括应对海盗和非法燃料偷盗威胁的巡逻机型。近海能源基础设施、非法捕鱼增加和红海安全紧张局势推动该地区支出。

亚太展示动态、多层需求。日本创纪录的国防预算资助增强P-1升级,而韩国推进2027年P-8A引入。印度为海军和海岸警卫队角色购买C-295体现了双重服务采购模式。澳大利亚到2029年资本支出激增至62.7亿澳元优先考虑海域态势感知。总体而言,广阔的专属经济区、争议海上通道和加速的潜艇活动支撑强劲的地区前景。

竞争格局

海上巡逻机市场显示中度集中。波音公司、洛克希德·马丁公司和萨博公司等主要参与者正在利用成熟的政府关系和内部任务系统集成。波音的积压订单涵盖美国、加拿大和德国P-8A订单;洛克希德·马丁利用模块化C-130套件和AESA雷达出口;萨博通过融合雷达、电子战和信号情报的多域全球眼解决方案进行差异化。

创新焦点正在向软件和自主性转变。通用原子让复仇者配备AI副驾驶员并正在开发YFQ-42A协同作战飞机,标志着从纯平台向算法优势的转向。诺斯罗普·格鲁曼和L3Harris追求开放架构吊舱,扩大飞机效用并缩短升级周期。

供应链脆弱性既是威胁也是机遇。ERAPSCO在声呐浮标方面的主导地位使舰队面临短缺,鼓励澳大利亚或日本工业政策支持的新进入者。X波段和AESA雷达出口管制摩擦加速了韩国本土开发,标志着关键子系统的区域多元化。

未来竞争将取决于融合机身OEM与AI软件供应商、先进传感器公司和绿色推进专家的生态系统合作伙伴关系。能够协调这些网络的公司定位于在任务复杂性上升时获取增量价值。

海上巡逻机行业领导者

-

波音公司

-

洛克希德·马丁公司

-

空中客车

-

萨博公司

-

莱昂纳多股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:德国海军公布其首架完整标识的P-8A海神作为其P-3C猎户座海上巡逻机的潜在替代品。德国联邦国防军宣布波音西雅图工厂已完成德国海军首架P-8A海神海上巡逻机(MPA)的完整德国涂装。

- 2025年2月:空中客车防务与航天公司与泰雷兹公司从法国国防采购局获得24个月合同,对未来海上巡逻机进行风险评估研究。A321 MPA设计为"飞行护卫舰",为海洋核威慑组件提供自主性、可靠性和支持。

- 2024年11月:波音获得16.8亿美元合同修改,为美国海军生产和交付7架第13批P-8A海神海上巡逻机。

全球海上巡逻机市场报告范围

海上巡逻机对拥有长海岸线的国家至关重要。具有多用途能力的现代巡逻机多年来已成为全球海军的重要资产。海上巡逻机通常配备广泛的传感器来执行广域监测、反潜战(ASW)、反舰战(AShW)和搜索救援(SAR)行动。虽然对现代专用海上巡逻机的需求增加,各国一直偏好低成本升级选项为其现有机队获得附加功能。

海上巡逻机市场按发动机类型和地区细分。对每个细分市场,按价值(十亿美元)提供市场规模和预测。

| 有人驾驶 |

| 无人驾驶 |

| 喷气发动机 | 涡扇 |

| 涡桨 | |

| 涡轮轴 | |

| 电力推进 |

| 反潜战 |

| 情报、监视与侦察 (ISR) |

| 搜索与救援 (SAR) |

| 反水面战 |

| 边境/专属经济区巡逻 |

| 海军 |

| 海岸警卫队 |

| 其他政府机构 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按平台类型 | 有人驾驶 | ||

| 无人驾驶 | |||

| 按推进系统 | 喷气发动机 | 涡扇 | |

| 涡桨 | |||

| 涡轮轴 | |||

| 电力推进 | |||

| 按任务类型 | 反潜战 | ||

| 情报、监视与侦察 (ISR) | |||

| 搜索与救援 (SAR) | |||

| 反水面战 | |||

| 边境/专属经济区巡逻 | |||

| 按最终用户 | 海军 | ||

| 海岸警卫队 | |||

| 其他政府机构 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

海上巡逻机市场目前规模如何?

海上巡逻机市场在2025年价值142.1亿美元,预计到2030年达到200.6亿美元,复合年增长率为7.14%。

市场内哪个细分增长最快?

无人平台增长最快,在有人-无人协同获得牵引力时2030年前以10.25%复合年增长率增长。

海岸警卫队为何大力投资新巡逻机?

扩大的蓝色经济执法、毒品拦截和灾难响应角色推动海岸警卫队需求,导致2030年前12.42%复合年增长率。

哪个地区在海上巡逻机采购方面领先?

北美凭借美国P-8A项目和盟友飞机采购的实力以38.56%市场份额领先。

哪些技术正在重塑未来的海上巡逻机?

关键技术包括混合电力推进、模块化传感器吊舱和AI无人忠诚僚机,它们扩展监视范围同时降低机组风险。

哪些供应链风险可能阻碍市场增长?

对单一声呐浮标供应商的依赖和先进雷达出口管制壁垒创造了可能延迟数个海军能力升级的脆弱性。

页面最后更新于: