军用降落伞市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 2.32 十亿美元 |

| 市场规模 (2030) | 2.97 十亿美元 |

| 增长率 (2025 - 2030) | 5.14% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence军用降落伞市场分析

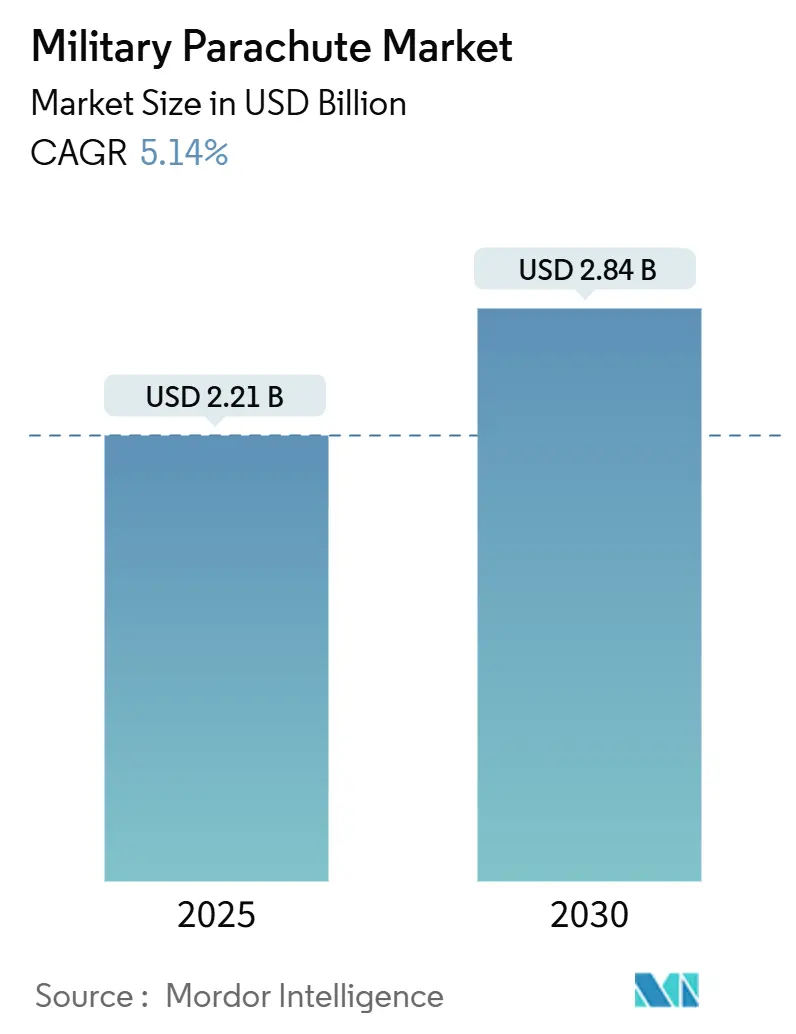

军用降落伞市场规模在2025年为22.1亿美元,预计到2030年将达到28.4亿美元,反映出5.14%的复合年增长率。北约和印太地区的预算扩张,结合从圆形向精确制导冲压式系统的转变,继续在成本压力下开启新的采购周期。人道主义空投任务和维持分散作战的需要增加了对可操纵货物伞的需求,这种降落伞能够最大限度地减少投放区暴露。与此同时,新兴的无人机-滑翔机混合体正在改变竞争格局,推动制造商转向集成制导套件和智能织物产品,这些产品提高滑翔比、减轻重量并支持自主飞行。适度整合持续进行,然而私募股权兴趣和国防主承包商的收购正在扩大技术管道并加剧军用降落伞市场的竞争。

关键报告要点

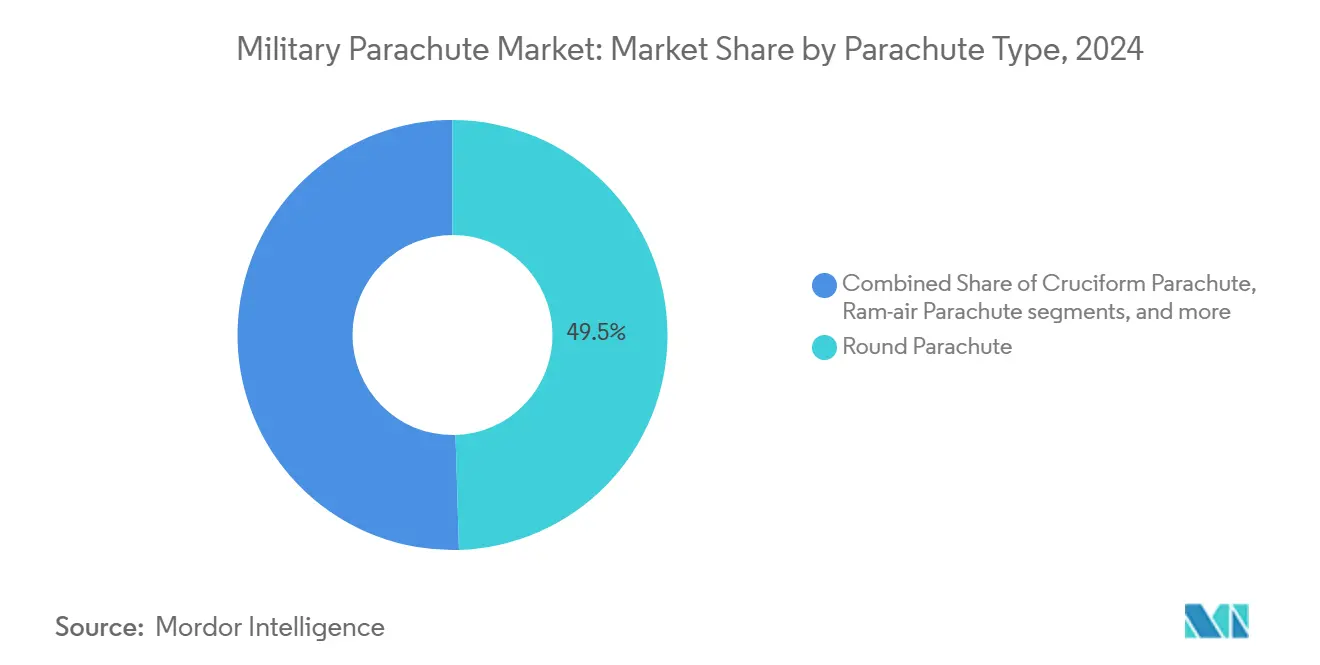

- 按降落伞类型,圆形设计在2024年占军用降落伞市场份额的49.52%;冲压式系统预计到2030年将以6.12%的复合年增长率增长

- 按应用,人员空投在2024年占军用降落伞市场规模的55.45%,而货物运输预计到2030年将以5.78%的复合年增长率增长

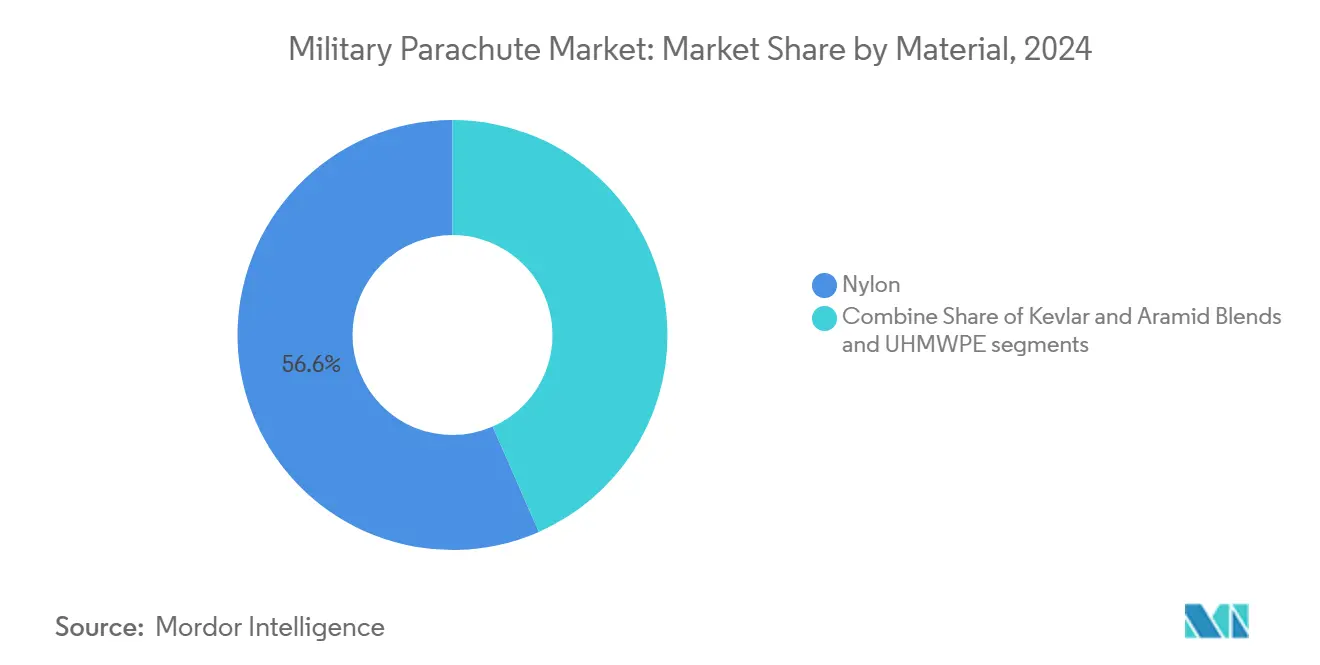

- 按材料,尼龙在2024年占军用降落伞市场62.24%的份额;超高分子量聚乙烯(UHMWPE)在同期以7.10%的复合年增长率扩张。

- 按部署系统,静态开伞在2024年占54.58%的份额,而自由落体解决方案由于特种作战需求以6.25%的复合年增长率上升。

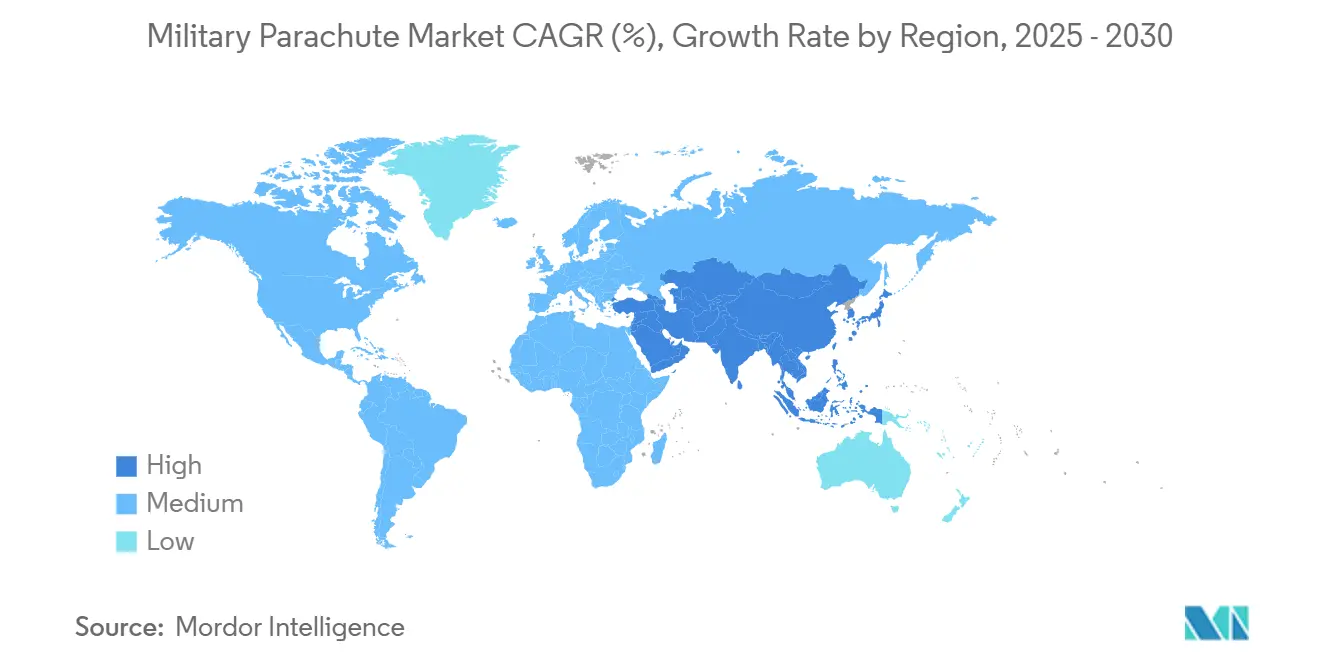

- 按地理区域,北美在2024年占全球军用降落伞市场的41.25%;亚太地区是增长最快的区域,到2030年复合年增长率为5.59%。

全球军用降落伞市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 主要北约和印太国家国防支出增加 | +1.8% | 北美和欧洲、亚太核心 | 中期(2-4年) |

| 特种作战和空降部队扩张 | +1.2% | 全球,集中在北约盟国 | 长期(≥4年) |

| 向精确制导冲压式系统转变 | +0.9% | 北美和欧盟,溢出到亚太 | 中期(2-4年) |

| 人道主义空投任务激增 | +0.7% | 全球,重点在冲突区域 | 短期(≤2年) |

| 训练现代化项目 | +0.6% | 全球,重点在先进军事国家 | 中期(2-4年) |

| 支持健康监测伞衣的小型化传感器 | +0.4% | 最初在北美和欧盟,全球扩张 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

主要北约和印太国家国防支出增加

联盟成员重新评估威胁情况并提高GDP 2%的支出标准,预示着下一代降落伞投送资产的多年采购管道。[1]来源:Anthony Capaccio,"俄中双重威胁促使欧盟、美国面临国防开支大幅增加",Bloomberg,bloomberg.com印太项目遵循类似路径,日本主办12国岛屿防御演习,印尼增加配置34名伞兵的CN235-220运输机。这些举措缩短了更换周期,促进了互操作性,并推动了能够抵抗电子战干扰同时维持GPS拒止导航能力的系统的循环订单。采购预算越来越多地将硬件支出与维持资金配对,优先考虑智能织物维护诊断并提高可寻址的军用降落伞市场。展示快速认证周转和数字线程支持生态系统的供应商最有能力获得专门用于近对等作战的资金分配。

特种作战和空降部队扩张

大国竞争引发了全球精英空降部队的扩张,从俄罗斯45,000人的空降兵到美军重新激活的第11空降师。这些部队寻求高空、低特征插入套件,将滑翔性能与自主操纵相结合,实现精确着陆。人员空中机动系统等项目--带有62英里航程的机动滑翔伞--突出了动力降落伞混合体如何模糊类别界限并扩大战术包络。随着高度上限上升到30,000英尺,对氧气集成、热保护层和快速装配解决方案的需求加剧,这些解决方案缩短了跳前时间线。净效应是军用降落伞市场内高价专用伞衣的稳步上升。

向精确制导冲压式系统转变

当机动性对争议投放区变得至关重要时,冲压式技术从小众转向主流。[2]来源:Safran Group,"高空高开任务冲压式降落伞",Safran,safran-group.com Safran的MMS-360 HG提供5:1滑翔比,而印度的MCPS集成了能够在30,000英尺高度承载200公斤载荷的织物通风口。DRDO制造的CADS使用与地形规避算法相连的自主飞行逻辑获得100米圆形误差概率精度。空运货物变体现在将JPADS兼容电子设备与UHMWPE加强胶带结合,促进视线独立性并降低总系统重量。

人道主义空投任务激增

冲突区域准入限制增加了救援空投的频率,在加沙最为明显,C-130机组人员在恶劣条件下投放了38,000份餐食。英国皇家空军随后用120个降落伞投送了110吨人道主义货物,突出了非作战行动中以降落伞为中心的后勤。然而,加沙事件中的降落伞故障造成5人死亡,将可靠性担忧推向政策焦点。因此,非政府组织和国防机构启动了关于伞衣材料冗余和双触发释放机制的联合工作组,预示着军用降落伞市场内对验证服务的新需求。[3]来源:MDPI编辑,"高性能UHMWPE纤维的当前研究状况",MDPI,mdpi.com 尽管单位成本仍高于地面运输,但日益增长的操作必要性使人道主义空投保持净正面驱动力。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进织物和制导套件的高成本 | -0.8% | 全球,在成本敏感市场的急剧影响 | 中期(2-4年) |

| 严格的安全/适航认证 | -0.6% | 全球,监管强度不同 | 长期(≥4年) |

| 高强度尼龙和凯夫拉供应链风险 | -0.5% | 全球,集中在亚太制造业 | 短期(≤2年) |

| 新兴无人机补给替代方案 | -0.3% | 最初在北美和欧盟,全球扩张 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进织物和制导套件的高成本

提供23g/d断裂韧性和425-480°C分解温度的凯夫拉纤维仍然是能源密集型的,推高了最终产品定价。UHMWPE纤维需要专门的挤压和凝胶纺丝生产线,这限制了供应商基础并延长了交货时间。嵌入GPS、惯性和蓝牙网状链路的精密套件增加了材料清单项目,使制导系统比传统圆形伞衣贵三到五倍。随着项目在有限的采购预算内权衡降落伞、无人机和游荡弹药,财政权衡加剧。除非批量生产规模扩大或出现替代纤维,否则成本通胀将抑制军用降落伞市场某些细分领域的采用率。

严格的安全/适航认证

FAA Part 105要求合成备用伞的重新包装周期为180天,并将设备合规性与装备师许可证的可用性联系起来,延长了服役时间线。ASTM F3322-18现在管理无人降落伞回收系统,将测试矩阵复杂性扩展到小型货物滑翔机。随着航空当局协调民用和军用要求,认证瓶颈加剧,推动了较小供应商难以吸收的文书工作开销。同时,特定服务的适航委员会实施了气候室和风洞试验,将开发周期延长18-24个月。这些障碍提高了转换成本并抑制了军用降落伞市场的增长。

细分分析

按降落伞类型:冲压式系统推动精度演进

圆形伞衣在2024年占军用降落伞市场的49.52%,通过成本效益的大规模投放能力和传统库存集成保持主导地位。尽管单位数量较小,冲压式设计由于5:1滑翔比和GPS拒止插入的可操纵轮廓,以6.12%的复合年增长率加速发展。随着北约授权在新招标中包括可操纵性和自主选项,冲压式变体的军用降落伞市场规模预计将稳步上升。十字形型号满足小众货物任务,提供平衡的阻力和振荡控制,保护脆弱载荷着陆时不受损坏。环形和减速降落伞作为快速喷气座椅的逃逸和回收解决方案,快速充气和准稳定阻力特性至关重要。

行业重点转向将混合推进舱集成到冲压式框架中,创造半动力下降轮廓,将滑翔包络扩展到60公里以外。这种与超轻航空的融合需要新的装配课程和多域适航基准,结合有人和无人标准。试验主动织物控制表面的供应商正在设计伞衣,其单元变形机制在飞行中调整,将冲压式系统定位在军用降落伞市场的前沿。采用继续取决于成本效益临界点和能够承受极端高度冷浸条件的电池化学的可用性。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:货物运输获得战略重要性

人员投放在2024年占收入的55.45%,因为空降旅和特种作战部队依靠降落伞进行争议区域插入。然而,货物空投以5.78%的复合年增长率扩张,受到分布式作战理论和需要低于100米精度的低空补给任务推动。分配给货物应用的军用降落伞市场规模将随着冲突区域人道主义需求和高空高速投送平台而攀升。训练细分市场保持稳定预算;模拟器和基于VR的装配辅助填补了教练缺口,同时降低了实际跳伞期间的事故率。

技术融合在货物投放中最为明显,Grasshopper等自主滑翔机通过扩展待机距离同时保持可抛弃成本轮廓来补充降落伞。滑翔和拉平算法与伞衣收缩阶段配合,随着风向量变化调整下降,增强了排级单位的补给可靠性。这种交叉授粉扩大了可寻址支出并邀请可能限制传统货物伞衣数量增长的跨模式竞争。因此,供应商嵌入可改装圆形或十字形系统的模块化制导套件,在满足精度要求的同时保持传统库存,从而维持军用降落伞市场的增长势头。

按材料:先进复合材料挑战尼龙主导地位

尼龙在2024年保持军用降落伞市场份额的62.24%,得到成熟供应链和低温韧性的支撑。UHMWPE通过提供60%的强度重量比改进,以7.10%的复合年增长率获得最快轨迹,允许更高载荷和高度上限。随着采购办公室在伞衣规格中优先考虑疲劳寿命和弹道耐受性,基于UHMWPE系统的军用降落伞市场规模预计将增长。凯夫拉和对位芳纶混合物填补关键风险应用,包括飞行员救援和特种部队渗透,其中耐热和耐磨性超越成本考虑。

然而,复合材料采用提出了可回收性和现场维修问题。尼龙织物接受传统缝纫修复,而UHMWPE需要热刀密封和专用粘合剂,使前沿仓库后勤复杂化。制造商通过提供基于套件的移动维修站和与UV固化树脂捆绑的复合补丁来解决这个问题,这些树脂在三分钟内硬化。与此同时,研究前沿探索监测飞行中伞衣应力的导电线,允许装备师预测生命周期终点并减少过早处置。这些智能织物举措可能推动军用降落伞市场内的另一波差异化。

备注: 购买报告后可获得所有单个细分市场的份额

按部署系统:自由落体技术进步

静态开伞系统在2024年占收入的54.58%,其可靠性使其对于旅级投放和基础空降训练不可或缺。自由落体变体以6.25%的复合年增长率攀升,反映了特种作战增长和对高空低特征渗透轮廓的追求。附加到自由落体系统的军用降落伞市场规模从现代自动激活装置获得进一步推动,这些装置降低了25,000英尺以上高度的事故率。印度的27,000英尺MCPS自由落体测试突出了国家自力更生驱动力,而俄罗斯的Stayer系统将载荷包络扩大到700-10,000米带内的180公斤。

传感器融合的进步缩小了所需的伞衣开启高度,而不牺牲结构完整性,给跳伞者更大的滑翔箱和更短的暴露窗口。像在T-7A红鹰项目上证明的那样,延长持续时间弹射座椅降落伞借用自由落体织物构造概念来降低飞行员的脊柱载荷。展望未来,有人-无人机编队模型将看到自由落体人员在下降过程中引导可消耗补给舱,在单次升降架次中合并态势感知和物流投送。这种操作混合确保自由落体创新仍然是军用降落伞市场稳定的增长支柱。

地理分析

北美在2024年以41.25%的份额主导军用降落伞市场,得到美国国防部8,420亿美元请求的帮助,该请求优先考虑生存能力升级、危险津贴增加和下一代空中投送试验。多年不定交付和不定数量奖励等合同工具支撑长期数量稳定性,并为现有美国供应商创造有利的规模经济。加拿大在自由堡与美军部队的联合跳伞加强了刺激跨境标准化和备用降落伞库存汇集的互操作性议程。

欧洲作为成熟但以创新为中心的舞台紧随其后,法国空中客车A400M补给滑翔机测试和英国大规模加沙援助投放突出了其他地方无法获得的小众技术。北约协调项目继续推动可互换的静态开伞和冲压式组件,减少重复并扩大竞争招标领域。东线安全担忧进一步稳定了空降旅改装支出,即使在财政纪律收紧的情况下也确保了持续需求。

亚太地区展现最快的5.59%复合年增长率到2030年,受中国远程滑翔空投力学突破和印度本土MCPS推出推动。日本的12国偏远岛屿演习和印尼的CN235-220订单说明了地区对战略升力和快速反应能力的承诺。菲律宾、马来西亚和越南等新兴经济体现在参与多边空降演习,为愿意本地化装配和维护支持的中级供应商开辟新的可寻址细分市场。总的来说,这些因素巩固了亚太地区作为全球军用降落伞市场关键扩张战区的地位。

竞争格局

军用降落伞市场保持适度集中。传统领导者Airborne Systems、Safran和Mills Manufacturing基于集成设计、生产和认证能力持有数十年的供应地位。他们的产品组合现在涵盖战术冲压式、大规模投放圆形和专用货物套件,得到全球维修中心足迹的支持,这些足迹锚定了终身支持收入。随着HEICO收购Capewell的空中投送和下降设备部门,竞争紧张局势加剧,在单一旗帜下加强了驾驶舱逃逸和货物投送集成。

像Argyle Capital Partners这样的私募股权进入者向International Custom Products等小众纺织公司注入新资本,加速自动织布机升级和ISO 9001流程数字化,这有利于中等数量客户。初创公司专注于自主制导、传感器化织物和混合滑翔机-降落伞系统,这些系统在精度指标上削弱传统伞衣的同时承诺快速现场集成。为了保护份额,现有企业正在捆绑软件支持的维护服务--以BANC3的SAFEDROP XR增强现实平台为例--用高利润支持合同抵消潜在的数量侵蚀。

供应商战略围绕垂直织物集成、装配硬件和航空电子设备融合。例如,Safran将其MMS冲压式系列与氧气控制台和热服耦合,提供简化采购审计的一体化HAHO任务套件。Airborne Systems试验基于区块链的序列号注册表来跟踪伞衣生命周期并预测重新包装截止日期,在认证审查日益增加的环境中以数据透明度进行差异化。技术跨越和面向服务的捆绑确保军用降落伞市场尽管进入壁垒持续存在,但对创新者仍然具有吸引力。

军用降落伞行业领导者

-

Airborne Systems North America

-

Safran SA

-

IrvinGQ

-

Aerodyne Research LLC

-

Mills Manufacturing Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:美国国防部(DoD)选择BANC3公司,这是先进C4ISR和国防产品创新的前沿企业,创建SAFEDROP。这一下一代增强/混合现实(AR/MR)和计算机视觉(CV)工具旨在使非专业士兵能够高效地为空中投送任务装配设备和货物。

- 2025年6月:SERT宣布与印度尼西亚特种部队KOPASSUS签订合同,供应HALO/HAHO降落伞系统。这些系统采用CPS军用轮廓系列,将增强操作自由落体项目。这一合作突出了SERT致力于为东南亚军事和执法机构提供先进解决方案的承诺。

- 2025年3月:位于阿格拉的空中投送研究与发展机构(ADRDE),DRDO的一个实验室,与印度空军(IAF)合作,展示了作战自由落体跳跃。这是使用本土设计的军用作战降落伞系统(MCPS)从27,000英尺(8.23公里)高度执行的。携带全套作战装备,这次跳跃标志着MCPS作为印度武装部队目前使用的唯一能够在25,000英尺以上部署的降落伞系统。

全球军用降落伞市场报告范围

降落伞是设计用来通过创造阻力来减缓自由落体物体下降速度的装置。现代降落伞设计用来将用户的终端速度降低多达90%。

军用降落伞市场按类型、应用和地理区域细分。按类型,市场细分为圆形、十字形、冲压式和其他类型。按应用,市场细分为军事、货物和其他应用。报告还涵盖了不同地区主要国家军用降落伞市场的市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 圆形降落伞 |

| 十字形降落伞 |

| 冲压式降落伞 |

| 环形/减速降落伞 |

| 其他 |

| 人员空投 |

| 货物空投 |

| 训练 |

| 尼龙 |

| 凯夫拉和芳纶混合物 |

| 超高分子量聚乙烯(UHMWPE) |

| 静态开伞 |

| 自由落体开伞 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按降落伞类型 | 圆形降落伞 | ||

| 十字形降落伞 | |||

| 冲压式降落伞 | |||

| 环形/减速降落伞 | |||

| 其他 | |||

| 按应用 | 人员空投 | ||

| 货物空投 | |||

| 训练 | |||

| 按材料 | 尼龙 | ||

| 凯夫拉和芳纶混合物 | |||

| 超高分子量聚乙烯(UHMWPE) | |||

| 按部署系统 | 静态开伞 | ||

| 自由落体开伞 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 以色列 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

军用降落伞市场的当前规模是多少?

军用降落伞市场在2025年为22.1亿美元,预计到2030年将达到28.4亿美元,反映出5.14%的复合年增长率。

哪种降落伞类型增长最快?

冲压式系统由于其可操纵的精确制导轮廓,到2030年以6.12%的复合年增长率扩张。

为什么货物空投需求增加?

分布式作战理论和人道主义救援需求正在推动货物空投收入以5.78%的复合年增长率上升。

哪个材料细分市场显示最高增长?

UHMWPE织物因其强度重量比优势而以7.10%的复合年增长率前进。

哪个地区提供最大的未来增长?

亚太地区以5.59%的复合年增长率领先,因为中国、印度和地区伙伴加速空降现代化项目。

哪个关键制约因素可能减缓市场扩张?

先进织物和集成制导套件的成本上升对新系统采用构成最大的成本相关阻力。

页面最后更新于: