海军舰艇MRO市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

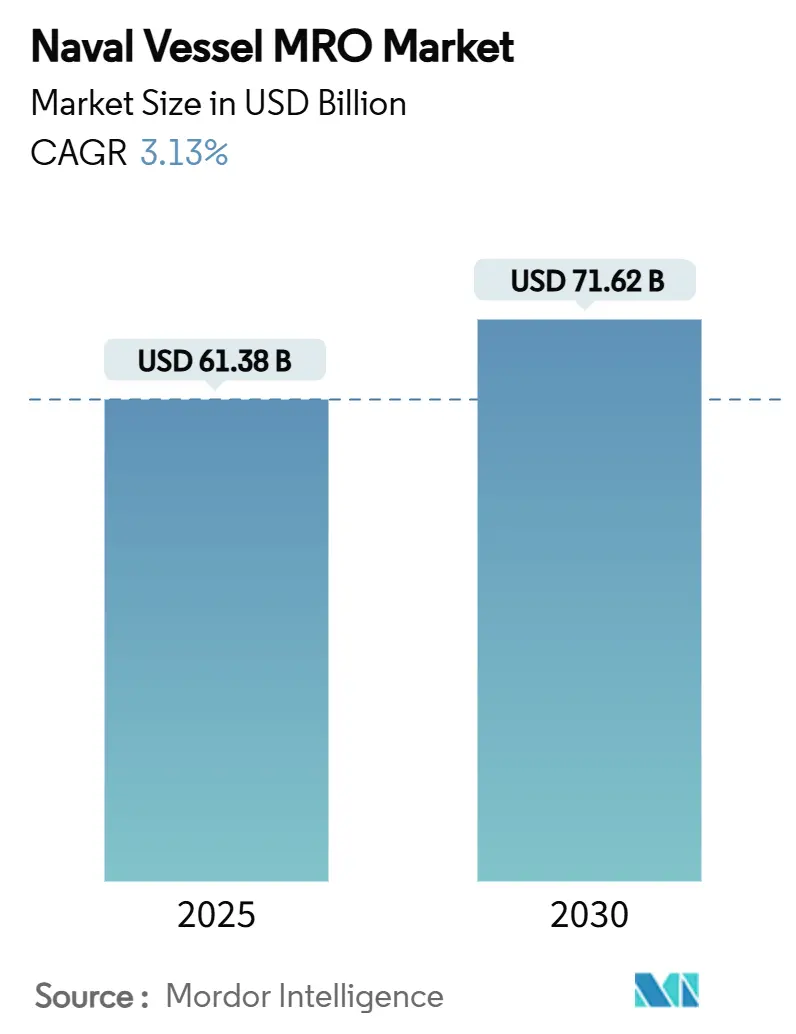

| 市场规模 (2025) | 61.38 十亿美元 |

| 市场规模 (2030) | 71.62 十亿美元 |

| 增长率 (2025 - 2030) | 3.13% CAGR |

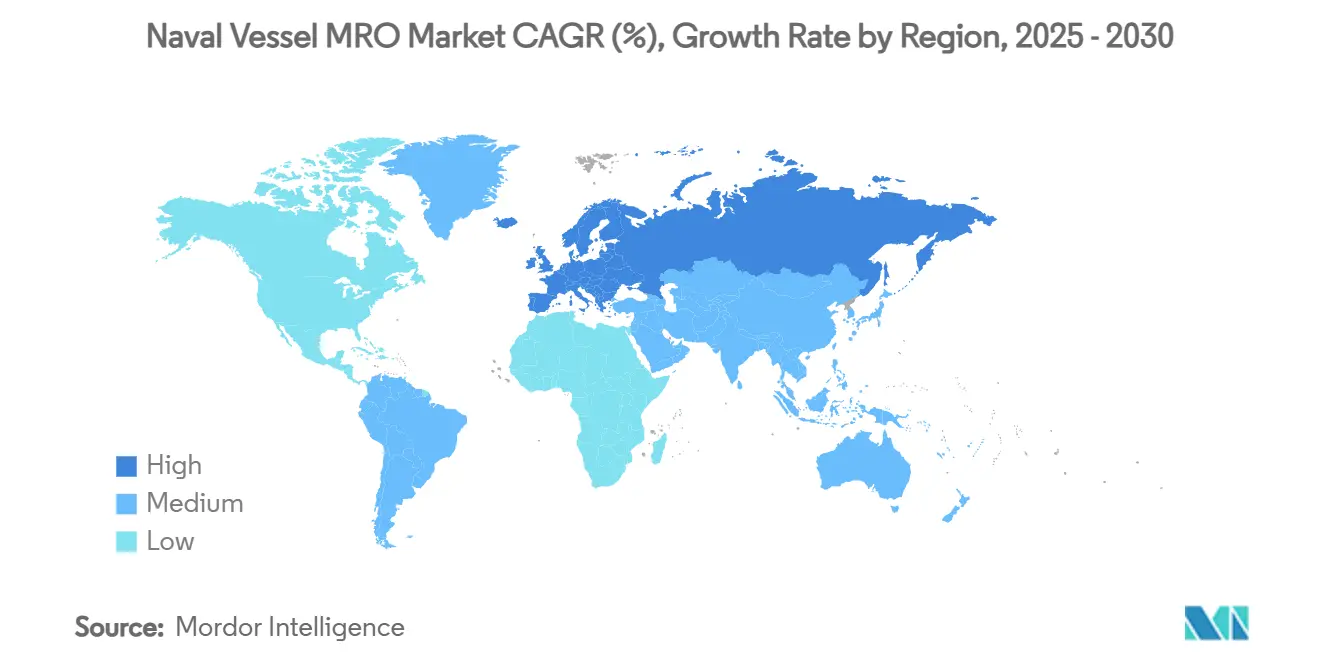

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

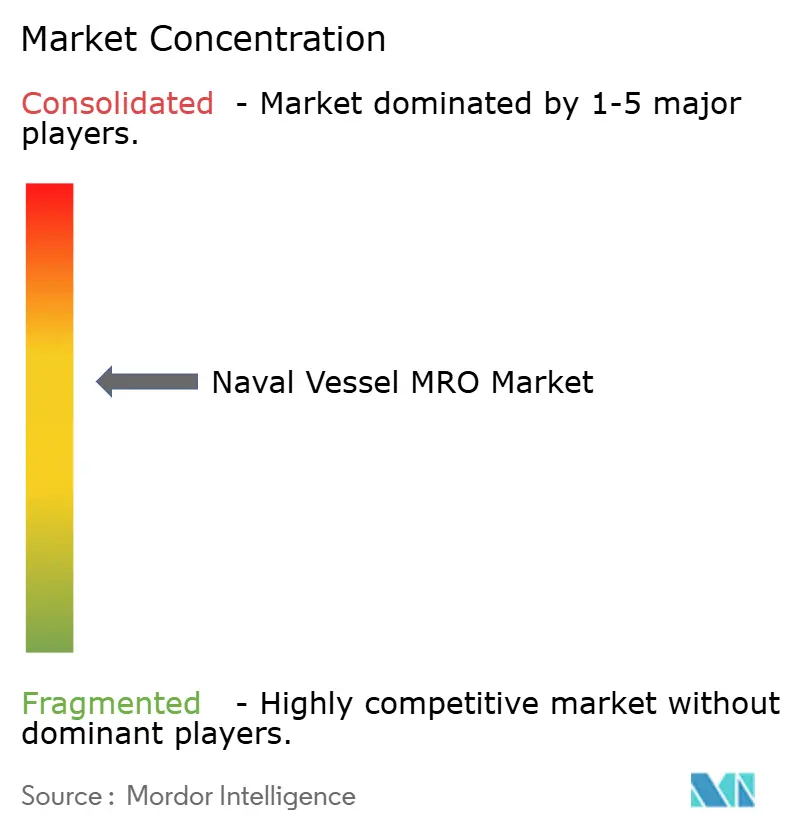

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

海军舰艇MRO市场分析 - Mordor Intelligence

海军舰艇MRO市场规模在2025年为613.8亿美元。预计到2030年将以3.13%的复合年增长率达到716.2亿美元,这一稳定增长主要由政府国防优先事务驱动,而非商业动态。持续的现代化项目、在争议水域更高的作战节奏以及向基于绩效的后勤(PBL)合同转变继续支撑需求。核动力舰艇维护和干船坞大修仍是最有利可图的细分市场,因为它们需要专业基础设施和深厚的技术专长,确保了溢价定价。亚太地区占最大的区域支出,由中国快速的舰队扩张和盟国的反制措施推动,而欧洲在北约新承诺的支持下增长最快。供应链脆弱性和技术劳动力短缺构成可衡量的阻力,但数字孪生分析和增材制造缓解了停机时间并释放了增量节约。

主要报告要点

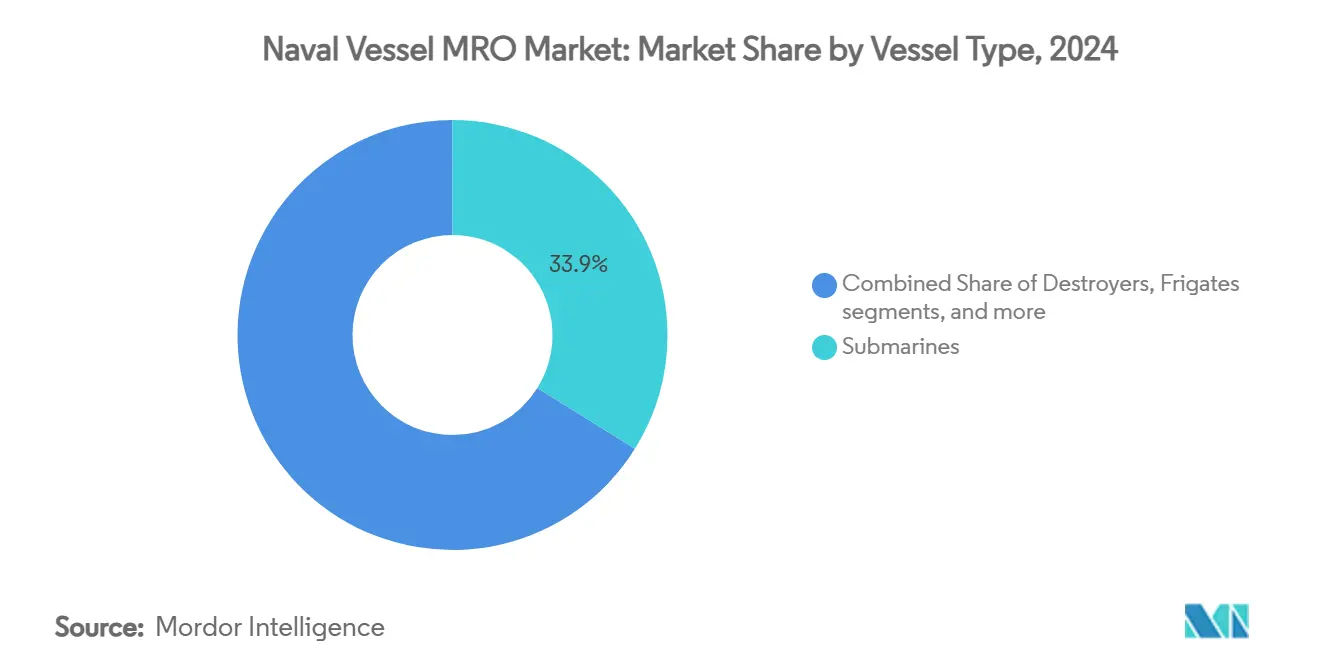

- 按舰艇类型划分,潜艇在2024年以33.88%的份额领导海军舰艇MRO市场;护卫舰预计到2030年将以5.26%的复合年增长率扩张。

- 按推进类型划分,核动力舰艇在2024年占海军舰艇MRO市场规模的53.58%,预计到2030年将以4.23%的复合年增长率增长。

- 按MRO类型划分,干船坞服务在2024年占海军舰艇MRO市场规模的39.22%;改装和升级服务以3.71%的复合年增长率发展到2030年。

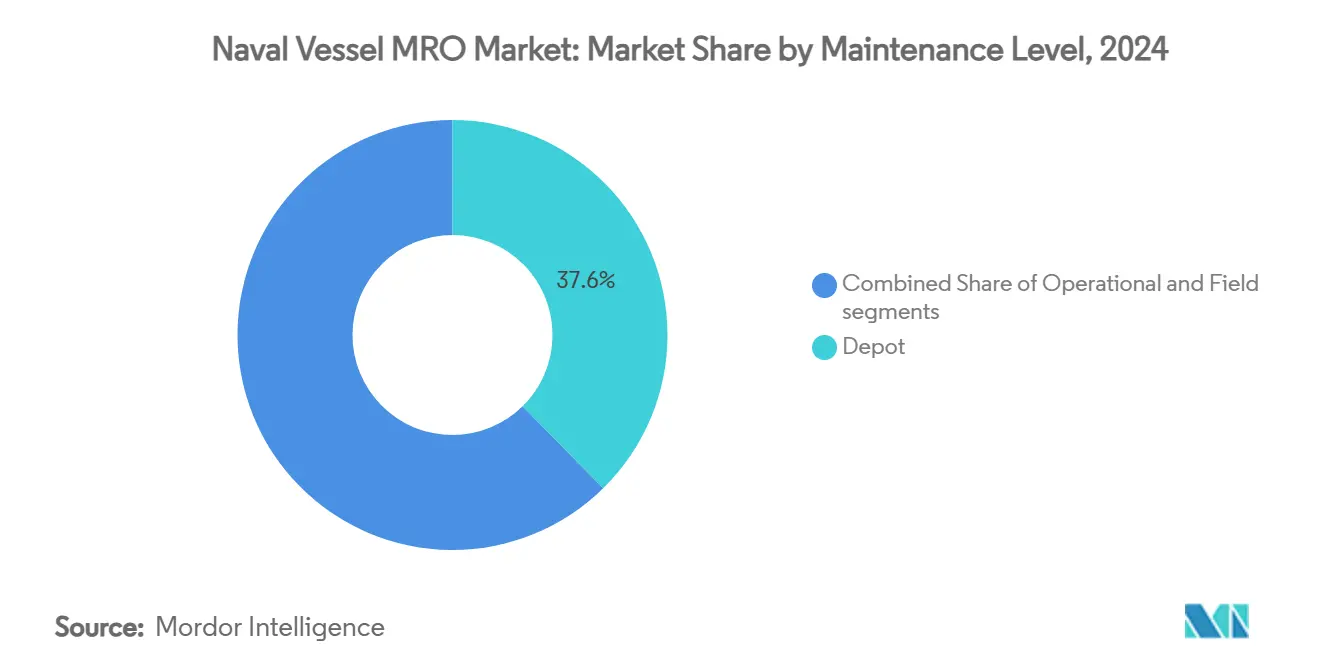

- 按维护级别划分,基地级工作在2024年控制了海军舰艇MRO市场规模的37.63%,到2030年将以4.86%的复合年增长率上升。

- 按地理区域划分,亚太地区在2024年持有海军舰艇MRO市场37.59%的份额,而欧洲录得最高的区域复合年增长率4.00%到2030年。

全球海军舰艇MRO市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 舰队现代化项目 | +0.80% | 全球;在亚太和欧洲最高 | 中期(2-4年) |

| 传统舰队寿命延长 | +0.60% | 北美和欧洲;外溢到亚太地区 | 长期(≥4年) |

| 海上安全紧张局势上升 | +0.50% | 全球;专注于印太和中东 | 短期(≤2年) |

| PBL合同的采用 | +0.40% | 北美和欧洲;扩展到亚太地区 | 中期(2-4年) |

| 基于数字孪生的预测性MRO | +0.30% | 北美和欧洲;在亚太地区兴起 | 中期(2-4年) |

| 增材制造备件 | +0.20% | 北美和欧洲;在亚太地区试点项目 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

舰队现代化项目

全国升级计划正在重塑海军舰艇MRO市场需求,因为政府旨在扩展能力而不仅仅是增加舰队数量。菲律宾350亿美元的现代化推进和土耳其三年舰队增强倡议为维护基础设施和平台升级而不仅仅是采购划拨了相当大的份额。丹麦和澳大利亚的类似战略表明,中等规模海军可以通过资助改装、大修和模块化升级获得不成比例的能力增益。潜艇船体寿命延长以接近四分之一的新建成本增加10-15年的服务,产生持久的MRO收入。可预测性得到改善,因为分阶段工作包允许承包商提前规划劳动力和库存,缩小进度延误。

传统舰队寿命延长

随着下一代船体延迟到达,保持老旧舰艇战备状态已从节俭转变为必需。美国海军巡洋舰大修项目和英国皇家海军23型护卫舰寿命延长努力说明了海军如何以仅15-25%的替换成本获得70-80%的现代能力。增强涂层、结构健康监测和中期作战系统更换解决疲劳和过时问题,而预测分析收紧检查间隔。对传统舰艇日益依赖稳定了独立船厂无法轻易复制的基地级改装需求,为现有承包商支撑了溢价定价。

海上安全紧张局势上升

红海、南海和东地中海紧张局势加剧使任务群在海上停留更长时间。USS德怀特·D·艾森豪威尔号在通常持续六个月的七个月部署期间飞行了超过13,000架次,急剧压缩大修窗口期并激增备件消耗。[1]美国海军学院,"IKE航母打击群和红海危机," usni.org盟国的反应--从日本向菲律宾转移驱逐舰护航到澳大利亚的舰队倍增计划--使推进大修、作战系统检查和电子战校准的区域需求成倍增加。结果是工作负荷提升了干船坞插槽和部件维修线的利用率,即使在新建周期趋平时也能维持海军舰艇MRO市场。

PBL合同的采用

基于绩效的后勤模式将可用性风险重新分配给承包商,以换取更稳定的收入和创新自由。美国海军12亿美元的P-8A波塞冬支持协议和StandardAero 3.15亿美元的T56发动机协议显示了海军现在如何为预定的战备水平而非个别工作订单付费。承包商通过将数字孪生、增材制造和基于状态的维护嵌入服务交付来响应,在满足正常运行时间指标的同时降低生命周期成本。PBL渗透在美国新项目中超过60%,并正通过欧洲采购框架传播。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 干船坞插槽超支和成本 | −0.4% | 全球;在北美和欧洲最严重 | 中期(2-4年) |

| 技术劳动力短缺 | −0.3% | 北美和欧洲;在亚太地区新兴 | 长期(≥4年) |

| 互联船厂的网络风险 | −0.2% | 全球;在数字化先进地区更高 | 短期(≤2年) |

| 绿色合规废物处置成本 | −0.1% | 欧洲和北美;全球扩张 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

干船坞插槽超支和成本

老化设施和项目蔓延推高大修预算远超计划。珍珠港干船坞现代化从61亿美元膨胀到160亿美元,而朴茨茅斯海军船厂成本翻了四倍,阻塞了其他紧急工作的能力。船厂基础设施优化项目注入210亿美元,但无法消除延迟潜艇改装12-18个月的近期缺口。商业船厂经常拒绝海军合同,因为超支危及盈利能力,进一步收紧瓶颈。

技术劳动力短缺

人口结构和高流失率缩小了焊接、管道安装和核维护的人才库。仅汉普顿路就面临10,000人的短缺,到2030年可能增长四倍,而欧洲船厂在脱欧后与有限的跨境流动性斗争。招聘管道每年产生少于15,000名合格人员,而十年需求为174,000人。劳动力稀缺推高工资单,延长交付日期,并削减扩张计划,尽管资金充足但缓解海军舰艇MRO市场增长。

细分分析

按舰艇类型:潜艇推动战略威慑

潜艇占2024年海军舰艇MRO市场的33.88%,反映了其核推进复杂性和威慑价值,这些价值锚定多年服务合同。高监管壁垒限制竞争并支持溢价率。护卫舰代表增长最快的部分,复合年增长率为5.26%,这得益于其在分布式水面作战中的作用和相对较快的建造周期,很快进入维护阶段。驱逐舰和轻型护卫舰位于中间;前者受益于宙斯盾系统维护,而后者吸引寻求预算友好巡逻艇的新兴近海海军。

水下平台需要大量的反应堆换料、声学特征检查、船体压力测试和锁定基地级工作负荷。护卫舰项目利用模块化作战系统块,简化中期升级并吸引海军投资渐进能力路径而不是新船体。西班牙ISOPRENE项目下的数字孪生试点已证明两种舰艇类型的非计划停机时间减少15-20%,指向预测期内更广泛采用。

按MRO类型:干船坞服务主导复杂维护

干船坞工作在2024年持有海军舰艇MRO市场的39.22%,这是由于法定船体检查、轴线更换和需要停靠的推进系统大修。该细分市场享有稳定的可见性,因为强制周期性支持多年主计划。改装和升级服务每年增长3.71%,因为海军改装传感器、武器和电子战套件而不是等待新建。

增材制造正在重塑部件维修经济学。USS巴丹号上的金属3D打印机已经在海上生产认证备件,减少后勤滞后并释放码头空间用于更重的任务。PBL框架激励供应商进一步投资这种能力,因为更快的零件周转率提高合同绩效指标。

按维护级别:基地级服务占据溢价定价

基地级工作占2024年海军舰艇MRO市场的37.63%,以4.86%的复合年增长率上升,在维护级别中最快,因为先进作战系统超出有机舰船船员技能集。核合格贸易需要多年的许可和培训,收紧供应并提高小时费率。数字孪生分析通过预测磨损模式优化船厂时间表,这降低了空闲时间并最大化资本密集型码头使用。

中级维护填补了船员和基地之间的能力差距,特别是在延长部署期间的紧急维修。组织维护仍然必要但预算有限;海军更愿意将复杂工作重新分配给在PBL安排下保证正常运行时间的承包商。

按推进类型:核动力舰艇推动高端需求

核平台占2024年海军舰艇MRO市场的53.58%,预计以4.23%的复合年增长率增长,由于其战略优先性和严格的安全标准,超过常规推进。只有少数公司拥有必要的许可、设施和工具,这创造了高进入壁垒和持久利润率。柴油和燃气轮机舰艇填补沿海巡逻和快速反应角色,受益于更广泛的供应商基础,但缺乏核动力项目的定价能力。

供应链脆弱性在核细分市场中仍然严重。通用动力电船在关键组件延迟后将交付时间表推迟多达16个月,说明对专业供应商的依赖。尽管面临这些挑战,核维护预算仍然具有韧性,因为战略要求很少面临削减。

地理分析

亚太地区持有2024年海军舰艇MRO市场支出的37.59%,由中国到2030年舰队增长至435艘和盟国反制措施如澳大利亚计划将其水面力量翻番所锚定。造船业强国韩国和日本提供溢出码头能力;韩华海洋成为第一个赢得美国海军维修工作的韩国船厂,突显了更深的盟国合作。

欧洲是增长最快的地区,复合年增长率为4.00%,因为北约成员将国防支出提高到GDP的至少2%。丹麦的大规模舰队扩张、法国图尔维尔潜艇服役和希腊270亿美元的重新武装将新船体引入维护管道。土耳其3.5亿欧元的阿克萨兹海军基地升级进一步扩大了区域维护选择,并反映了更广泛的地中海安全担忧。

北美维持强劲但稳定的需求,因为美国海军平衡现代化与老化船厂约束。潜艇劳动力57亿美元的紧急补充和401亿美元的年度造船预算突显了财政承诺,但预计部队水平到2027年降至283艘,然后到2054年重建至381艘。南美洲和中东/非洲仍然是较小的贡献者,尽管如14亿南非兰特(7,890万美元)潜艇改装等项目指向逐步上升。[2]Guy Martin,"为南非海军潜艇和护卫舰改装分配14亿南非兰特," DefenceWeb,defenceweb.co.za

竞争格局

海军舰艇MRO市场集中在少数控制核合格设施、安全许可和专业劳动力的国防龙头企业。亨廷顿英格尔斯工业(HII)以471亿美元的订单积压量居首,最近的W International收购扩大了纽波特纽斯造船厂对AUKUS潜艇的能力。[3]Robert W. Brauchle,"HII加强核动力潜艇供应链," HII,hii.com通用动力电船仍然关键,但由于组件短缺而放缓生产节奏,突显供应商依赖性。

战略伙伴关系扩大能力并分担风险。HII与现代重工的2025年备忘录寻求将美国核专业知识与韩国产能相结合,可能使宙斯盾驱逐舰产量翻番。承包商通过技术差异化:西班牙SOPRENE数字孪生项目减少15-20%的非计划停机时间,而美国海军增材制造试点目标每年节省2.5亿美元。

海军舰艇MRO行业领导者

-

通用动力公司

-

洛克希德马丁公司

-

BAE系统公司

-

亨廷顿英格尔斯工业公司

-

海军集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:美国海军2025财年造船计划寻求到2054年建造381艘作战部队舰艇和134艘无人舰艇,由401亿美元的年度预算支持。

- 2025年3月:亨廷顿英格尔斯工业获得1.47亿美元合同,为海军提供舰载和岸基作战训练服务。任务技术部门与海军签订了五年任务订单。该部门将为海军水面作战中心达尔格伦分部的训练系统提供工程支持。

- 2025年2月:阿布扎比造船(ADSB)作为EDGE集团的一部分和设计、建造和维护海军及商业舰艇的区域领导者,与Intermarine(IMMSI工业集团--IMS.MI)签署谅解备忘录(MoU)。Intermarine是一个全球权威,为水雷战、海床监视、勘测舰、巡逻艇和快船制作猎雷舰。两个实体旨在探索合作途径并促进相互业务增长。

- 2024年11月:通用动力NASSCO-诺福克获得USS波特号(DDG 78)维护、现代化和修理合同。此次收购包括所有必要的劳动、监督、设备、生产、测试、设施和质量保证,为海军作战部长(CNO)可用性做准备和执行,专注于基本现代化和维护项目。

- 2024年11月:BAE系统公司获得2.12亿美元合同,维护、现代化和修理海军位于圣地亚哥的圣安东尼奥级两栖运输船坞USS绿湾号(LPD 20)。BAE系统将提供劳动、监督、设备、生产、测试、设施和质量保证,以支持海军作战部长的关键现代化和维护项目。项目计划于2026年10月完成。

- 2024年10月:BAE系统公司从美国海军获得两份合同,总计约2.226亿美元,为阿利·伯克级导弹驱逐舰和多用途两栖攻击舰提供维护、修理和现代化服务。合同包括支持基本维护、修理和现代化倡议所需的所有劳动、设备、生产、监督、测试、质量保证和设施。

全球海军舰艇MRO市场报告范围

对海军舰艇定期进行的维护、修理和大修作业对于维持和延长舰艇寿命至关重要。它涉及与舰艇及其组件的维护、大修、例行检查、检验、修理和改装相关的所有功能。执行MRO服务有助于确保海军舰艇的安全性和适航性。

海军舰艇维护、修理和大修(MRO)市场按舰艇类型分为潜艇、护卫舰、轻型护卫舰、航母、驱逐舰和其他舰艇类型。其他舰艇类型细分包括两栖作战舰艇、濱海战斗舰、巡洋舰、反水雷舰艇和巡逻舰。市场按MRO类型分为发动机MRO、干船坞MRO、部件MRO和改装。报告还涵盖了不同地区主要国家海军舰艇MRO市场的市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 航母 |

| 驱逐舰 |

| 护卫舰 |

| 轻型护卫舰 |

| 潜艇 |

| 其他舰艇类型(支援和辅助舰艇、无人水面和水下舰艇) |

| 发动机MRO |

| 干船坞MRO |

| 部件MRO |

| 改装和升级 |

| 组织/作战级 |

| 中级/现场级 |

| 基地级 |

| 核动力舰艇 |

| 常规动力(柴油/燃气轮机) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 埃及 | |

| 南非 | ||

| 非洲其他地区 | ||

| 按舰艇类型 | 航母 | ||

| 驱逐舰 | |||

| 护卫舰 | |||

| 轻型护卫舰 | |||

| 潜艇 | |||

| 其他舰艇类型(支援和辅助舰艇、无人水面和水下舰艇) | |||

| 按MRO类型 | 发动机MRO | ||

| 干船坞MRO | |||

| 部件MRO | |||

| 改装和升级 | |||

| 按维护级别 | 组织/作战级 | ||

| 中级/现场级 | |||

| 基地级 | |||

| 按推进类型 | 核动力舰艇 | ||

| 常规动力(柴油/燃气轮机) | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 埃及 | ||

| 南非 | |||

| 非洲其他地区 | |||

报告回答的关键问题

到2030年全球海军舰艇MRO活动的预期价值是多少?

海军舰艇MRO市场预计到2030年将以3.13%的复合年增长率达到716.2亿美元。

目前哪个地区在海军维护和大修方面支出最多?

亚太地区以2024年37.59%的支出领先,反映了中国的舰队扩张和盟国响应项目。

为什么基于绩效的后勤合同日益受到青睐?

PBL合同将可用性风险转移给承包商,同时保证战备状态,使海军能够控制成本并改善正常运行时间,正如12亿美元P-8A波塞冬协议所见。

海军舰艇MRO中核动力细分有多大?

核动力舰艇占2024年支出的53.58%,预计到2030年每年增长4.23%。

限制海军舰艇MRO增长的主要瓶颈是什么?

干船坞插槽短缺和大修成本激增将主要项目延迟多达18个月,限制了近期能力。

哪个维护级别显示最快的增长?

基地级服务以4.86%的复合年增长率扩张,因为日益复杂的系统需要超出舰船船员能力的专业设施和技能。

页面最后更新于: