海事安全市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

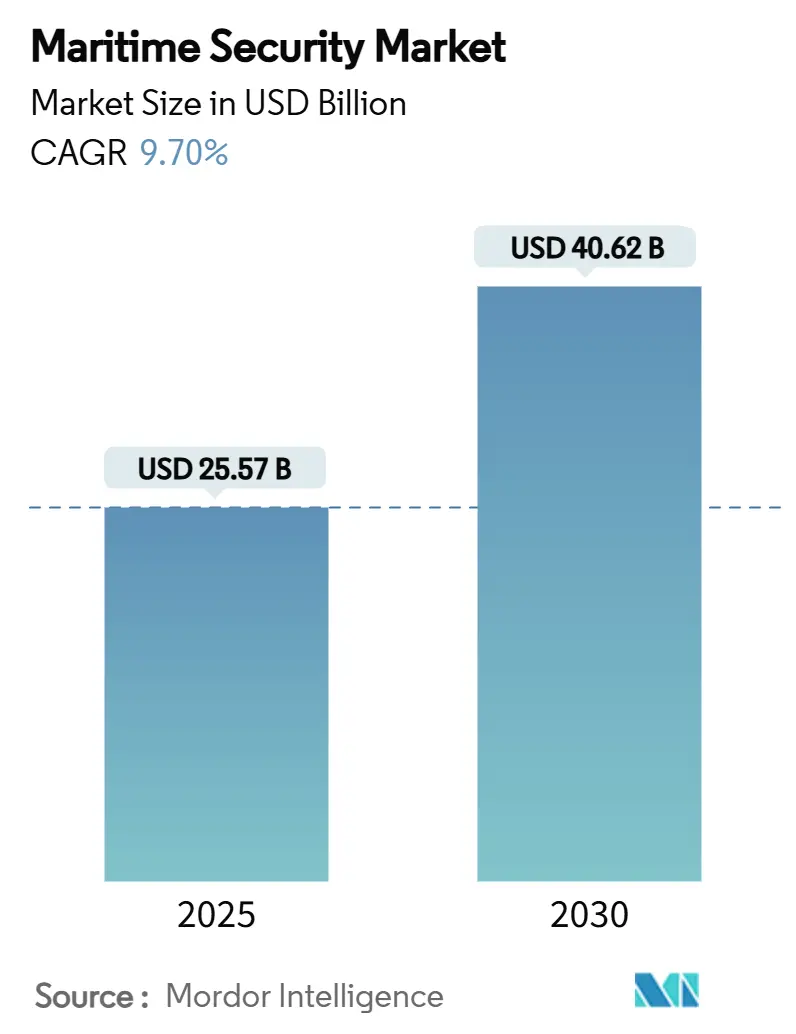

| 市场规模 (2025) | 25.57 十亿美元 |

| 市场规模 (2030) | 40.62 十亿美元 |

| 增长率 (2025 - 2030) | 9.70% CAGR |

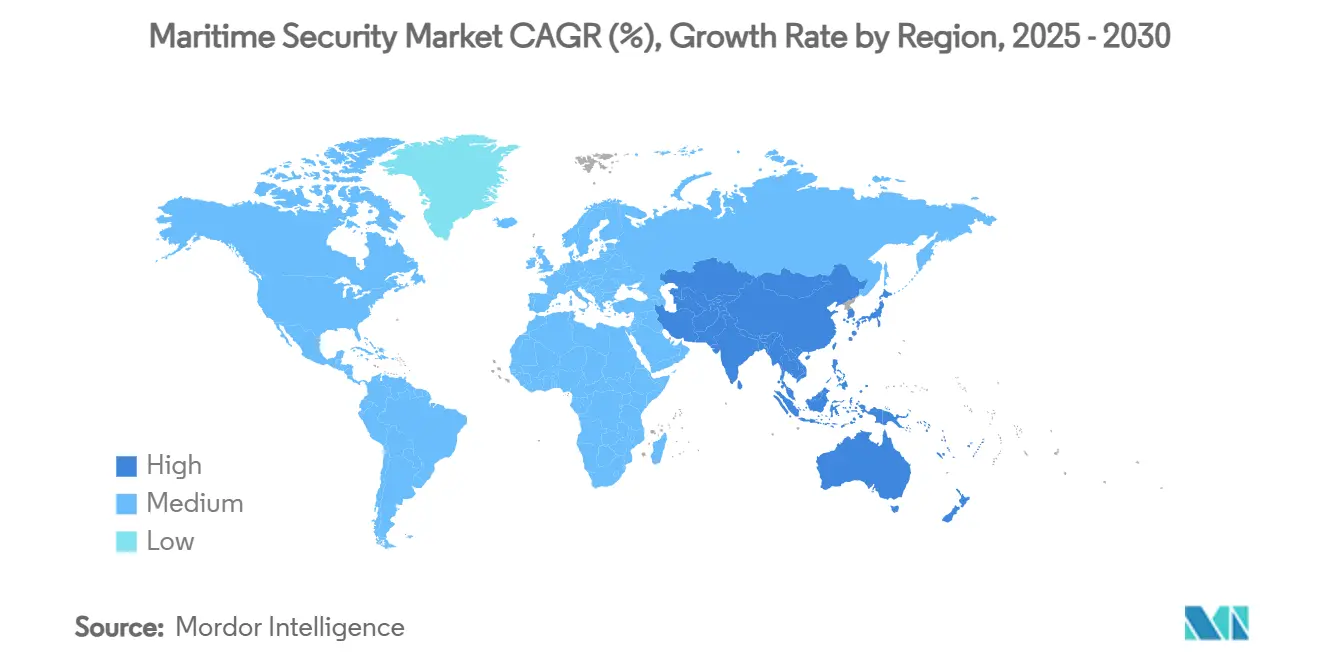

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence海事安全市场分析

海事安全市场规模在2025年达到255.7亿美元,预计到2030年将攀升至406.2亿美元,以9.70%的复合年增长率推进。海盗活动加剧、网络破坏行为和不断扩大的监管要求正在引导预算投向综合监视、筛查和韧性平台。[1]资料来源:国际海事组织,"暗船队、脱碳和地缘政治成为海事重点关注领域",imo.org北美保持领先地位,得到严格规则和现代化港口资产的支持,而快速的海上能源开发和多边安全项目推动亚太地区实现两位数增长。运营商正从基于警卫的威慑转向人工智能驱动的态势感知,因为仅在2023年11月至2024年11月期间红海地区发生的69起攻击就暴露了传统巡逻覆盖的缺陷。高风险航线的保险费上涨了三倍,加强了预测性威胁检测套件的商业论证。支出现在优先考虑跨港口、船舶和沿海区域的可互操作指挥平台,这些平台融合了雷达、AIS、视频和网络分析。

主要报告要点

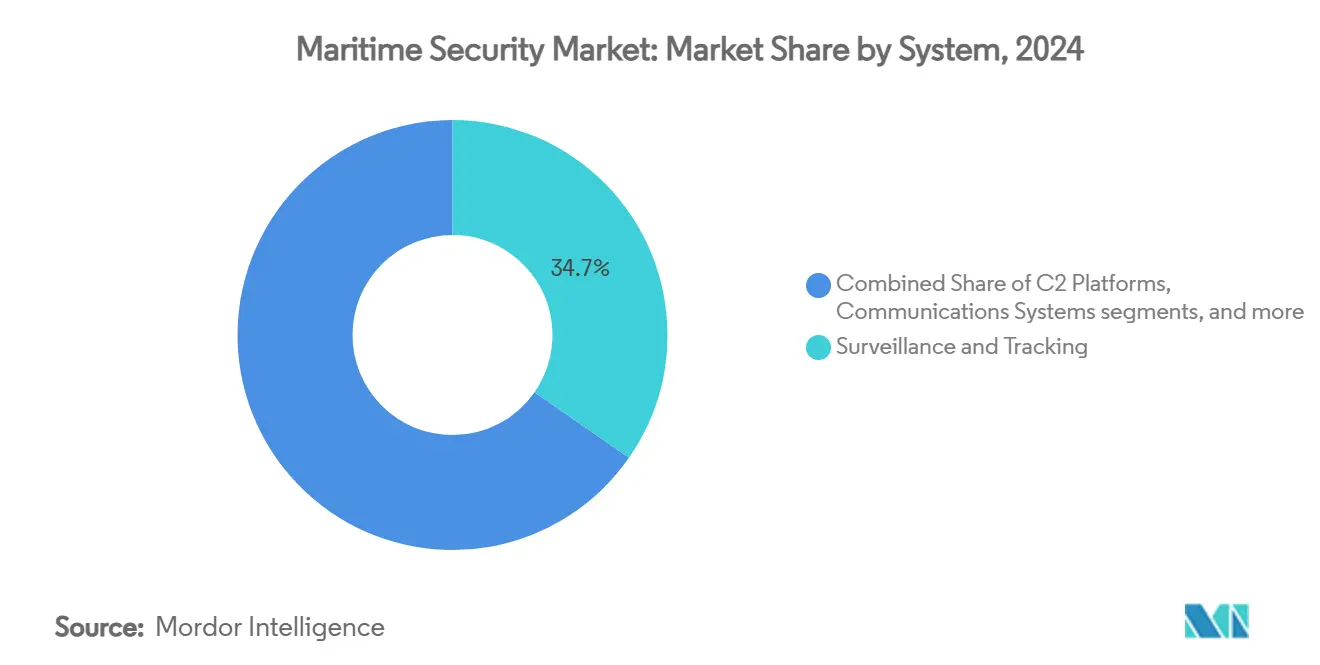

- 按系统分,监视和跟踪解决方案在2024年占据了海事安全市场34.68%的份额,而指挥控制平台预计到2030年将以11.45%的复合年增长率扩张。

- 按类型分,港口和关键基础设施安全在2024年占收入的49.20%;沿海和边境安全以10.78%的复合年增长率领跑到2030年的增长。

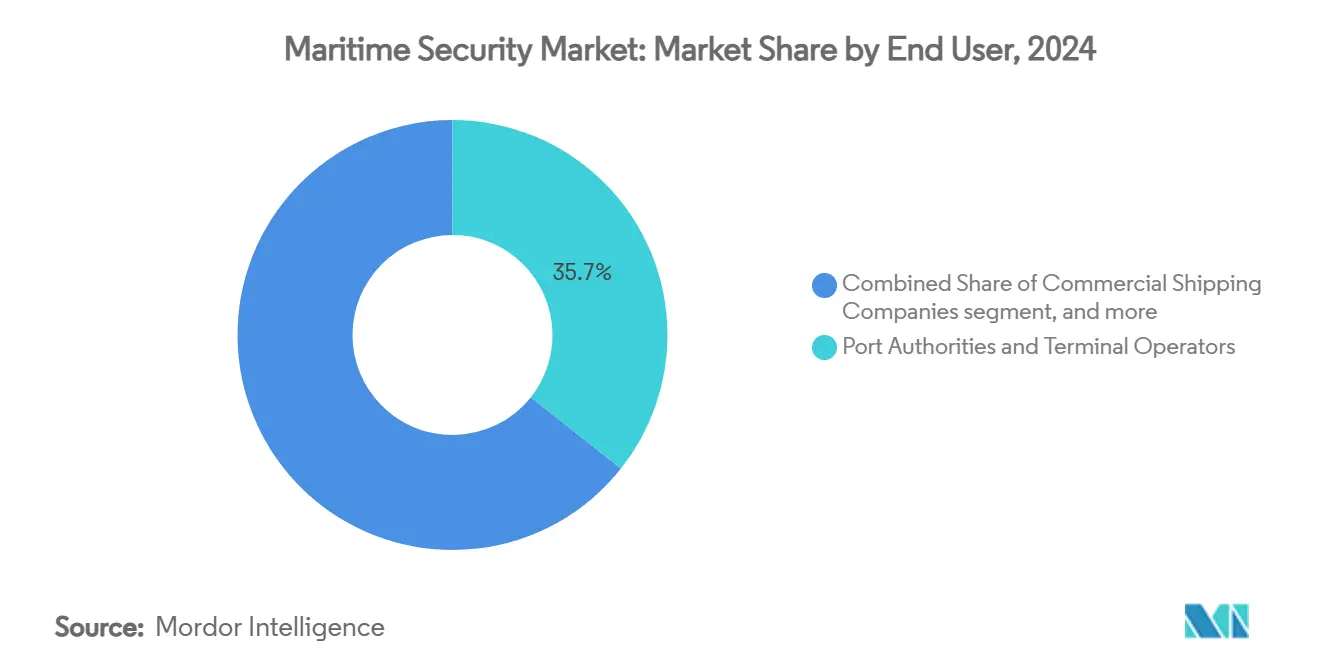

- 按最终用户分,港口管理局和码头运营商在2024年占需求的35.67%;海军和海岸警卫队项目以10.35%的复合年增长率记录了到2030年最快的增速。

- 按地理位置分,北美在2024年以37.89%的收入领先,而亚太地区预计到2030年将实现11.20%的复合年增长率。

全球海事安全市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 海盗活动和海事威胁上升 | +2.1% | 全球,特别是红海、几内亚湾、东南亚 | 短期(≤2年) |

| 更严格的国际安全法规 | +1.8% | 欧盟、北美,向全球扩散 | 中期(2-4年) |

| 全球海运贸易增长 | +1.5% | 亚太、中东为主要受益者 | 长期(≥4年) |

| 采用综合监视和筛查 | +1.4% | 北美、欧洲、亚太核心市场 | 中期(2-4年) |

| 与安全相关的保险费激励 | +0.9% | 高风险航运走廊 | 短期(≤2年) |

| ESG关联融资推动网络韧性 | +0.7% | 欧洲、北美和新兴溢出效应 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

海盗活动和海事威胁上升

MV Ruen号(2023年)和MV Abdullah号(2024年)的劫持事件凸显了索马里犯罪网络如何利用红海的海军重新部署,重新启动基于赎金的模式。国际海事局记录了2024年116起海盗事件,人质案件增加了两倍,达到126名海员。这迫使运营商采用由美国海军第59特遣部队监控的自主水面无人机,该部队已超过50,000小时的无人操作时间。战争风险保险现在的成本是危机前水平的三倍,激励采用人工智能增强的预警雷达和持续电光载荷。

更严格的国际安全法规

现代化的全球海上遇险和安全系统(GMDSS)于2024年1月生效,要求船队用数字通信套件替换传统设备用于海事和海上作业。[2]资料来源:必维国际检验集团,"GMDSS现代化于2024年1月1日生效",marine-offshore.bureauveritas.com与此同时,美国海岸警卫队的2025年7月网络安全规则要求每艘船舶和设施指定一名网络安全官员,释放了6亿美元的合规机会。比利时更进一步,在处理每日47,000个身份的40个码头强制实施生物识别门禁控制。

全球海运贸易增长

联合国贸发会议预测海运量每年增长2.4%至2029年,提高了对更高价值和更大集装箱船的暴露。新加坡大士超级港等集装箱码头部署无人驾驶车辆和人工智能驱动的闭路电视来保护世界最大的自动化码头。行业估计全球港口安全资本支出占本十年计划用于新泊位建设的2万亿欧元(2.35万亿美元)的8-12%。

采用综合监视和筛查

泰雷兹的CoastShield融合雷达、电光/红外和AIS数据源,在恶劣天气下检测100海里范围内的水面威胁。Windward的人工智能平台现在在最近的破坏事件中断数据电缆路线后保护海底管道。OSI系统获得了3200万美元的Eagle M60移动扫描仪订单,因为港口加速采用高能X射线。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 高昂的前期成本和预算约束 | -1.6% | 新兴市场、小型运营商 | 短期(≤2年) |

| 传统基础设施集成复杂性 | -1.2% | 北美、欧洲的老牌港口 | 中期(2-4年) |

| 数据隐私和主权关切 | -0.8% | 全球,在欧盟、中国、俄罗斯关注度更高 | 中期(2-4年) |

| 海事网络人才短缺 | -0.6% | 全球,在亚太和新兴市场尤为严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高昂的前期成本和预算约束

综合周界围栏、生物识别门禁和多层货物筛查每个码头可能超过200万美元,这对已经面临2025年续保费用2.5-7.5%增长的小型运营商构成挑战。全球海事保险费增长因通胀侵蚀利润而放缓,限制了资本密集型升级的融资。

传统基础设施集成复杂性

从被美国交通部安全咨询标记的中国制造扫描仪或物流平台转换到北约批准的设备涉及延长停机时间和网络安全重新认证。[3]资料来源:美国交通部,"全球外国对手技术影响咨询",maritime.dot.gov初始ISPS规则合规已经全球运营商耗费6.26亿美元,年度维护仍然消耗1.68亿美元。

细分市场分析

按系统:监视主导推动人工智能集成

监视和跟踪在2024年占收入的34.68%,作为运营商需要持续领域感知的锚定海事安全市场。指挥控制(C2)套件预计年增长11.45%,反映了编排自主水面无人机和将卫星SAR数据源集成到单一画面的需求。萨博与ICEYE的协议强调了云交付雷达数据如何重塑战术决策。监视解决方案的海事安全市场规模预计将随着更广泛的行业扩展,到2030年实现显著的两位数增长。嵌入导航雷达中的边缘分析允许在不更换硬件的情况下进行软件修补,压缩生命周期成本,并鼓励海事数字孪生进行预测性维护。

不断增长的人工智能能力也提升了筛查。OSI系统的Eagle M60合同标志着对支线港口移动、高能驾车通过扫描仪需求的上升。现代化的GMDSS规则促使海事无线电的替换周期,推动加密数据链路的交叉销售。比利时港口强制执行的网络强化访问系统验证了生物识别采用作为监管而非可选要求。因此,海事安全市场继续从孤立硬件转向模块化、软件定义的生态系统,为主要承包商和利基人工智能公司提供并行增长途径。

备注: 购买报告后可获得所有单个细分市场的份额

按类型:基础设施安全引领沿海增长

港口和关键基础设施解决方案在2024年贡献了49.20%的收入,确认码头是威胁缓解投资的支点。沿海和边境系统预计到2030年年增长10.78%,因为各国加强专属经济区。专门用于沿海监视的海事安全市场规模准备加速,因为无人水面船舶和人工智能增强的沿海雷达将覆盖范围扩展到12海里以外。

现有港口运营商使用综合视频分析、辐射门户监视器和周界无人机来降低人力警卫占用空间。比利时的生物识别要求强调了法规如何将最佳实践转换为强制性基准。泰雷兹的CoastShield和美国海军无人巡逻证明了在海岸线上自主观察相对于有人巡逻艇的成本效益。船舶安全看到更稳定的势头,因为船主权衡改装与三倍战争风险保险费,但随着保险公司对网络认证船舶给予折扣保险奖励,采用率将上升。

按最终用户:港口运营商推动海军现代化

港口管理局占2024年支出的35.67%,突显了它们满足固定资产ISPS和网络规则的责任。现代化预算越来越多地专门用于预测性维护和数字访问控制,以便港口可以缩短船舶周转时间,同时减轻内部风险。与此同时,海军和海岸警卫队客户应该到2030年实现10.35%的复合年增长率,因为政府在国防现代化中优先考虑海事领域感知。萨博的订单积压和泰雷兹18亿英镑(24.5亿美元)皇家海军人工智能维护合同强调了强劲的政府需求。

商业承运人进行战术投资,受船旗国规则和高风险航线保险公司要求的驱动。海上能源公司在多次破坏事件后采用海底基础设施监控,刺激对基于ROV的监视和光纤泄漏检测的专业需求。邮轮公司维持多年安全合同,保证定期设备升级,证明了稳定的售后市场收入流。海事安全行业跨越受监管的民用基础设施和国防级任务需求,加剧了多元化供应商之间的竞争。

备注: 购买报告后可获得所有单个细分市场的份额

地理位置分析

北美控制了2024年37.89%的收入,得到成熟港口资产和严格安全规范的支撑。新的美国海岸警卫队网络规则产生了6亿美元的合规利基。与此同时,洛克希德·马丁的AN/TPQ-53雷达展示了开放架构软件升级如何将陆地边界设备扩展到近海监控。加拿大的潜艇资本重组计划和墨西哥采用综合沿海雷达增加了大陆需求。

亚太是增长最快的战区,以11.20%的复合年增长率推进,因为中国扩大海上石油规模,印度与美国海军资助1.25亿美元的领域感知项目。日本获得了海事无线电的首个DNV网络证书prtimes.jp。韩国推出了HCX-23 Plus无人机载体概念,反映了大量海军研发。这些举措以及新加坡推出的无人港口巡逻艇说明了国家级对技术采用的承诺。

欧洲在监管领导力与务实部署之间取得平衡。欧盟将红海和亚丁湾添加到MARPOL附件I的特殊区域,要求运营商安装额外的污染控制和安全设备。德国和瑞典加强了对影子船队油轮的巡逻,而比利时的生物识别推广设立了大陆基准。红海动荡在2024年在中东和非洲产生了19起海盗事件,促使索马里兰的柏培拉港升级作为替代避风港,meforum.org。地区风险概况决定运营商是否偏好硬杀伤海军选项还是可扩展监视网格,但每个地区都聚焦于人工智能增强的态势感知作为核心推动因素。

竞争格局

竞争程度适中:老牌国防巨头与快速增长的数据分析专家共存。萨博的目标是到2027年实现18%的有机复合年增长率,得到315亿瑞典克朗(32.8亿美元)2023年订单和新海军雷达项目的支撑。泰雷兹利用多年皇家海军合同来完善预测性维护算法,随后重新包装用于商业船队。莱昂纳多、洛克希德·马丁和巴布科克在端到端集成和生命周期支持方面竞争。

数字入局者规模迅速扩大。FTV资本对Windward的2.71亿美元收购显示了投资者对预测船舶行为异常的人工智能的兴趣。DNV收购CyberOwl标志着分类协会进军持续网络监控。拥有新鲜资金和"掠夺者"无人艇的Saronic与长期由传统造船商持有的自主巡逻预算竞争。

价格压力和集成风险鼓励整合,因为买方偏好单一供应商套件而不是零碎工具。连接物理、数字和监管层面的供应商获得持久利润。因此,海事安全市场将继续奖励能够在统一平台内汇聚硬件传感器、人工智能分析和合规管理的公司。

海事安全行业领导者

-

泰雷兹集团

-

英国BAE系统公司

-

萨博公司

-

OSI海事系统

-

史密斯检测集团有限公司(史密斯集团公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:泰雷兹与海军集团合作,获得为荷兰皇家海军奥卡级潜艇开发和供应先进声纳套件的合同,这是RNSC(荷兰潜艇能力替换)项目的一部分。该系统增强了对隐身水下威胁的检测。泰雷兹作为水下系统领导者,为全球50多艘潜艇提供装备,包括战略核潜艇和攻击核潜艇。

- 2024年2月:英国国防部授予泰雷兹一项合同以加强国家安全。价值23亿美元的15年协议将使泰雷兹海事传感器增强团队(MSET)项目为皇家海军引入新时代。该项目旨在通过利用先进的人工智能和数据管理工具来优化舰艇可用性和韧性。

全球海事安全市场报告范围

海事安全涉及保护船舶、港口和其他与航运业务相关的基础设施免受恐怖主义、破坏或颠覆造成的故意损害。

海事安全市场按系统、类型和地理位置细分。按系统,市场细分为筛查和扫描、通信、监视和跟踪以及其他系统。其他系统包括指挥控制系统、门禁或港口访问控制系统以及网络安全系统。按类型,市场分为港口和关键基础设施安全、船舶安全和沿海安全。该报告还涵盖不同地区主要国家海事安全市场的规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 筛查和扫描 |

| 通信系统 |

| 监视和跟踪 |

| 访问控制和生物识别 |

| 指挥控制(C2)平台 |

| 导航管理和AIS |

| 港口和关键基础设施安全 |

| 船舶安全 |

| 沿海和边境安全 |

| 商业航运公司 |

| 港口管理局和码头运营商 |

| 海军和海岸警卫队 |

| 石油天然气海上运营商 |

| 邮轮和渡轮公司 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按系统 | 筛查和扫描 | ||

| 通信系统 | |||

| 监视和跟踪 | |||

| 访问控制和生物识别 | |||

| 指挥控制(C2)平台 | |||

| 导航管理和AIS | |||

| 按类型 | 港口和关键基础设施安全 | ||

| 船舶安全 | |||

| 沿海和边境安全 | |||

| 按最终用户 | 商业航运公司 | ||

| 港口管理局和码头运营商 | |||

| 海军和海岸警卫队 | |||

| 石油天然气海上运营商 | |||

| 邮轮和渡轮公司 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄国 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

海事安全市场的当前规模是多少?

海事安全市场规模在2025年为255.7亿美元,预计到2030年将达到406.2亿美元。

哪个地区在海事安全市场领先?

北美在2024年以37.89%的收入份额领先,主要由于严格的网络安全规则和广泛的港口基础设施。

海事安全市场内哪个细分市场增长最快?

指挥控制平台预计以11.45%的复合年增长率实现最快增长,受自主船舶集成需求推动。

为什么亚太地区预计快速增长?

该地区受益于不断增长的海上能源活动、大规模领域感知项目(如印度1.25亿美元项目)和增加的国防现代化支出。

新法规如何影响海事安全投资?

更新的国际海事组织通信规则和美国海岸警卫队网络安全要求迫使运营商更换传统系统,产生6亿美元合规机会并加速采用综合、网络韧性平台。

哪些技术正在重新定义海事安全战略?

人工智能增强的沿海雷达、自主水面和水下无人机、高能移动X射线扫描仪和生物识别港口访问控制正在重塑运营商检测和威慑物理和网络威胁的方式。

页面最后更新于: