硅氟化物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

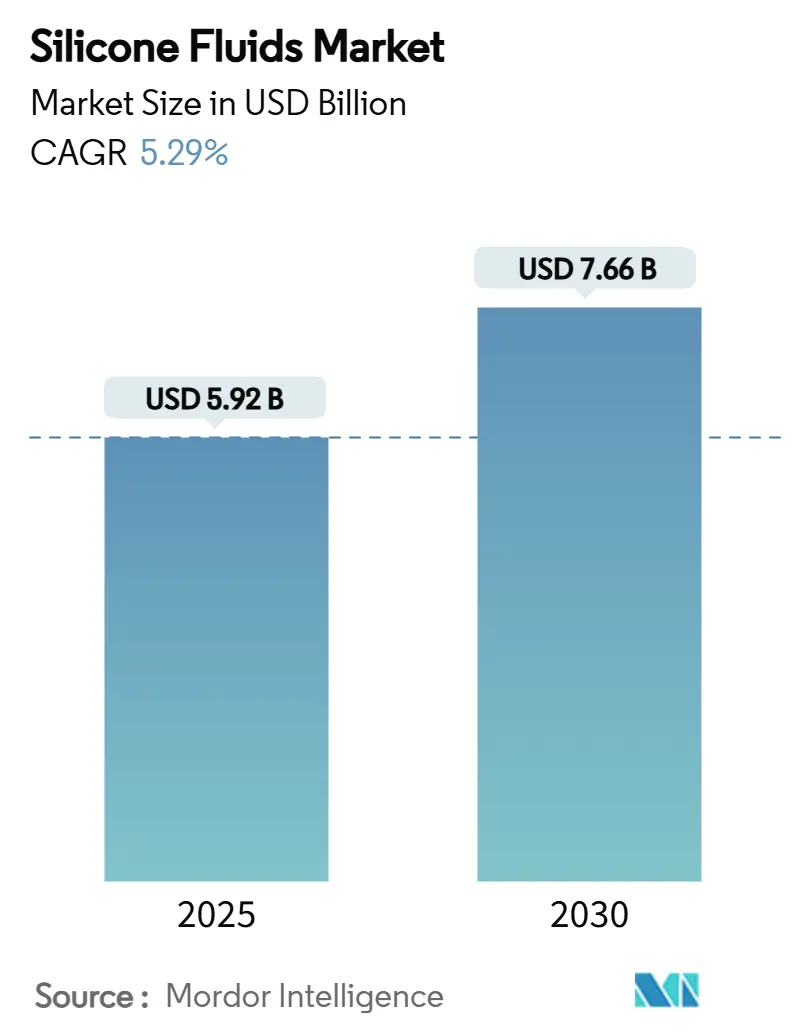

| 市场规模 (2025) | 5.92 十亿美元 |

| 市场规模 (2030) | 7.66 十亿美元 |

| 增长率 (2025 - 2030) | 5.29% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息硅氟化物市场分析

硅氟化物市场规模预计在2025年为59.2亿美元,预计到2030年将达到76.6亿美元,在预测期间(2025-2030)的复合年增长率为5.29%。随着原始设备制造商和配方师寻找在极端温度下保持稳定、抗氧化并能为电子设备提供绝缘的流体,对这些高性能聚合物的需求正在上升--这些能力是传统矿物油或合成烃类无法匹配的。向电动出行的加速转型、超大规模数据中心的兴起以及推动制造商采用更安全、更可持续化学品的监管举措进一步推动了增长。尽管原材料价格波动和日益严格的环境标准抑制了发展势头,但硅氟化物市场继续受益于垂直整合倡议、回收投资和细分应用创新。综合来看,这些因素为硅氟化物市场在未来五年内实现稳定的中等个位数扩张奠定了基础。

主要报告要点

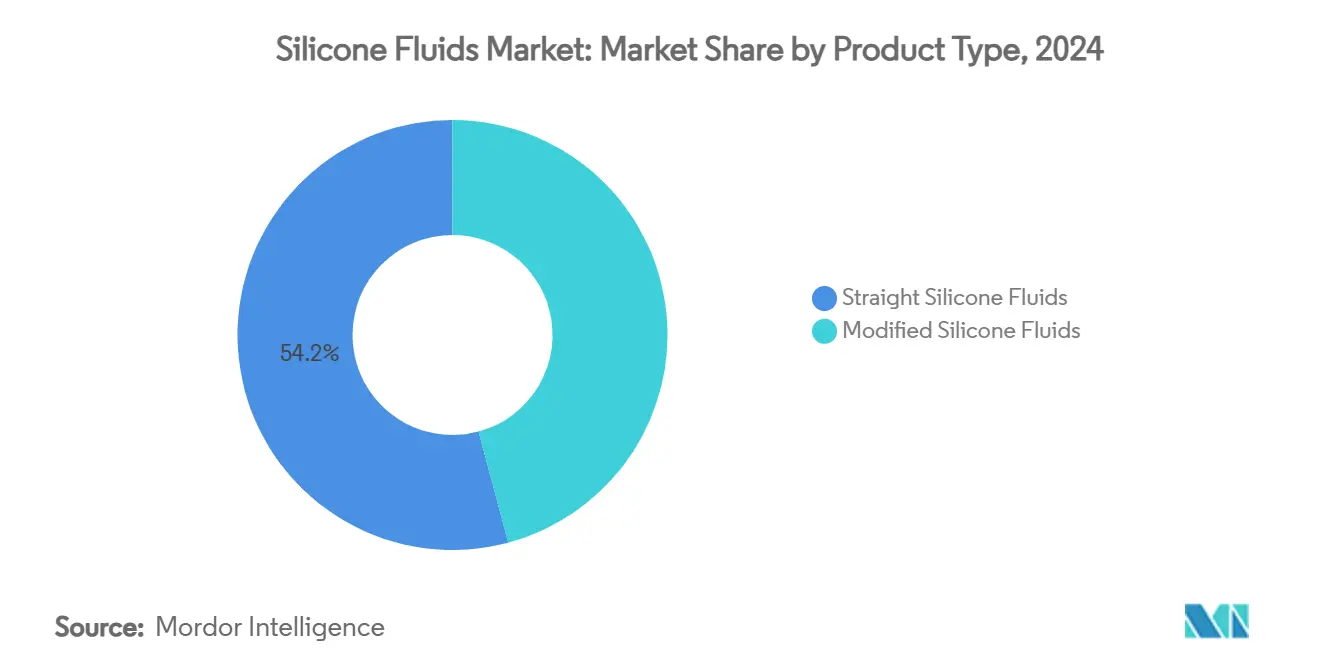

- 按产品类型,直链流体在2024年占据硅氟化物市场份额的54.18%,而改性流体有望在2030年前实现最快的6.84%复合年增长率。

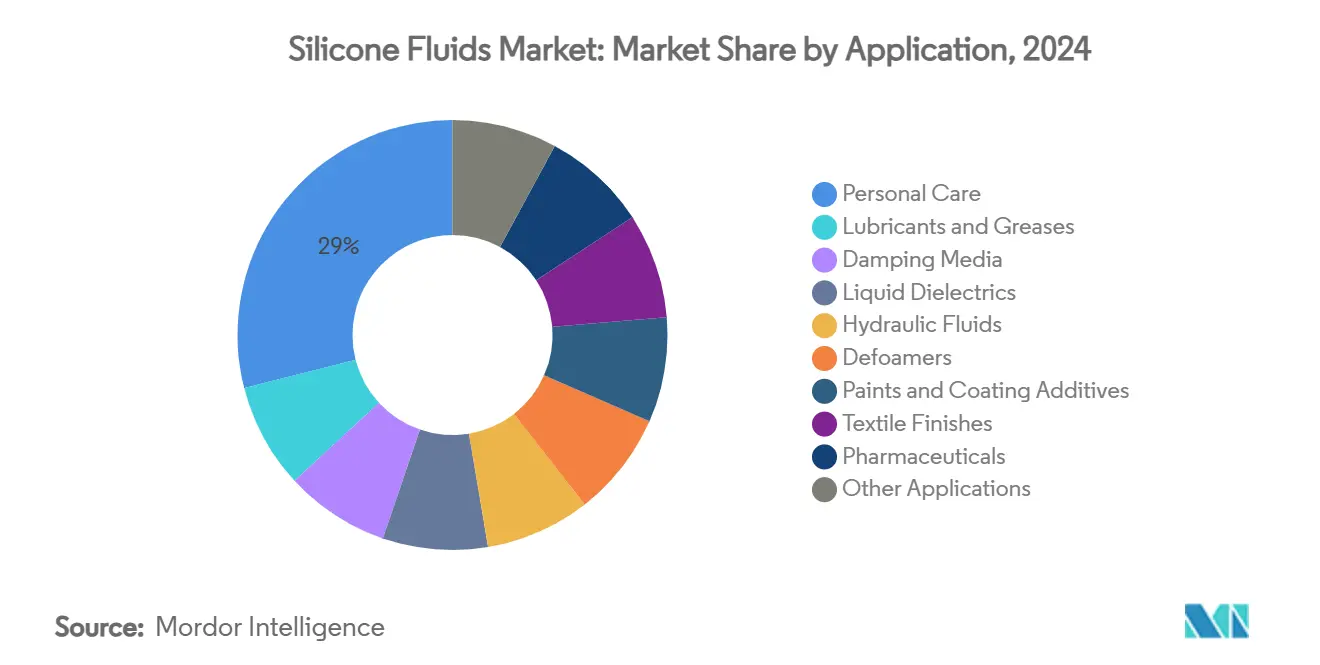

- 按应用,个人护理在2024年占据硅氟化物市场规模的28.95%份额;预计纺织整理剂将在2025-2030年间以6.66%的复合年增长率领跑增长。

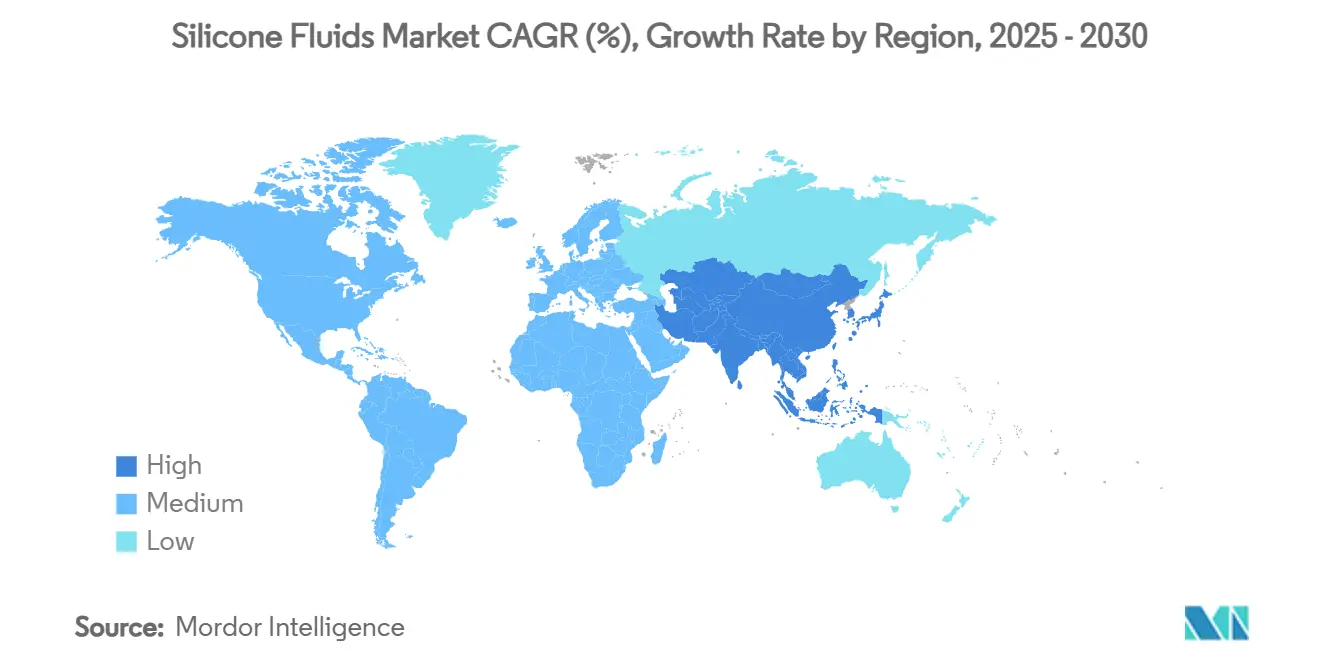

- 按地理区域,亚太地区在2024年占据44.63%的收入份额,预计该地区将以6.45%的复合年增长率扩张至2030年。

全球硅氟化物市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 个人护理和化妆品需求上升 | +1.2% | 全球,欧盟监管转变推动创新 | 中期(2-4年) |

| 电动汽车热管理流体采用增加 | +0.8% | 北美和亚太地区为核心,扩散至欧盟 | 长期(≥4年) |

| 工业自动化高性能润滑剂增长 | +0.6% | 亚太制造中心,扩展至美洲 | 中期(2-4年) |

| 超大规模数据中心液体浸没式冷却 | +0.7% | 全球,集中在主要云计算区域 | 短期(≤2年) |

| 生物刺激剂混合物精准农业消泡剂 | +0.4% | 美洲和欧盟农业区域 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

个人护理和化妆品需求上升

配方师正在迅速行动,用兼具感官吸引力和可持续性的下一代材料替代受限制的环状硅氟化物。来自Siltech的生物基烷基二甲基硅氟化物改善了涂展性,同时减少了对原始化石原料的依赖。CHT集团的BeauSil RE-AMO 919 EM采用超过94%的回收单体,在不牺牲润肤效果的情况下满足循环经济目标。亚太地区不断扩大的中产阶级正在拥抱高端多功能护肤和护发产品,刺激了对能在单一混合物中提供调理、屏障和光泽效果的硅氟化物的需求。随着品牌收紧产品组合,多功能性成为关键差异化因素,能够证明较低碳足迹的供应商获得了首选供应商地位。

电动汽车热管理流体采用增加

液冷电池组需要能够抑制热失控同时有效传热的电介质流体。路博润的终身填充硅氟化物冷却剂体现了这一转变,在电动汽车电池组的整个使用寿命内保持稳定[1]路博润,"终身电动汽车电池浸没式冷却流体,"lubrizol.com。中国即将推出的GB 29743.2导电性阈值标准设置了传统乙二醇-水混合物无法满足的高标准,引导汽车制造商转向硅氟化物配方。除了电池,宽禁带逆变器、电机和充电系统也受益于硅氟化物的宽工作温度范围。在上游,与电动汽车增长相关的金属硅需求到2030年每年增长4.56%,奖励能够确保原材料供应的垂直整合生产商。

工业自动化高性能润滑剂增长

伺服驱动设备和精密机器人需要粘度在工厂温度波动时不会漂移的润滑剂。硅氟化物提供平坦的粘度-温度曲线和固有的电介质保护,使在线传感器能够在齿轮箱内可靠运行。食品加工和制药工厂--PFAS限制正在收紧--正在从氟化润滑剂迁移到满足偶然接触标准的硅氟化物替代品。预测性维护程序重视硅氟化物可实现的更长换油间隔,尽管每升价格更高,但降低了总拥有成本。

超大规模数据中心液体浸没式冷却

下一代AI服务器将功率密度推高至每机架100千瓦以上,迫使运营商放弃风冷。围绕硅氟化物构建的单相浸没系统实现了低至1.02的电源使用效率,同时简化了热捕获架构。与云领导者合作的设备制造商现在设计用于全时流体接触的电路板和连接器,消除了笨重的散热器。随着数据中心运营商承诺净零路线图,硅氟化物的可回收性和低毒性特征为被市场淘汰的PFAS基化学品提供了令人信服的替代方案。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 金属硅和单体价格波动 | -1.1% | 全球,中国价格波动影响供应链 | 短期(≤2年) |

| 严格的VOC和REACH合规成本 | -0.7% | 欧盟主要影响,扩展到其他地区 | 中期(2-4年) |

| 原材料硅氧烷供应商高度集中 | -0.5% | 全球,亚太制造业集中 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

金属硅和单体价格波动

中国控制着世界约四分之三的金属硅产量,造成了单一国家风险,这种风险在硅氟化物市场中产生连锁反应。能源价格飙升、生产限制和地缘政治摩擦导致现货价格波动,扰乱了下游配方师的预算。美国正在《通胀削减法案》下激励国内冶炼厂项目,但新产能要到2030年才能有意义地投产。与此同时,生产商通过长期供应合同进行对冲并评估后向整合,这些行动需要许多中型企业无法承担的资本。

严格的VOC和REACH合规成本

欧洲化学品管理局继续收紧硅氧烷的暴露限值,迫使制造商投资减排系统、更环保的溶剂和广泛的毒理学测试。分散的全球标准使复杂性加剧:在欧盟获得批准的配方在韩国或加拿大可能仍面临新的档案要求。生产商通过推出低VOC等级来应对,往往接受更高的合成成本或略微降低的性能,压缩毛利率,直到学习曲线抵消初始损失。

细分分析

按产品类型:改性流体推动创新

改性等级的扩张速度超过未改性对应产品,复合年增长率达6.84%,因为配方师指定具有定制侧链、反应位点或可交联基团的硅氧烷。这些定制分子选择性地与基材结合,提高粘附力或创造疏水表面,让最终用户在不过度工程化的情况下达到性能目标。在电动汽车灌封、保形涂料和高弹性纺织墨水中需求突出。直链聚二甲基硅氟化物等级由于成本效率和广泛的规格包含仍保持体量领导地位。它们的供应链已经成熟,连续工艺去瓶颈进一步降低了单位成本。

围绕可持续生产的竞争日益激烈。陶氏与Circusil的合资企业带来了能将PDMS碳足迹减少50%以上的回收循环。瓦克于2025年5月在中国投产新的流体和乳液生产线,增加了针对下一代电子产品的高纯度产能。KCC在2024年收购迈图扩大了从上游硅氧烷单体到下游特种流体的垂直覆盖。随着循环经济目标的强化,具有闭环能力的生产商从渴望认证范围3减排的全球原始设备制造商那里获得供应采购偏好。

按应用:个人护理领导地位面临纺织挑战

个人护理领域代表最大的价值池,得到利用硅氟化物获得感官和调理效果的护肤和护发品牌支撑。欧盟对D5/D6的限制加速了向线性、支链或生物衍生替代品的转换,提高了配方复杂性但开辟了高端价格细分市场。亚洲消费者对轻质、不粘腻质地的偏好推动了持续的新产品流,使个人护理在许多供应商的订单簿中保持领先地位。

纺织整理现在呈现最强劲的增长,受到性能弹力面料、运动休闲服装和服装印花的推动。如SILASTIC LCF 9600 M等硅氟化物墨水基料能够在高伸长服装上实现鲜艳、抗裂的弹性印花。可持续性要求也有利于硅氟化物,因为它们的固化温度比PVC或增塑溶胶系统更低,节省能源并减少工人对邻苯二甲酸酯的暴露。随着时尚品牌公布限制物质清单,硅氟化物配方在湿气管理涂层、耐久拒水剂和柔软手感整理剂中获得份额。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区主导硅氟化物市场,利用从金属硅冶炼开始到成品配方结束的集成供应链。中国的成本优势和75%的原材料控制巩固了该地区的领导地位,而日本和韩国在需要超纯电介质流体的小型化电子产品和存储半导体方面处于领先地位。东南亚正在成为制造业对冲选择,越南和泰国正在吸引特种化学综合体的外国直接投资。印度在国内汽车建设和不断扩大的个人护理行业支持下,录得两位数的本地销售增长。

北美呈现不同的动态。美国协调关键矿物的供应链本土化,而数据中心和电动汽车建设推动特种流体需求。陶氏在密歇根州扩大硅氟化物弹性体产能,支持寻求短交期的区域客户。埃克森美孚在德克萨斯州增加高粘度合成基础油产能,表明工业界对高端功能流体的更广泛接受[2]埃克森美孚化学,"贝敦合成基础油扩建,"exxonmobilchemical.com 。加拿大供应水电基冶金级硅,墨西哥的马基拉多拉走廊为电子组装和汽车线束生产吸引流体。

欧洲面临最严格的监管障碍,但仍是创新中心。瓦克预测其硅氟化物部门2025年收入增长10%,特种等级抵消了较低的商品量。德国工程公司为机床指定硅氟化物阻尼介质,而法国化妆品公司开创回收硅氟化物成分,以满足即将到来的包装和碳足迹规则。北欧公用事业的绿色电力矩阵为循环制造声明提供可信度,帮助硅氟化物制造商在技术性能之外销售环境价值。

竞争格局

行业集中度处于中等水平。前五大供应商的合计收入份额不到60%,为区域专家和集成配方师留下了空间。KCC收购迈图整合了结构硅氟化物和光学流体的研发人才,可能给缺乏规模的小型独立企业带来压力。瓦克和陶氏倾向于循环经济信息传递,推出与跟踪范围3排放的原始设备制造商产生共鸣的回收联盟和生物基试点工厂。埃肯利用挪威的水电来区分其碳足迹,将SILCOLAPSE和BLUESIL系列营销到农业和制药领域。

技术是主要战场。PFAS退出路径、超低VOC涂层和浸没式冷却化学品需要阻止快速跟随复制者的聚合物科学和应用测试。数字孪生和AI指导配方加速客户协同开发,缩短实验室迭代并赢得粘性的多年供应合同。在传统直链流体等级中价格竞争持续存在,但专业改性流体获得两位数利润率,保护创新者免受原材料价格波动的影响。

较小的企业在本地化供应或单一应用专业领域开辟细分市场,如消泡浓缩物或光学透明密封剂。一旦增长验证了细分市场,这些公司就成为收购目标,延续了可能在整个十年内持续的稳定整合节拍。

硅氟化物行业领导者

-

陶氏公司

-

瓦克化学股份公司

-

信越化学工业株式会社

-

迈图特种材料公司

-

埃肯公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:瓦克在中国投产硅氟化物新工厂。新设施生产的产品包括高纯度功能性和非功能性硅氟化物以及硅氟化物乳液。

- 2025年5月:信越化学开发用于个人护理的新型硅氟化物产品,将改善化妆品的质地和功能性。它包括硅氟化物、乳液、凝胶和粉末,结合了个人护理产品成分所需的高功能性和质量。

全球硅氟化物市场报告范围

全球硅氟化物市场报告包括:

| 直链硅氟化物 | 聚二甲基硅氟化物 |

| 甲基苯基硅氟化物 | |

| 甲基氢硅氟化物 | |

| 其他直链硅氟化物 | |

| 改性硅氟化物 | 反应性硅氟化物 |

| 非反应性硅氟化物 |

| 润滑剂和润滑脂 |

| 阻尼介质 |

| 液体电介质 |

| 液压油 |

| 消泡剂 |

| 个人护理 |

| 涂料和涂层添加剂 |

| 纺织整理剂 |

| 制药 |

| 其他应用 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 直链硅氟化物 | 聚二甲基硅氟化物 |

| 甲基苯基硅氟化物 | ||

| 甲基氢硅氟化物 | ||

| 其他直链硅氟化物 | ||

| 改性硅氟化物 | 反应性硅氟化物 | |

| 非反应性硅氟化物 | ||

| 按应用 | 润滑剂和润滑脂 | |

| 阻尼介质 | ||

| 液体电介质 | ||

| 液压油 | ||

| 消泡剂 | ||

| 个人护理 | ||

| 涂料和涂层添加剂 | ||

| 纺织整理剂 | ||

| 制药 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

硅氟化物市场的当前估值是多少?

硅氟化物市场规模在2025年价值59.2亿美元,预计到2030年将达到76.6亿美元。

按应用哪个细分市场在硅氟化物市场中领先?

个人护理拥有最大的28.95%份额,得益于在护肤和护发配方中的广泛使用。

为什么硅氟化物在电动汽车电池冷却中备受青睐?

它们宽广的工作温度窗口和卓越的电介质特性防止热失控,同时提供可靠的热传递。

法规如何影响化妆品中的硅氟化物?

欧盟在2024年限制了环状硅氟化物D5和D6,促使配方师转向线性或生物基替代品。

哪个地区主导到2030年的硅氟化物市场增长?

亚太地区以44.63%的份额领先,预计将以6.45%的复合年增长率增长,受集成供应链和不断扩大的制造基地推动。

页面最后更新于: