有机硅添加剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.09 十亿美元 |

| 市场规模 (2030) | 2.82 十亿美元 |

| 增长率 (2025 - 2030) | 6.18% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智能有机硅添加剂市场分析

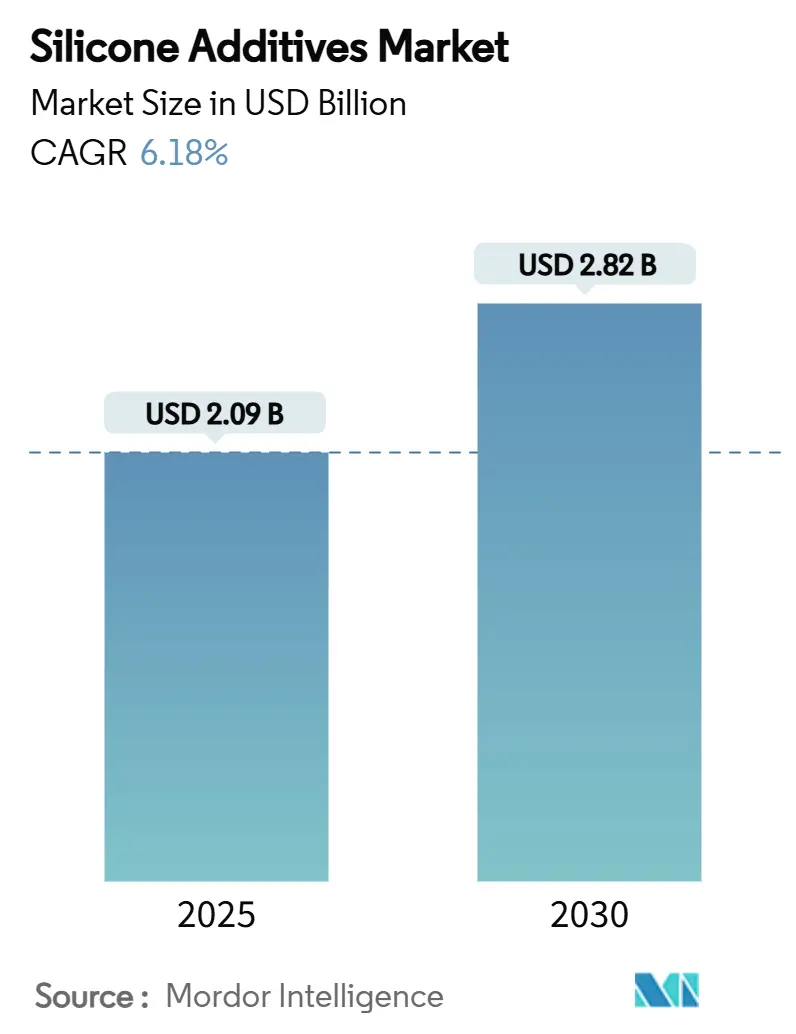

有机硅添加剂市场规模预计在2025年为20.9亿美元,预计到2030年将达到28.2亿美元,在预测期(2025-2030年)内的复合年增长率为6.18%。强劲的需求来自制造商寻求能够在高温、化学品和恶劣天气条件下保持涂料、聚合物和流体稳定的添加剂。削减挥发性有机化合物(VOC)排放的监管压力正在引导配方师转向既能匹配性能又能符合合规要求的富含有机硅的系统。增长势头还反映了在电动汽车热管理、生物基个人护理产品推出以及新兴经济体食品加工自动化不断提升方面的更深渗透。行业整合--尤其是KCC在2024年收购迈图--标志着向规模优势、垂直整合和更快创新管道的转变。

报告要点

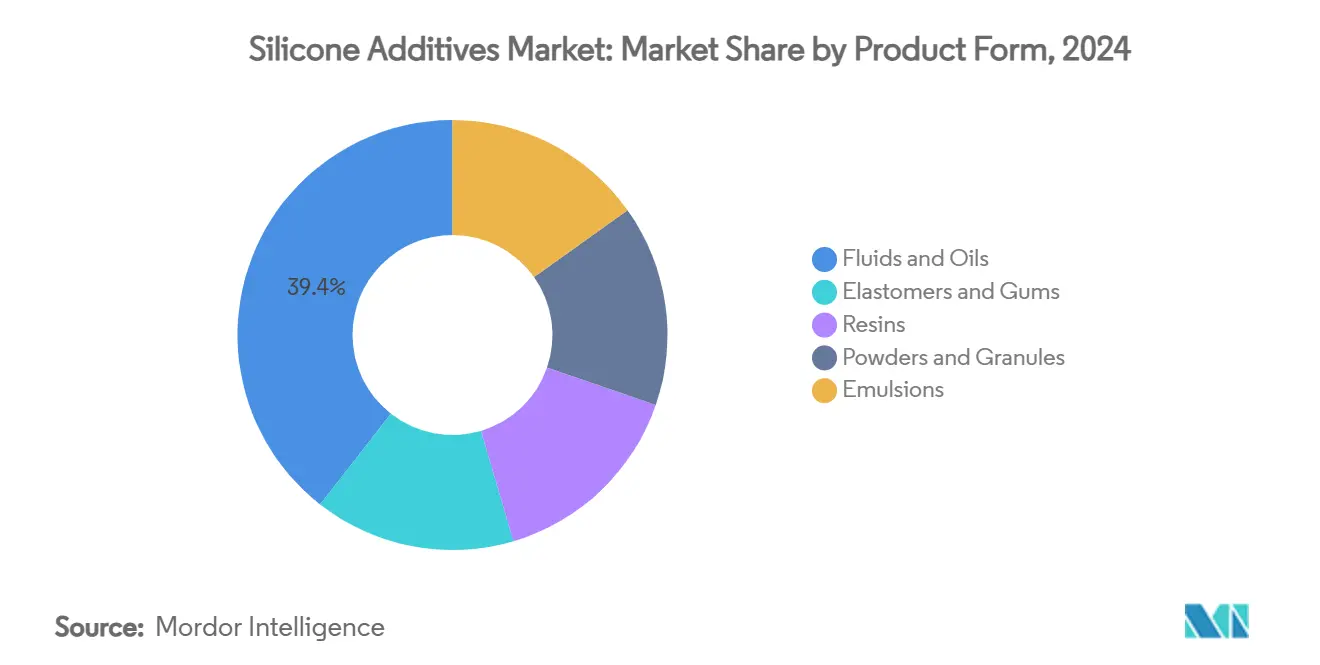

- 按产品形态分,有机硅流体在2024年占有机硅添加剂市场份额的39.44%;粉末和颗粒预计将以7.65%的复合年增长率加速增长至2030年。

- 按应用分,消泡剂在2024年占有机硅添加剂市场规模收入份额的36.25%,而"其他应用"(热管理、航空航天、3D打印)预计在2030年前将以7.09%的复合年增长率增长。

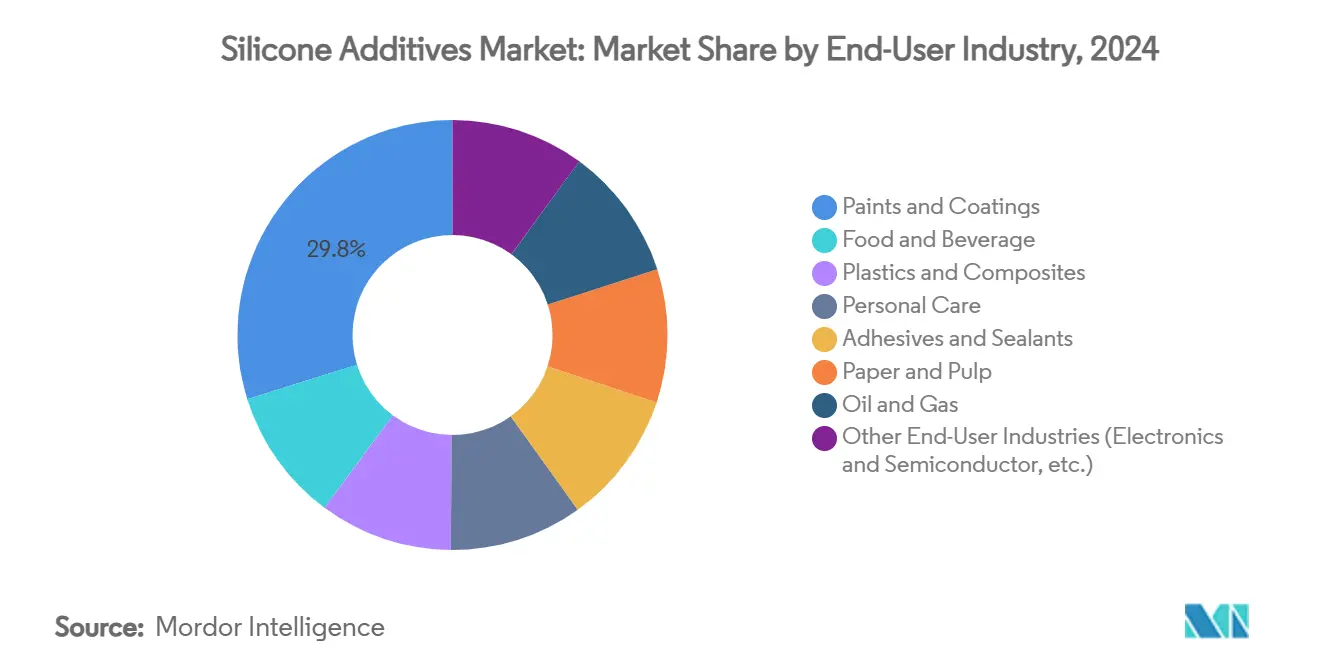

- 按终端用户行业分,涂料在2024年占有机硅添加剂市场规模的29.81%;电子和半导体是增长最快的领域,复合年增长率为8.12%。

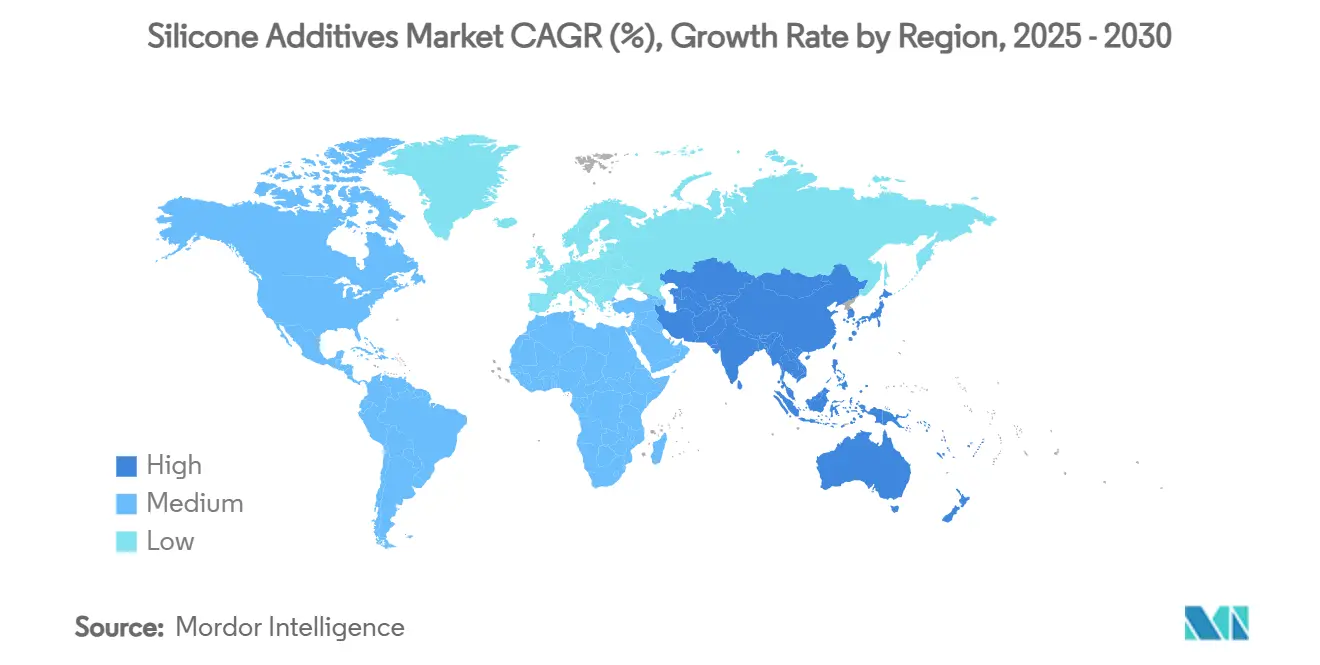

- 按地理区域分,亚太地区在2024年占有机硅添加剂市场的47.34%,预计将以7.10%的复合年增长率增长至2030年,超越其他所有地区。

全球有机硅添加剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 个人护理行业需求增长 | +1.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 涂料中低VOC产品的关注度增长 | +1.0% | 主要在北美和欧盟,扩展至亚太地区 | 长期(≥ 4年) |

| 食品加工行业需求增长 | +0.8% | 全球,发达市场率先采用 | 中期(2-4年) |

| 医疗保健应用使用增加 | +0.9% | 北美和欧盟核心,溢出到亚太地区 | 长期(≥ 4年) |

| 汽车行业高利用率 | +1.1% | 亚太地区核心,扩展至北美和欧盟 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

个人护理行业需求增长

消费者倾向于轻盈、非油腻的质地,促使配方师偏爱有机硅流体以获得丝滑涂抹感和持久保湿效果。例如,信越的油中弹性体系列构建稳定的水包油乳液,既满足对环状硅氧烷的地区禁令,又保持理想的肌肤感受[1]信越化学,"个人护理用有机硅弹性体凝胶",shinetsu.co.jp。供应商正在推出植物来源的C13-15烷烃载体,如埃肯的PURESIL ORG凝胶,证明感官性能和天然定位可以并存。亚太地区品牌正在利用这些属性缩小与全球高端品牌的差距,扩大彩妆和防晒护理中的有机硅添加剂市场。

涂料中低VOC产品的关注度增长

欧洲和北美的立法者限制允许的溶剂含量,使低VOC合规成为先决条件而非特色。赢创的TEGO Guard 9000在外墙涂料中提供早期抗雨性能,而不会突破生态标签阈值[2]赢创工业,"TEGO Guard 9000:外墙涂料防水添加剂",evonik.com。Siltech表明长链烷基有机硅可以提高固体含量同时降低VOC总量,让配方师在满足Green Seal或LEED目标的同时保持耐久性。连锁效应延伸到新兴市场,建筑商越来越多地指定使用强化有机硅表面添加剂的水性涂料,以获得防污和长期保色效果。

食品加工行业需求增长

自动化乳制品、饮料和即食餐工厂无法容忍泡沫引起的溢流。FDA批准的有机硅消泡剂,如埃肯的AMSil系列,确保持续产量,同时保持口味和安全完整性。随着城市饮食推动亚洲包装食品产量增长,加工商依靠有机硅乳液来抑制粘稠酱汁和肉汤中的微气泡形成,保护灌装精度并减少清洗周期。这一趋势为有机硅添加剂市场中符合食品接触法规要求的专业细分市场提供了不可妥协的增长动力。

医疗保健应用使用增加

植入物需要在体内保持惰性、弹性和稳定的材料。NuSil的MED级有机硅通过USP Class VI认证,对导管、起搏器导线和神经刺激设备至关重要。向患者特定植入物的发展带来了3D打印有机硅部件:微调固化动力学的添加剂使得能够制造适合每种解剖结构的复杂晶格。随着全球人口老龄化,有机硅添加剂市场在医疗保健领域获得了持久的增长引擎。

约束影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高温下添加剂迁移 | -0.7% | 全球,在汽车和航空航天领域影响特别大 | 中期(2-4年) |

| 原材料成本波动 | -0.9% | 全球,供应链集中在亚洲 | 短期(≤ 2年) |

| 迁移和粘附问题等技术挑战 | -0.6% | 全球,影响高性能应用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高温下添加剂迁移

在200°C以上,低分子量硅氧烷可能渗透到表面,使光学清晰度变暗或削弱粘附力。对高苯基有机硅橡胶的研究显示热稳定性得到改善,在478°C时仅失重5%,但优质等级会提高成本。电动汽车牵引电机和航空航天管道需要抑制挥发的配方,给研发预算带来压力。

原材料成本波动

二甲基硅氧烷单体依赖于能源密集型的冶金级硅。工厂停产--如陶氏2024年在威尔士的关厂--导致价格波动并挤压小型生产商。为了对冲风险,大公司将上游石英采购与自有硅铁冶炼相结合,而初创公司则探索生物基原料。在这些替代方案规模化之前,利润风险笼罩着有机硅添加剂市场。

细分分析

按产品形态:流体主导多功能性,粉末推动精密化

有机硅流体在2024年按收入计算占有机硅添加剂市场的39.44%,依靠在涂料、个人护理和润滑剂中作为滑移、流平和传热剂的广泛使用。它们的低表面张力和广泛的温度稳定性支撑了有韧性的需求基础。乳液和树脂通过实现水性系统和结构性涂层来补充流体,特别是在建筑密封剂中。相比之下,弹性体满足需要持久弹性的垫圈、密封件和医用管利基市场。

粉末和颗粒虽然不到销售额的四分之一,但在2030年前以最快的7.65%复合年增长率增长。它们的干燥格式有助于3D打印原料和母料复配,为配方师提供精细的流变控制和无尘计量。新兴的UV固化聚硅氧烷粉末简化了快速原型的按需交联,缩短了设计到零件的周期,并扩大了增材制造的有机硅添加剂市场规模。随着打印机群从航空航天扩展到牙科和消费品,粉末有机硅为增长开拓了新途径。

备注: 购买报告后可获得所有细分市场的份额

按应用:消泡剂保持领先,电子催化"其他"用途

消泡剂在2024年锁定了有机硅添加剂市场规模的36.25%份额,通过消除阻碍纸浆、食品和化学反应器产量的气泡。即使在绿色认证收紧的情况下,低处理率下的高效率使它们根深蒂固。流变改性剂紧随其后,对低VOC涂料中的流平和抗流挂至关重要。润湿和分散剂进一步平滑涂层薄膜和颜料浆料,提高保质期和一致性。

"其他应用"形成冲刺集群,以7.09%的复合年增长率前进。导热界面材料利用电动汽车电池需求,而针对半导体模塑料的脱模剂获得牵引力。建立在有机硅主链上的无PFAS纺织整理剂在没有氟的情况下排斥油和水,反映了监管变化。随着航空航天厂商采用有机硅增强的烧蚀材料和防冰表皮,这一细分市场的收入流多样化,扩大了新兴用途占据的有机硅添加剂市场份额。

按终端用户行业:涂料稳固当下,电子驱动未来

涂料在2024年占据有机硅添加剂市场规模的29.81%。该细分市场依靠与树脂供应商的长期关系、清晰的成本效益计算以及使有机硅流动剂不可或缺的严格VOC规则。建筑涂料受益于拒水和自清洁属性,而汽车修补车间重视抗划伤性。个人护理紧随其后但仍然重要,在护发精华和彩妆中嵌入有机硅以获得涂抹性和丝滑触感。

电子和半导体以最快的8.12%复合年增长率领跑。逆变器和5G天线的快速推广需要导热填隙材料和低介电涂层。在芯片封装中,当精密成型公差至关重要时,脱模剂可以大幅降低缺陷率。医疗器械和可再生能源储存构成其他高增长客户,扩大了专业、高利润等级的有机硅添加剂市场。

备注: 购买报告后可获得所有细分市场的份额

地理分析

亚太地区以2024年47.34%的收入份额居有机硅添加剂市场首位,并以7.10%的复合年增长率向2030年进军。中国的张家港和南京集群为瓦克和埃肯提供上游硅氧烷产能锚点,确保对电子和电动汽车电池巨头的供应邻近性。印度的"印度制造"政策刺激了对质量驱动涂料和胶粘剂的国内需求,迫使本地配方师加入有机硅添加剂以获得优质表面处理和耐久性。日本和韩国各自促进先进研发,将有机硅添加剂引入高频电子、光子学和特种薄膜。

北美作为成熟但创新丰富的舞台紧随其后。美国在医疗器械和航空航天复合材料方面领先采用,依靠FDA/USP合规的有机硅系统。陶氏在密歇根的有机硅回收试点项目旨在将聚二甲基硅氧烷(PDMS)碳足迹削减50%,与ESG授权下的买家产生共鸣。加拿大的电动汽车电池投资和墨西哥的汽车集群承诺为热管理添加剂带来增量拉动。

欧洲在规模上排名第三,但在可持续性严格性上排名第一。REACH和即将到来的PFAS禁令加强了对无环状和生物基有机硅替代品的研发。赢创的Smart Effects业务线结合硅氧烷和有机特种化学品来解决轻量化、电动出行和数字健康市场。德国和法国集中车辆电气化补贴,而英国强调生命科学涂料,共同保护高利润订单的稳定流动。

竞争格局

有机硅添加剂市场显示出适度整合。2024年KCC-迈图合并产生了一个顶级供应商,拥有从硅氧烷单体到配方添加剂的整合、更广泛的区域覆盖和更强的议价能力。陶氏、瓦克和信越通过产能规模、靠近客户的应用实验室和跨行业组合保持领导地位。埃肯和CHT集团分别在增材制造和电动汽车热界面方面开拓专业地位。

可持续性推动战略。陶氏与Circusil的合作针对有机硅循环性,每吨回收PDMS可节约1.7吨CO₂当量,为买家提供经过验证的范围3减排。瓦克试点酶促路线以大幅削减甲醇消耗,暗示更低的能源强度。初创公司将生物基烷基-有机硅杂化物定位为即插即用的感官增强剂,迫使现有企业通过风险投资进行对冲。

有机硅添加剂行业领导者

-

瓦克化学股份有限公司

-

信越化学工业株式会社

-

迈图

-

赢创工业集团

-

陶氏

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:在2023年欧洲涂料展上,瓦克集团推出了SILRES BS 338,一种用于硅酸盐涂料和室内刷涂石膏的有机硅添加剂。这种水性乳液改善了加工、储存稳定性和涂层性能。

- 2025年4月:陶氏高性能有机硅业务宣布在大中华区提价5-10%,自2025年4月20日起生效,或按合同许可执行。这一调整反映了陶氏对可靠、高质量有机硅解决方案的承诺。

全球有机硅添加剂市场报告范围

全球有机硅添加剂市场报告包括:

| 流体和油类 |

| 弹性体和胶类 |

| 树脂 |

| 粉末和颗粒 |

| 乳液 |

| 消泡剂 |

| 流变改性剂 |

| 表面活性剂 |

| 润湿和分散剂 |

| 润滑剂 |

| 附着力促进剂 |

| 其他应用(脱模剂等) |

| 食品饮料 |

| 塑料和复合材料 |

| 涂料 |

| 个人护理 |

| 胶粘剂和密封剂 |

| 造纸 |

| 石油天然气 |

| 其他终端用户行业(电子和半导体等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品形态 | 流体和油类 | |

| 弹性体和胶类 | ||

| 树脂 | ||

| 粉末和颗粒 | ||

| 乳液 | ||

| 按应用 | 消泡剂 | |

| 流变改性剂 | ||

| 表面活性剂 | ||

| 润湿和分散剂 | ||

| 润滑剂 | ||

| 附着力促进剂 | ||

| 其他应用(脱模剂等) | ||

| 按终端用户行业 | 食品饮料 | |

| 塑料和复合材料 | ||

| 涂料 | ||

| 个人护理 | ||

| 胶粘剂和密封剂 | ||

| 造纸 | ||

| 石油天然气 | ||

| 其他终端用户行业(电子和半导体等) | ||

| 地理 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前有机硅添加剂市场规模是多少?

有机硅添加剂市场规模在2025年达到20.9亿美元。

有机硅添加剂市场到2030年的增长速度如何?

收入预计以6.18%的复合年增长率增长,到2030年使市场达到28.2亿美元。

哪个地区主导全球需求?

亚太地区占全球收入的47.34%,并且扩张最快,得到中国电动汽车制造和印度工业升级的支持。

哪个应用细分市场增长最快?

与电子相关的"其他应用"由于电动汽车电池和半导体封装中的热管理需求,正以7.09%的复合年增长率前进。

页面最后更新于: